旅游合作社業務的會計處理

2016-03-28 02:31:38井立義

農村財務會計 2016年1期

關鍵詞:分配

□ 井立義 陳 力 力

?

旅游合作社業務的會計處理

□ 井立義 陳力 力

近年來,各地以農村種、養等產業為依托,興辦了一批與旅游業相關聯的農民合作社,讓游客在置身鄉村、親近自然、增添樂趣的同時,增加了農民經濟收入。但鑒于《農民專業合作社法》、《農民專業合作社財務會計制度(試行)》的局限性,倒逼旅游合作社在會計業務處理上作出探索。

(一)入退股業務

【例1】成員趙大、陳二、張三作為原始成員,分別以50000元、100000元、150000元貨幣資金出資,款存開戶行。

會計分錄為:借:銀行存款 300 000

貸:股金—貨幣股金

—趙大 50 000

—陳二 100 000

—張三 150 000

【例2】合作社成立,青松嶺村以已經投產的50畝核桃園出資,評估價250000元。

會計分錄為:

借:林木資產

—經濟林木—核桃園250 000

貸:股金

—生物股金—青松嶺村250 000

【例3】合作社成立2周年之際,李四、王五作為新入社成員,分別以全新小客車、八成新辦公用房出資,協議價分別為100000元、80000元。根據《章程》規定,其股金分別按90000元、70000元確認。

會計分錄為:

借:固定資產

—小客車 100 000

—辦公室 80 000

貸:股金—實物股金

—李四 90 000

—王五 70 000

資本公積 20 000

【例4】合作社成立4周年,經理事會批準,以銀行存款支付成員趙大股金50000元,以現金支付記錄在其成員賬戶內的公積金300元。

會計分錄為:

1.退股

借:股金—貨幣股金—趙大

50 000

貸:銀行存款 50 000

2.支付公積金

借:盈余公積 300

貸:庫存現金 300

(二)固定資產購建業務

【例5】購置電瓶觀光車2輛,價款60000元通過銀行劃轉。

會計分錄為:

借:固定資產—電瓶車 60 000

貸:銀行存款 60 000

(三)收支業務

【例6】票房部交來景點門票款5000元,客房部交來住宿費8000元,游客自助采摘園交來水果款6000元,款均存入開戶行。

會計分錄為:

借:銀行存款 19 000

貸:經營收入

—門票收入 5 000

—客房收入 8 000

—采摘園收入 6 000

【例7】安排游客去5戶成員經營的農家樂就餐,收到餐費6000元存入銀行。根據《章程》規定,合作社按餐費收入的10%提取管理費。

會計分錄為:

借:銀行存款 6 000

貸:成員往來

—××成員戶 5 400

經營收入—餐服收入 600

【例8】合作社集中購入客房、農家樂用被褥、酒水、碗筷等物資一批,價款20000元從銀行劃轉。

會計分錄為:

借:產品物資—××耗材20 000

貸:銀行存款 20 000

【例9】承上例,出售給6戶農家樂餐飲物資一宗,價款5000元暫欠,入庫價4500元。

會計分錄為:

1.確認收入實現

借:成員往來—××成員戶5 000

貸:經營收入

—產品物資銷售收入5 000

2.結轉成本

借:經營支出

—產品物資銷售支出4 500

貸:產品物資—××耗材4 500

【例10】游客自助采摘果園發生費用5000元,其中以現金支付臨時人員工資1000元;使用庫存肥料2000元,水電費1000元開出轉賬支票,攤銷培育成本1000元。

會計分錄為:

借:經營支出—果園管護費用

5 000

貸:庫存現金 1 000

經營收入

—產品物資銷售收入2 000

銀行存款 1 000

林木資產

—經濟林木—果園1 000

【例11】合作社按規定提取并以現金發放理事會成員工資5000元。

會計分錄為:

1.計提工資

借:管理費用—管理人員報酬5 000

貸:應付工資-××× 5 000

2.支付工資

借:應付工資-××× 5 000

貸:庫存現金 5 000

【例12】年終計提固定資產折舊15800元,其中生產用固定資產折舊15000元,管理用固定資產折舊800元。

會計分錄為:

借:生產成本

—固定資產折舊費

15 000

管理費用—固定資產折舊費

800

貸:累計折舊 15 800

(四)盈余及其分配業務

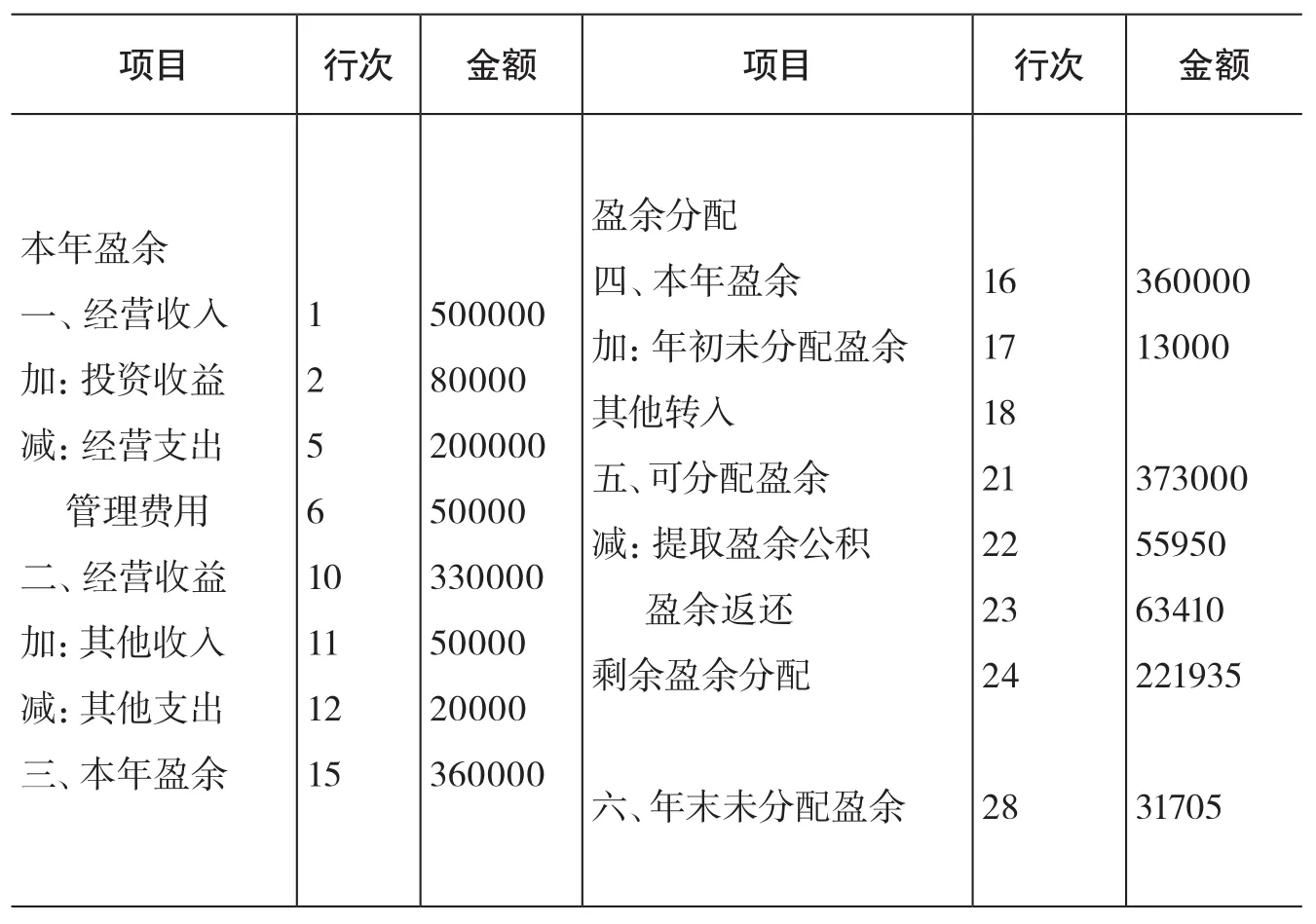

【例13】2014年12月31日,合作社損益類賬戶的余額分別為(見附表1):

會計分錄為:

1.結轉本年收入

借:經營收入 500 000

其他收入 50 000

投資收益 80 000

貸:本年盈余 630 000

2.結轉本年費用支出

借:本年盈余 270 000

貸:經營支出 200 000

管理費用 50 000其他支出 20 000

經過上述結轉,本年盈余賬戶借方發生額為270000元,貸方發生額為630000元,貸方余額為360000元,即合作社本年實現盈余360000元。

【例14】承上例,根據《章程》規定,經成員大會批準,合作社對本年實現的盈余進行分配(方案見附表2)。合作社有關資料顯示:本年實現盈余360000元,年初未分配盈余13000元,先按15%提取公積金,再將可分配盈余的20%按成員與合作社的交易額分配,70%按成員出資額分配。

會計分錄為:

1.結轉本年盈余

借:本年盈余 360 000

貸:盈余分配—未分配盈余360 000

2.進行各項分配

附表1: 損益類賬戶余額表 單位:元

附表2: 盈余及盈余分配表 2014年 編制單位:夢里水鄉旅游合作社 單位:元

借:盈余分配

—各項分配—提取公積金55 950

—按交易額分配 63 410

—按出資額分配 221 935

貸:盈余公積 55 950

應付盈余返還

—××交易成員 63 410

應付剩余盈余

—××出資成員221 935

3.結轉各項分配

借:盈余分配—未分配盈余341 295

貸:盈余分配

—各項分配—提取公積金55 950

—按交易額分配 63 410

—按出資額分配 221 935

(作者單位:山東省東平縣農村經營管理辦公室、山東省東平縣州城街道辦事處農村經營管理站)

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40