風險投資、大股東持股比例對中國創業板IPO效應影響研究

2016-04-06 01:56:34張大鵬孫龍建石東豪

工業經濟論壇 2016年1期

張大鵬 孫龍建 石東豪

(東北大學工商管理學院,遼寧沈陽 110169)

?

風險投資、大股東持股比例對中國創業板IPO效應影響研究

張大鵬孫龍建石東豪

(東北大學工商管理學院,遼寧沈陽 110169)

摘要:本文采用會計學的角度,結合綜合財務指標體系模型進行研究。在數據樣本上,采用2009年9月至2014年5月之間在深圳創業板市場上上市的355只股票(除去蘇州恒久)進行研究。通過構建模型研究發現,中國創業板的公司經營績效確實有所下降,通過顯著性檢驗,我國創業板上市公司仍存在IPO效應。本文對第一大股東持股比例、風險投資等因素對創業板上市公司上市后績效的影響研究后得出結論:風險投資、第一大股東對創業板IPO效應沒有明顯的影響作用。但是第一大股東持股比例、風險投資的存在,在一定程度上可以對創業板上市公司IPO后的績效下降做出解釋。希望本文的結論能夠對完善我國創業板市場體系以及投資者優化自己的投資策略做出一定的貢獻。

關鍵詞:IPO效應;創業板;風險投資;公司績效

一、引言

自從2009年10月創業板市場在深圳證券交易所正式啟動以來,創業板上市公司的數量正在不斷的增加,截至2014年5月創業板市場已擁有356家上市公司。由于在創業板上市能夠給初創期的中小企業提供股權融資的機會,還能為風險投資退出提供出口,優化資源配置,規范企業經營管理。很多企業都希望能夠在創業板市場上市,使公司得到更快更好的發展。但是不管從國內還是從國外的文獻發現,無論是國外成熟的資本市場還是在國內主板市場上市的公司,都普遍存在IPO超額收益率的現象,成熟市場平均水平在15%左右,新型的市場則在60%左右[1]。

2009年10月,我國在借鑒海外創業板成功經驗的基礎上,在大陸引入了創業板塊,由于創業板市場具有前瞻性、上市標準低、高風險與高收益等特征,為初創型企業的更快更好發展提供了一個新的融資渠道,使企業看到了做大做強希望。但是與此同時在創業板市場上市的公司也會存在一些亟待解決的問題,即上市公司的IPO效應,也就是說公司上市后與上市前一年的經營業績會出現下滑的現象。張菡(2005)研究發現在香港創業板市場局部存在IPO效應[2]。王作功等(2014)研究發現NASDAQ上市的中國公司IPO效應最為明顯,中國創業板公司次之,而NASDAQ上市的美國本土公司并不存在明顯的IPO效應[3]。周訓斌(2014)認為有風險投資公司支持的上市公司財務粉飾的現象更加嚴重,更容易發生業績的下滑[4]。楊亦民等(2008)研究發現不同的行業上市公司的IPO效應存在著顯著的差異[5]。根據以往的研究,我國創業板很有可能存在IPO效應這一現象,所以本文需要對其進行進一步的檢驗。

由于國外創業板市場開設的比較早,很多學者早已對創業板的IPO效應產生濃厚的興趣。國外相關學者以有無風險投資以及大股東的持股比例為研究標準,主要形成以下三種觀點:第一,風險投資能夠對公司的發展起到積極的作用,對公司業績的提高有積極的作用;最大股東的持股比例也能夠改善公司的經營業績[6]。第二,從德國、美國的實例研究結果發現有風險投資持股的IPO后等權的經營業績優于沒有風險投資持股的IPO公司(Brav,1997;Tykvova,2005)[7-8];以香港創業板數據研究,發現香港的創業板市場中有風險投資支持的創業板上市公司的經營業績并沒有好過無風投支持的企業[9]。第三,上市公司的經營業績無論從短期來看還是長期來看,都與股權結構的變化沒有關系[10-11]。

隨著近幾年我國創業板市場的發展,我國學者也在研究這一現象。國內學者研究的得出的主要觀點總結如下:第一,創業板上市公司的IPO效應與股東持股比例、上市時機的選擇沒有明顯的相關關系,但是與籌集資金的比例與注冊地點有較明顯的關系[12]。第二,有風險投資公司支持的上市公司的IPO前后經營業績均差于無風投背景的上市公司[13]。但是業績下滑出現后,有風投支持的上市公司要比無風投背景的公司下滑緩慢[14]。第三,有風險投資支持的企業對公司的長期績效要優于無風險投資支持的企業,創投公司的聲譽對公司的長期績效也起到了積極的作用[15]。第四,有學者研究發現股權集中度較大的上市公司對公司的業績有著積極的作用,即股權集中度高的公司業績下滑的較慢[16]。

根據對國內外研究文獻的綜合描述,結合近幾年在創業板上市公司的IPO效應整體的了解,本文將運用實證研究的方法來研究我國創業板IPO效應及影響因素。一方面,對于想在創業板上市的公司領導進一步了解創業板的IPO效應,使得他們能夠選擇有利于公司發展的途徑,完善我國的創業板市場體系,提升初創型企業的融資效率等方面有理論與實踐意義;另一方面,也幫助投資者了解創業板上市公司IPO效應的成因,可以使得投資者了解資本市場的獨特現象,優化自己的投資策略。

二、模型構建

1.研究假設

從國內外文獻綜述來看,學者就風險投資對于創業板上市公司業績的研究具有普遍性,其中在Jain與Kini(1994)的研究中就已經指出,風險投資對在創業板上市公司的經營業績起到積極的作用。風險投資最大的作用就是為企業提供發展所需要的資金,在創業板上市的公司絕大部分都是處于高速發展中的公司,公司正需要大量的資金來供其發展,根據前人的研究我們有理由猜想風險投資能夠對創業板上市公司的業績產生積極的作用。

風險投資也被稱為創業投資,一般是指具有雄厚資金實力的風險資本家,協助具有專業技術或者創新性業務模式并具備良好市場前景但缺乏資金的企業家創業,同時承擔創業失敗風險的一種權益資本。本文是以我國創業板的上市公司為樣本公司,因此本文對創業投資的定義是指在我國《創業投資企業管理暫行辦法》中被稱為“以股權投資形式向創業企業進行投資,以期在所投資企業成熟后通過股權轉讓獲得資本增值的投資方式”。風險投資對創新性中小企業的發展具有重要意義,我國創業板上市公司中有很多具有風險投資背景[17]。

對于風險投資在上市公司中的作用,相關學者也做了很多研究:風險投資除了向被投資企業注入資金,同時也參與這些公司的一系列管理活動(Tyebjee和Bruno,1984)[18],在公司治理和增值服務這兩個方面體現最為突出(Pruthi、Lockett和Wright,2003)[19]。從代理成本角度分析,風險投資是一種股權投資,在投資過程中雖然并不參與所投資企業的具體運營,但為控制風險,它們通常都會對被投資企業以適當形式進行監管(Khoylian、Kulow和MacMillan,1989)[20]。在風險投資持股的企業當中,公司治理結構一般都比較完善,而這樣的效果就能在制度上保證企業價值的最大化(Gompers和Baker,2003)[21]。同時,由于風險投資的性質決定它們入股創業板公司不是長期持有股權,為了企業上市成功它們順利退出企業,有較為強烈的動機進行盈余管理。因此,無論是在學術上還是在實踐中,都應該研究風險投資在公司上市尤其是具有較高創業風險的創新性中小企業上市過程中的作用。綜上所述,本文認為風險投資會對上市公司質量和行為有所影響,IPO效應也會有所不同。據此,得出兩個假設。

假設1:風險投資會對創業板上市公司IPO效應起到抑制的作用;

假設2:風險投資對創業板上市公司一年后的業績有積極的影響。

在我國,大多是國有控股企業實施股票期權激勵,國有控股企業里擁有的國有股是占據絕對主導地位的。這些企業通常是管理結構較復雜、第一大股東絕對控制公司的現象一直存在,這使得股權激勵幾乎失去了效用,時間一久就會出現激勵不足或者是激勵福利化等問題,從而對公司發展產生負面影響。在股權集中度與公司績效這一方面之前已有學者對此做出研究,其中徐莉萍等(2006)學者認為,股權集中度和經營績效之間存在著明顯的正向線性關系,而且這種關系在不同性質的控股股東中均是存在的[22]。李佳賓和蔣偉(2011)實證結果同樣表明,股權集中度同企業績效呈顯著正相關關系[23]。黃建山和李春米(2009)等學者的研究結果表明,股權集中度以及股權制衡度同公司績效之間呈明顯的負相關關系[24]。嚴若森(2009)把凈資產收益率以及市凈率作為變量以此衡量公司經營績效,實證研究的結果表明,國有股比重與上市公司的經營績效呈負相關關系[25]。在本文中,我們提出第一大股東的持股比例與創業板上市公司的經營業績存在負相關關系。

假設3:第一大股東的持股比例與創業板IPO效應存在正向相關關系;

假設4:第一大股東的持股比例的大小與創業板上市公司一年后的經營業績存在負相關關系。

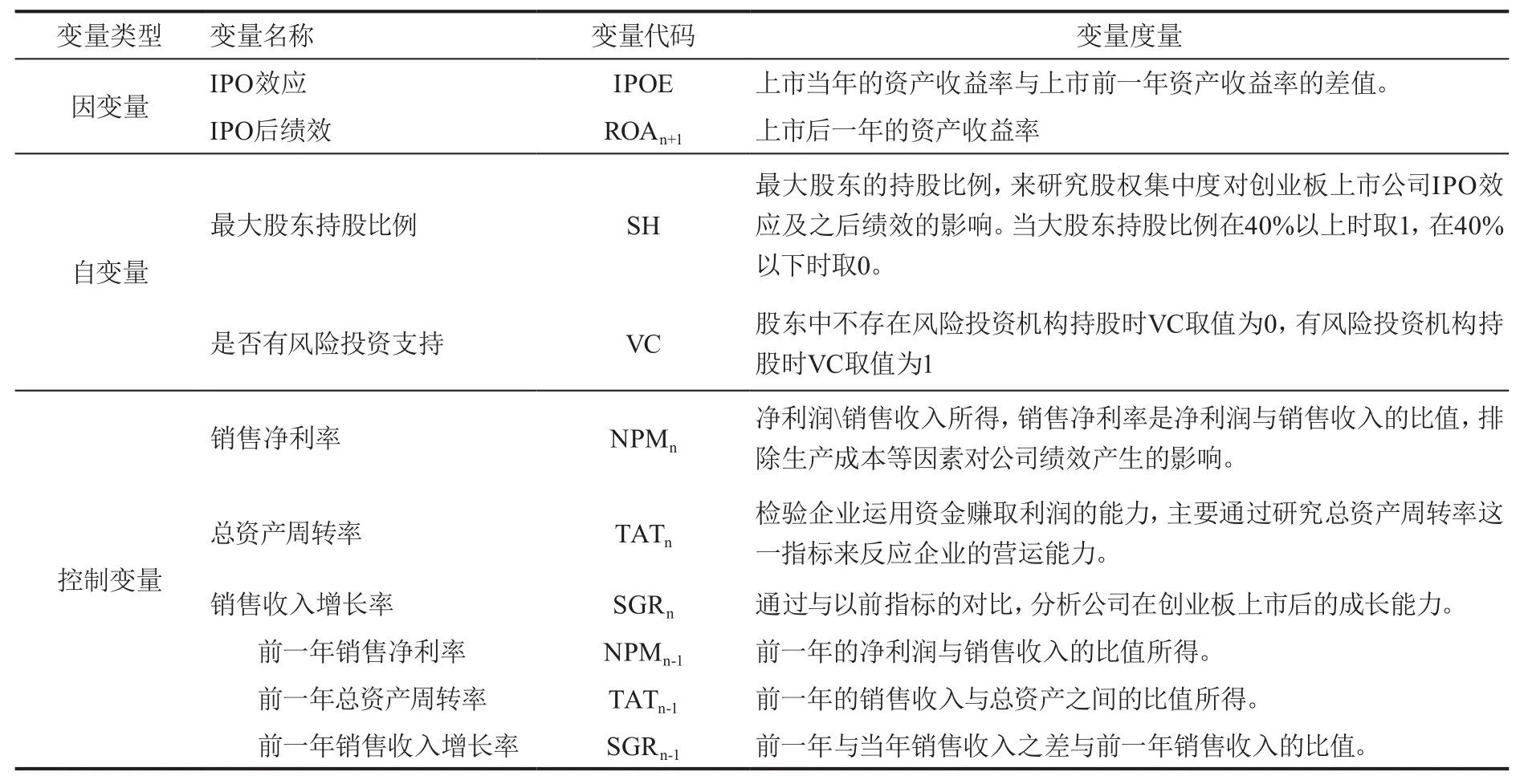

2.變量選取

(1)因變量。資產收益率(ROA)為主要研究指標。盈利能力不僅是投資者非常關注的指標,就連企業家本身對此也是相當關注的。因為,它代表了企業的獲利能力,也就是企業資金或資本的升值能力。一般情況下,企業的盈利能力能夠反映企業的獲利數額以及獲利的水平。由于本文研究的是IPO前后股市績效的變化,當公司IPO后公司可以支配的資源就會增多,而這些資源能否給企業帶來利潤是我們要研究的主要內容。因此本文以資產收益率(ROA)作為研究的因變量來檢驗創業板上市公司IPO前后的績效的變化。

資產收益率=(凈利潤/總資產)×100%

(2)自變量。有兩個,一是有無風險投資背景(VC);二是最大股東的持股比例(SH)。

自變量1:有無風險投資背景(VC)。

本文從我國創業板上市公司的十大股東中進行調查研究,在十大股東中至少有一位風險投資公司持有已在創業板上市公司的股份,在這里就可以把公司定義為有風險投資背景支持。在之后的數據研究中,有風險投資支持的企業取值為“1”,沒有風險投資支持的企業取值為“0”。

是否有無風險投資支持的標準為:

第一,將機構投資者從名稱上進行判斷,保留機構名稱中帶有“創業投資”或者“投資”的機構,把帶有“創業投資”名稱的機構確認為風險投資機構;

第二,對名稱里帶有“投資”的機構進行逐一的辨別,具體辨別方法如下:

運用“查找”功能在招股說明書中搜索該機構的相關信息,首先查看其主營業務或者經營范圍。如果均無投資業務,則確認為非風險投資機構,其中主營業務為“投資咨詢”和“實業投資”的也歸為非風險投資機構;

第三,主營業務或者經營范圍帶有投資業務的,則再從該機構注冊資本、股權機構、股東的任職或者兼職情況等方面進行辨別,具體如下:

該機構的控制人或股東與該上市公司的股東有關聯的為非風險投資機構;

該機構的股東擔任上市公司的董事、監事或者高級管理人員,且在上市公司領薪的,該機構為非風險投資機構;

該機構投資者的多名股東均擔任該家上市公司的董事、監事或高管職位,則該機構投資者為非風險投資機構;

第四,若招股說明書上沒有足夠信息能夠辨別該機構投資者是否為風險投資機構的,可以運用百度搜索網站(www.baidu.com)對該機構進行檢索,查看與該機構相關的信息,如果有能夠明確說明該機構為風險投資機構的信息,則確認為風險投資機構,如果沒有相關的信息,則把該機構歸為非風險投資機構。

自變量2:最大股東的持股比例是否在40%以上(SH)。

在先前的文獻研究中,黃建山和李春米(2009)等學者的研究結果表明,股權集中度以及股權制衡度同公司績效之間呈明顯的負相關關系。嚴若森(2009)把凈資產收益率以及市凈率作為變量以此衡量公司經營績效,實證研究的結果表明,國有股比重與上市公司的經營績效呈負相關關系。

本文把最大股東持股比例為40%作為一個分組標準,當在我國創業板上市公司的最大股東中持股比例在40%以上時取“1”,當最大股東的持股比例在40%以下是取“0”。

(3)控制變量。有三個主要控制變量。

控制變量1:銷售凈利率(NPM)。銷售凈利率是凈利潤與銷售收入的比值,排除生產成本等因素對公司績效產生的影響。公式如下:

銷售凈利率=(凈利潤/銷售收入)×100%

控制變量2:總資產周轉率(TAT)。本文采取這個指標的主要目的是檢驗企業運用資金賺取利潤的能力,主要通過研究總資產周轉率這一指標來反

應企業的營運能力。公式如下:

總資產周轉率=(銷售收入/資產總額)×100%

控制變量3:銷售收入增長率(SGR)。本文采取這個指標主要是通過與以前指標的對比,分析公司在創業板上市后的成長能力,本文主要采用的指標是銷售收入增長率。公式如下:

銷售收入增長率=(本期銷售收入-上期銷售收入)/上期銷售收入×100%。

具體如表1所示。

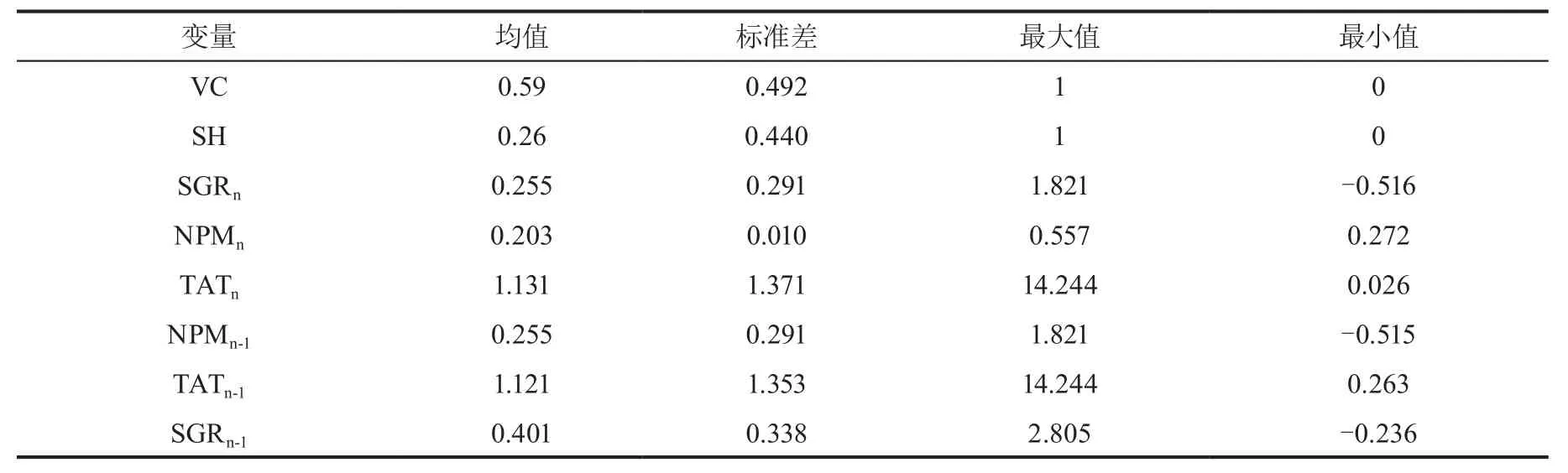

表1 變量釋義表

綜上所述,本文通過對自變量與因變量之間關系的研究來探討風險投資與最大股東的持股比例對創業板上市公司的IPO效應的影響。本文采用的數據統計軟件為SPSS17.0與Excel2010,首先通過與假設的結合,對樣本數據進行分類,然后做統計學分析。

3.數據來源

本文研究的數據來源包括股票代碼、股票名稱均來自和訊網,在創業板上市的355家企業(剔除蘇州恒久)的股票作為研究對象。其中在和訊網上查找上市公司的財務報表,從財務報表中選取對研究有價值的數據,包括總資產、凈利潤、銷售收入等財務指標以及第一大股東的持股比例,有無風險投資支持等數據。

三、實證分析過程

1.樣本分組與描述性統計

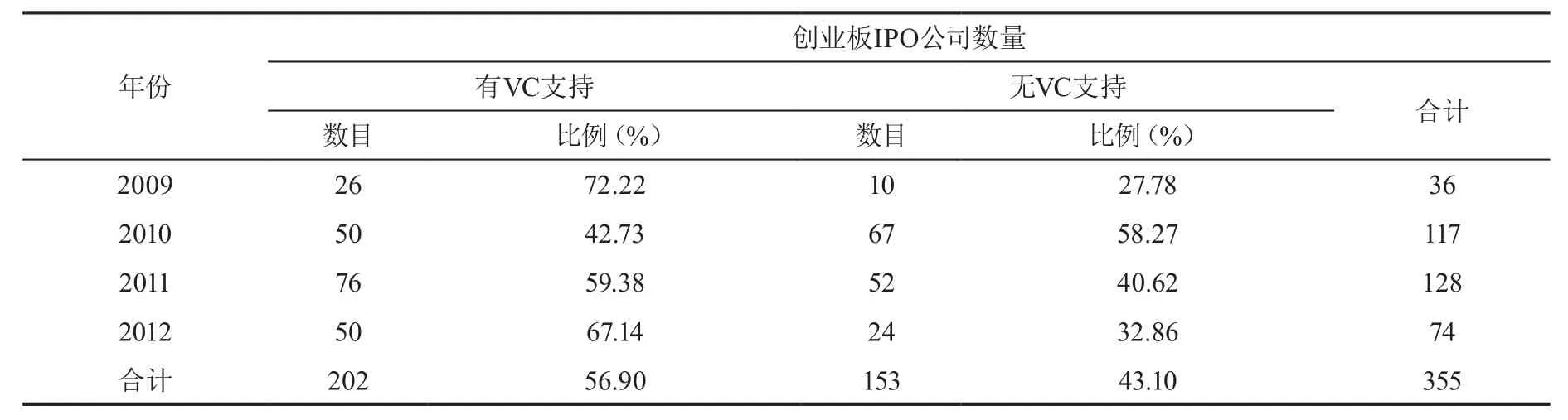

(1)以創投支持為分組依據。在創業板上市的355家企業中,有風險投資背景的有202家,占比約56.90%,比重高于無風險投資背景支持的創業板上市公司。從年份來看,2009年10月30日至2012年12月30日,獲得風險投資支持的上市公司比重分別為72.22%、42.73%、59.38%、67.14%。由此也可以大致看出,近幾年在我國創業板上市的公司有風險投資支持的比重在不斷增多,從側面也反映出,公司對風投提供的資金有所依賴,同時公司的發展也受到風投家的關注。

本文著重于風險投資對創業板上市公司的影響進行分析,分析方向主要有風險投資的參與對風險企業經營業績的影響。具體IPO分布年份如表2所示。

表2 2009-2012年創業板上市公司統計

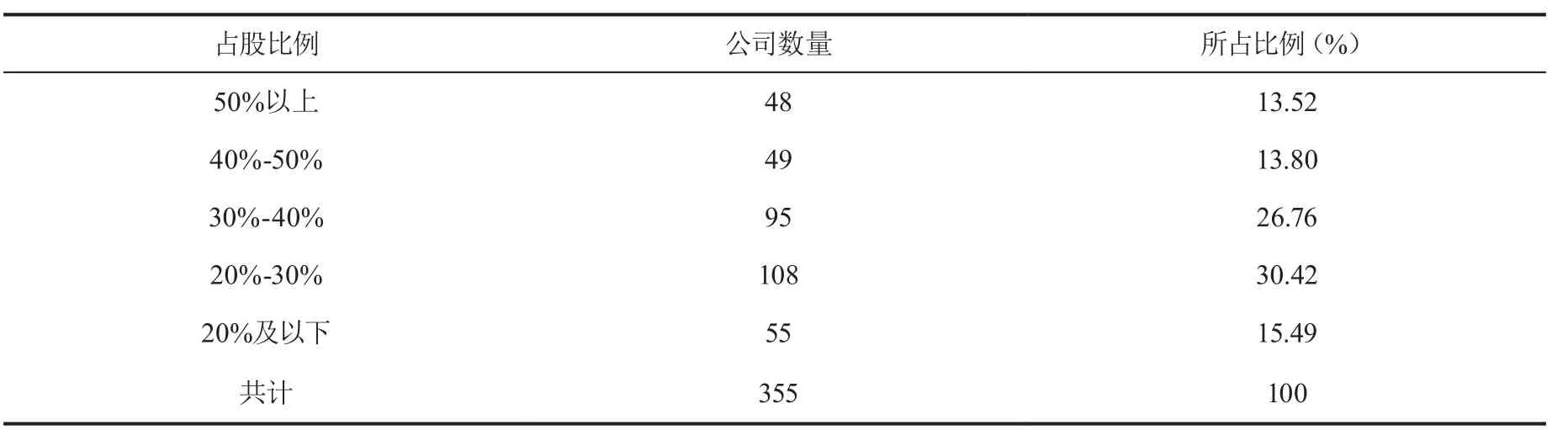

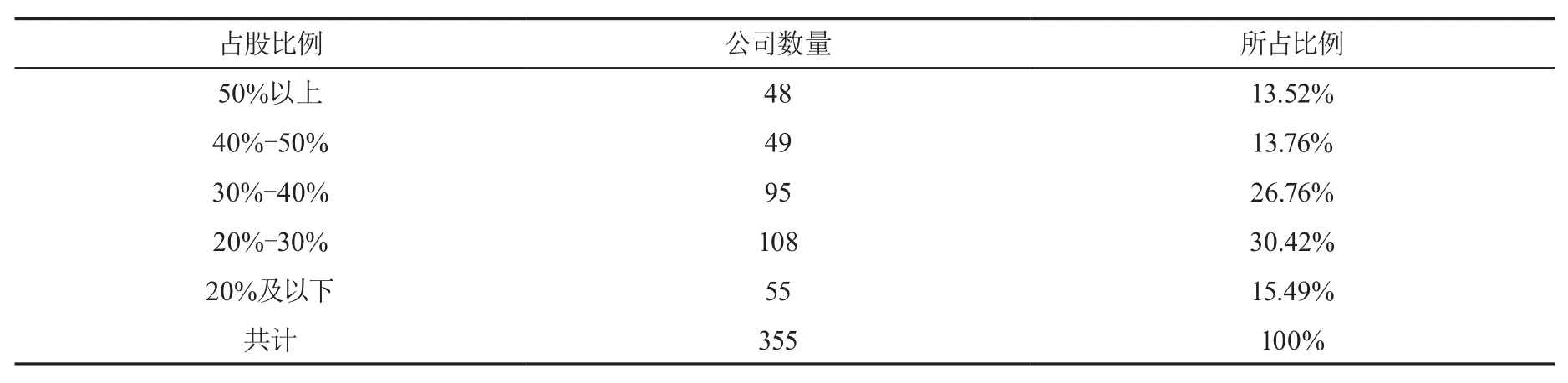

(2)以第一大股東的所占比例為依據。本文從和訊網查找了自2009年到2013年以前的所有在創業板上市公司的第一大股東的占股比例。在我國創業板上市公司中最大股東的平均控股為33.18%。所以在本文中我們以最大股東控股在40%為分界線,分為兩組,一組是40%及以上,另一組為40%以下。其中統計結果如表3所示。

表3 2009-2012年中國創業板上市公司第一大股東占股比例一覽表

持股比例在40%以上的創業板上市公司有97家,其中占到創業板上市公司總數的27.32%,在40%以下的創業板上市公司的數量為258家,占總數的72.68%。

2.變量的描述性統計

本文將對樣本數據按照資產收益率、銷售凈利率、總資產周轉率、權益凈利率、總資產、凈利潤、有無風險投資、最大股東持股比例、主營業務收入等幾方面進行了總分析,如表4所示。

表4 變量的描述性統計

3.IPO效應存在性檢驗

(1)整體存在性檢驗。我國創業板的存在性檢驗之前已有很多學者對其進行過研究,本文主要參考洪劍峭與陳朝暉兩位學者的方法,即將上市后兩年的經營績效的平均值與上市之前的經營業績平均值作比較,來判定IPO效應是否存在[21]。

本文根據之前的數據統計,對于存在性檢驗主要通過以下方法進行檢驗:在創業板上市之前公司與上市IPO之后資產收益率的變化來說明在我國創業板市場是否存在IPO效應。如果在創業板上市之后的經營業績下降了,本文以資產收益率為研究對象,即公司的資產收益率下降了,則說明在我國創業板市場上存在IPO效應。

數據說明,由于本期在研究數據時,需要有完整的三個會計周期,所以數據統計只能到2014 年5月年以前的創業板上市公司的數據。另外在數據統計中發現,有的公司財務數據不完整,所以在統計研究中把這些數據剔除掉。本文有效的數據為355個。統計分析結果如表5所示。

對IPO前一年的資產收益率與IPO之后資產收益率的T檢驗結果如表6、表7所示。

表5 我國創業板上市公司IPO前后資產收益率的變化

表6 IPO前一年與IPO當年資產收益率配對T檢驗

表7 IPO當年與IPO后一年年資產收益率配對T檢驗

從本文的統計結果看,在我國創業板市場上市的公司IPO前后,公司的資產收益率是下降的,說明在中國的創業板市場上也存在著IPO效應。從對IPO前后資產收益率的配對上看出:T=5.430,P=0<0.05,所以在我國創業板市場上顯著的存在IPO效應。

(2)根據模型變量的顯著性檢驗。現代會計學界一致認為:公司的經營狀況很大程度依賴于企業的獲利能力、營運能力和增長能力。結合這一理論及中國創業版上市公司的財務特征,本文采用衡量創業板上市公司獲利能力、營運能力和增長能力的相關會計指標來分析其績效情況,結合獲取的數據情況,選定包括總資產凈利率、銷售收入增長率等在內的4個財務指標進行研究。對這三個“能力”、四個“指標”進行均值差異檢驗,能更好地反映出我國創業板市場上市公司確實存在IPO效應。

表8 創業板上市公司IPO前后運營績效一覽表

從表8中可以看出,在上市前后,創業板市場上的企業在盈利能力、運營能力與成長能力上存在著很大的差異。這也說明了在創業板上市后,公司的整體經營業績出現了比較明顯的下滑,進一步說明在我國創業板市場上確實存在IPO效應。

4.不同分組對IPO前后運營績效的影響

(1)VC背景對IPO前后運營績效的影響。在本文中,我們繼續對樣本進行研究性選擇,主要剔除一些數據不完整的企業,在這次研究中我們還是主要通過資產收益率這一指標來反映有無風險投資對我國創業板市場上市公司績效的影響。經過統計得出以下研究結果。

表9 有無風險投資對我國創業板市場上市公司績效的影響

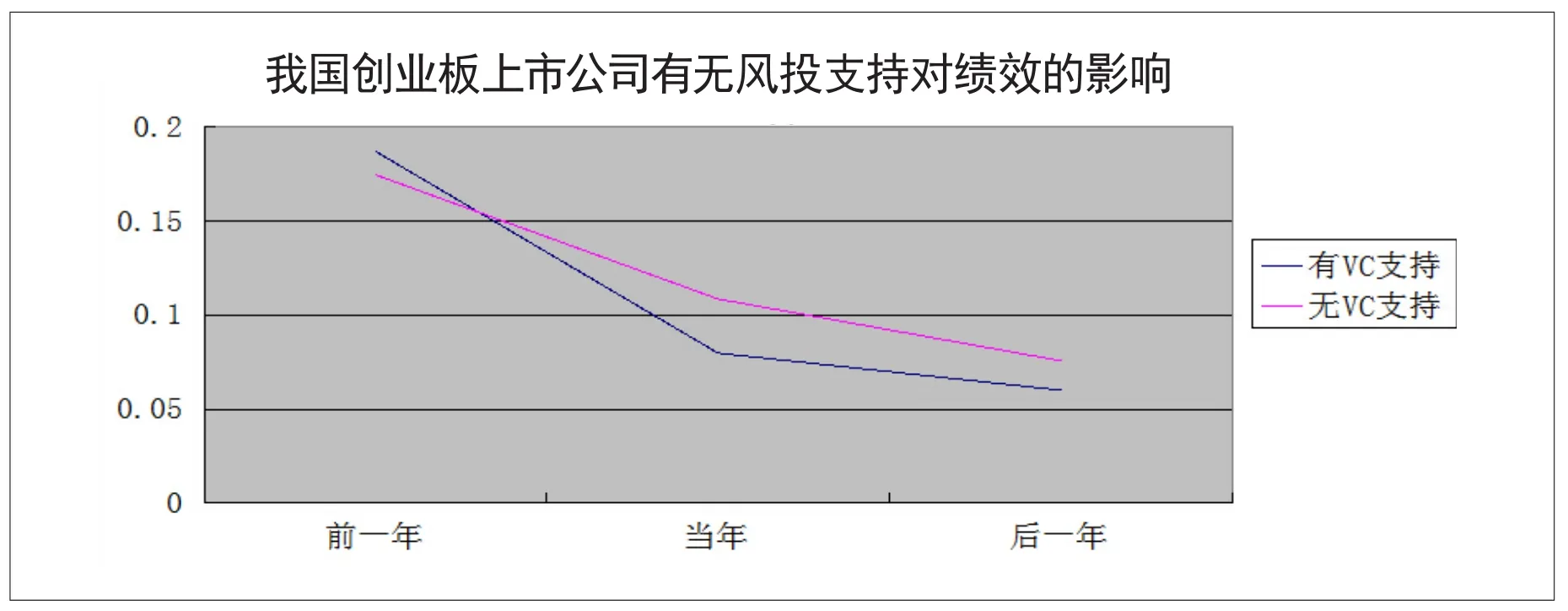

研究結果如表9所示,在我國創業板上市的公司,無論有沒有VC背景,在IPO之后,公司的業績都會出現明顯的下滑趨勢;無論企業是否有VC的支持都存在IPO效應。但是在之后的顯著性分析中,有風險投資支持的企業與創業板IPO之后公司績效存在相關性。從圖1來看,上市一年后,無風險投資支持的企業業績明顯優于有風險投資支持的企業業績。

圖1 我國創業板上市公司有無風險投資支持對績效的影響

(2)第一大股東持股比例對IPO前后運營績效的影響。本文接下來對第一大股東的持股比例對IPO效應影響進行研究。繼續結合研究樣本使用表10中的數據,其中統計結果如表所示。

表10 2009-2012年中國創業板上市公司第一大股東占股比例一覽表

在先前的研究中,有學者以50%的控股比例為研究對象。由于對第一大股東的研究主要是想找出絕對控股對創業板上市公司績效的影響,再加之,在我國創業板上市公司中最大股東的平均控股為33.18%。所以在本文中我們以最大股東控股40%為分界線。分為兩組,一組是40%及以上,另一組為40%以下。研究結果如表11所示。

表11 第一大股東持股比例對IPO前后績效的影響

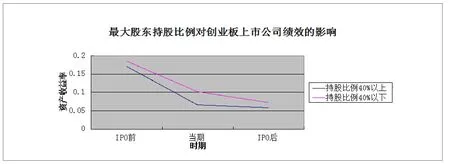

圖2 我國創業板上市公司最大股東持股比例對公司績效的影響

本研究可以看出,在創業板上市的公司中,第一大股東持股比例在40%以上與持股比例在40%以下的公司相比,雖然業績都出現了下滑的現象,即無論公司最大股東持股的多少都存在IPO效應。從圖2可以看出,持股比例在40%以下的企業業績明顯優于最大股東持股比例在40%以上的企業業績。

5.模型分析

(1)相關性分析。對本文中選取的自變量、因變量以及控制變量進行相關性分析,分別對創業板IPO效應的相關變量與研究創業板上市后公司績效的相關變量進行相關性分析。

對創業板上市IPO效應研究變量相關性分析,如表12所示。

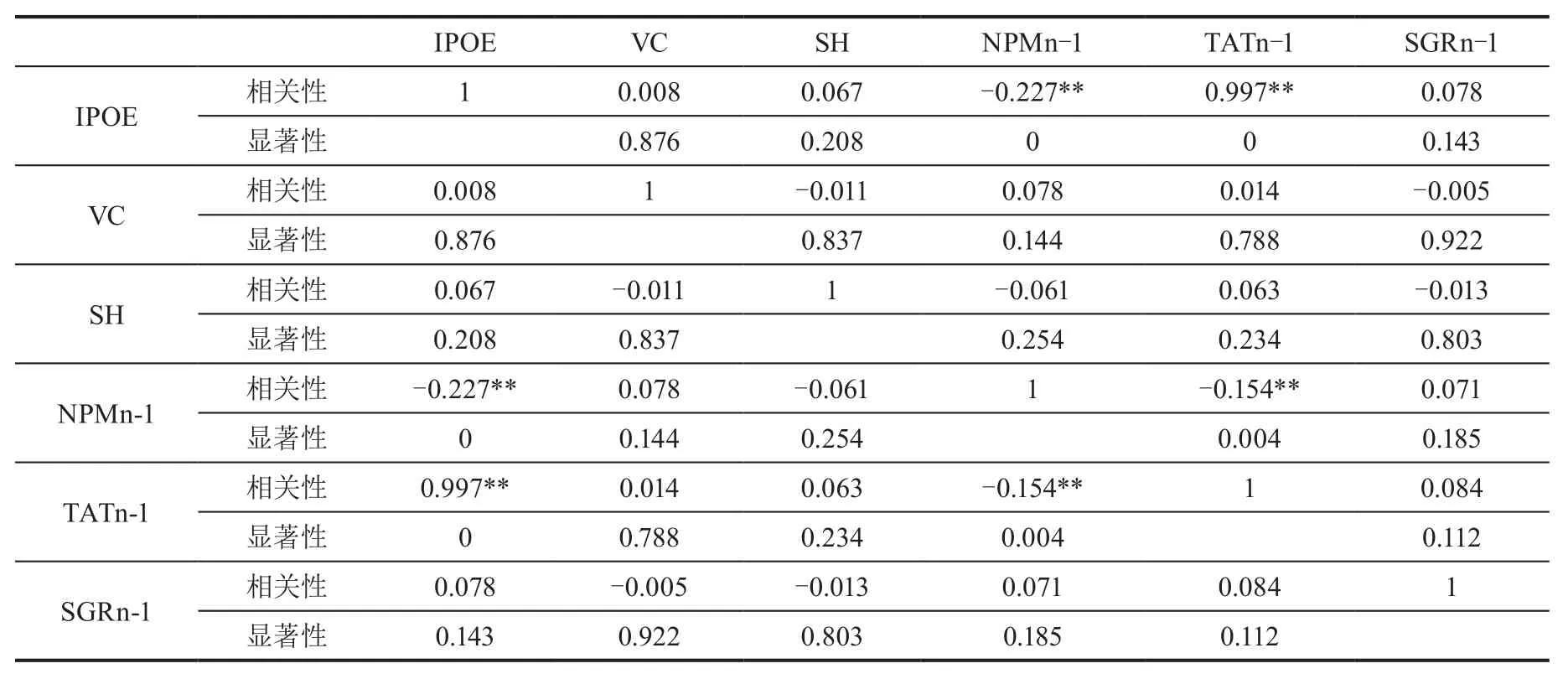

表12 相關性分析表

一般來說,相關系數超過0.9的變量在分析時存在共線性問題,在0.8以上可能有共線性的問題,所以觀察上表可以得知前一年總資產周轉率(TATn-1)與因變量(IPOE)之間的相關系數大于0.9,存在共線性,所以在建立模型時不加入回歸模型。

對創業板上市后IPO效應研究變量相關性分析,如表13所示。

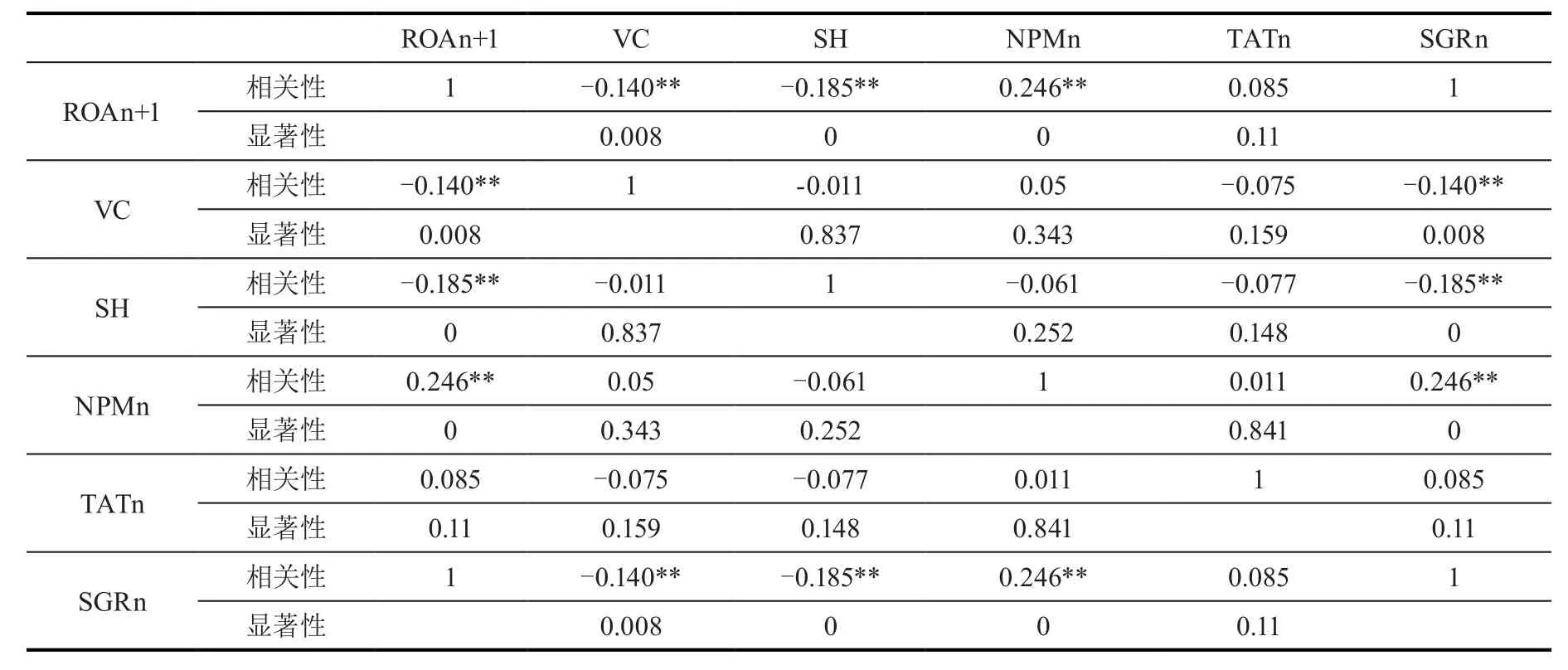

表13 相關性分析表

觀察表13,各個變量之間的相關系數都沒有超過0.8,所以各個變量之間不存在共線性的問題,根據相關性分析的結果構建以下的模型。

(2)模型的選取。基于創業板上市公司IPO后經營績效變化受多方面因素的影響,為了準確衡量出風險投資和第一大股東持股比例在其中起的作用,本節在前文對我國創業板上市公司 IPO前后經營績效變動分析的基礎上,同時結合國內外研究成果和創業板的發展現狀,選取風險投資和第一大股東持股比例作為自變量,將樣本公司的盈利能力、營運能力、成長能力作為控制變量,構建回歸模型。其中Dependent反映樣本的運營績效,本文以資產收益率作為主要指標進行研究。

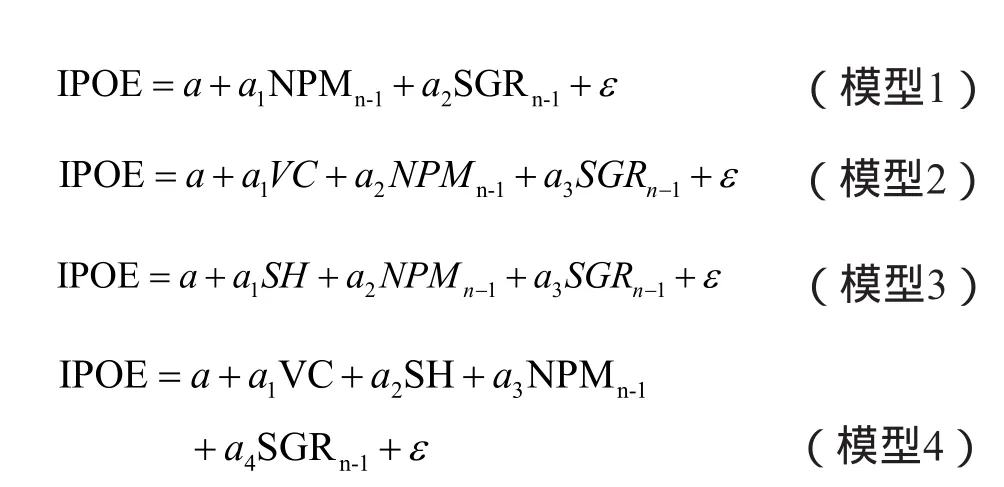

本文在接下來分為兩部分來進行,需要建立8個模型來解釋假設。

第一部分是研究NPM、SGR這兩個變量對IPO效應的影響,為模型1至模型4。為增強模型解釋力,模型1僅含控制變量,模型2和模型3在模型1的基礎上分別加入VC、SH,最后,模型4研究VC與SH對IPO效應的共同影響。對因變量進行單獨回歸。

其中,al則是我們需要估計的有無風險投資這一虛擬變量的系數。此時如果al顯著為正,則說明風險投資的參與對上市公司經營業績具有正向的作用;如果al顯著為負,則說明風險投資的參與對上市公司經營業績具有顯著的負面的影響;其他情況說明風險投資的參與對上市公司經營業績的影響不確定。其它參數有類似性質。

VC:表示有無風險投資參與這一虛擬變量,X1為1時表明有風險投資參與,VC為0表明無風險投資參與風險企業。

SH:表示最大股東持股比例是否達到40%這一虛擬變量,X2為1時表明最大股東參股大于40%,X2為0表明最大股東的持股比例在40%以下。

NPMn-1:盈利能力變量,為創業板上市企業銷售凈利率前一年的值。

SGRn-1:成長能力變量,為創業板上市企業銷售收入增長率前一年的值。

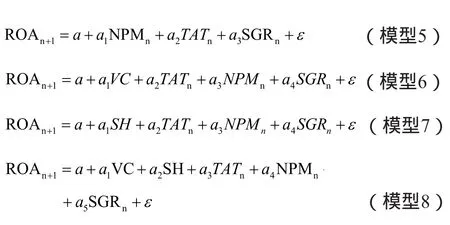

第二部分是研究NPM、TAT、SGR這兩個變量對IPO之后績效的影響,為模型5至模型8。為增強模型解釋力,模型5僅含控制變量,模型6和模型7在模型5的基礎上分別加入VC、SH,最后,模型8研究VC與SH對IPO之后績效的共同影響。對因變量進行單獨回歸。

VC:表示有無風險投資參與這一虛擬變量,X1為1時表明有風險投資參與,VC為0表明無風險投資參與風險企業。

SH:表示最大股東持股比例是否達到40%這一虛擬變量,X2為1時表明最大股東參股大于40%,X2為0表明最大股東的持股比例在40%以下。

NPMn:盈利能力變量,為創業板上市企業銷售凈利率當年的值。

SGRn:成長能力變量,為創業板上市企業銷售收入增長率當年的值。

TATn:營運能力變量,為創業板上市企業總資產周轉率當年的值。

(3)實證研究結果及分析。我們選取了2009年10月30日至2012年12月30日355家創業板上市公司的相關數據,進行實證分析。本文采用SPSS作為實證研究的統計軟件,所有結果均來自于SPSS統計軟件。

VC與最大股東持股比例對IPO效應的影響研究。如表14所示。

表14 VC與大股東對IPO效應的影響回歸結果

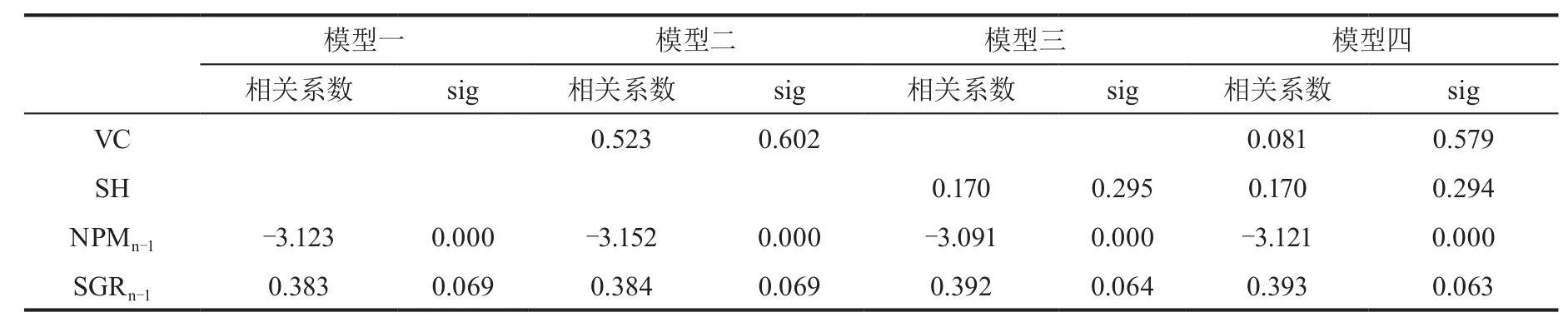

從模型1中可以看出,選取的兩個解釋變量都與IPO效應存在相關關系,其中銷售凈利率與IPO效應存在負相關關系,而前一年的銷售收入增長率與IPO存在正相關關系。

從模型2中可以看出,創投背景是否存在對IPO效應不存在顯著影響。但是前一年的銷售凈利率能夠在5%的顯著水平下影響IPO效應。銷售收入增長率能夠在10%的顯著水平下影響IPO效應。

從模型3可以看出,最大股東的持股比例對IPO效應不存在顯著的影響,前一年的銷售收入增長率對IPO效應有積極的影響。銷售凈利率對IPO效應在10%的顯著水平下存在負向的影響。

從模型4進行回歸分析結果可以看出,風險投資與第一大股東的持股比例對公司業績不存在顯著的相關性,但是銷售凈利率能夠在5%的顯著水平下負向的影響公司的業績。而銷售收入增長率在10%的顯著水平下正向影響IPO效應。

對IPO之后績效的影響建立模型的回歸分析,如表15所示。

表15 VC與大股東對IPO之后績效的影響回歸結果

在模型5中可以看出,這些變量對IPO之后的績效有影響作用。其中總資產周轉率、銷售凈利率在5%的顯著水平下影響IPO之后的績效,銷售收入增長率與IPO之后的績效不存在明顯的相關關系。

從模型6中可以看出總資產周轉率與銷售凈利率與創業板上市公司IPO之后的績效存在正相關關系。銷售收入增長率與風險投資與創業板上市公司IPO后的績效存在負相關關系,并且風險投資在5%顯著水平下與創業板IPO之后的績效負相關。

從模型7中可以看出,總資產周轉率與銷售凈利率與創業板上市公司IPO之后的績效存在正相關關系。銷售收入增長率與最大股東持股比例與創業板上市公司IPO后的績效存在負相關關系,并且最大持股比例在5%顯著水平下與創業板IPO之后的績效負相關。

從模型8的回歸分析結果可以看出,風險投資與第一大股東的持股比例能夠在5%的顯著水平下負向的影響創業板上市公司上市一年后的業績。此外總資產周轉率、銷售凈利率能夠在5%的顯著水平下正向影響創業板上市公司上市一年后的公司業績。

四、結論與啟示

通過對風險投資和風險企業相關指標進行T檢驗以及多元線性回歸等實證分析,得出以下結論:

結論1:對我國創業板市場進行存在性檢驗,對我國創業板市場IPO前后一年的資產收益率進行T檢驗,發現在我國創業板市場確實存在IPO效應現象。

結論2:對我國創業板上市公司進行模型變量的顯著性檢驗,反映各個公司運營能力的指標都存在下滑的趨勢,并且顯著性非常高。整體而言,在我國創業板市場上,進一步驗證了確實存在著IPO效應。

結論3:在對假設1與假設3的研究中發現,在我國創業板上市公司中無論企業是否有風險投資的支持、最大股東的持股比例是否在40%以上都存在IPO效應。但是以資產收益率代表公司的業績時,發現有風險投資支持的企業與沒有風險投資支持的企業對企業資產收益率不存在相關性。在之后的回歸分析中沒有體現風險投資的支持與最大股東持股比例對創業板上市公司業績的積極作用。

用之前的理論來做出解釋,無論風險投資是否存在,管理者或股東都想要獲得更高的個人利益,在企業上市前會對公司的財務報表進行粉飾,使財務報表中展現出過多的利潤,從而達到多融資的目的,但是上市后,他們過高的估計企業利潤,而企業無法達到利潤水平時,就會很明顯的出現業績下滑的現象。

結論4:第一大股東的持股比例對創業板上市公司一年后的業績有很明顯負面影響。即在上市一年后,第一大股東持股比例在40%以下的公司與第一大股東持股比例在40%以上的公司相比,公司的業績會更好一些。在之后的回歸分析中也可以看出,最大股東的持股比例與公司業績在5%的顯著水平下存在負相關關系,也證明了我們的假設是正確的。

這也可以用“盈余管理”理論進行解釋,如果最大股東對公司有絕對控股權,在上市之前,就會過多的關注自身的利益,對財務報表進行粉飾,達到多融資的目的,而上市后,公司并未達到預期的收益率,所以業績下滑的幅度會大一些。上市后,股權比較分散的企業,能夠相互影響與控制,最大股東獨斷專行的機會會大大減少,這樣就會更有利于企業的發展,所以會出現最大股東持股比例越大,公司的業績水平會越低的現象。

結論5:在對創業板上市公司一年后公司績效的研究中發現:在上市之后,風險投資對創業板上市公司的經營績效有負面的影響。利用回歸分析能很好的體現風險投資對企業績效的影響,得出與假設2相反的結論。

總之,通過實證分析和檢驗,風險投資、大股東持股比例確實對我國當前創業板市場的企業發展有一定的作用,但是創業板市場不規范等因素對其發展影響也是很大的。因此應適時適當的推進并規范創業板市場的發展,從而帶動我中小企業的發展。結合我國當前階段創業板的建設進程,我們提出以下建議以供借鑒:

第一,創業板的監管應該兼顧分類監管和有重點的監管。通過前面對于創業板 IPO 樣本公司的分類檢驗可知:有無風險投資持股、第一大股東持股比例大于或小于 40%這些不同類別的樣本組公司的經營業績存在很大差別。若對創業板上市企業實施統一監管,很難有效發揮其應有的監管效果,上市后公司的運營業績也不會變好。所以在IPO效應明顯的地區和行業,無論是在審核新股上市時還是上市交易后證券監管部門都應該加強重點監管力度,有效防范風險。

第二,創業板應該規范風險投資持股。我們通過研究發現,風險投資對企業業績提升雖沒有帶來明顯的正面效應。要想發揮風險投資的作用,就要找到風險投資與企業很好的結合點,發揮最大的優勢。此外,從以上的分析結果可知,創業板中具有風險投資背景的IPO公司比例不是很大,即是說,風險投資沒有發揮其應有的“扶貧”的輻射效應。所以要大力發揮風險投資在創業板市場的作用。

第三,創業板應完善上市公司的股權結構。公司的股權結構決定著公司治理機制的選擇,進而影響公司的經營績效。處于絕對或相對控股地位的第一大股東有時為了最大化自身利益,侵占公司資金,損害中小股東利益。反過來看,中國創業板市場發展并不成熟,如果公司股權過度分散,股東控制能力不足,會導致監控成本上升,從而出現眾多股東“搭便車”的行為。因此,由適當身份的大股東持有適度集中的股權可以加強對經營者的管理和監督,提高公司治理的效率,從而有利于公司經營業績的改善。

政策方面,我認為應該著重以下兩個方面:

第一,內地創業板應加強與香港的合作,積極促進“一板兩市”成為現實。香港具備較強的融資能力和資本運營能力,其最大優勢是處于國際金融中心的地位。香港已于 1999 年底推出創業板,但由于本身高科技產業實力不強,缺乏品牌公司,再加上其他各種原因,目前其創業板市場不如人意。而內地具有豐富的高新技術資源,兩個創業板若能強強聯手,有望實現“雙贏”。

第二,建立多層次資本市場,完善風險投資的退出機制。創業板的推出為風險投資投資中小高新技術企業提供了良好的平臺,但目前創業板市場機制還不夠成熟和完善,需要通過不斷的規范化培育和監督才能實現運作的規范化,從而有效降低風險企業進入創業板市場的風險程度,只有這樣才能更快更好地完善我國創業板市場。

參考文獻

[1]陳工盂,高寧.中國股票一級市場發行溢價的程度與原因[J].金融研究,2000,22(8):1-12.

[2]張菡.香港創業板首次公開發行(IPO)績效的實證研究[D].南京:東南大學,2005.

[3]王作功,常智昕,孫墨寒.中美創業板IPO效應國際比較研究[J].金融理論與實踐,2014, 33(1):99-104.

[4]周訓斌.創業板上市公司“IPO效應”現象剖析[J].審計與經濟研究,2014,24(4):57-58.

[5]楊亦民,胡晟姣.中國上市公司IPO效應的行業特征研究[J].中國集體經濟,2008,24(6):89-90.

[6]B.A. Jain, O. Kini.Venture capitalist’s participation and the post-issue operating performance of IPO firms. Managerial and Decision Economics,1995, (16):593-606.

[7]Mors field S,Tan C.DO Venture capitalists constrain or encourage earnings management in initial public offerings. Unpublished Working Paper, City University of New York,2003.

[8]Tykvov·T, Mannheim Z. Are IPOs of different VCs different? Working Paper, University of Frankfurt, 2004.

[9]Wong C. Venture Capitalists Under一Perform in HKIPO market. Working Paper,2004,City University of Hong Kong.

[10]Mikkelson Wayne. H., Megan Partch, Hen Shall. Ownership and Operating performance of Companies that Go Public[J].Journal of Financial Econmics.1997,(44):281-308.

[11]Qintao Fan. Earnings Management and Ownership Retention for Initial Public Offering Firms: Theory and Evidence. The Accounting Review, 2007,VOL.82, NO. 1:27-64

[12]丁鑫.香港創業板IPO效應[D].北京:清華大學,2004: 1-78.

[13]陳良華,孫健,張菡.香港創業板上市公司前后業績變化及其影響因素的實證研究[J].審計與經濟研究,2005, 15(20):84-88.

[14]唐運舒,談毅.風險投資、IPO時機與經營績效——來自香港創業板的經驗證據[J].系統工程理論與實踐,2008, 28(7):17-27.

[15]文守遜,黃文明,張泰松.創業投資聲譽與創業板IPO效應的實證研究[J].經濟與管理研究,2012,33(6):100-109.

[16]王俊浩.我國創業板上市公司IPO效應的實證研究[D].青島:中國海洋大學,2012.

[17]張摯.我國創業板市場IPO效應研究[D].成都:西南財經大學,2012.

[18]邢周凌,王一鳴,李靈璐,邢周蘭,吳新輝,沈伊默.影響中國創業板上市公司業績因素分析:基于多案例研究[J].管理評論,2014, 26(1):66-78.

[19]張學軍,唐清利,劉為民.創業板企業上市指引[M].北京:法律出版社,2009:13-24.

[20]創業板:入門與操作制度指南[M].北京:中國經濟出版社,2009,4-6.

[21]葉曉華.我國創業板上市公司IPO前后績效變化及其影響因素[D].廣州:暨南大學,2012.

[22]徐莉萍,辛宇,陳工孟.股權集中度和股權制衡及其對公司經營績效的影響[J].經濟研究.2006, 52(1):90-100.

[23]李佳賓,蔣偉.股權結構對企業績效影響實證分析——以上市制造業公司2007年數據為例[J].財會通訊.2011, 32(1):100-102.

[24]黃建山,李春米.股權結構、技術效率與公司績效:基于中國上市公司的實證研究[J].經濟評論.2009,20(3):77-82.

[25]嚴若森.論上市公司股權結構與經營績效的關系[J].財經問題研究.2009, 31(6):80-83.

Study on the In fl uence of Venture capital, the Proportion of Large Shareholders on IPO Effect in Chinese GEM

ZHANG Dapeng, SUN Longjian, SHI Donghao

(School of Business Administration, Northeastern University, Shenyang 110169, China)

Abstract:In this paper, the perspective of accounting combined consolidated financial index system model research. On the data samples, this paper in September 2009 to 2014 before listing on the Shenzhen GEM 355 stocks (excluding Suzhou permanent) were studied. By building a model study found that China GEM operating performance indeed declined, through a signi fi cant test of GEM listed companies still exist IPO effect. In this paper, the factors affecting the ratio of the largest shareholder, venture capital and other post-listing performance of GEM listed companies after the study concluded: Venture Capital, the largest shareholder of GEM IPO effect no signi fi cant in fl uence. But the proportion of the largest shareholder, the investment performance risk to some extent can the GEM listed companies declined to explain after the IPO. We hope that conclusions can to improve our market system as well as the GEM investors to optimize their investment strategy to make some contribution.

Key Words:IPO effect; GEM; Venture capital; Corporate Performance

【作者簡介】張大鵬(1991-),男,山東東營人,東北大學工商管理學院博士生,主要研究方向:風險投資與組織管理。孫龍建(1990-),內蒙古赤峰人,東北大學工商管理學院碩士生,研究方向風險投資、技術經濟。石東豪(1990-),河南洛河人,東北大學工商管理學院碩士生,研究方向風險投資、國際貿易、跨文化管理。

DOI:10.11970/j.issn.2095-7866.2016.01.001

中圖分類號:F064.1文獻識別碼:A

文章編號:2095-7866(2016)01-0001-16