重慶金融支持戰略性新興產業的效率評價

2016-04-06 01:56:41張明龍

工業經濟論壇 2016年1期

關鍵詞:效率

張明龍 曾 勝

(重慶工商大學 財政金融學院,重慶,400067)

?

重慶金融支持戰略性新興產業的效率評價

張明龍曾勝

(重慶工商大學 財政金融學院,重慶,400067)

摘要:以重慶22家上市公司為研究對象,采用Bootstrap-DEA方法對2010~2014年重慶金融支持戰略性新興產業的效率進行測算,并采用Malmquist指數分析其效率變動趨勢。研究結果表明:重慶戰略新興產業的金融支持效率沒有達到有效前沿面,主要原因在于純技術效率和規模效率的共同低效。板塊之間的效率存在差異,創業板最高、中小板次之、主板最低,其發展模式以“高低”和“低高”兩種類型為主。重慶金融支持戰略新興產業的全要素生產率呈現下降趨勢,主要源于技術效率指數偏低。技術進步指數與TFP值變動相對一致,且為Malmquist指數增長做出主要貢獻。

關鍵詞:金融支持;戰略性新興產業;效率;Bootstrap-DEA方法;Malmquist指數

一、引言

目前,中國正處于轉變經濟發展方式的關鍵時期,迫切需要具有國際競爭力的創新型產業作為支撐,發展戰略性新興產業成為中國經濟社會發展的重大戰略選擇。為此,2010年1月,國務院出臺了《國務院關于加快培育與發展戰略性新興產業的決定》,提出了戰略性新興產業的概念與范圍。而2012年,國務院在“十二五”規劃中更是明確了戰略性新興產業的重要戰略意義,制定了相關支持政策。其中,金融支持是戰略性新興產業發展中不可或缺的因素。為積極貫徹落實國家政策決定,重慶市政府出臺《關于加快培育和發展戰略性新興產業的意見》,提出十大戰略性新興產業,并在重慶“十二五”規劃中明確戰略性新興產業的發展地位和目標。

由于戰略性新興產業具有高投入、高風險的特點,因此在培育和發展的初期亟須金融資源的強有力支持。然而,對于處于發展中的我國來說,金融資源是有限的,金融支持效率的高低將對培育戰略性新興產業起到重要的影響作用。因此,現階段從效率的角度來研究重慶戰略性新興產業的金融支持,將具有更為現實的意義。

二、文獻綜述

1. 國外相關文獻

戰略性新興產業是我國政府提出的一個全新產業概念,國外尚沒有將其作為研究對象做系統性研究。國外主要以涵蓋戰略性新興產業所具有的新興性以及技術創新等特點的新興產業為研究對象,從金融某個主體或融資渠道對新興產業發展和科技型企業技術創新的影響或作用等方面進行研究分析,可以歸納為以下兩個方面:第一,銀行對新興產業發展的影響研究。Schumpeter (1912)[1]研究發現,功能齊全的銀行能識別那些能生產創新產品并提供優良服務的企業并為之提供支持,從而促進產業創新。而Rajan 和Hellwing(1992)[2]以及Morck和Nakamura (1999)[3]均認為銀行阻礙了技術或產業創新,但原因不同:一是銀行的信息優勢削弱了企業的項目利潤,不利于技術創新;二是銀行基于謹慎原則不愿給予高風險項目以信貸支持,從而阻礙產業創新。Alessandra和Stoneman(2008)[4]分析了歐盟第二、三輪創新共同體數據,發現金融對新興產業具有至關重要的作用。第二,風險投資對新興產業的影響研究。Mowery和Rosenberg(1998)[5]分析了1995-2000年美國新興科技公司的風險資本增長數據,發現風險資本能有效促進新興產業的創新活動。而Kaplan和Stromberg(2003)[6]以及Casamatta(2003)[7]則認為風險投資能較好地解決新興產業融資過程中面臨的融資門檻高、信息不對稱和道德風險等問題,有效地促進了技術創新。

2.國內相關文獻

自我國提出“戰略性新興產業”概念以來,我國學者就對金融支持戰略性新興產業進行了廣泛的研究,致力于如何通過更好地發揮金融功能。促進戰略性新興產業發展。從現有文獻來看,國內學者主要集中于研究戰略性新興產業的金融支持模式、金融體系構建以及金融創新等方面,并取得了豐富的研究成果,從而為金融與戰略性新興產業的有效結合提供了思路和參考。然而,學者們較少有從效率角度來評估金融支持戰略性新興產業的實際效果。

已有的研究成果中,熊正德[8](2011)運用DEA模型分別測算2008年和2010年我國金融支持戰略性新興產業的效率,同時運用Logit模型對效率的影響因素進行分析,結果發現:戰略性新興產業的金融支持效率受宏觀經濟形勢的影響不同;良好的經濟形勢促進效率提升,反之效率較低;而不同時期的金融支持效率,其影響因素呈現階段性特點。翟華云[9](2012)運用DEA模型從股權融資的角度對2009-2011年我國七大戰略性新興產業的金融支持效率進行測算,結果發現:綜合效率、純技術效率和規模效率均值都有所增長,并且技術要求越高的產業(如:節能環保、新能源、新材料與信息技術產業等)股權融資效率越大。馬偉軍[10,11](2013)利用DEATobit兩階段方法測算金融支持效率及其影響因素,得到金融支持在資源配置效率中并未實現最優且呈現出行業差異性的結論。同時,其運用Malmquist指數方法對戰略性新興產業上市公司連續12個季度數據進行測算,認為通過技術創新才能實現金融對戰略性新興產業的資源最優配置。趙玉林[12](2014)結合戰略性新興產業自身特點,運用七大產業上市公司11個季度的面板數據進行實證分析,結果發現:戰略性新興產業的資本配置的整體效率不高。短期內,需要提升產業技術效率以及緩解產業的融資約束壓力;長期內,需要完善金融市場環境。黃海霞[13](2015)運用DEA模型對2009-2011年間戰略性新興產業科技資源配置效率進行分析,結果發現:雖然戰略性新興產業的科技資源配置效率整體呈現逐年提高的趨勢,但并沒有實現最優。項本武[14](2015)運用SFA模型對2004-2011年間我國七大戰略性新興產業的面板數據進行效率分析,結果發現:戰略性新興產業技術效率總體偏低,各個行業的技術效率存在很大差異,且不均衡。劉暉[15]等(2015)采用DEA模型對2007-2012年間我國28個省區市的戰略性新興產業技術創新效率進行測算,結果表明:整體的純技術效率處于較低水平,呈現先升后降的趨勢;規模效率相對較高,且相對穩定。同時,還發現各地區的效率存在明顯差異。

綜上所述,從現有文獻來看,國外學者主要研究某種金融主體或融資方式對新興產業的影響。而國內已有一部分學者從效率角度出發,以國務院提出的七大戰略性新興產業為研究對象,研究戰略性新產業的金融支持或者資源配置效率。但由于各個省區市也相繼提出適合自身發展的戰略性新興產業,已有文獻針對具體各個地區戰略新興產業的金融支持效率的研究還較為缺少。同時,從研究方法來看,前人主要以DEA模型對其效率進行評價,而下文的“研究方法”部分將對傳統DEA模型存在的缺陷進行陳述。

在前人的基礎上,本文力圖在以下幾個方面有所創新:第一,選擇重慶的戰略性新興產業為研究對象,作為西部唯一的直轄市、長江上游經濟中心,重慶戰略性新興產業的發展具有舉足輕重的作用。第二,研究方法上采用Bootstrap-DEA方法,克服了傳統DEA模型無法回避樣本敏感性和極端值影響的問題,同時與Malmquist指數相結合,從靜態和動態兩方面對重慶地區金融支持戰略性新興產業進行效率評價。第三,以與戰略性新興產業相關的上市公司為決策單元,通過不同板塊系統全面的分析戰略性新興產業的金融支持效率。

三、研究方法、變量選取和數據說明

1.理論模型構建

(1)DEA模型

數據包絡分析(Data Envelopment Analysis,DEA)是由Charnes等[16]提出的,它基于規模報酬不變假設,測算的是決策單元的技術效率(technical efficiency,簡稱TE);而Banker等[17]則基于可變規模報酬的假設對DEA進行修正提出了BCC模型,并對技術效率進一步分解為純技術效率(pure technical efficiency,簡稱PTE)和規模效率(scale efficiency,簡稱SE),表示造成技術無效率的原因在于決策單元管理無效造成資源浪費以及決策單元未達到最佳生產規模而造成的無效。考慮到重慶戰略性新興產業的公司對金融資源配置規模是可變的,所以本文選擇用BCC模型進行效率測算。同時,基于金融內生理論,將金融資源視為影響戰略性新興產業發展的內生因素,故將其作用機理假設為一個“金融支持”和“戰略性新興產業”的黑箱,滿足BCC模型多投入多產出的要求,以此測算重慶金融支持戰略性新興產業的效率。

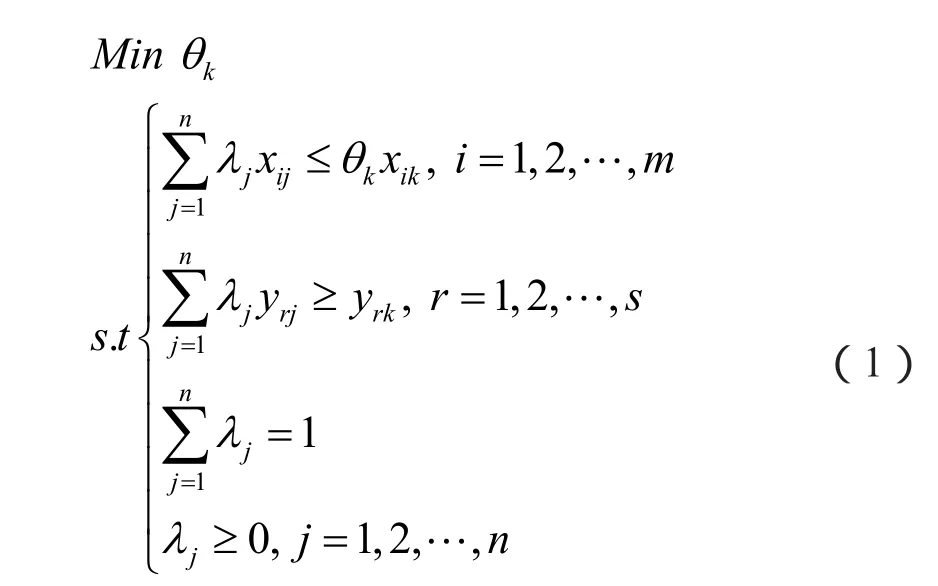

我們假定重慶戰略性新興產業中各個公司為決策單元(DMU),每個公司有m種金融投入和s種效益產出,如式(1)所示:

式(1)中,xij為第j個公司的第i種金融投入,yij為第j個公司的第r種效益產出,m、s和n分別表示為金融投入、效益產出和公司個數,θ為決策單元的效率值。

需要注意的是,雖然DEA方法具備一些參數估計法所不可比擬的優點,但由于觀測樣本有限以至于測算得到的效率值難以回避樣本敏感性和極端值影響的問題。而Kniep等[18,19]也指出,通過DEA模型得到的效率值實際上是一種“相對效率”,相對于絕對效率值來說,是有偏的、不一致的估計量。基于該原因,Simar和Wilson[20]提出了Bootstrap-DEA方法來解決該缺陷。Bootstrap-DEA方法用重復自抽樣的方法來推斷DEA估計值的經驗分布,通過引入針對非參數距離函數估計的Bootstrap糾偏方法對技術效率及其變化進行更為精確的測算,以此改善傳統DEA估計量的一致性。Bootstrap-DEA方法的詳細步驟如下:

(1)對每一個決策單元DMU(Xk,Yk), k=1,…,n利用DEA方法計算效率值。

(2)Malmquist指數方法

Malmquist指數模型是瑞典的經濟學家、統計學家Malmquist在1953年分析消費過程中提出來的。Caves[21]等人(1982)受其啟發,通過距離函數之比構造了生產率指數。Fare[22]等人(1994)采用Caves等人研究思路,在多投入產出的條件下結合DEA方法,建立了具有實際意義生產率變化的Malmquist指數。

根據Fare等的方法,我們仍然以重慶戰略性新興產業中的各個上市公司作為決策單元,把金融投入與科技產出的效率同前沿面進行比較,以此對各個上市公司的金融支持效率變化進行測量。那么,從t時期到t+1時期的Malmquist指數分別表示為式(2):

其中(xt,yt)和(xt+1,yt+1)分別為決策單元在t期和t+1期的投入產出向量,Dt(xt,yt)和Dt(xt+1,yt+1)則分別表示t期和t+1期的決策單元與效率前沿面的距離。

為了避免時期選擇的隨意性可能導致的差異,Fare等人對不同時期技術條件下的兩個Malmquist指數采取幾何平均值,測算出效率的變化值,見式(3):

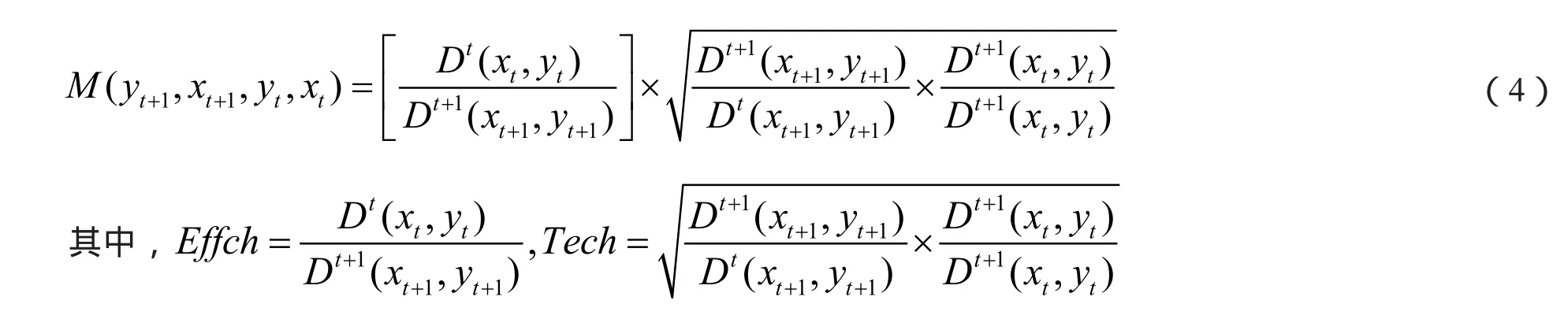

在規模報酬不變的假設下,Malmquist指數(TFP)可以進一步分解為技術效率變化指數(Technical Efficiency Change,Effch)和技術進步變化指數(Technical change,Tech)的乘積,見式(4)和式(5):

而在規模報酬可變的假設下,技術效率變化(Effch)還可以進一步分解為純技術效率變化(Pure Technical Efficiency Change,Pech)和規模效率變化(Scale Efficiency Change,Sech)的乘積,見式(6):

式(6)中,左邊是Malmquist指數,該指標TFP>1,則表明從t時期到t+1時期金融支持效率是增長的;若小于1,則降低。等式右邊第一項是純技術效率指數,表示規模經濟不變條件下的技術效率變化,該指標Pech>1,則表明從t時期到t+1時期各上市公司的金融資源得到有效配置,效率是增長的,反之則效率是下降的;第二項是規模效率指數,表示規模經濟對TFP的影響,該指標Sech>1,則表明從t時期到t+1時期各上市公司的金融資源形成規模化,促進了效率的增長;最后一項是技術進步指數,表示從t時期到t+1生產前沿面向外移動,即出現了技術進步,該指數Tech>1,則表明各個上市公司對金融資源配置進行了創新,促進效率增長。

2. 變量選取

本文研究目的是評價重慶市戰略性新興產業上市公司金融支持效率,在借鑒已有研究文獻相關指標選擇標準的基礎上,建立了能夠反映金融支持戰略性新興產業的投入產出指標體系(詳見表1):

(1)投入指標

投入指標用金融要素的投入表示,考慮到企業的間接融資、直接融資和自有資金,本文選取金融機構借款率、股權融資率和自有資金支持率作為金融投入指標。其中,金融機構借款率為長短期借款之和/總資產,反映了貸款對戰略性新興產業上市公司經營發展的影響;股權融資率為(股本+資本公積)/總資產,反映了直接融資對公司經營發展的作用;自有資金支持率為(盈余公積+未分配利潤)/總資產,反映了公司的留存收益對其經營發展的影響。

(2)產出指標

為較為全面的反映公司的發展水平,從資本運營、企業成長性以及獲利能力三方面來衡量資金利用狀況,選取凈資產收益率、主營業務收入增長率和每股收益作為產出指標。其中,凈資產收益率為凈利潤/凈資產,反映了公司資本運營的綜合水平;主營業務收入增長率為(本年主營業務收入-上年主營業務收入)/上年主營業務收入,反映了公司的成長能力;每股收益反映了公司的獲利能力。

3. 數據來源與處理說明

(1)數據來源

本文所選取的樣本全部來自重慶市的上市公司,其中涉及主板、中小板和創業板等多層次板塊,將不同規模上市公司考慮在內,使測算結果更為準確。依據重慶市“十二五”規劃提出的十大戰略性新興產業,本文將主營業務與戰略性新興產業相關或者經營發展中有戰略性新興產業相關概念的上市公司作為研究對象。截至2015年上半年,本文選取了重慶市內能夠歸納為戰略性新興產業領域的上市公司共24家,根據數據可得性和可比性原則,最終選取了22家樣本公司,時間跨度為2010年至2014年5個年度。樣本公司數據來源于同花順個股數據庫、和訊網個股數據中心、國泰君安數據庫以及上市公司公開的年度報表。

(2)數據標準化處理

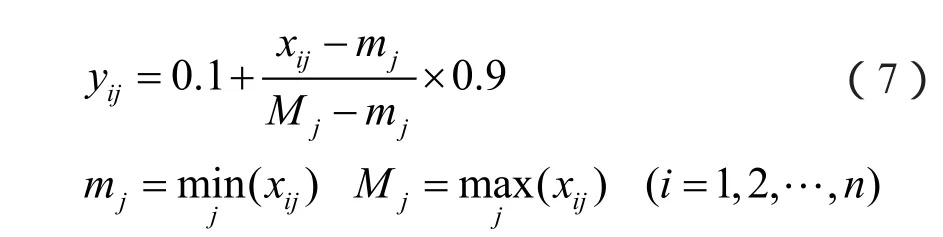

由于DEA模型對投入產出指標的數值要求必須大于零,但是在實際獲得數據中投入產出指標的數值存在負值,因此需要對數據進行標準化處理,具體操作方法為式(7):

其中,xij為原數據,yij為標注化處理后的數據,區間范圍為[0.1,1]。

四、實證結果分析

1. 重慶金融支持戰略性新興產業的效率分析

本次三維豎井建模使用的軟件是MIDAS/GTS NX,該軟件能夠自動判斷模型的外圍區域并生成邊界條件[5-6]。

(1)不同模型的效率差異性檢驗

采用DEA模型測算重慶金融支持戰略性新興產業的效率,結果見表2中DEA模型。從得到的技術效率、純技術效率和規模效率來看,DEA模型測算的三種效率平均值分別為0.887、0.945 和0.937,顯著高于Bootstrap-DEA模型測算的結果,且多家上市公司在樣本年限內的效率達到了有效前沿面,這表明DEA模型相對于Bootstrap-DEA方法的識別能力有所下降。同時,由于基于不同的DEA模型,所測算的DMU效率也是不盡相同的。因此,在進行效率評價之前,必須對效率值的差異性進行檢驗,以選擇更合理的模型,對所得到的效率值進行分析。在此,我們采用Banker等[2,24]開發的DEA統計檢驗方法。具體的檢驗如下:

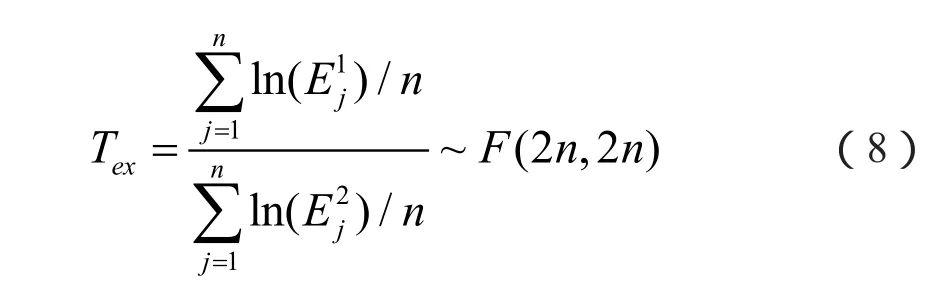

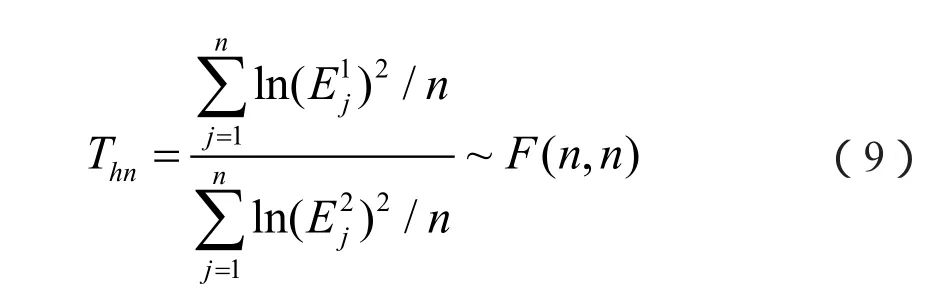

(1)如果真實的效率值的對數服從[0,+∞)上的指數分布,則在兩組效率值無差異的原假設下,檢驗統計量為式(8):

(2)如果真實的效率值的對數服從[0,+∞)上的半對數分布,則在兩組效率值無差異的原假設下,檢驗統計量為式(9):

(3)如果對效率得分的概率分布不作假設,則可以采用非參數檢驗的K-S檢驗對效率得分進行檢驗,在兩組效率值無差異的假設下,檢驗統計量為式(10):

表2 DEA模型與Bootstrap-DEA方法的效率差異檢驗

由表2可知,無論是技術效率,還是純技術效率,基于不同DEA模型下的效率值都存在顯著性差異。也就是說,通過Bootstrap-DEA方法測算的結果更符合實際情況。故本文采用Bootstrap-DEA方法進行測算并對所得的效率值進行評價和分析。

(2)重慶金融支持戰略性新興產業的效率分析

為了將相對效率值修正,以盡可能地接近各地區的“絕對效率”水平,本文將Bootstrap-DEA方法中迭代次數設置為2000,置信度設為95%,并運用R語言對DEA模型的效率值進行修正,結果見表3中Bootstrap-DEA糾偏的效率。由表3可知,DEA模型測算得到效率值均在置信區間以外,而Bootstrap-DEA估計的效率值則在置信區間以內。而Simar和Wilson(1998)[25]指出如果DEA估計在置信區間之外,可以認為結果是嚴重有偏的。可見,修正后的效率值更準確的反映了重慶戰略性新興產業的金融資源配置情況,再次證明Bootstrap-DEA方法測算的效率值更具有合理性。

基于Bootstrap-DEA方法對2010-2014年重慶戰略性新興產業的金融支持效率進行測算,得到技術效率平均值為0.812和純技術效率平均值為0.901,由分解得到規模效率平均值也為0.901。測算結果表明,重慶金融支持戰略性新興產業的效率尚未達到有效前面,其主要原因是由于純技術效率和規模效率共同低效所引起的。這說明:一是重慶戰略性新興產業的金融資源沒有得到有效管理和充分利用;二是重慶在戰略性新興產業上的金融資源投入尚未形成規模化導致金融支持效率偏低。

從板塊和各個上市公司來看,創業板的技術效率平均值最高為0.842,在三個板塊中表現最高,純技術效率和規模效率的平均值分別為0.915和0.918。其中,僅1家公司的技術效率低于0.800,其余均在0.800以上。中小板的技術效率均值為0.817,分解后的純技術效率和規模效率均值分別為0.894和0.913。相對于創業板來說,其純技術效率降低了2.1%,而規模效率僅下降0.5%,說明中小板的技術效率落后于創業板的主要原因是金融資源的管理水平降低。主板的技術效率均值為0.798,為三個板塊中最低,分解的純技術效率和規模效率平均值則分別為0.897和0.889。可見,主板市場的純技術效率并非最低,但同樣反映出金融資源管理不足的缺陷;而它的規模效率最低,是造成其技術效率低效的主要原因,說明該板塊的公司需要進一步加大金融資源的投入,才能提高金融資源的配置效率。

表3 2010-2014年重慶金融支持戰略性新興產業的效率評價結果

(3)重慶金融支持戰略性新興產業效率的聚類分析

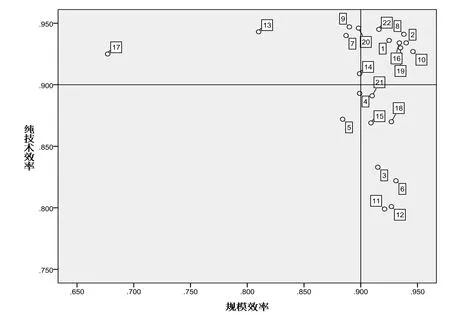

為了進一步尋找優化重慶金融支持戰略新興產業效率的模式,本文以0.900的效率值為臨界點,對修正后的純技術效率與規模效率進行聚類分析,將重慶金融支持戰略性新興產業的效率劃分為四種類型(雙高型、高低型、低高型和雙低型),其散點分布如圖1所示。

第一類型為“雙高”模式,即純技術效率和規模效率均達到0.900以上。從表3和圖1可以發現,22家樣本公司中有7家公司的純技術效率和規模效率均高于0.900,占到研究樣本的31.82%,說明這些公司的金融支持效率所需改進相對較少。

第二類型為“高低”模式,即純技術效率高而規模效率低。該模式下有6家公司,主要集中在主板市場,說明這些公司能夠通過有效地管理金融資源來提高其技術效率,但也因缺乏金融資源配置阻礙其發展,需要在今后的發展中加大金融資源的投資力度。

第三類型為“低高”模式,即純技術效率低而規模效率高。該模式下有7家,說明這些公司的金融資源配置已形成一定程度的規模,但缺乏對金融資源的有效管理,導致技術效率沒有得到進一步提升,需要加強對金融資源的管理來提高金融支持效率。

第四類型為“雙低”模式,即純技術效率和規模效率均低于0.900。該模式下的公司僅有2家,相對于“雙高型”來說,這類公司存在金融資源管理水平相對落后且配置的金融資源規模較小的問題,金融支持效率具有進一步的改進空間,在發展中應當同時兼顧資金規模的擴大和管理水平的提高。

圖1 修正后的效率聚類分析結果

2. 重慶金融支持戰略性新興產業的全要素生產率分析

無論是DEA模型還是Bootstrap-DEA方法,對重慶金融支持戰略性新興產業效率的研究是基于靜態的比較,即只能對各個上市公司在同一時期的效率分析,無法評價各個公司在不同時期的效率變化。為評價重慶戰略性新興產業的金融支持效率變化,本文運用DEAP2.1軟件測算2010~2014年樣本公司的Malmquist指數并對其進行分解研究(如表4、5所示)。

(1)重慶金融支持戰略性新興產業Malmquist指數分析

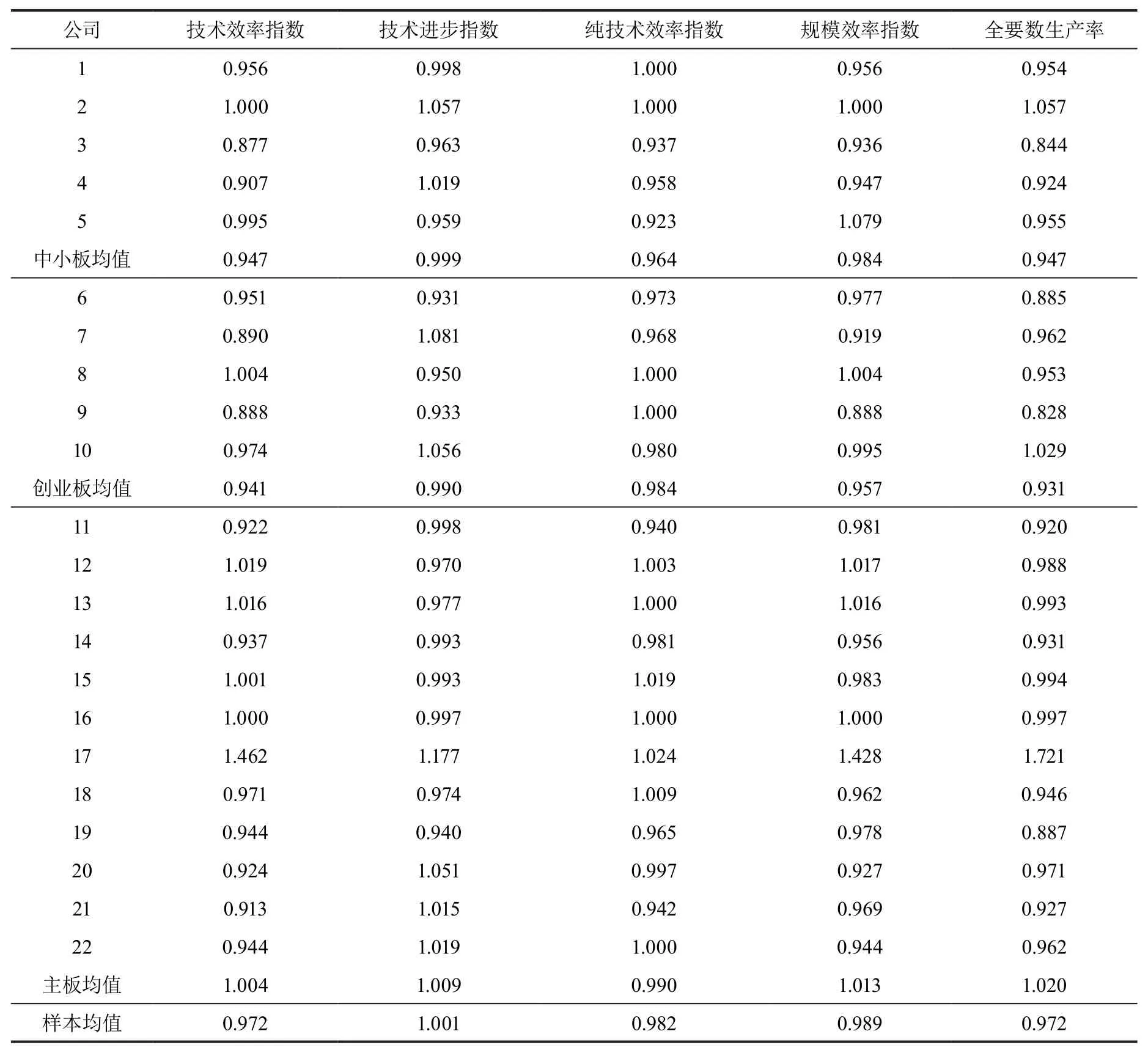

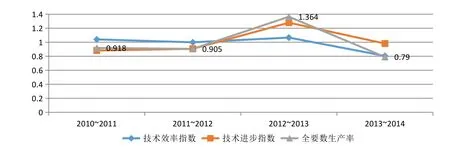

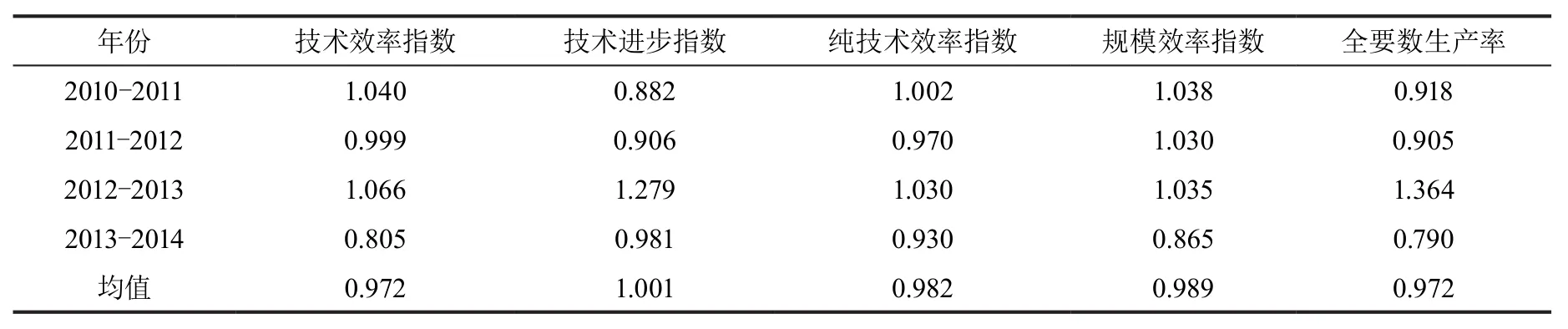

從表4可以看出,在樣本研究年限內,重慶金融支持戰略性新興產業的Malmquist指數為0.972,下降了2.8%,總體呈現出下降趨勢。通過分解發現,技術效率指數為0.972,呈現下降趨勢;而技術進步指數為1.001,幾乎沒有任何變化。這說明,樣本年限內,重慶金融支持戰略性新興產業的全要素生產率是下降的,主要原因在于技術效率指數偏低。

從各個板塊來看,中小板和創業板的TFP值分別為0.947和0.931,分別下降了5.3%和6.9%,呈現下降趨勢;而主板市場的TFP值為1.020,上升了2.0%,呈現增長趨勢。進一步分解發現,中小板市場的技術效率指數和技術進步指數分別為0.947和0.999,創業板市場分別為0.941和0.990,而主板市場則均大于1,分別為1.004和1.009。可見,中小板和創業板的技術進步指數高于技術效率指數,分別高出5.2%和4.9%。因此,技術進步對Malmquist指數的貢獻更大,而技術效率指數的下降是造成TFP小于1的主要原因。同樣,主板市場的技術進步也略高于技術效率,對全要素生產率增長的作用更大。

表4 重慶金融支持戰略性新興產業的全要素生產率

從技術效率指數來看,總體研究樣本的技術效率指數為0.972,下降了2.8%,呈現下降趨勢。通過分解發現,純技術效率指數和規模效率指數分別為0.982和0.989,均呈現低效狀況,是造成重慶金融支持戰略性新興產業技術效率指數沒有達到有效前沿面的主要原因,且與前文的效率分析結果一致。

具體到各個板塊來看,中小板的純技術效率指數和規模效率指數分別為0.964和0.984,而創業板則分別為0.984和0.957。這說明,中小板應該在今后的發展中加強對資金的有效管理和充分利用,而創業板則應擴大融資渠道。對主板市場來說,規模效率指數為1.013,是促進技術效率增長的主要原因,而純技術效率指數為0.990,應進一步加強資金有效管理。

(2)基于時間序列的重慶金融支持戰略性新興產業Malmquist指數分析

從圖2和表5總體可以看出,2010-2014年,重慶金融支持戰略性新興產業的全要素生產率以2.8%的速度下降,總體呈現下降趨勢。進一步分析發現,技術效率指數在樣本年限內呈現平穩下降趨勢,而技術進步指數則與全要素生產率的變化相對一致,說明重慶金融支持戰略性新興產業的全要素生產率變動主要受技術進步的影響。

圖2 2010~2014年重慶金融支持戰略性新興產業的Malmquist指數變動情況

2010-2011年,金融支持的Malmquist指數值為0.918,降低了8.2%。其中,技術進步指數為0.882,是造成TFP小于1的主要原因;而技術效率指數為1.040,則主要受到純技術效率指數和規模效率指數共同增長的影響。

2011-2012年,金融支持的TFP值為0.905,下降了9.5%。其中,技術進步指數和技術進步指數均小于1,共同造成金融支持效率的低效。對技術效率指數進一步分解發現,純技術效率指數和規模效率指數分別為0.970和1.030,說明規模效率指數的貢獻程度與純技術效率指數的下降程度相抵消,從側面反映出技術進步指數的下降是導致全要素生產率下降的真正原因。

2012-2013年,金融支持的TFP值為樣本年限內最高,達到了1.364,上漲了36.4%。其中,技術進步指數為1.279,上升27.9%,其貢獻度比技術效率指數高出21.3%,是促進全要素生產率增長的主要原因。進一步分解技術效率指數發現,純技術效率指數和規模技術指數均大于1,共同促進金融支持的技術效率增長。

2013-2014年,金融支持的Malmquist指數為樣本年限內最低值,為0.790,下降了21.0%。其中,技術進步指數為0.981,下降了1.9%,而技術效率指數卻下降了19.5%,僅為0.805,完全抵消了技術進步的貢獻度。進一步分解技術效率指數發現,其純技術效率指數和規模效率指數分別為0.930和0.865,下降幅度分別為7.0%和13.5%。這說明純技術效率指數和規模效率指數的共同低效造成了技術效率指數的大幅下跌,而規模效率指數則是下降的主要因素。

表5 2010-2014年重慶金融支持戰略性新興產業的Malmquist指數

五、結論

本文采用Bootstrap-DEA方法和Malmquist指數,以2010-2014年在中小板、創業板和主板上市的22家重慶公司為研究對象,測算重慶金融支持戰略性新興產業的效率值及其變動情況。得到以下幾個結論:

第一,Bootstrap-DEA方法測算的效率值更具有合理性、更符合實際情況。基于已有文獻中主要采用DEA模型,將DEA模型和Bootstrap-DEA方法測算的效率進行差異性檢驗,結果發現:兩種方法測算的技術效率和純技術效率均存在顯著性差異,且通過Bootstrap-DEA方法測算的效率值更具有合理性、更符合實際情況。

第二,重慶金融支持戰略性新興產業的效率偏低,主要由于純技術效率和規模效率共同低效所致。這表明,重慶戰略性新興產業管理金融資源水平低的同時還缺乏資金的投入。各個板塊之間也存在差異:創業板的技術效率最高,且純技術效率和規模效率均在0.900以上,相對需要改進的空間有限;中小板的效率排名次之,純技術效率低效導致其技術效率低于創業板;而主板的效率值最低,主要是因為規模效率低效所引起的。

第三,研究樣本中主要以“高低”和“低高”發展模式為主。通過聚類分析發現,僅2家樣本公司的純技術效率和規模效率均低于0.900的臨界效率值。相對于“雙低型”,更多的公司則屬于一高一低的發展模式。這說明,重慶戰略性新興產業對金融資源管理與配置,需要有側重性的改進。

第四,重慶金融支持戰略性新興產業的Malmquist指數為0.972,呈現下降趨勢。本文通過對全要素生產率進行分析發現,技術效率指數偏低是導致TFP小于1的主要原因,這與效率靜態分析的結果相一致。進一步對技術效率指數分解,也得出這是純技術系指數和規模效率指數共同低效所致的結果。從板塊來看,只有主板呈現上升趨勢,而中小板和創業板的TFP值均小于1。

第五,重慶金融支持戰略性新興產業的技術進步指數與全要素生產率趨于一致。基于時間序列來看,技術效率指數的走勢相對平穩,而技術進步指數則與全要素生產率的趨勢相對一致。這說明,技術進步指數對全要素生產率的貢獻度大于技術效率指數。

參考文獻

[1]Schumpeter. The Theory of Economy Development[M]. Cambridge, MA: Harvard University Press, 1912:28.

[2]Rajan R G. Insiders and Outsiders: The Choice between Informed and Arm's-length Debt[J]. Journal of Finance, 1992(47):1367-1440.

[3]R. Morck, M. Nakamura. Banks and Corporate Control in Japan[J]. Journal of Finance 1999, 54:319-339.

[4]Alessandra C, Stoneman P. Financial Constraints to Innovation in the CK: Evidence from CIS2 and CIS3[J]. Oxford Economic Papers, 2008, 60(4):711-730.

[5]Mowery, David C. and Nathan Rosenberg. Paths of Innovation: Technological change in 20th Century America[M]. New York: Cambridge University Press, 1998:1-201.

[6]Kaplan S.N., Stromberg P. Financial Contracting Theory Meets the Real world: An Empirical Analysis of Venture contracts [J]. Review of Economic Studies, 2003, 70:281-295.

[7]Casamatta, Catherine. Financing an Advising: Optmial Financial Contracts with Venture Capitalists [J]. Journal of Finance, 2003, 58(5): 2059-2086.

[8]熊正德,詹斌,林雪.基于DEA和Logit模型的戰略性新興產業金融支持效率[J].系統工程.2011(6):35-41.

[9]翟華云.戰略性新興產業上市公司金融支持效率研究[J].證券市場導報,2012(11):20-25.

[10]馬軍偉.我國七大戰略性新興產業的金融支持效率差異及其影響因素研究——基于上市公司的經驗證據[J].經濟體制改革,2013(3):133-137.

[11]馬軍偉.基于Malmquist模型的戰略性新興產業金融支持效率研究[J].西安財經學院學報,2013,3(2):11-15.

[12]趙玉林,石璋銘.戰略性新興產業資本配置效率及影響因素的實證研究[J].宏觀經濟研究,2014,2:72-80.

[13]黃海霞,張治河.基于DEA模型的我國戰略性新興產業科技資源配置效率研究[J].中國軟科學,2015,1:150-159.

[14]項本武,齊峰.中國戰略性新興產業技術效率及其影響因素[J].中南財經政法大學學報,2015,2:3-12.

[15]劉暉,劉軼芳,喬晗,胡毅.我國戰略性新興產業技術創新效率研究[J].系統工程理論與實踐,2015,9(35):2296-2303.

[16]Charnes A, Cooper W W, Rhodes E. Measuring the ef fi ciency of decision-making units[J]. European Journal of Operational Research, 1978, 2(6):429-444.

[17]Banker R D, Charnes A, Cooper W W. Some models for estimating technical and scale inef fi ciencies in data envelopment analysis[J]. Management Science, 1984, 30(9):1078-1092.

[18]Kniep A, Simar L, Wilson P. Asymptatics for DEA Estimators in Nonparametric Frontier Models[R]. LAP Technical Report, 2003,0323,27-29.

[19]Kneip A, Simar L, Wilson P W. A computationally efficient, consistent bootstrap for inference with nonparametric DEA estimators[J]. Computation Economics, 2011,38(3):483-515.

[20]Simar L, Wilson P W. A general methodology for bootstrapping in non-parametric frontier models[J]. Journal of Applied Statistics, 2000,27(2):779-802.

[21]Caves, D.W.,L.R.Christensen and W.E.Diewer. Multilateral Comparisons of Output, Input and Productivity Using Superlative Index Numbers [J]. Economic Journal, 1982, 92:73-86.

[22]Fare R, Grosskopf S, Norrism, et al. Productivity Growth, Technical Progress, andEfficiency Change in Industrialized Countries [J], American Economic Review, 1994, 84: 66-83.

[23]Banker R D. Maximum Likelihood, Consistency and Data Envelopment Analysis: A Statistical Foundation[J]. Management Science, 1993,39(10).

[24]Banker R D. Hypothesis Tests Using Data Envelopment Analysis[J]. Journal of Productivity Analysis, 1996,7(2).

[25]Simar L, Wilson P W. Sensitivity analysis of ef fi ciency scores: How to bootstrap in nonparametric frontier models[J]. Management Science, 1998, 44(1): 49-61.

Evaluating the Ef fi ciency of the Chongqing’s Financial Support for the Strategic Emerging Industries

ZHANG Minglong, ZENG Sheng

(School of Finance, Chongqing Technology and Business University, Chongqing 400067, China)

Abstract:Taking 22 listed companies in Chongqing as the research object, measuring the efficiency of the Chongqing’s fi nancial support for the strategic emerging industries from 2010 to 2014 by the Bootstrap-DEA method, and analyzing its ef fi ciency change trend by the Malmquist index. Research shows that the ef fi ciency of the Chongqing’s fi nancial support for the strategic emerging industries failed to achieve ef fi cient frontier, whose main reason that the pure technical ef fi ciency and scale ef fi ciency are inef fi cient. The ef fi ciency in different markets exists difference. The Growth Enterprises Market’s ef fi ciency is the highest, the Small and Medium Enterprise board is second, and the main board is the lowest, whose main development models are the “highlow” and “low-high” types. The total factor productivity of the Chongqing’s fi nancial support for the strategic emerging industries presents the decline trend, whose main reason that the technical ef fi ciency index is low. The change of the technical progress index and the TFP values are relatively consistent, and the technical progress change makes a major contribution to the Malmquist index growth.

Key Words:the fi nancial support; strategic emerging industries; ef fi ciency; Bootstrap-DEA method; Malmquist index

【作者簡介】張明龍(1988-),男,四川成都人,重慶工商大學財政金融學院碩士研究生,研究方向為投資理論與實務;曾勝(1969-),男,重慶云陽人,重慶工商大學財政金融學院副教授、碩士生導師,研究方向為能源與科技金融。

【基金項目】重慶工商大學研究生“創新型科研項目”(項目編號yjscxx2015-41-10)。

DOI:10.11970/j.issn.2095-7866.2016.01.005

中圖分類號:F830文獻識別碼:A

文章編號:2095-7866(2016)01-0053-14

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32