公路工程施工階段造價動態控制研究

2016-04-20 10:42:03王義麗

公路與汽運 2016年2期

王義麗

(湖南工程職業技術學院,湖南長沙 410151)

?

公路工程施工階段造價動態控制研究

王義麗

(湖南工程職業技術學院,湖南長沙 410151)

摘要:公路工程項目復雜且投資大,其施工階段的造價控制難度大,常用造價控制措施難以達到預想目標。鑒于公路工程施工階段的不確定因素眾多,文中通過動態的觀點分析影響造價管理的因素,建立動態控制流程來解決公路工程施工階段的造價控制問題。

關鍵詞:工程管理;公路;造價管理;施工階段;動態控制

隨著經濟的快速發展,國家逐步重視基礎設施建設,公路工程項目投資額度逐步增加,一是公路建設項目總投資增加,二是單位里程的造價增加。同時公路項目的復雜程度也加大。信息的不對稱、內外環境交錯、工程變更、合同變更等均對公路工程施工階段的造價控制造成影響,需采取有效措施管理和控制影響施工階段造價的各種因素,控制施工階段的成本投入,提高項目效率。

1 施工階段影響工程造價的因素

施工階段的造價控制是工程造價全過程控制管理中的最難部分,這是由于項目施工繁瑣,施工階段造價影響因素多且具有動態變化特性。

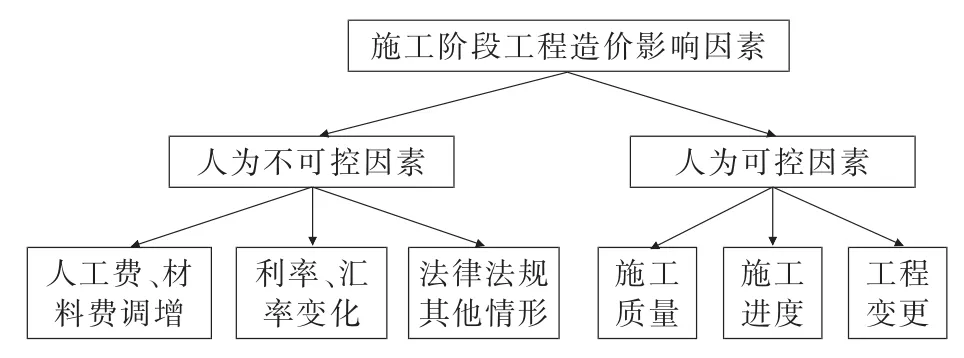

1.1 按照人為是否可控劃分的造價影響因素

在眾多影響造價控制的因素中,從人為是否可控的角度出發,可分為人為可控因素和人為不可控因素(見圖1)。

圖1 按照人為是否可控劃分造價影響因素

人為可控因素是指可通過人為調整或管理等手段進行造價控制和管理的因素。如在施工階段可通過加強施工質量管理,提高施工質量,避免后期驗收過程中出現質量加固、返工等現象,從而減少工程造價。其次在公路工程設計階段,通過設計單位、業主等相關單位的全面溝通,提高設計質量,避免后期施工過程中的工程變更等。中國現階段工程變更因素造成工程造價增加的現象屢見不鮮,通過控制變更來控制項目的造價已成為控制工程造價的基本手段。再就是編制合理的施工組織設計和加強工程進度控制,避免工程延期造成工人工資、管理人員管理費的不必要支出及工程延期而支付的違約金。

人為不可控因素相對來說較單一,主要受國家法律、法規等因素的影響,如工人工資的調增、設備和材料價格的上漲、利率和外匯的升高及其他政策等因素,其變化不受人為活動的影響。

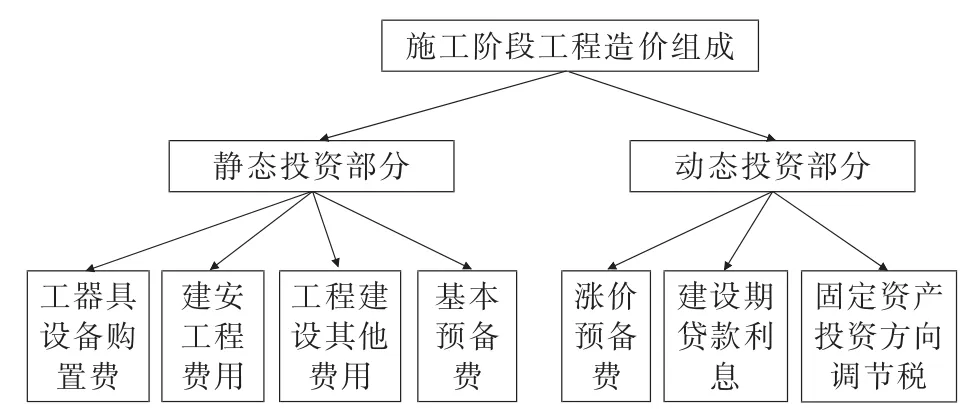

1.2 按照時間因素劃分的造價影響因素

公路施工階段造價管理的任務就是控制其總體投資。施工階段的造價按照時間因素劃分為靜態部分和動態部分,其中靜態部分主要包括設備等購置費、工程建設其他費用、建安工程費用、基本預備費用,該部分的費用價值不受時間因素的影響,在造價動態控制中可考慮適度放松;動態投資部分如漲價預備費、建設期貸款利息、固定資產投資方向調節稅等直接受時間因素的影響,對該階段的工程造價具有直接影響(見圖2)。

圖2 按照時間因素劃分造價影響因素

1.3 不可預見的造價影響因素

公路工程施工的特點是施工環境艱苦、持續周期長、不可預測性大,除上述因素影響施工階段造價外,還有諸多不可預見的因素。首先是不可抗力的影響,不可抗力的出現直接導致造價變化,甚至會影響項目的實現。由于不可抗力的不可預見性,在造價控制中,在出現不可抗力時只能積極采取措施來減少損失。其次是不可預測的地質災害。公路施工項目占地廣,其中不乏大量橋梁、隧道等項目,其造價控制對地質勘探方面的依賴更大,不可預測的地質災害對公路工程施工階段的造價控制影響重大。

對于不可預測的因素,可通過采取積極的預防措施及不可預測因素出現后采取補救措施等防止損失擴大。

2 造價動態控制的主要原則

造價影響因素確定后,需采取有針對性的措施加以控制和管理。公路施工相對復雜,在進行動態管理過程中要有統一的規則和方法,以達到事半功倍的效果。動態控制過程中主要遵循以下原則:

(1)經濟性原則。造價動態控制的目的是在不影響安全施工和質量的原則下降低工程成本投入,其首要原則就是經濟性原則。

(2)科學性原則。降低工程造價是動態管理的目標,然而在降低造價的過程中要保證項目質量和施工過程中的安全,不能為了降低成本而忽略項目的最基本要求。

(3)動態原則。在影響施工階段造價的因素中,大部分因素變化直接與時間有關。因此,在管理過程中要充分考慮因素的動態變化,及時收集目標實際值,通過分析因素的變化量和變化趨勢及時作出合理的管理決策。

(4)目標控制原則。在基于目標管理理論的前提下,通過細化分解實現多層次的目標,結合動態因素進行控制和管理。

3 造價動態控制的主要措施

為避免出現施工階段工程造價失控現象,在分析影響工程造價失控因素的前提下,及時采取合理的管理措施來減少損失的發生。在采取控制措施時,要充分考慮影響因素的動態性,采用非常規的控制措施控制工程造價。

3.1 及時完成經濟性核算

經濟性核算主要是指進行材料、人工、機械設備等實際消耗量和計劃量的對比分析,及時發現各階段存在的問題,并針對實際問題選擇合適的解決方法,達到節約的目的,從實際資源消耗量上控制整個過程中的成本投入。

經濟性核算從兩個角度進行:一是進行動態的兩算對比分析。兩算對比分析主要是通過投標報價與實際施工預算進行對比分析,主要分析工程量、人工、機械、材料等消耗量的差異,及時發現問題并加以解決,避免出現預算偏差大的現象,如多算、漏算等。該方法廣泛用于項目經濟管理方面,也是一項重要的成本管理措施。二是及時進行成本分析和核算。成本分析和核算的主要對象還是人工、機械、材料等,在兩算對比的基礎上,在實際施工過程中進行動態核算。如在工程施工過程中,按照周、旬、月等進度計劃進行各項消耗量的分析核算,通過每階段的分析核算來控制人、材、機的消耗量,控制成本。

3.2 及時調整施工組織計劃,控制人為可控因素

公路工程施工組織設計在投標階段完成,然而在后續的施工過程中,施工情況、資金因素等相關條件并不是一成不變的,同時實際施工過程中的情況與確定施工組織設計依靠的投標階段的理論情況有較大出入,在施工階段應及時發現實際情況和原施工組織設計的不符合情況并作出調整。

動態控制人為可控因素主要表現在施工質量管理、進度管理、嚴控工程變更三方面。1)施工質量是造價控制的首要影響因素,影響后期的工程驗收,若工程因施工質量原因不能順利驗收而出現返工、維修、加固等現象,對造價控制將產生很大的不利影響。為此,施工中應時刻把握質量關,通過分級、動態監督管理,嚴格控制從檢驗批到單位工程的質量監督和檢查,保證整體工程質量。2)施工進度對管理費用和人工費用有重大影響,工期拖延越久,人工費、管理費的支出就越大。應通過計劃進度和實際進度對比分析,針對進度偏差的產生原因采取進度調整措施。3)工程變更因素是導致現階段公路工程施工階段造價失控的主要原因,也最難解決,主要是因為工程變更涉及到多階段、多參與方(包括施工單位、設計單位、業主、監理等)。在施工階段,施工方主要通過嚴格按圖施工、按照變更程序變更、合理變更等進行自控。

3.3 考慮資金時間價值

在施工階段造價組成中,動態投資部分的資金價值受時間因素的影響,在動態投資過程中應盡可能全方面考慮時間因素對該部分的影響。如盡量在期末進行資金投入,同時根據實時公布的通貨膨脹因素對動態投資部分的投資量進行適度調整,在最大程度上控制工程造價。

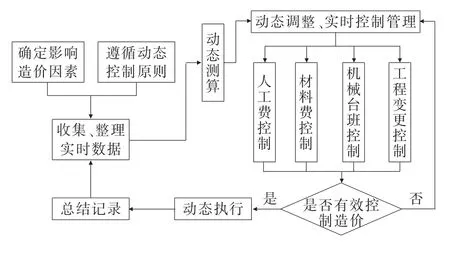

4 建立造價動態控制流程

在分析確定造價影響因素和造價控制原則的基礎上,采取合適的措施,按照科學的流程控制施工階段的工程造價(見圖3)。

圖3 造價動態控制流程

(1)在確定影響造價因素和遵循動態控制原則的基礎上,收集、整理實時數據,這是動態控制的基礎。動態控制對數據的時效性要求嚴格,要積極采集實時有效數據,為后期的決策提供可靠基礎。

(2)進行動態測算。其主要任務是通過工程技術和測算相結合,計算實體的理論消耗量,通過理論消耗量和實際消耗量對比,分析兩者的差異,尋找施工階段存在的問題并及時作出調整。

(3)分析動態決策措施對造價控制的實際效果,如果能控制造價則加以執行,如果不能則進行調整直至作出合理有效的決策。決策措施執行后對其效果進行記錄,為下一階段的數據收集提供參考。

5 結語

對于公路工程項目,施工階段的造價控制極其復雜,主要體現在影響因素多而復雜,且諸多因素隨時間、項目進展動態變化。因此,對于施工階段的造價控制應充分考慮動態的因素。該文在確定影響造價動態控制因素的基礎上,提出了動態控制造價的原則及措施,并依據PDCA原理構建了施工階段造價動態控制流程。隨著工程施工技術的進步、科技信息手段的發展、流程組織的完善,相信施工階段的工程造價將得到有效控制。

參考文獻:

[1]常春光,尹凱.施工階段工程造價動態控制研究[J].沈陽建筑大學學報:自然科學版,2014,16(1).

[2]侯衛.施工階段工程項目的造價控制[J].水利與建筑工程學報,2010,8(1).

[3]張雪芹,任宏,陳贊炯,等.工程造價有效控制研究[J].四川建筑科學研究,2006,32(3).

[4]鄒群英.基于全過程造價管理理念下的施工階段工程造價動態控制研究[J].科技資訊,2009(9).

[5]馮江.淺論建設工程施工階段工程造價控制[J].建筑工程,2011(5).

[6]朱校文.淺談施工階段工程造價的動態控制[J].建設科技,2014(12).

[7]王德祥.公路工程造價的動態因素及其全過程控制[J].黑龍江交通科技,2015(1).

[8]王玲,高英力.高速公路項目全過程造價控制研究[J].公路與汽運,2012(4).

[9]錢承浩.公路建設項目施工階段工程造價動態控制模式研究[J].中國西部科技,2008(20).

[10]曲世琦,陳松男,佟永恒.高等級公路建設工程施工實施階段造價控制探討[J].黑龍江交通科技,2009(8).[11]鄧玲麗.淺談影響公路工程造價的動態因素及其控制方法[J].中國高新技術企業,2008(6).

[12]任麗娟.公路工程施工階段造價控制探討[J].科技與企業,2012(12).

收稿日期:2015-11-11

中圖分類號:U415.13

文獻標志碼:A

文章編號:1671-2668(2016)02-0244-03

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:40

人民交通(2019年16期)2019-12-20 07:04:10

中國公路(2017年12期)2017-02-06 03:07:33

新一代(2016年15期)2016-11-16 15:39:28

企業導報(2016年17期)2016-11-07 20:50:23

中國科技博覽(2016年22期)2016-11-01 15:24:30

經營者(2016年12期)2016-10-21 09:35:30

中國科技博覽(2016年18期)2016-10-19 08:52:04

科學與財富(2016年28期)2016-10-14 20:01:30

海峽姐妹(2016年2期)2016-02-27 15:15:46