村莊撤并與村級集體組織的效率——浙江省6個撤并村的案例研究

2016-04-27 01:49:39林奕冉

湖北科技學院學報 2016年1期

關鍵詞:效率

林奕冉

(浙江師范大學 地理與環境科學學院,浙江 金華 321004)

?

村莊撤并與村級集體組織的效率

——浙江省6個撤并村的案例研究

林奕冉

(浙江師范大學地理與環境科學學院,浙江金華321004)

摘要:以浙江省6個撤并村的撤并前后的經濟社會發展狀況調查數據為基礎,評估了村莊撤并后村級集體組織的運行效率。研究將村級集體組織的運行效率區分為組織的內部效率和外部效率,并分別構建組織效率的評價指標體系,用AHP層次分析法計算各指標權重,用綜合評分法測算每個村2006~2013年效率分值。測算結果表明,撤并后村級集體組織效率普遍不高,而組織自身效率不高是造成這種局面的主要原因。最后,簡要討論了村級集體經濟組織自身效率不高的原因,提高組織效率亟待解決的問題。

關鍵詞:村莊撤并;村級集體組織;效率

2001年浙江省民政廳、農業廳、建設廳聯合出臺了《關于村規模調整工作的指導意見》,以促進農業和農村現代化為宗旨,鼓勵各村根據實際情況調整規模。[1]2004年ZS鄉與毗鄰的GW鄉合并,組成新的ZS鄉,原GW鄉下轄的3個行政村撤并成GW村,作為ZS鄉的一個行政村存在。以此為契機,ZS鄉將15個有條件撤并的村莊撤并成5個行政村。村莊撤并的好處顯而易見,首先就是各村的基礎設施建設明顯改善,特別是對于一些地理位置相對較偏僻的村落,統一的村基礎設施改造使得村村通水、通電、通路,大大提升了村民的生活質量。其次,隨著“美麗鄉村”行動的開展,各村的面貌有了較大改觀,村里的舊房拆遷、改造,村民的生活污水、垃圾統一處理,提升了村民的生活環境。另外,村莊撤并使得一些村莊原有的特色產業得以傳播,擴大了產業規模,促進村民就業。

從村級集體組織的角度來看,撤并后的村人口規模增加、村域面積擴大,村級集體組織服務的區域和人口也相應增加。然而,村莊規模的擴大是否意味著村集體收入的增加、服務能力的提升,則需要實踐檢驗和研究論證。本文力圖構建村級集體組織的內部效率(經濟效率)和外部效率(服務效率)構建效率的綜合評價指標體系,建立村級集體組織運行效率的綜合評價模型,運用調研得到的一手數據資料測算各個撤并村級集體組織的綜合效率值,并與實地觀測結果對比驗證。

一、村級集體組織效率測度模型與評價指標體系

1.村級集體組織效率的綜合評價指標體系

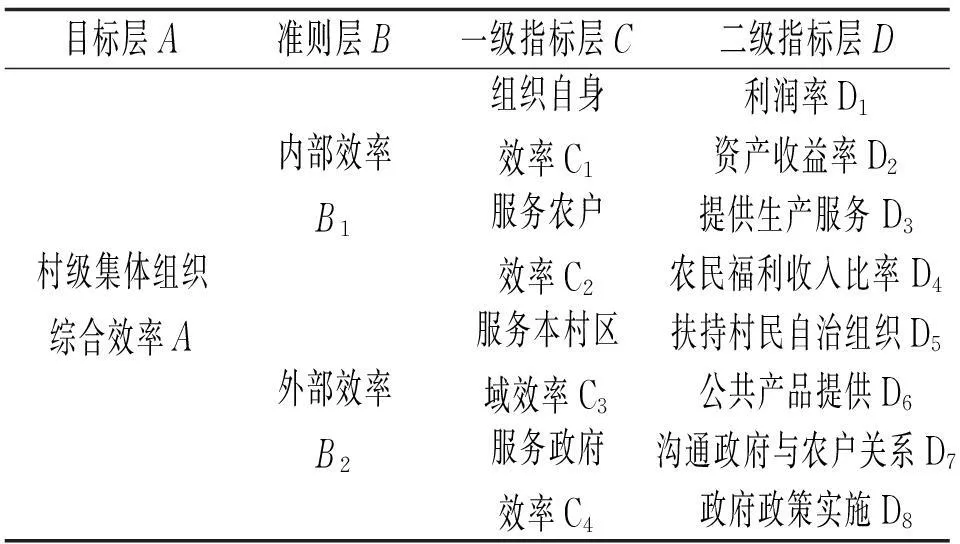

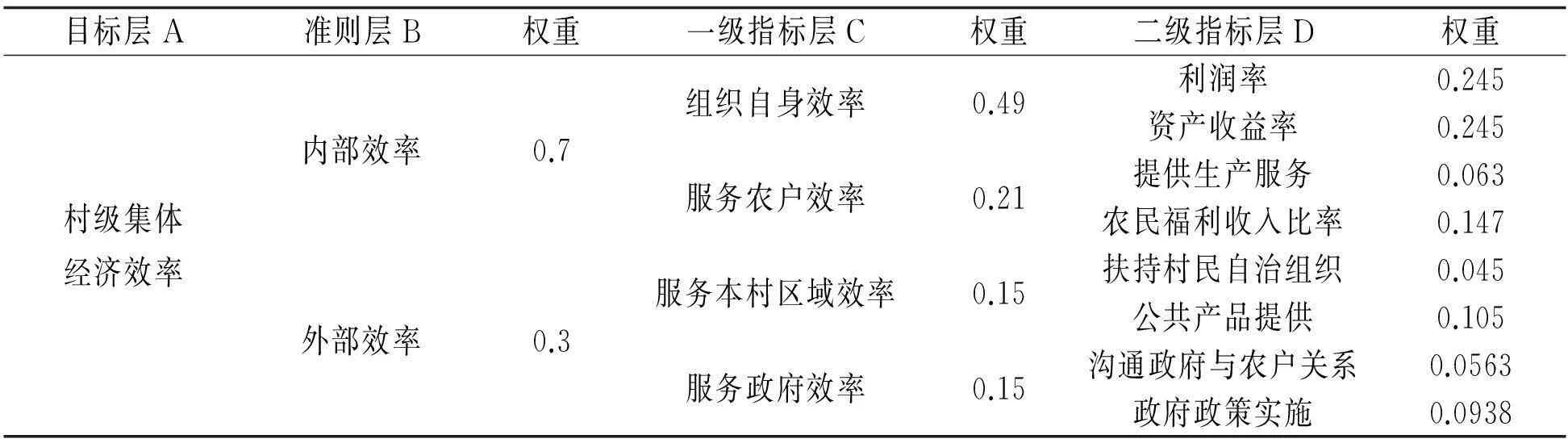

(1)目標層指標

村級集體組織效率評估的目標是要測度其效率值,對組織的運行效率進行評價。集體經濟作為農村資金收入的重要組成部分,對于改善和提升村組織為村民辦實事的能力,推動農村各項公共設施建設和公共事業的發展,起著不可或缺的作用。[2]村級集體組織在注重組織的經濟效率的同時,要兼顧組織的外部服務功能,顯示其在服務本村經濟和社會方面的作用。村級集體組織效率評估的目標層指標以村級集體組織綜合效率表達。

(2)準則層指標

村級集體組織效率的準則層指標包括組織的內部效率指標和外部效率指標。內部效率指標分解為組織自身效率指標和服務農民指標兩個一級指標,兩個一級指標進一步分解為集體經濟組織的年利潤率、資產收益率、提供生產服務、農民福利收入比率等四個二級指標。農民作為村集體資產的共同所有者,其利益與集體經濟組織的利益一致且與集體經濟組織的內部效率息息相關,因此把服務農民的指標歸為內部效率指標。外部效率指標同樣分解為服務本村區域效率指標和服務政府效率指標兩個一級指標,兩個一級指標進一步分解為扶持村民自治組織、公共產品提供、溝通政府與農戶、政府政策實施等四個二級指標。

表1 村級集體經濟組織效率評價指標體系表

2.評價指標釋義

利潤率D1是指村級集體組織的收益與收入之間的比例關系。該指標反映了村級集體經濟組織的經營能力,集體經濟組織的經營能力越高,利潤率越高。

利潤率=村集體收益/村集體收入

其中,村集體收入包括集體土地、廠房的租金收入、集體企業的盈利收入、政府補貼收入等。

資產收益率D2是指村集體收入與村集體總資產之間的比例關系。該指標反映了村級集體組織運營集體資產的能力,資產運營效率越高,資產收益率越高。

資產收益率=村集體收入/集體總資產

提供生產服務D3是指村級集體經濟組織為農戶生產提供多樣化的服務。該指標值越高,說明村級集體經濟組織為農戶提供的生產服務越多。村集體組織每提供1種服務計1分,以此類推。

農民福利收入比率D4是指村級集體經濟組織每年分配給農民的福利收入與農民年平均收入之間的比例關系。指標值越高,說明村級集體經濟組織增加農民福利性收入的能力越強。農民的福利收入包括村集體年末分配的集體紅利、村集體代繳的農村社會保險金等。

農民福利收入比率=農民福利收入/農民年平均收入

扶持村民自治組織D5反映了村級集體經濟組織對本村基層農民自治組織的扶持能力。村級集體組織每扶持1個村民自治組織計1分,以此類推。

公共產品提供D6反映了村級集體經濟組織為本村提供公共產品的能力,如道路維修、水利灌溉、自來水供應等。村級集體組織每提供1種公共產品計1分,以此類推。

溝通政府與農戶關系D7反映了村級集體經濟組織在促進政府與農戶溝通方面所做的努力。該指標為定性指標,村級集體經濟組織促進了政府與農戶關系計1分,沒有在政府與農戶關系方面起作用計0分。

政府政策實施D8反映了村級集體經濟組織分擔政府職能的能力,包括政府政策的傳達、政府與農戶糾紛的調解等。該指標為定性指標,村級集體經濟組織促進了政府政策的實施計1分,沒有在政府政策的實施方面起作用計0分。

3.指標權重測算

為了測算各層指標的權重值,首先采用了專家調查評分法得到完整的初始指標值。本次調查共發調查問卷9份,其中高校研究人員1名,鄉鎮政府工作人員2名,村級集體經濟組織基層工作人員6名。然后用AHP層次分析法軟件yaahp9.0測算各層指標的權重。

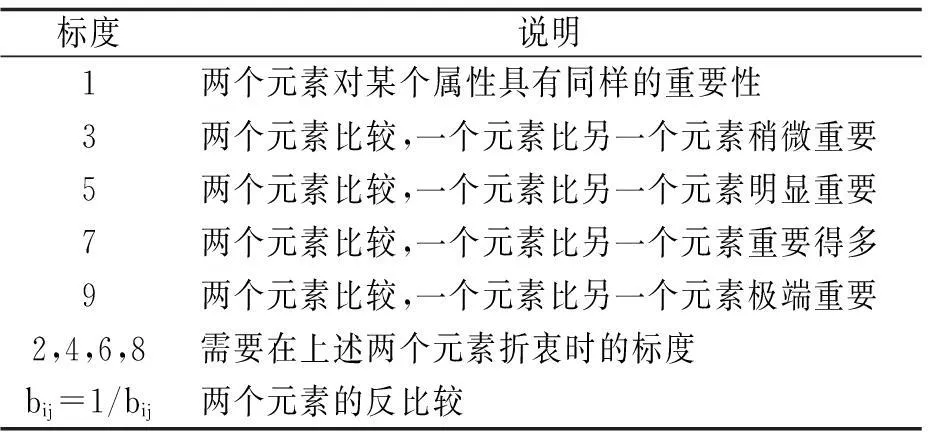

表2 層次分析法兩個元素比較標度說明

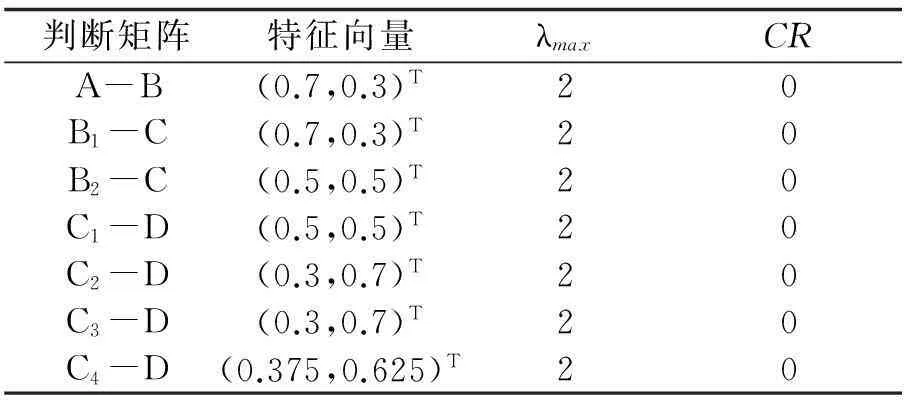

表3 各層指標單排序計算結果及一致性檢驗

表4 各層指標權重最終結果

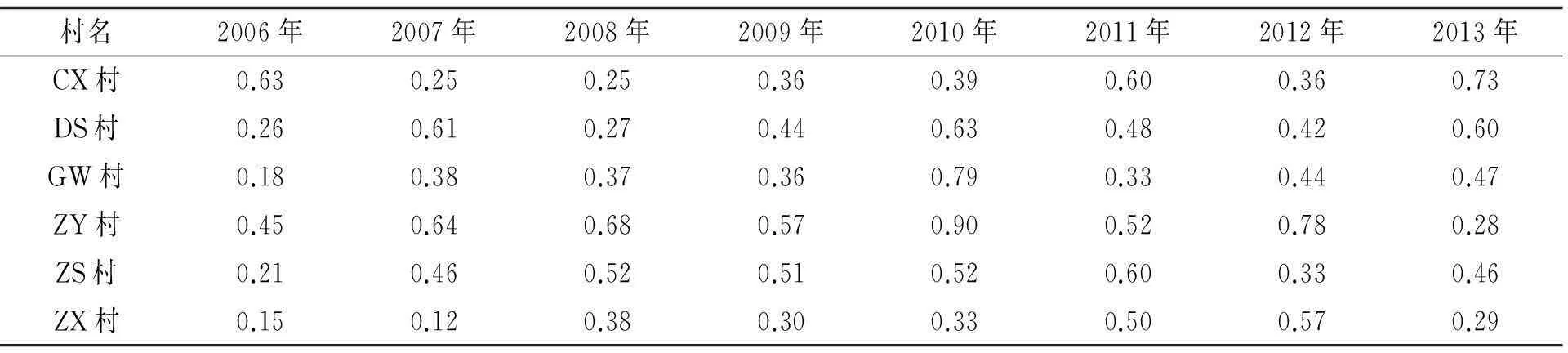

表6 浙江省6個撤并村級集體組織效率值

從表4我們可以得知,村級集體組織的內部效率是相對比較重要的,內部效率中組織的自身效率是相對重要的,說明村級集體組織應立足自身效率,以提升組織內部效率為基礎兼顧組織的外部效率。

4.效率值測算

采用綜合評分法計算村級集體經濟組織的效率值。

(1)指標測算方法

(2)評價等級標準

村級集體組織效率評價參考標準如表5所示:

表5 村級集體經濟組織效率評價標準

(3)效率值測算結果

以浙江省6個撤并村落為例,通過實地調研獲得了村落撤并后2006~2013年指標原始數據,對原始數據進行測算,通過無量綱化處理和綜合評分法得到表6所示的結果。

5.評價結果分析

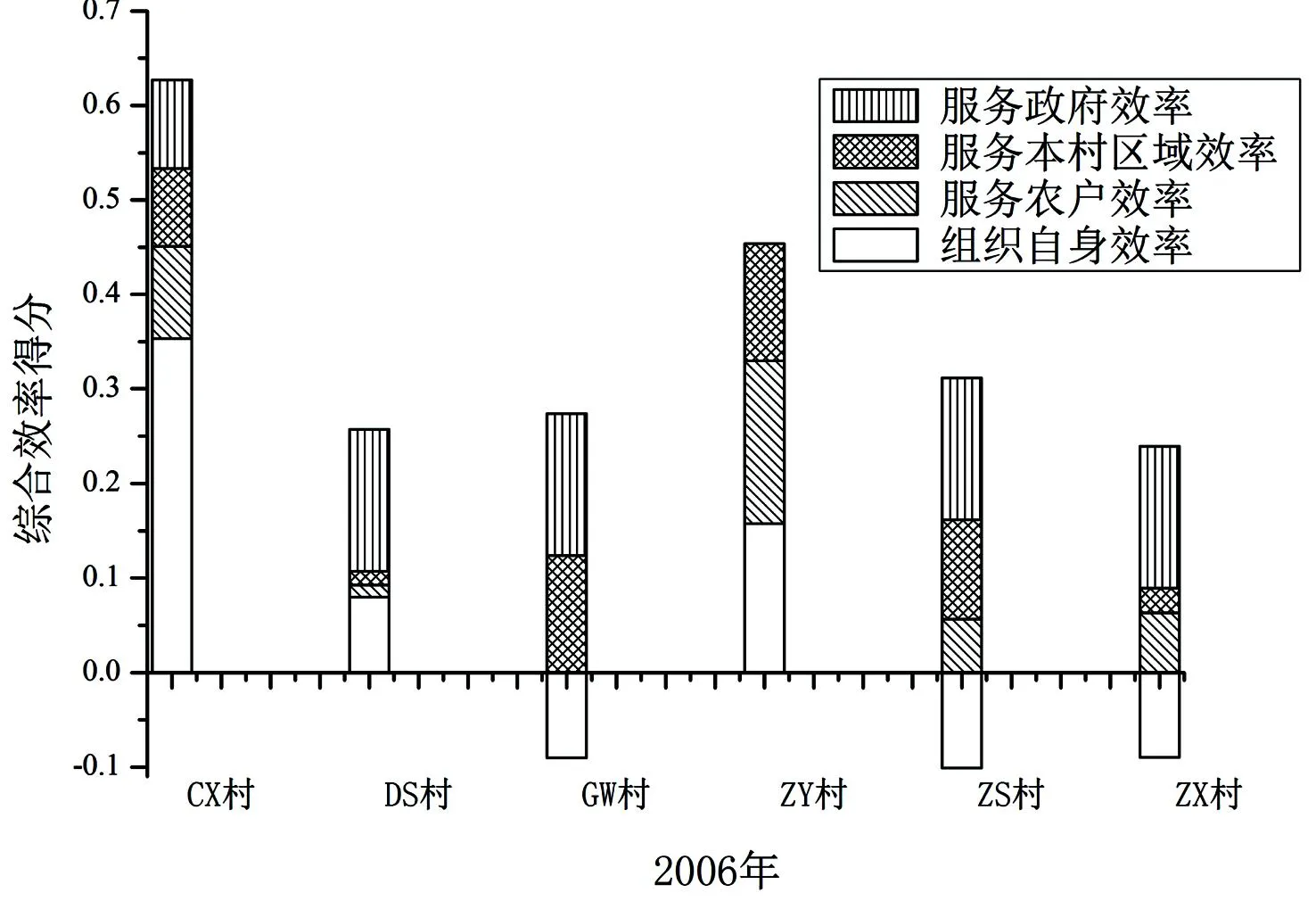

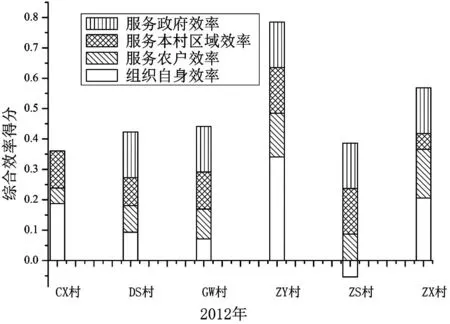

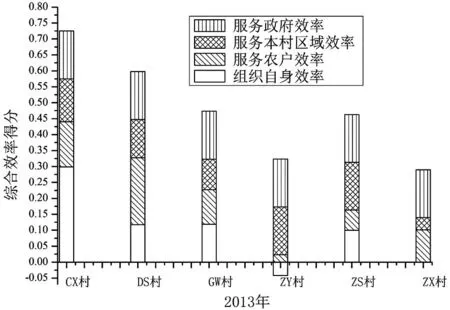

從6個撤并村級集體經濟組織效率評價的總體結果來看,整體效率水平較低。從表6可以看出CX村2006年、2011年和2013年效率評價為一般,其余年份均為較低。DS村2007年、2010年和2013年效率評價為一般,其余年份均為較低。GW村只有2010年效率評價為一般,其余年份均為較低。ZY村2007年、2008年和2012年效率評價為一般,2010年效率評價為較好,這也是本次效率值測算中唯一一個較好的值,ZY村也是本次效率評價分值最好的村。ZS村只有2011年效率值為一般,其余年份均為較低。ZX村2006年~2013年效率評價都為較低。以下為根據一級指標值繪制的2006年~2013年各村綜合效率得分圖:

圖1 2006年各村綜合效率得分圖

圖2 2007年各村綜合效率得分圖

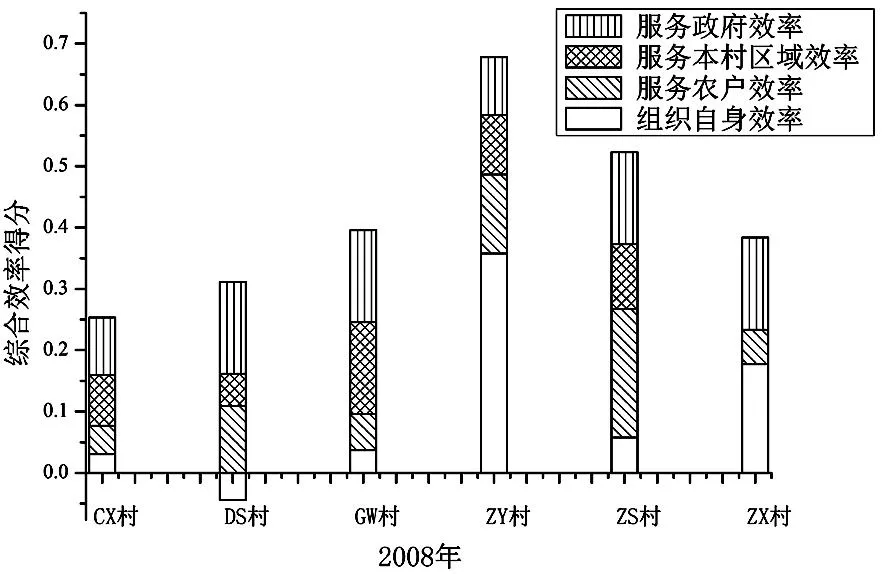

圖3 2008年各村綜合效率得分圖

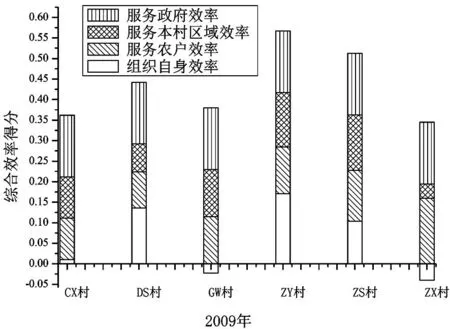

圖4 2009年各村綜合效率得分圖

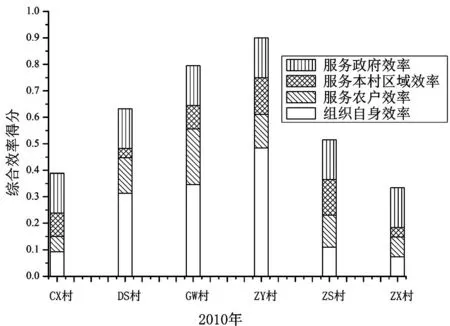

圖5 2010年各村綜合效率得分圖

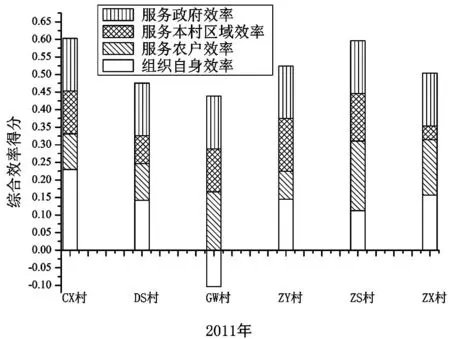

圖6 2011年各村綜合效率得分圖

圖7 2012年各村綜合效率得分圖

圖8 2013年各村綜合效率得分圖

從圖1-圖8可以看出2006~2013年村級集體組織服務農戶效率、服務本村區域效率、服務政府效率雖然每年都有變動但相對比較穩定。村級集體經濟組織自身效率普遍較低且年際變化很大,個別年份個別村甚至出現負值的情況。然而村級集體經濟組織的自身效率對于整個集體組織的效率具有重大影響,總體效率一般或者較好的村都是以較高的組織自身效率為支撐。

二、結論與討論

從調研數據的整理結果可以看出,村莊撤并之后村級集體經濟組織總體效率普遍較低,其中服務農戶效率、服務本村區域效率、服務政府效率雖然不高但相對比較穩定,然而村級集體組織自身效率普遍很低,這是造成組織整體效率不高的最直接原因。造成這種局面大致有兩方面原因:一方面,村集體收入少,集體經濟薄弱。撤并后村集體資產雖然有所增長,但集體資產的經營方式主要還是以土地的租賃收入為主。這種經營方式收入穩定且風險小,但是土地資源作為非可再生資源其數量是有限的,村集體土地租賃收入也存在有限性。村級集體經濟組織要擔負公共服務職能,村里的一些在建工程往往就可以把村里的集體收入耗盡,集體經濟組織只能依靠政府轉移支付來勉強維持組織的正常運作。另一方面,村級集體經濟組織內部運行不暢。本次調研的CX村由ZBF村、LJ村和老CX村撤并而成。在并村時村集體償還了ZBF村的集體經濟債務6.3萬元。村集體撤并初始就要承擔債務,這令參與撤并的其他兩村大為不滿,撤并后村集體組織內部人員也產生了隔閡。ZY村雖然是本次效率測算結果最好的村,但其集體經濟組織自身也存在問題。ZY村由QNS村和老ZY村撤并而成,QNS村是ZS鄉唯一一個少數民族村,村民大多為畬族。QNS村地理位置偏僻,經濟發展較差,村集體幾乎沒有收入,村集體依靠政府財政轉移支付維持,這加重了撤并后ZY村集體經濟組織的負擔。另外兩村不同民族不同的生活習慣也阻礙了雙方的交流,村集體經濟組織內部產生分化。

村莊撤并并沒有使得村級集體組織的效率有質的提高,一些村級集體經濟長期沒有得到解決的問題還是亟待解決。根據《物權法》第60條和《土地管理法》第10條的規定,對于農村集體資產,主要由相應的集體經濟組織或者村委會經營管理。[3]而由村委會直接管理農村集體資產實際是一種政商結合的管理模式,管理者容易陷入腐敗的泥潭,造成村集體資產的無端流失,村集體資產管理的官商分離問題亟待解決。目前村集體大多以土地租金盈利,經營方式單一,盈利能力也較弱。盤活村集體資產,在有條件的村落推進村集體資產的入市,拓寬村集體資產的經營方式,在增加村集體收入的同時把經營風險降到最低。

村落撤并后村級集體經濟組織內部如何融合、村民如何和諧共處的問題也亟待解決。組織中個人行為得到強化的同時又與他人保持差異的領域是非常有限的。[4]一個集團的排外性或相容性取決于它尋求的目標,而不是其成員的任何特性。[5]以個人利益的最大化或者小集團利益的最大化為目標會產生利益主體之間的相互排斥,這種博弈往往會形成高額的排他成本,造成集體利益的損失。村級集體組織內部的融合以集體組織成員共同的利益目標為基礎,強調以組織利益最大化目標為行動的前提,形成一個相容性的組織。費孝通將傳統中國社會結構關系的特征稱之為“差序格局”, 在這種特殊的社會結構中逐漸形成傳統的社會關系網絡:圈內人的人情、認同、信任和圈外人的排斥、疏離、不信任等。傳統社會的農村基層共同體為鄉民提供水利、耕作、治安、防衛、祭祀、信仰以及娛樂等的支持和保障, 由此獲得人們的認同和信任。如此, 也就產生了以血緣、親緣、地緣關系為基礎所形成的共同紐帶社會交往和認同意識等鄉村社區特征。[6]如此看來,村莊撤并后要使村民對新的農村社區產生認同感需要村級集體經濟組織提高組織效率,以其自身高效運作和外部服務效率作為支持和保障。

參考文獻:

[1]程曉文,奚紅燕.浙江臨安市全面啟動村規模調整工作[N].人民政協報,2007-11-10(A02).

[2]李福武.對于農村集體經濟發展的探索研究[J].中國集體經濟,2014,(19):1~2.

[3]徐增陽,楊翠萍.合并抑或分離:村委會和村集體經濟組織的關系[J].當代世界與社會主義,2010,(3):16~18.

[4]Allan A.Schmid.制度與行為經濟學[M].劉璨,吳水榮譯.北京:中國人民大學出版社,2004.78.

[5]Olson,M..集體行動的邏輯[M].陳郁,郭宇峰,李崇新,譯.上海:格致出版社, 2011.32.

[6]費孝通.鄉土中國[M].北京:三聯書店,1985.25.

文獻標識碼:A

中圖分類號:F04

基金項目:教育部人文社科重點研究基地重大招標項目“我國農村集體經濟的實現形式問題研究”(11JJD790003)部分成果

收稿日期:2015-07-29

文章編號:2095-4654(2016)01-0032-05

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32