兩種風險度量方法的研究

2016-05-04 03:31:34李之好周海林

黑龍江工業學院學報(綜合版) 2016年4期

李之好,周海林

(安徽財經大學 金融學院,安徽 蚌埠 233030)

?

兩種風險度量方法的研究

李之好,周海林

(安徽財經大學 金融學院,安徽 蚌埠233030)

摘要:針對股票市場Value-at-Risk (VaR)和Expected Shortfall(ES)預測問題,選取了我國上證綜合指數和深證成分指數以及創業板的收益率數據,通過歷史模擬法和GARCH-Delta-Normal法對比分析,發現歷史模擬法所計算出的VaR和ES與其模擬數據長度有顯著關系,同時GARCH-Delta-Normal在ES的估計上優于歷史模擬法而在VaR的估計上效果不好,原因是正態分布假定和GARCH模型都不能完全消除股票收益率的肥尾效應。

關鍵詞:在險值;條件在險值;歷史模擬法;Delta-Normal;后驗測試

0引言

Value-at-Risk (VaR)是一種有別于傳統金融風險管理的新型風險管理工具,目前得到了業界的普遍使用,同時被巴塞爾委員會用來作為銀行業內部控制、資本充足率的監管指標。但是由于VAR還存在著很大的缺點,如:不能度量尾部風險,模型依賴,置信水平依賴等,因此當前對VaR的研究主要集中在模型創新和后驗測試方法的開發,其次引進Expected Shortfall作為補充。[1]VaR的估計方法可分為兩大類:參數法和非參數法;其中參數法嚴重地依賴于風險損失分布的假設,非參數法則要求大量的樣本數據。歷史模擬法是針對歷史樣本數據的非參數法,[2]蒙特卡洛模擬是針對未來樣本的非參數法。而預測能力的檢驗方法則沒有統一的標準。

在現有對VaR研究的文獻中,大都專注于某一種方法的改進,對于不同方法的對比,以及同一種模型在不同市場之間的預測效力的比較缺乏探索,同時對于歷史模擬法的歷史樣本長度和置信水平的選擇的研究不是很多。因此,本文選取我國股票市場的三大股票指數為研究對象,探究歷史模擬法樣本長度和置信水平的選擇,以及Delta-Normal和歷史模擬法的預測能力的比較,同時觀察VaR和ES性質差異,[3]其中上證指數和深證指數只選取(2000-2015)的樣本數據,創業板則選取自上市以來的所有數據。

1VaR和ES

VaR只能刻畫一定顯著性水平下損失發生的最小值,無法對尾部極端值進行準確刻畫,而ES正是在這一點上作為VAR的補充,專門測量在顯著性水平內的平均損失,所以VaR和ES搭配使用是當前實務界普遍采用的風險管理方式。

1.1VAR(Value-at-Risk)的定義。

VaR:P{rt≤-VARt(r)|Ft-1}=1-α

其中rt是t日的收益率,α為顯著性水平,Ft-1為已知信息。VAR本質是收益分布的下尾部分位點。

1.2 ES(Expected shortfall)的定義。

其中f(r)為收益率的分布函數,ES是對超過VaR損失的部分進行加權平均,分母項是尾部概率,分子項是尾部損失均值。

2VAR和ES的計算方法

2.1歷史模擬法。

歷史模擬法假設歷史上發生的情況會再現,[4]那么對未來VAR的預測,只需要對過去樣本的所用情況進行分類,找出符合VaR和ES定義的值即可。在歷史模擬法中關鍵是確定歷史樣本的長度和顯著性水平,因為樣本長度選擇不當會導致VAR受異常值的影響。歷史模擬法的步驟為:

Step1:選取樣本長度,確定顯著性水平,計算VAR應該所在位置;

Step2:對樣本數值進行排序,根據顯著性水平,找出VaR值;

Step3:對超過VaR值的損失數據加權平均得出ES。

不過歷史模擬法也分很多種,本文采用的是等權重的歷史模擬法,這種方法的計算過程相對簡單。

2.2Delta-Normal。

Delta-Normal是基于樣本數列服從橢圓分布假設計算VaR和ES,在橢圓分布情況下,VaR值是和波動率成線性關系的,也就是說只需要確定了股票收益率的波動率就能算出VaR;理論研究中通常認為股票收益率服從正態分布,且簡單的Delta-Normal法還要求每日的股票收益率是獨立同分布的,那么我們可以得出VaR值的計算公式[5]:

Delta-Normal:VaRt(p)=z1-α×σ(r)×pt-1

其中zα是標準正態分布的1-α分位點,pt-1為t-1日的收盤價,σ(r)為股票收益率的波動率,在這里我們假定它是個靜態的值。

在這里已知收益率服從N~(0,σ2)正態分布,所以Expected Shortfall如下:

ES =∫-VAR-∞-r2πσ2e-r22σ2dr/∫-VAR-∞12πσ2e-r22σ2dr

2.3基于GARCH模型的Delta-Normal法。

2.2中靜態波動率的假設與實際相差太大,現實情況現實股市波動率呈現聚集效應,因此我們用GARCH模型對波動率建模[6],假設股票收益率服從獨立異方差的正態分布,那么VAR的計算公式可以為:

GARCH-Delta-Normal:VARt(p)=z1-α×σt-1(r)×pt-1

其中pt-1為t-1日的收盤價,σt(r)為股票收益率在t時刻的動態波動率,γ為股票收益率的長期波動率。同理ES的計算也只需要將靜態波動率轉換為動態即可。

3預測能力檢驗

LRα=-2ln?(1-α)T-NαN」+2ln?(1-(N/T))T-N(N/T)N」

4實證分析

4.1數據處理。

對于上證指數和深證指數,由于其歷史數據比較長,并且兩者數據數量也基本一致,可用來做樣本長度測試,分別選取過去為300、500、700樣本長度作為VaR和ES的估計基礎,選擇不同的置信水平95%,97%和99%,能夠用來減少誤差;在建立GARCH模型之前首先要對股票價格進行一階對數差分rt=ln(pt)-ln(pt-1),檢查收益率序列的平穩性,然后再進行ARCH-LM檢驗,發現股票指數收益率序列存在顯著的異方差性,隨后建立GARCH模。

4.2結果分析

4.2.1歷史模擬長度影響。

如Table1所示,當歷史模擬數據的區間為300和500時,VaR的估計值都通過了檢驗,但ES的估計值都不能通過檢驗;而當歷史模擬數據拉長為700時,VaR作為風險指標已經失去了作用,這時的ES表現打敗了VaR。說明對于上證綜指和深證成指來說,運用歷史模擬法進行風險度量時,在樣本數據不是很充足的情況下采用VaR進行風險管理要比ES要好,當樣本數據很充分的時候ES的收斂效果優于VaR;造成這種情況的主要原因是當樣本數據較小時ES的計算具有很大的隨意性,且一般多為極端值,很容易偏離真正的風險值,當樣本數據足夠大時,由于股票收益率尖峰后尾性質,VaR對于捕捉尾部損失缺乏效力。另外,從不同置信水平的LR統計量的結果來看,置信水平越高LR統計量就越小,說明對于歷史模擬法來說,一定要保證置信水平足夠高。

Table1 歷史模擬法模擬樣本的影響

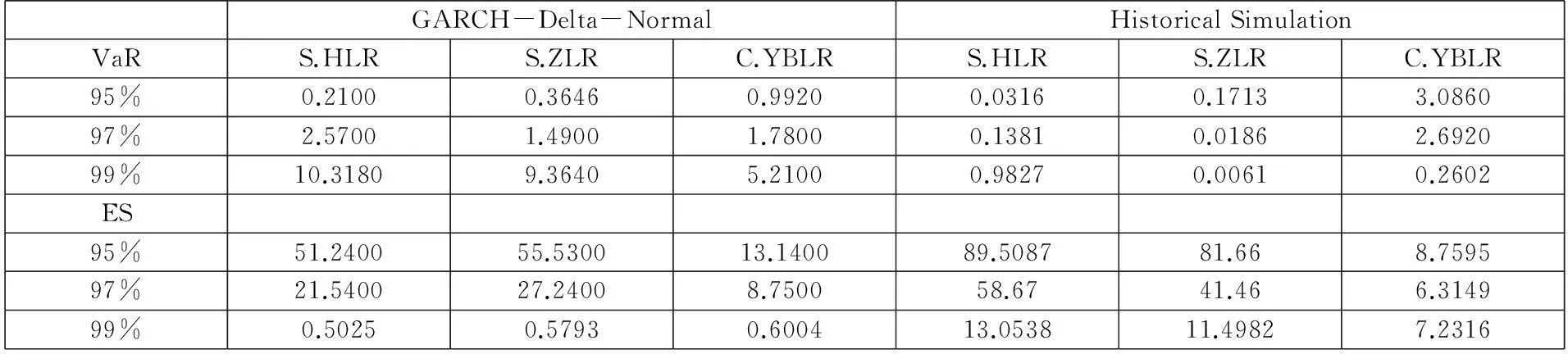

4.2.2 GARCH-Delta-Normal與歷史模擬法的比較。

我們分別對上證綜指、深證成指和創業板指數建立GARCH模型,為了保證模型的有效性和可比性,我們都采用GARCH(1,1)模型對以上三者收益率的波動率建模,Table2中顯示參數的估計值都通過T檢驗,且GARCH項和

ARCH項系數之和小于1,說明模型是正確的。

Figure1 上證指數收益率

CoefficientWARCHGARCHP1P2P3AICBICS.HGARCH(1,1)2.99E-060.0760.915000-5.626-5.619S.ZGARCH(1,1)3.98E-060.0740.915000-5.388-5.381C.YBGARCH(1,1)4.79E-060.0460.9430.02900-4.982-4.966

接著我們根據GARCH模型所估計出來的時變波動率結合2.3中的計算公式,求出VAR和ES的每日估計值。同樣我們用LR似然率來檢驗所求結果,Table3給出了分別采用歷史模擬法和GARCH-Delta-Normal的預測效果,對于Value-at-Risk的模擬,這兩種方法都是適合的,但是同樣我們用LR似然率來檢驗所求結果,Table3給出了分別采用歷史模擬法和GARCH-Delta-Normal的預測效果,對于Value-at-Risk的模擬,這兩種方法都是適合的,但是歷史模擬法的效果要優于GARCH-Delta-Normal;而Expected Shortfall的計算,顯然兩種方法的效果都是很好,但是在99%的置信水平下GARCH-Delta-Normal還是能通過檢驗的。這說明了股票收益率有很嚴重的尖峰厚尾效應,我們知道波動率聚集是尖峰厚尾的一個原因,但是在這里我們已經包含了時變波動率效應,說明除了波動率聚集之外,正態分布的假設也不太符合實際,從Figure1中我們也能觀察到上證指數收益率得峰度為7.34,是正態分布的兩倍多。 不過也有可能需要高階的GARCH模型。但總的來說GARCH-Delta-Normal法對于模型假設的依賴是其最大的缺點,而歷史模擬法雖然看起來計算比較粗糙,除了認為歷史會重演外,不受任何假設的限制,具有很大的靈活性。

Table3 兩種方法結果對比

5結論

通過上面的研究,我們發現,無論是大樣本還是小樣本,無論是歷史模擬法還是Delta-Normal將VaR和ES聯合起來使用基本能夠準確地進行風險度量。不過在不同的情況下VaR和ES、歷史模擬和Delta-Normal效果也大不相同。在樣本數據較少時,歷史模擬法的VaR就足夠了,而對于樣本數據豐富可得,則適用歷史模擬法計算ES;同時運用Delta-Normal不僅要考慮時變的波動率,還要考慮收益率真實的分布情況,在收益率峰度較大時采用高置信水平和條件VaR,反之采用95%置信水平的VAR即可。但是本文只采取了等權重的歷史模擬法,其次還有加權歷史模擬法、Bootstrap等,[8]現實的金融機構可以根據自身的風險管理的要求以及監管條件自動選取合適的風險度量法。

參考文獻

[1]趙曉玲 陳雪蓉,周勇.金融風暴中基于非參數估計VaR和ES方法的風險度量[J].數理統計與管理,2012(3):381-387.

[2]David E. Allen, Abhay K. Singh, Robert J. Powell. EVT and tail-risk modelling: Evidence from market indices and volatility series [J].North American Journal of Economics,2013,26(2):355-369.

[3]李芒環.金融風險管理方法VaR、ES和ES的比較[J].統計與決策,2015(8).

[4]甘霖.基于新時期滬深300指數的歷史模擬法VaR風險度量[J].區域經濟研究, 2014(3).

[5]John C Hull. Options Futures and Other Derivatives[M].8th edition. New York :Pearson Education Inc,2012:524-525.

[6]Ruey S.Tsay Analysis of Financial Time Series [M].3rd edition BeiJing: Posts﹠Telecom Press, 2012.

[7]Theo Berger. Forecasting value-at-risk using time varying copulas and EVT return distributions[J].International Economics,2013(4):93-106.

[8]黃劍.歷史模擬法諸模型的比較研究[J].金融研究,2010(11):180-187.

Class No.:F832.5Document Mark:A

(責任編輯:宋瑞斌)

Study of Two Methods of Risk Measurement

Li ZhiHao, Zhou HaiLin

(School of Finance, Anhui University of Finance & Economics, Bengbu, Anhui 233030,China)

Abstract:In this paper, China's Shanghai Composite Index and Shenzhen Component Index and GEM index were selected to forecast VaR and Expected Shortfall. By comparing GARCH-Delta-Normal and historical simulation method, the results showed that the Value-at-Risk and Expected Shortfall calculated by historical simulation have a significant relationship with the lengths of samples, which is employed to forecast current VAR and ES. At the same time, GARCH-Delta-Normal in ES estimation is superior to the historical simulation method and is not good in the estimates of VAR. The reason is that normal distribution assumptions and GARCH model cannot eliminate all the effect of fat tail.

Key words:value-at-risk; expected shortfall; historical simulation; GARCH-Delta-Normal; back testing

中圖分類號:F832.5

文獻標識碼:A

文章編號:1672-6758(2016)04-0083-4

作者簡介:李之好,學生,安徽財經大學金融學院。研究方向:金融工程。

周海林,教授,安徽財經大學金融學院。研究方向:風險管理和資產定價。