職業化教育背景下高等院校會計教學模式創新研究

2016-05-08 23:26:34陳蒙夢

中國管理信息化 2016年8期

陳蒙夢

[摘 要]職業化教育是為了培養具備職業能力人才的現代教育理念,是當前教育結構調整的具體表現,符合戰略性教育改革的要求。本文對比英國、德國、美國的會計教學模式,分析我國會計教學模式現狀及存在的問題,探討我國會計教學模式新思路,以期提高學生的自身價值和核心競爭力。

[關鍵詞]職業化教育;高等院校;會計教學;創新

doi:10.3969/j.issn.1673 - 0194.2016.08.169

[中圖分類號]F230-4;G642.4 [文獻標識碼]A [文章編號]1673-0194(2016)08-0-02

0 引 言

2016年3月5日,李克強總理作政府工作報告時,再三強調“教育”的重要性。為了適應經濟形勢,解決高校學生就業問題,調整教育結構勢在必行。根據《國家中長期教育改革和發展規劃綱要》要求,我國應培養更多高層次應用型人才。2015年,我國職業教育人數為3 640萬人,在2020年應達到3 830萬人,整體提高5.2%。在高校職業化背景下,本文將對比分析國外會計教學模式,討論我國會計教學模式現狀,并深入探討會計教學新模式。

1 國外會計教學模式

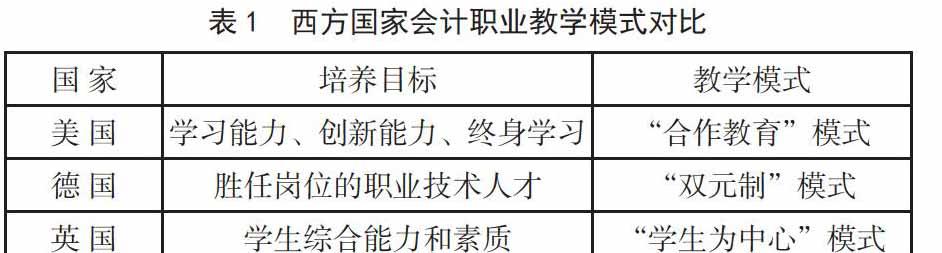

目前,美國的會計實務水平處于世界領先地位,這與其先進的會計教育理念息息相關。美國會計職業團體與會計教育委員會非常重視會計教育方式,首先,他們認為會計學習強調的是終身學習,包括了專業技能、專業知識與專業認同等。會計教育應當培養學生的學習能力和創新能力。

德國是世界制造業強國,強大的背后離不開人才。德國非常重視職業化教育,培養具備職業技能的學生。德國的職業化教育培養模式是“雙元制”模式,學生有兩個學習基地,一個是學校,另一個是企業。在學校,學生學習通識課程與專業理論知識;在企業或者工廠,有經驗的工作人員可以教授學生專業技術。

英國作為發展會計職業的起源地,無論是會計理論水平還是實務水平都很先進。他們結合社會需求,設立多元化的會計教學目標,將職業教育和學位教育結合得較為成功。英國的會計教育一直注重學生素質和能力的培養,注重考察學生綜合能力和素質,與美國一樣,強調終身學習。

通過表1對比分析英國、德國、美國等西方國家會計教學模式,筆者發現這些國家的職業化教育理念有個共同點,即培養學生能力為核心。

2 我國會計教學模式現狀及存在的問題分析

我國會計教育培養目標還不夠明確,教學模式參差不齊,研究型高校、職業型高校的會計教育理念與培養模式的界限還不是特別清晰。

高等教育轉型職業化教育,不僅高職、專科院校屬于此次轉型行列,部分本科院校也將納入教育轉型隊伍中。本文所討論的會計教學模式,主要針對教育轉型高校的教學模式。

2.1 “教師為主”的課堂模式

目前,大部分院校的會計課堂,仍然是以教師向學生單向灌輸會計知識為主,學生被動地接受知識,沒有對教師的觀點批判性接受。隨著時代的變化,市場需要一些具備獨立思考能力的企業管理人員,可以針對公司的發展提出建設性意見。英國、美國、加拿大等國家對會計專業人才的培養理念是以“學生為課堂主角,教師為指導”,且會計教學方式較豐富,包括講授、研討、輔導、實習等多種方式。

2.2 教學環境單一

眾所周知,會計是實踐性較強的專業。我國高校對會計專業學生的培養仍然以學校作為主要課堂,甚至是唯一教學基地。學生完成學校教育,走向社會時,仍然需要通過一定的職業培訓,才能步入工作崗位。無論是美國的“合作教育”模式,還是德國的“雙元制”模式,都是學生具有學校和企業兩個學習基地。我國部分高校也開始實行“校企合作”雙導師制,但調查發現,只有部分綜合型大學碩士階段的學生享受到此教學模式,大部分地區的高職、專科類院校的學生主要還是在學校學習。

2.3 學生視野狹窄

傳統的會計人員被稱作“賬房先生”,在經濟迅速發展的今天,若會計人員仍將自己定位成“會做賬的人”,將無法滿足現代企業對具有戰略性思維人才的需求。作者通過訪談的方式和學生以及其他院校的會計教師進行溝通,了解到一些高職、本科院校學生的學習資料主要還是幾本專業書籍,忽視了涉獵其他領域,比如:國內外財經新聞、歷史、哲學、倫理學、心理學,等等。

2.4 課堂管理——缺乏激勵措施

通過文獻分析、訪談等方法結合教學經驗,筆者了解到,為了提高學生會計課堂積極性,課堂管理主要涉及以下兩種:第一種,分組,學生以小組為單位開展問題討論、案例分析,小組間進行PK;第二種,加分制,回答問題加分。這兩種方式,一段時間內可以提高學生的參與度,提高學生的學習積極性。但面臨一個現實問題是,并不是所有的學生都愿意加入此類管理機制,教師無法做到對學生分層管理,且從長遠來看,對學生自我價值的提升并不顯著。

3 會計教學模式創新建議

會計教學改革最終的目的是提高學生學習的績效,增長學生畢業后的工作技能,以培養更符合社會經濟發展需要的會計人才。職業化教育強調的是學生在教育的主體地位,不僅僅要提高學生的整體素質,還應培養思維多元化學生,尊重學生個性差異化發展。傳統的會計教學中,多以教師作為課堂的主角,學生只是被動接受知識的參與者。作者對所教班級,近300人進行問卷調查,發現近92%的學生認為教師一直講課,而學生被動聽課的方式,效果不佳。本文將從以下幾個方面,針對現有的會計教學模式存在的問題,探討新思路。

3.1 分層次教學——樹立明確的培養目標

不同層次學校應有不同的教學培養目標。高校對會計專業學生的培養,大體應分為應用型人才和科研型人才。本文主要涉及應用型會計人才的培養,這種培養應遵循的路徑為“專科-本科-專業碩士-專業博士”。針對不同層次的學生應當設立不同的教學目標、教學計劃、教學模式。職業化背景下的會計人才培養目標,應該是培養具備專業技能、創新能力和批判性思維的會計人才。

3.2 開放式教學——引入批判性思維

前蘇聯教育家贊科夫曾說過:“要想在教學方面得到預想結果,若僅是指引學生開展腦力活動是不夠的,還必須在他身上樹立起掌握知識的志向,創造學習的誘因”。人們不可否認教師在課堂中的指導地位,同時不可抹滅學生在課堂中的主體地位,以培養學生獨立思考、主動溝通與創造能力。本文強調學生學習過程中,團隊的重要作用。在第一堂課中,教師應要求學生分組,以小團隊的形式學習,并在下一次課下課前,給學生們一些思考題,便于培養學生關注熱點的、針對問題獨立思考以及學會如何提高團隊合作的能力。教師可針對學生的回答,給出相應的指導。

3.3 深化校企合作——崗位對接

企業是社會的產物,應對社會的期望作出回應,承擔一定的社會責任,為學校的在校學生提供一定的實習崗位,并請一些經驗豐富的財務人員為學生提供職業技能指導。德國的“雙元制”教學模式,讓學生在實踐中學習。這種方式,一方面提高了學生的感性認知能力,另一方面提高了學生學習的積極性和探索性。目前,我國一些企業雖然也與高校有合作,給高校學生提供實習崗位支付一定的薪酬,并給予實習生工作指導,但還是缺乏深度合作與戰略規劃。部分企業礙于“面子工程”,或許會安排一些崗位給在校生,但是學生并未得到系統化訓練,甚至很少接觸到專業領域。從長遠來看,本文建議校企合作應該是戰略化合作,達到雙贏的目的。

3.4 引入新的評價指標 ——強調價值管理

高等學歷畢業的會計專業學生越來越多,如何在眾多學子當中脫穎而出?在校期間,學生應當培養核心競爭力、提高自身價值。這僅僅靠課后自我提高是遠遠不夠的。在課堂上,教師對學生的管理和指引是不可或缺的。現代教育理念中,教育者強調的不應該只有分數、證書,或許可以將學生成長厚度、價值增長度也納入評價體系。

主要參考文獻

[1]欒甫貴.論會計教育理念[J].會計研究,2013(4).

[2]孫萍.英美與我國本科會計專業培養目標比較[J].財會通訊,2011(13).

猜你喜歡

現代經濟信息(2016年25期)2016-11-24 07:50:21

現代經濟信息(2016年19期)2016-10-20 20:42:18

中國市場(2016年35期)2016-10-19 03:12:05

科學與財富(2016年28期)2016-10-14 05:39:28

科學與財富(2016年28期)2016-10-14 04:09:12

考試周刊(2016年79期)2016-10-13 23:33:50

成才之路(2016年26期)2016-10-08 11:22:55

成才之路(2016年25期)2016-10-08 09:49:02