基于收入模型的“新常態”下我國商業銀行操作風險防控研究

2016-05-13 08:05:07汪雅倩朱家明

棗莊學院學報 2016年2期

汪雅倩,朱家明

(安徽財經大學a.金融學院;b.統計與應用數學學院,安徽蚌埠 233030)

?

基于收入模型的“新常態”下我國商業銀行操作風險防控研究

汪雅倩a,朱家明b

(安徽財經大學a.金融學院;b.統計與應用數學學院,安徽蚌埠233030)

[摘要]“新常態”是全球經濟危機后我國經濟調整發展過程的新總結.商業銀行作為與實體經濟資金往來密切的金融業,業務模式與風控管理出現新特點的同時也暴露出新的問題.本文在研究“新常態”下我國商業銀行面臨的內外環境變化基礎上,選取適合我國實際情況的收入模型進行實證分析.根據收入模型原理,選取衡量指標,利用11家代表性上市銀行2007-2014年32個季度數據,進行模型檢驗和回歸,并將上市商業銀行劃分為國有、股份制銀行兩類,分別進行操作風險度量并比較.研究結果表明在引入變異系數的基礎上,股份制銀行操作風險高出國有銀行4.3倍,并深入分析了產生這種結果的可能原因,進而有針對性地給出商業銀行操作風險防控的建議.

[關鍵詞]“新常態”經濟;收入模型;國有銀行;股份制銀行;操作風險管理;內外部環境;建議

0引言

受全球經濟危機的影響,世界各國仍處于“大過渡”、“大調整”時期.我國商業銀行作為社會資金主要供給者,面臨的環境也在發生改變.我國經濟由2003-2007年10.02%以上的高速增長放緩至近年的7%左右的穩中有進增長狀態,經濟運行進入增長速度換檔期、結構調整陣痛期、前期刺激政策消化期“三期”疊加的“新常態”.經濟結構的調整轉型使得我國經濟由投資型增長向消費型增長轉變,2014年全年最終消費支出對GDP貢獻率達51.2%.2014年對GDP占比升至48.2%的第三產業也成為撬動“新常態”市場的主導力量.“經濟決定金融,金融服務于經濟”,國內經濟“去產能、去庫存、去杠桿”的過程使商業銀行盈利空間被擠壓、風險防控的壓力不斷上升.

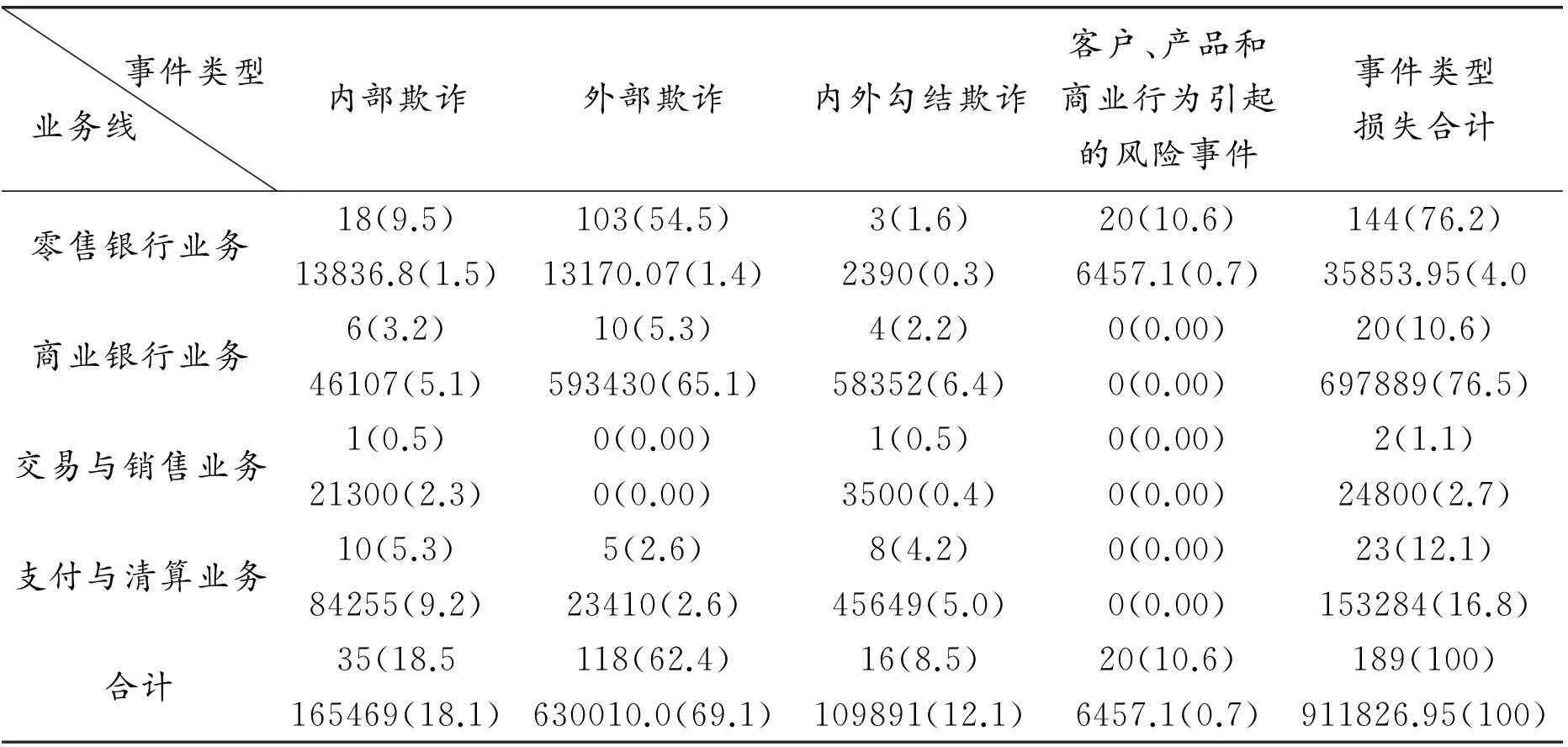

2004年新巴塞爾資本協議正式將操作風險納入資本管理體系,與信用風險、市場風險并列為商業銀行三大風險.巴林銀行倒閉與大和銀行危機等引起國內外銀行及監管部門重視,我國商業銀行近年也頻發操作風險事件,如2005年中行河松街支行行長高山席卷巨額機構存款案、2006年工行南海分行馮明昌74億騙貸案、2010年齊魯銀行特大票據詐騙案等.根據我國具體國情劃分的事件類型以及業務線,通過搜集各媒體披露的操作風險事件,匯總結果如表1所示.

由表1,從業務線上看,相比于操作風險事件更頻發的零售銀行業務(76.2%)與支付結算業務(12.1%),經營面較廣的商業銀行業務損失頻率僅為10.6%,但是損失金額卻有著76.5%的最大占比,且損失金額占據69.1%,因此相對而言商業銀行業務是銀行風控的重點對象.在事件類型上,外部欺詐同時占據了損失頻率和損失金額的最大占比,分別為62.4%和69.1%,因而綜合看來,商業銀行操作風險防控的主要力量應集中于商業銀行業務的外部欺詐上.

表1 操作風險損失事件及損失金額分布矩陣

注:每個單元格第一行、第二行數據含義分別是:損失事件數(損失發生頻率)、損失金額(損失額占比),單位分別是次(%)、萬元(%).

我國商業銀行近年呈井噴式增長,資產規模于2014年突破168萬億元,是2008年金融危機時的2.65倍,年均漲幅19.1%,可銀行從業人員僅增加了83萬人,年均僅增5.48%,比資產規模增長低13.62%,顯示商業銀行整體經營管理水平特別是風險內控水平提升不及自身發展速度.受利益驅使的銀行合規經營、穩步發展的意識薄弱,整體風控管理欠缺導致操作風險隱患和違規問題突出.

本文對商業銀行操作風險管理進行研究,選取11家代表性上市銀行,分為國有及股份制銀行兩類,選取可以衡量市場、信用、流動性風險的指標,據收入模型原理,將這些指標不能反映的凈利潤波動方差,納入難以度量、有剩余意義的操作風險中,并根據凈利潤服從正態分布的假設及變異系數,分別得出國有、股份制銀行操作風險估計值,以相對度量兩類銀行操作風險.

1相關文獻回顧

國外對操作風險管理研究早、重視度高、損失數據易獲得、技術先進,因而操作風險定量模型研究方面相對成熟完善.Allen(2010)[3]認為操作風險一種是剔除了市場、信用風險后的剩余風險概念,并發現操作風險大小與宏觀經濟周期運行密切相關.Dutta(2006)[4]在EVT環境下基于各種參數量化模型對操作風險損失數據擬合,得到了不同設定形式模型會導致較大差異性的估計值.Tursunalieva(2011)[5]在Dutta研究的基礎上,基于非參數估計法,解決了Dutta研究中參數不同的設定導致估計偏差這一問題.Hsu(2012)[6]基于半參數極值Copula法及蒙特卡羅模擬計算了資產組合風險值VaR.Luyao LI(2013)[7]運用貝葉斯網絡圖,基于紅黃綠信號燈模型,并以中國工商銀行為例,對我國商業銀行借貸款各業務環節的操作風險進行了預警研究.Ali(2013)[8]在模糊環境中基于模糊層次分析法,對土耳其國有、民營商業銀行操作風險進行了多準則評價,結果論證了兩類銀行操作風險的差異性.Xiaoling Hao(2014)[9]在蒙特卡羅模擬環境下,基于Barabasi-Albert(BA)模型,對在不同條件下影響操作風險損失的因素進行了分析,驗證了BA模型相比于其他模型的優勢,并發現操作風險網絡的節點度以及初始節點在損失的選擇中扮演一個重要的作用.Kashfia(2014)[10]運用銀行內外部操作風險,基于貝葉斯推理,度量了銀行明年的操作風險并建議提出相應資本金.

國內對操作風險研究起步較晚及操作風險損失數據的難獲得性,導致高級計量研究不多,因而國內學者的研究大多是在對我國實際情況深入分析的基礎上進行的.豐吉闖(2011)[11]基于極值理論(EVT)和損失分步法(LDA),分別對我國商業銀行操作風險損失數據進行量化,得到了重要的是銀行對EVT和LDA模型的應用能力,而非對模型的選擇的結論.盧安文(2012)[12]搜集了我國操作風險總損失額、分位數及整體損失密度值,基于貝葉斯網絡及蒙特卡羅模擬,將我國商業銀行操作風險量化,得出貝葉斯網絡是我國商業銀行操作風險適合的度量模型的結論.邢志國、丁日佳(2012)[13]運用三家商業銀行的面板數據,基于收入模型,度量了三家銀行的操作風險,得出三家商業銀行16.7%的凈利潤波動是由操作風險引起的,且由操作風險占比排序結果是:深發行、招商銀行、浦東發展銀行.賓建成(2013)[14]運用1994-2008年我國商業銀行操作風險損失數據,基于貝葉斯MC頻率法,研究了損失分布狀況,得到了我國商業銀行操作風險損失分布近似服從廣義極值分布的結論.邵帥(2013)[15]綜合運用風險管理的基本原理和方法,對濟寧銀行操作風險案例進行深入研究,為濟寧銀行操作風險管理框架提出新構想及對策建議.王穎娜(2013)[16]基于高級計量法下的損失分步模型,對我國商業銀行1994-2012年共396例操作風險事件數據進行實證分析,確定了基于不同置信水平下操作風險資本價值,并分析了其與官方公布的監管數據產生差異的原因.陳強(2013)[17]基于收入模型,對我國中小商業銀行經營狀況進行實證分析,探討了新形勢下中小商業銀行操作風險管理的路徑與措施.蔣安然(2014)[18]基于巴塞爾委員會建議的商業銀行應使用的三種度量方法,以中國農業銀行為例,對各度量方法在我國商業銀行的效果和可行性進行分析,并提供管理建議.

經以上文獻梳理可知,國內外學者從各方面對商業銀行操作風險管理及度量進行了研究.但早期我國不夠重視操作風險管理,損失數據難獲取,所以國內研究更側重操作風險管理理論框架建立與分析,高級計量法未深入開展,在操作風險度量中,收入模型適用性及簡便性受到國內學者一定程度認可.但大多數研究只選取了少數幾個商業銀行(有的包括非上市銀行)進行操作風險度量比較,結果代表性不強.此外,已有研究很少根據商業銀行自身屬性對其分類,從而比較各類操作風險差異.因而,本文選取2007-2014年11家上市銀行的季度數據,在此不考慮2011年7月才上市的農行以及注冊資本金較弱的城市商業銀行和交行.同時根據各銀行自身屬性劃分為兩大類,并對這兩類操作風險做出對比度量分析,得出差異,結果更具代表性和針對性,從而在此基礎上給出出現差異的原因并給出管理操作風險的建議,這些研究都具有一定的現實意義和必要性.

2模型原理、指標選取及數據來源

2.1模型原理

收入模型原理是以商業銀行凈利潤為被解釋變量,將新巴塞爾協議中規定的三大風險:市場、信用、操作風險視為影響因素.為全面研究,本文也研究流動性風險.因操作風險難以度量,因而用可衡量其他風險的指標度量操作風險波動,將不能解釋的方差視為是有剩余意義的操作風險引起的.

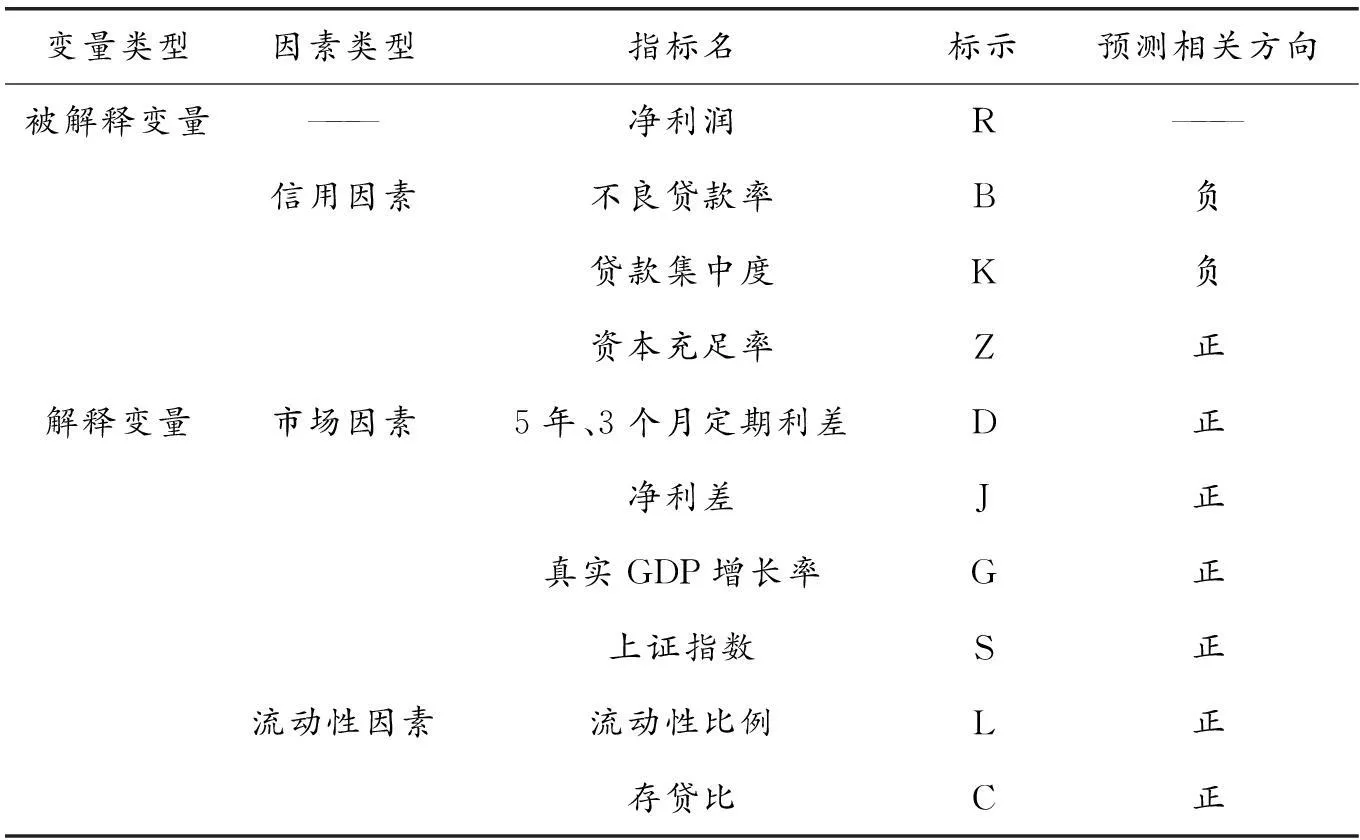

2.2指標選取

根據新巴塞爾協議規定,選取可以衡量信用風險、市場風險和流動性風險的代表性指標.

2.2.1信用風險

①不良貸款率.不良貸款壞賬準備直接影響凈利潤,無法收回的壞賬是商業銀行凈利潤的主要損失.

②貸款集中度.規避過度集中可分散商業銀行業務風險,從而避免凈利潤的損失.

③資本充足率.其可保障商業銀行日常業務的資金需求,避免被經營中潛在的風險沖擊,從而可以保障銀行日常的盈利能力.

2.2.2市場風險

①凈利差.由于我國的歷史以及居民的儲蓄觀念,商業銀行主要利潤來源仍然是傳統業務的凈利差,其波動對商業銀行凈利潤有較顯著的影響.

②5年、3個月定期利差.我國利率市場化改革不斷的深入,利率期限結構可能影響商業銀行凈利潤波動.因而選取較有代表性的5年和3個月定期存款的利差作為衡量指標,是具有一定現實意義的.

③真實GDP增長率.該指標可以滯后衡量我國宏觀經濟運行情況,因而代表商業銀行所處的發展環境,自然對其凈利潤增長有所影響.

④上證指數.選取的11家皆為上市銀行,其凈利潤必會受到資本市場波動的影響.

2.2.3流動性風險

①流動性比例.本文選取的是短期資產流動性比例,可以衡量商業銀行在償債以及應對業務風險時變現的能力,從而間接影響了銀行的盈利能力.

由表4調查可知,新開沙荒地蘋果栽植成活率較低,不同區域成活率差異較大,行間清耕蘋果幼樹成活樹為44. 32%,間作小麥成活率僅為41. 28%,自然生草成活率為73. 32%,這與地面管理、風沙大小和防護林生長有關。2016年補栽的蘋果幼苗成活率顯著提高,行間清耕蘋果補栽成活率達到92. 94%,間作小麥補栽成活率達到88. 16%,自然生草補栽成活率為87. 13%。蘋果幼樹管理采取滴灌方式灌溉,肥隨水滴入,土壤肥力增加;再則,經過一年的管理,防護林逐漸成林,環境有所改善,蘋果種植成活率提高。2017年春季蘋果幼樹成活率降低,說明沙荒地種植蘋果存在越冬抽干現象。

②存貸比.作為傳統業務代表的存貸款仍然是商業銀行凈利潤主要來源,因而從存款中派生出的貸款的占比大小直接影響了其凈利潤大小.

根據上述選取的指標,先行預測各自和凈利潤的相關關系,匯總結果如表2所示.

表2 變量說明

2.3數據來源

本文研究對象選取上市較早且主營業務收入接近的3家國有銀行:中國銀行、工商銀行、建設銀行以及具代表性且資本規模相對大的招商、浦發、中信、民生、光大、華夏、興業、平安8家股份制銀行.數據上,選取源于各銀行季報和Wind資訊的2007到2014年32個季度的數據進行計量.

3模型建立、檢驗及結果

3.1模型建立

第一步,利用上述指標,建立如下模型:

Rt=α+β1·Bt+β2·Kt+β3·Zt+β4·Dt+β5·Jt+β6·Gt+β7·St+β8·Lt+β3·Ct+θt

第三步,根據收入模型的基本假設——凈利潤的波動服從正態分布,可知99.9%的置信區間下,正態分布分位數約為3.09,因為操作風險引起的商業銀行凈利潤波動為Y操作=3.09*操作.

3.2模型檢驗

將數據帶入模型進行回歸之前,將搜集的數據逐步進行檢驗,以了解其基本特征.

3.2.1描述性檢驗

描述性統計結果顯示凈利潤偏度、峰度分別為1.5312、4.2627,滿足收入模型基本假設;存貸比均值、中位數分別為70.4939、71.4450,滿足巴塞爾協議存貸比要求,則選取的數據具有代表性.

3.2.2相關性檢驗

相關性檢驗結果顯示各個變量之間的相關方向與前文根據經濟意義預測的方向完全一致,再次說明了數據的代表性.檢驗結果如表3所示.

表3 簡化后的相關系數表

3.2.3協整性檢驗

協整性檢驗結果,給出原假設H0“不存在協整關系”以及顯著性水平α=0.05,而伴隨概率為0.0462<0.05,則拒絕H0,則觀察期內各變量有協整關系,因而接下來進行回歸分析不會產生影響實證結果的偽回歸.檢驗結果如表4所示.

表4 KAO檢驗結果

3.3結果

EVIEWS6.0對11家上市銀行總體回歸輸出結果顯示F檢驗伴隨概率是0.000001,參數t檢驗結果如表5所示,則在顯著性水平α=0.01情況下,F統計量和t統計量都能通過檢驗,即都是有效無偏估計.R2=0.960329,接近于1,說明模型擬合度較高.根據上述模型思路,不能被模型解釋的那部分凈利潤方差被視為是由操作風險引起的,所以操作風險引起商業銀行凈利潤波動占比為3.97%.

表5 11家上市銀行總體回歸輸出結果

再用EVIEWS6.0用上述方法對國有、股份制這2類商業銀行分別進行回歸.匯總結果如表6所示.結果顯示分別回歸的F統計量都在給定0.01顯著性水平下顯著,且可決系數均大于0.9,模型擬合優度較高.而總體商業銀行(此處不包含城市商業銀行)、國有銀行、股份制銀行操作風險對凈利潤波動占比分別為3.97%、1.11%、6.49%.

表6 國有、股份制銀行操作風險回歸參數

表7 國有、股份制銀行操作風險估計結果

4結論與建議

4.1結論

在總體回歸結果中,得出總體操作風險大約為3.97%,低于巴塞爾協議規定的20%操作風險水平,在很多已有研究中也有類似的結果,如楊肅昌(2015)得出3.12%這個結果.但是這一結果并不足以說明我國上市商業銀行操作風險的管理控制已經完善,近年來頻發且損失金額巨大的操作風險事件一次次揭露了我國商業銀行操作風險管理存在較大問題,對此我國商業銀行仍需多多借鑒國外一些優質銀行的操作風險防控經驗.同時,本文在對象選擇方面,沒有考慮資產規模,分支機構數相對弱的城市商業銀行,總體的回歸結果變好,但顯然國有、股份制銀行是不足以完全代表我國上市的16家商業銀行的,更不能說整個銀行業了,這也可能是造成總體操作風險很低的一個原因.

由上述相對操作風險結果知,國有銀行的操作風險管理控制能力要優于股份制銀行,分析可能存在如下幾點原因:

1.國有銀行建立歷史更為悠久,積累了較多管理經驗,且在上市以后,國有銀行利用其較大的資產規模,不斷借鑒國外優質的操作風險管理控制經驗,引進其優秀的管理技術以及人才,加強對內部員工相關內容的培訓,以促進操作風險管理部門的建設和發展.

2.不及國有銀行在資產規模、客源以及營業網點廣等方面優勢,為了擴大市場份額,相比于國有銀行更側重于傳統的存貸款業務,股份制銀行會投入更多精力在創新性的投資理財產品上,便累積了潛在風險;同時把工作業績作為員工的績效考核的唯一方式,對員工風險意識的培訓與教育明顯不足,使得無論對于銀行自身還是員工都會為利益所驅使,從而忽略操作風險防控.

3.股份制商業銀行的經營模式更側重區域化,不符合風險分散經營的原則,從而容易累積風險.

4.2建議

政府以及銀行業需要就“新常態”經濟下商業銀行運行的新特點做出加強法制管理、自身監管等方面的措施,以維持金融市場的穩定,提升與實體經濟業務往來的服務水平.

4.2.1健全適時的操作風險防控法制建設,實行銀行業差別化管理

對于“新常態”下我國商業銀行的發展狀況以及面臨的挑戰和機遇,有針對性地加強銀行業操作風險的政策管理,及時對《銀行業監管法》、《商業銀行法》修訂,完善現有金融管理體系;根據各銀行資產規模、業務復雜程度,內部管理體制以及系統重要性的不同,制定有效的分類標準,將各銀行進行差別化管理,提高法治實施效率;拓寬國有銀行的業務范圍,不限于把存貸款作為主要收益來源,約束部分股份制銀行的過度擴張,在業務創新中貫徹操作風險防控.

4.2.2提升銀行業內部風控能力,強化風控意識教育

無論是國有銀行還是股份制銀行,在日常經營過程中,責任主體都要明確,強化“底線思維”和“前瞻性”;加強對內部高級管理人員的激勵約束,拓寬員工績效考核范圍;完善商業銀行內部治理結構,宣傳操作風險防控文化,加強內部人員風險意識培訓教育,強化業務合規管理,防止權利集中化,以全面提升銀行業內部操作風險管理能力.

4.2.3加強金融創新,穩定操作風險管理經濟基礎

“金融是經濟的核心”.商業銀行在加強對經濟發展迅速、資金需求大的繁榮地區提供資金支持的同時,也要幫扶經濟薄弱地區的發展,促進各地區產業的全面升級,以改善銀行業風險管理經濟環境;國有銀行資產規模固然優于股份制商業銀行,但其資產質量、財務運作質量、收益完善的綜合排名不及發展前景良好的股份制銀行,因而國有銀行要加強金融創新能力,拓寬業務范圍,針對于經濟發展趨勢與客戶需求,開發風控良好的金融產品;股份制商業銀行在正興盛的金融創新上,要洞察潛在風險,做好風控措施.各商業銀行都要跟上如火如荼的”互聯網+時代”,加強網上銀行、自助設備的拓展以及操作風險防控等建設.

4.2.4強化銀行操作風險監管職能,業務經營與風險治理同步

銀監會需加強推進監管治理體系建設,有針對性地制定、強化并強制實施相關監管政策;防止監管真空,監管交叉、重復、過度,以提高監管效率;在銀行內部建立要獨立的操作風險管理部門,直接對董事會負責,全面推進銀行業務經營與風險治理同步進行;國有銀行實質是最大股東為中國財政部的股份制銀行,因而金融監管中對于國有銀行業務適當放開的同時也要加強風險防控;普通股份制銀行要保持股權分散的狀態,防止股權集中化現象的產生,以減小風險隱患.

參考文獻

[1]Allen L,Bali TG. Cyclicality in Catastrophic and Operational Risk Measurements[J]. Journal of Banking & Finance, 2010, 31(4): 1191-1235.

[2]Dutta K, Perry J. A Tale of Tails: An Empirical Analysis of Loss Distribution Models for Estimating Operational Risk Capital[R]. Federal Reserve Bank of Boston,2006, 5(3): 194-194(1).

[3]Tursunalieva A, Silvapulle P. Estimation of Operational Risks Using Non-parametric Approaches with an Application to US Business Losses[C]. Australia: 24th Australasian Finance and Banking Conference 2011 Paper, 2011.

[4]Hsu CP, Huang CW, Chiou WJP. Effectiveness of Copula-extreme Value Theory in Estimating Value-at-risk:Empirical Evidence from Asian Emerging Markets[J].Reviews of Quantitative Finance and Accounting,2012, 39(4): 469-469.

[5]LI Luyao,LI Xin. Based On Bayesian Network of Commercial Bank Loans to Business Operation and the Control of Risk Analysis[J].Statistical and Application,2013, (2):55-60.

[6]Ali Bayrakdaro?lu.Ne?e Yal?in.A Fuzzy Multi-Criteria Evaluation of the Operational Factors for the State-Owned and Privately-Owned Commercial Banks in Turkey[J]. Human and Ecological Assessment An International Journal,2013, (2):443-461.

[7]Xiaoling Hao, songqiao Han.Operational Risk Transmission Model of Banks on a Scale-free Network[J].HKIE Transations,2014,21(3):170-177.

[8]Rahman Kashfia N. And Denins A.Black,Gary C.McDonald.Application of Bayesian Inference on the Modeing and Estimation of Operation Risk Using Banking Loss Data.Applied Mathematics. 2014,(6):862-876.

[9]豐吉闖,高麗君.商業銀行操作風險度量模型選擇分析[J].國際金融研究,2011,(8):88-96.

[10]盧安文,任玉瓏,唐浩陽.基于貝葉斯推斷的操作風險度量模型研究[J].系統工程學報,2012.24(3):287-392.

[11]邢志國,丁日佳.基于面板數據模型的商業銀行操作風險分析[J].商業研究,2011,(12):146-151.

[12]賓建成,吳俊.中國商業銀行操作風險損失分布的擬合與診斷[J].投資研究,2013,(3):20-32.

[13]邵帥.城市商業銀行操作風險研究[D].山東財經大學,2013.

[14]王穎娜.基于損失分布法的我國商業銀行操作風險度量研究[D].東北財經大學.2013.

[15]陳強.基于收入模型的中小商業銀行操作風險度量分析[D].山東大學,2013.

[16]蔣安然.我國商業銀行操作風險度量方法的比較與分析[D].浙江財經大學,2014.

[17]戴戈.我國銀行監管面臨的問題及其策略[J].棗莊學院學報,2014,31(6):75-77.

[18]程思勱.影響我國商業銀行不良貸款因素的實證分析[J].棗莊學院學報,2012,29(5):51-56.

[19]屈磊.國有銀行業績分析[J].棗莊學院學報,2012,29(5):36-40.

[20]王娜.中美銀行業市場集中度對比研究[J].棗莊學院學報,2014,31(6):70-74.

[責任編輯:呂海玲]

The Prevention and Control Research for Operating Risk of China's Commercial Banks under "New Normal" Based on Revenue Model

WANG Ya-qiana, ZHU Jia-mingb

(a. School of Finance;b. School of statistics and Applied Mathematics, Anhui University of Finance and Economics, Bengbu 23303, China)

Abstract:“New Normal" economy is a new summary of economic adjustment and the development process following the global economic crisis. Commercial banks keep close contact with the real economy in financial sector funds. There has exposed new problems along with its business model and risk control management of the emergence of new features. Based on the study of changes in internal and external environment facing China's commercial banks under "New Normal", this article selects the appropriate Revenue Model of the actual situation for empirical analysis. According to the principle of Revenue Model, this article chooses rhe indicators which have an impact on the operational risk and uses Listed Banks’ 32 quarter data from the years 2007 to 2014 to take model testing and regression. Meanwhile, the operating risk is measured and compared separately through classifying the 11 representative listed commercial banks into state-owned, joint-stock banks categories. The research obtains conclusions that operating risk of joint-stock banks are 4.3 times higher than the one of state-owned banks based on the introduction of the coefficient of variation, simultaneously, it analysis which have caused the results to have some targeted suggestions on the commercial banks’ operating risk control.

Key words:"new normal" economy;state-owned banks; joint-stock banks;operational risk management;internal and external environment; revenue model;related suggestions.

[中圖分類號]F832.33

[文獻標識碼]A

[文章編號]1004-7077(2016)02-0117-08

[作者簡介]朱家明(1973-),男,安徽泗縣人,安徽財經大學副教授,碩士,主要從事應用數學與數學建模的研究.

[基金項目]國家自然科學基金(項目編號:11301001);安徽財經大學教研項目(項目編號:acjyzd201429).

[收稿日期]2015-10-27

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02