2016年下半年油價浮動格探究

2016-05-14 02:12:01馬濤

能源 2016年9期

馬濤

恢復50美元/桶的國際油價會在下半年有著怎樣的走勢?寡頭市場特征與美聯儲加息邏輯分別對市場有著怎樣的影響?

影響國際原油價格的因素眾多,但是歸納起來主要是兩個方面,一是參與者的心理,二是全市場資金流向。筆者認為在需求相對偏弱的大背景下,影響參與者心理預期的主要因素是供應端的市場行為和以美元為標志的全球資本流向預期。因此本文從寡頭壟斷市場特征和美元加息邏輯的兩個角度對2016年下半年國際原油市場價格區間進行探討。

一、寡頭壟斷市場特征對國際原油價格的作用

國際石油市場屬于典型的寡頭壟斷市場,原油商品價格受寡頭壟斷市場特征的影響,形成均衡價格和均衡產量的相互作用關系,并導致油價圍繞均衡價格上下波動。

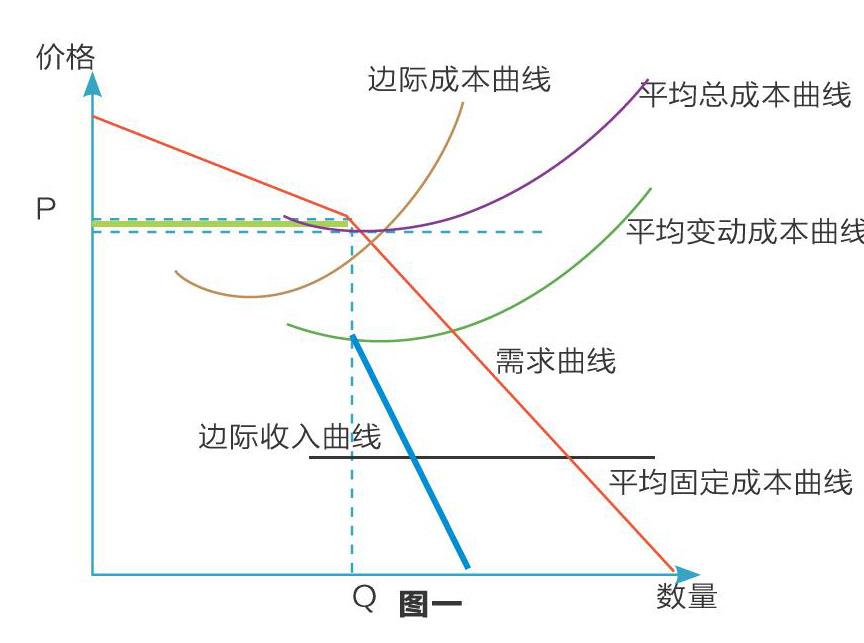

(一)寡頭壟斷市場邊際收入曲線與邊際成本曲線的作用關系

邊際收入恰好等于邊際成本時,即“每增加單位產品產出所獲得的收入”恰好等于“每增加單位產品產出所增加的成本”時,全行業將不再增加產出,而維持該產量,該產量即為均衡產量,均衡產量在需求曲線上的投射點所對應的價格即為均衡價格。(見圖一)

如圖,Q點為均衡產量由邊際收入曲線(斷開的藍色折線)與邊際成本曲線(棕色曲線)的交點在橫軸上的投影所獲得。P點為均衡價格,是由均衡產量Q在需求曲線(紅色折線)上的投射點再在縱軸上的投影確定。如圖,P點價格略高于平均總成本曲線(紫色曲線)在均衡產量Q時的水平,則行業當前正處于微利水平,圖中很窄的一條綠色面積即為行業平均利潤。

(二)當寡頭壟斷市場中供給大幅增加時,寡頭壟斷商相互依存的價格策略導致市場份額之爭

當美國頁巖油作為新型寡頭的代表通過技術創新和政策變革突破行業壁壘進入原油開采的上游領域時,寡頭壟斷市場中新增供給大幅增加,在原油需求增長緩慢的大背景下,相當于各產油國原有的市場份額出現下滑,即需求曲線向左下移動,從而導致各國自己的均衡產量下降。

此時,部分寡頭的均衡價格低于行業平均總成本,但高于平均變動成本,因此還可以維持生產,因為單位產出在覆蓋單位變動成本后,還略有盈余可以在部分地分擔平均固定成本,但全行業已處于微虧階段。考慮到寡頭之間是相互依存的關系,天然地具有“忽視漲價、緊跟降價”的市場特征,所以在此種背景下,產油國將打破共謀協議,進入價格戰模式。成本相對優勢的寡頭產油國還會保持自己原有的均衡產量水平,維持原先的市場份額,加劇價格的下滑,導致行業進入全面虧損階段。成本相對劣勢的產油國(特別是以石油產業作為國民經濟核心支柱產業的國家(如中東國家、委內瑞拉、俄羅斯、尼日利亞、利比亞等主要OPEC和非OPEC國家))不得不接受市場價格,繼續維持部分產能,但并不能長期持續。

從市場原油價格看,截至2016年5月份,國際原油價格長達7個月保持在46美元以下,只有2016年6月份才回到46美元上方。這對于那些以石油產業作為國民經濟唯一支柱產業的國家來說,社會經濟的管理壓力與日俱增,遲早會導致斷供及政治風險事件的出現。

如果國際油價在此水平基礎上進一步下跌,這些以石油產業作為國家唯一支柱產業的產油國,其原油生產成本在OPEC和非OPCE國家中還不具優勢的話,將面臨面頂之災,甚至引發動蕩預期,從而以地緣政治的形式導致原油供給的中斷,造成供不應求的現實以及預期,進而推升油價止跌企穩;而那些經濟結構多元化或者原油生產成本在OPEC和非OPCE國家中極具優勢的國家,則可通過財政補貼等政策措施維持生產,甚至依靠成本優勢擴大產能,提升市場份額,彌補柔性的供應短缺,增收創效。但是當柔性的供給增長面對突發的剛性斷供時,由于斷供的缺口無法短期彌補,則給市場帶來措手不及的市場情緒,結合對沖基金持續下跌所積累的大量空頭浮盈,將導致較大規模的空翻多行情,從而演繹為市場的報復性上漲。這一現象從2016年1月至6月份的原油價格呈現了90%的上漲幅度就可以得以驗證。

(三)寡頭壟斷市場國際原油產量分布及BRENT原油盈虧平衡點對油價的指導意義

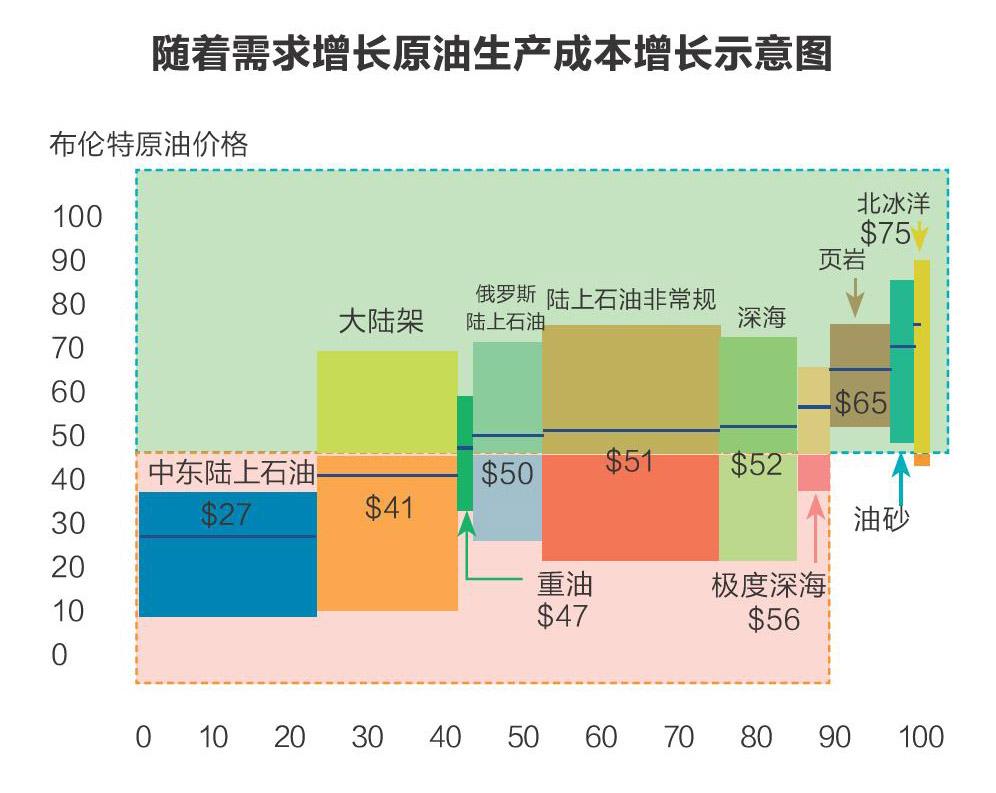

從金融時報發布的原油開采成本看,非歐佩克的產油均價在60美元,歐佩克均價在35美元附近,全球平均產油均價在50美元左右。美國的頁巖油在65美元,加拿大的油砂礦在70美元,俄羅斯的產油均價在45美元。(如圖)

上圖所示,橫軸代表國際原油產量權重,縱軸代表BRENT原油開采的平均盈虧平衡均衡價格。其中中東地區石油開采成本在10-37美元區間,平均成本為27美元,市場份額約為22%,近海石油開采成本在11-68美元,平均成本為41美元,市場份額約為19%,俄羅斯陸上石油開采成本在26-70美元,平均成本為50美元,市場份額約為9%……,由此按照不同產地類型的石油產量權重和開采成本,可以計算出全球平均開采成本水平(μ)為46.11美元/桶,一倍標準差(δ)15.25。

可見,當國際BRENT原油價格低于46美元時,全球只有中東地區的石油開采成本全面不高于市場價格,仍處于全面盈利外;還剩近海類型的石油產地的平均開采成本低于市場價格;其他區域和生產類型平均開采成本均高于市場價格,存在部分的減產要求。除此之外,頁巖油、油砂以及北極圈油的開采成本均全部處于市場價格之上,存在全面停產和削減投資的強烈預期,這一現象從美國鉆井平臺數量從2015年的6月底的628下降到2016年1月底的498,對應布倫特原油價格從61美元下降到27美元,而隨后從1月底的498下降到5月份316,對應布倫特原油價格從27美元上漲51美元,可以得到部分證明。

另一方面,由于自2015年11月以來油價持續低于46美元/噸的價格水平,維持了將近7個月的時間,導致了石油新老項目投資的不足,造成未來供給的潛在增長不足,以供大于求為驅動的油價下跌趨勢,已經轉變為以供需弱平衡為代表的低價區間的橫向波動,而伴隨油價的持續反彈,新增投資項目也開始復蘇,但其產能的恢復將顯著滯后,造成結構性供給錯配,進一步促使油價上漲。同時,如果OPEC國家就凍產達成一致,也將促成寡頭之間的短期合謀,推升油價,因此OPEC國家達成凍產協議,將是油價進一步上漲的又一重要導火索。

(四)寡頭壟斷市場主導模型特征對當前國際原油價格的影響

在寡頭壟斷市場中,成本相對優勢的寡頭主導了市場價格和市場份額的分配,成本相對劣勢的寡頭只能接受市場價格并獲得相應的市場份額。根據以上的數據可見:最具成本優勢的中東地區石油開采平均總成本在10-37美元/桶,盈虧平衡點為27美元/桶;因此BRENT油價下跌到37美元之前,該地區的產油國均能盈利,且可通過增產獲取利潤來彌補價格下跌所帶來的毛利下降,并擠垮競爭者,擴大市場份額;但同時也要看到油價下跌到臨近37美元時,中東地區的部分OPEC產油國限產保價的預期就十分強烈,反之,將擴大產量。其次,作為第二大產油國俄羅斯陸上石油開采平均總成本在25-70美元/桶,盈虧平衡點為50美元/桶;第三大產油國的美國頁巖油石油開采平均總成本在50-70美元/桶,盈虧平衡點65美元/桶;由于成本的相對劣勢,美俄作為價格的接受者,當BRENT原油價格低于50美元時,對于兩大產油國的影響是相當致命的。我國同樣也只能作為價格的被動接受者,中國石油和中海油的上游開采均承受了巨大的壓力。2015年中國石油年報凈利潤同比下降52.4%,中海油年報凈利潤同比下滑66.4%。因此中東地區的產量政策很大程度上主導了國際原油價格趨勢。

綜上,由于寡頭壟斷市場中成本優勢國家的主導作用,導致了國際原油價格均衡價格顯著低于46美元/噸成為合理事件,但低于46美元均衡價格的下行空間則以中東地區石油開采成本區間為依據,其盈虧均衡點為27美元恰好是2016年年初油價的歷史低點。因此從整個行業看,37美元以下區間是油價低價禁區,這個位置全球產油國都將難以生存,因此從長期看,所謂的低油價常態化區間應該在37美元-58美元之間,而其均衡價格中樞就在46-47美元附近,未來6個月國際原油價格也將在此區間中運行。

二、美聯儲加息邏輯對國際原油價格的影響

2015年12月17日美聯儲采取了自2006年以來第一次加息,然而進入2016年美國經濟數據又出現了一定波動,6月非農數據讓人大跌眼鏡,市場反映劇烈,而7月非農數據又大幅好于預期,市場反映平淡,因此美元未來是否會進入新一輪的加息周期,對國際原油又會產生怎樣的影響,成為影響國際原油市場心理的又一重要因素。

(一)根據泰勒公式推測美聯儲貨幣政策水平

1、泰勒公式在貨幣政策中的應用

根據泰勒公式,美聯儲貨幣政策制定的重要參考數據是通脹率和產出水平。一旦“當前通脹率”和“產出水平”高于目標值時,且美聯儲對未來通脹率持續高于目標值的擔憂加劇以及對未來產出數據持續高于目標值的預期得到聯儲多數委員的認可時,美聯儲就會采取緊縮的貨幣政策,即加息。如果隨后有真實數據的持續佐證,往往就會伴隨著加息周期的到來。反之,降息亦然。

2、美國利率水平現狀及內在邏輯

2015年12月17日,美聯儲將聯邦基金目標利率提高到0.25%至0.50%的區間,這也是美國基準利率自2008年12月來首次脫離“零利率”,標志著全球最大經濟體正式進入加息周期。下表為美聯儲在2015年12月議息會議前和2016年6月16日議息會議前的美國經濟數據狀況和對比:

從上表數據可見,2015年12月17日議息會議之前,美國最新經濟數據顯示出通脹數據、產出數據都符合或高于預期;而2016年6月1 6日議息會議之前,美國最新經濟數據顯示出通脹、產出數據出現分歧,即PPI高于預期而CPI低于預期水平,產出水平全面低于預期水平,且新增就業人口嚴重弱于預期。因此,在2016年6月的議息會議上,美聯儲宣布仍將聯邦基金利率目標區間維持在0.25%-0.50%的水平。

未來只有當美國消費者物價指數年率再度上揚,將極大程度上導致美聯儲采取加息;同樣美聯儲的GDP年化季率修正值,未來一旦再度大幅上升,也將促使美聯儲采取加息措施。

(二)美聯儲基準利率測算及美元加息對原油的作用

1、泰勒公式測算基準利率理論值顯著偏高

根據泰勒公式測算美國理論名義利率水平為2.48%,據此得出如下結論:

a)當前僅為0.25%-0.5%水平,即實際名義利率水平低于理論名義利率水平1.73個百分點,但實際通脹仍低于目標利率水平的50%,同時實際產出增長也遠低于目標產出的增長水平,因此當前美聯儲采取不繼續加息的貨幣政策,更反映其對于通脹和經濟增長的雙降風險的擔憂,而只有未來經濟數據出現實際通脹和實際產出水平分別達到預期目標的情況或出現顯著上升的苗頭時,才能促使美聯儲采取加息措施。

b)未來經濟若出現較為強勁的通脹上升勢頭和產出水平上漲,將意味著美聯儲會加快加息節奏或者加大加息幅度。比如實際通脹和實際產出增長達到目標水平,則美聯儲政策利率水平至少比現在要加息6次,每次幅度0.25%,才能達到1.5%-1.75%水平。也就是說,伴隨著實際通脹和實際產出的增長,美聯儲將會逐次加息。其中,實際通脹每增長0.5%,產出不變時,將導致理論利率水平上漲0.75%,對應2-3次0.25%幅度的加息;實際產出每增加0.5%,通脹不變時,將導致理論利率水平上漲0.25%,對應1次0.25%幅度的加息。

2、加息對國際原油價格的作用

1)美聯儲當前貨幣政策仍舊體現對通脹下降的擔憂。由于美聯儲現有利率水平顯著低于泰勒公式測算值,這種顯著偏低的利率水平,將為通脹上升,特別是大宗商品價格的上升打開空間;同時也暗示了加息的節奏將較為緩慢,對大宗商品價格上漲不會產生顯著抑制作用。

2)美聯儲貨幣政策側重和大宗商品偏低的價格水平為國際原油帶來了戰略性買入機會。一方面,低通脹的經濟復蘇期,為大宗商品上漲帶來空間,另一方面,伴隨加息周期的到來,大宗商品也將成為投資基金對沖通脹的重要投資品種,為推升國際原油價格帶來了上漲推動力。

綜上,通脹水平和加息預期不但不會給國際原油帶來上漲壓力,相反封閉了國際原油再度下跌空間,鑒于此影響我們將低油價常態化區間從37美元-58美元上調3美元到40美元-61美元,同時未來6個月的國際原油價格將在此區間中運行。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年20期)2020-11-26 06:09:10

人大建設(2019年12期)2019-05-21 02:55:32

電影(2018年12期)2018-12-23 02:18:48

聚氯乙烯(2018年9期)2018-02-18 01:11:34

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30