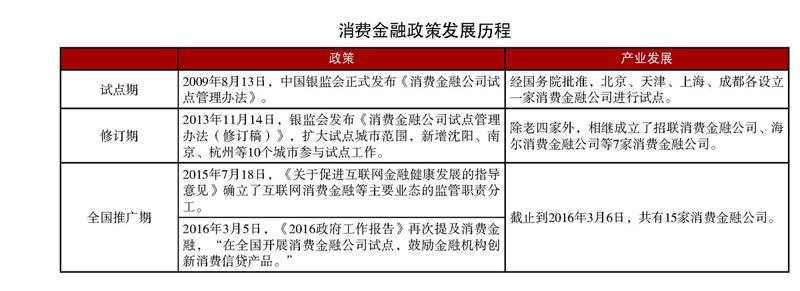

消費金融成互金新藍海

2016-05-14 17:22:00郝杰

中國經濟信息 2016年9期

關鍵詞:金融

郝杰

今年或將迎來強有力的政策利好與新一輪的爆發式增長。

“我認為消費金融是下一個互聯網金融最大的藍海之一。”中國人民大學法學院副院長楊東教授在“互聯網+時代的消費金融轉型”沙龍上表達了對于消費金融發展前景的看好。

2016年全國兩會上,李克強總理將“互聯網金融”這個詞第三次寫入了《政府工作報告》,并再一次提及消費金融,“在全國開展消費金融公司試點,鼓勵金融機構創新消費信貸產品。”

3月30日,央行、銀監會聯合印發《關于加大對新消費領域金融支持的指導意見》,從積極培育發展消費金融組織體系、加快推進消費信貸管理模式和產品創新、加大對新消費重點領域金融支持、改善優化消費金融發展環境等方面提出了一系列促進消費金融發展的意見,從政策端對消費金融的新發展予以了肯定。

隨著P2P跑路風波不斷,監管不斷趨嚴,股權眾籌與第三方支付等領域也相繼進入了被整頓時期。與此同時,同屬于互聯網金融范疇的消費金融在今年迎來強有力的政策利好,迎來新一輪的爆發式增長。

市場廣闊

“消費金融是以消費為目的提供一些金融支持的業務方式。”平安普惠副總裁倪榮慶在“互聯網+時代的消費金融轉型”沙龍上表示,消費金融面臨融合、跨界發展的特征。消費金融提供者的角色也豐富多樣。

數據顯示,2015年消費信貸的數據規模大概19萬億元,占整個信貸規模比例約19%。現在消費金融的增長規模約為每年20%,到2020年左右,消費信貸或能達到30萬億的規模,遠遠超過現在的P2P。由此能看到消費金融巨大的市場規模以及空間背景下的發展趨勢。

2015年我國消費市場亮點十足,服務消費、信息消費、品質消費等一大批消費新熱點蓬勃興起,90后對消費格局影響日益深刻。商務部數據顯示,2015年我國社會消費品零售總額首破30萬億元,同比增長10.7%,消費對國民經濟增長的貢獻率進一步提升至66.4%,創15年新高。

美國作為擁有成熟消費市場的發達國家,上世紀50年代私人部門消費率就達到了60%,近年最高達69.3%。而根據統計局統計,2014年我國居民消費率僅為37.9%,遠低于美國。不斷成長的消費需求正伴隨消費升級的浪潮來臨,消費市場的發展前景十分廣闊。

央行數據顯示,2015年,我國個人消費貸款額接近300萬億元,預計市場容量未來5年將以每年20%以上的增速擴張。根據普華永道的分析和發現,認為未來相當長時間內,在經濟轉型、政府推動消費發展出臺刺激消費及其配套政策、居民個人可支配收入快速提高、農村消費追趕城市趨勢的帶動下,我國消費金融,特別是在二三線城市和城鎮地區,將進入“黃金發展期”。

專注場景化

如今,消費金融公司試點擴展至全國,傳統銀行信用卡、消費信貸等市場也加快布局,不少互聯網機構也一直在深耕細分領域。

以螞蟻金服、京東金融、蘇寧金融為代表的電商平臺及以拍拍貸、人人貸、宜人貸等為代表的互聯網金融平臺,都在消費金融領域大舉注資、創新產品。

很多公司都把消費金融的場景化作為發展重點,越來越多的公司正在進入到消費金融的細分領域,各自專注于不同的消費場景。積木盒子零售業副總裁周靜表示,目前市場上的主要玩家分為三類,一是巨頭生態下的消費金融公司,如依托阿里的螞蟻金服、依托京東的京東白條等。二是技術驅動型科技金融公司。三是占領細分場景的公司,如學生分期、線上教育分期、整容貸款等。

目前BAT都已經將消費金融服務擴展到了購物場景以外。比如京東白條,現在不僅可以用于在京東貸款消費,還可以用于租房、旅游等;百度有錢則接入了教育、旅游、生活服務等多個領域。螞蟻金服自去年就開始布局消費金融領域,先后推出了螞蟻花唄和螞蟻借唄兩款自助式消費貸款平臺,螞蟻花唄專供線上線下購物場景,不可提現;而螞蟻借唄作為一款可以取現的消費信貸產品,同時通過嵌入租房、裝修、汽車等多個消費場景,滿足更多消費者的各類消費需求。

融360聯合創始人、CEO葉大清表示:“未來消費信貸將進一步滲入到中低收入人群和年輕一代,消費金融的體量能增長10萬億元,其中將會有不下10個千億元估值公司誕生。”

創新風控

每一種新興業態的出現都伴隨著風險和不良資產的爆發,消費金融也不例外,所以涉及到的是創新的風險與監管的問題。

由于我國信用機制不完善,征信體系一直是央行把控,個人商業征信體系發展較晚,整個行業消費者數據積累不夠。而消費金融公司的業務具有無抵押、無擔保、手續簡單、審批快速等特點,貸款業務數量多、額度小、信貸風險成本高。風控做不好,壞賬率就高,會直接導致企業的生存危機。

業內分析認為,征信問題是互聯網消費金融發展的最大瓶頸。傳統的線下風控手段很難支撐互聯網消費金融在效率、頻次方面的訴求,線上信用評分系統是否有足夠的有效大數據加以支持,是考驗互聯網消費金融發展的重中之重。

倪榮慶表示,無論任何市場主體以任何方式來參與金融服務,小額信貸金融服務,風控這個核心都是生存和競爭的基本前提。風控要不斷創新,不斷革新、不斷變化,要解決準確定價,選擇風險的問題。“因為信貸產品、貸款產品,其實本質上就是一個數據產品,而且越往后面越是一個數據產品。但是有的人群實際上數據可能不夠豐富。”因此,他認為和以前傳統的方法比,風控最為重要。而一些技術和內涵每年都會發生一些新的變化,這些變化再持續幾年,一定會用更快的方法、更容易的方法、更便宜的方法為客戶提供金融服務。

在國浩律師所黃才華律師看來,要對消費金融這種產品進行二次或者三次或者二層、三層或多層的金融創新,需要審慎去考慮。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24