穆迪調查顯示:中國或有負債風險較大但可控

2016-05-14 01:07:27拉胡爾戈什(RahulGhosh)

中國經濟報告 2016年8期

關鍵詞:系統性

拉胡爾?戈什(Rahul Ghosh)

中國信貸以內債為主、政府對金融業的主導、貨幣和財政政策調整空間以及相對封閉的資本項目管制,大幅降低了系統性風險

2016年5月下旬至6月下旬,我們在北京、上海、香港和新加坡召開了系列信用研討會,對中國高企且仍不斷升高的債務杠桿展開討論。近550家大型投資機構、中介結構、發行人和監管機構參加了信用研討會,討論重點是中國內地面臨的信用風險。我們的主要結論以及與會者問卷調查結果具體如下。

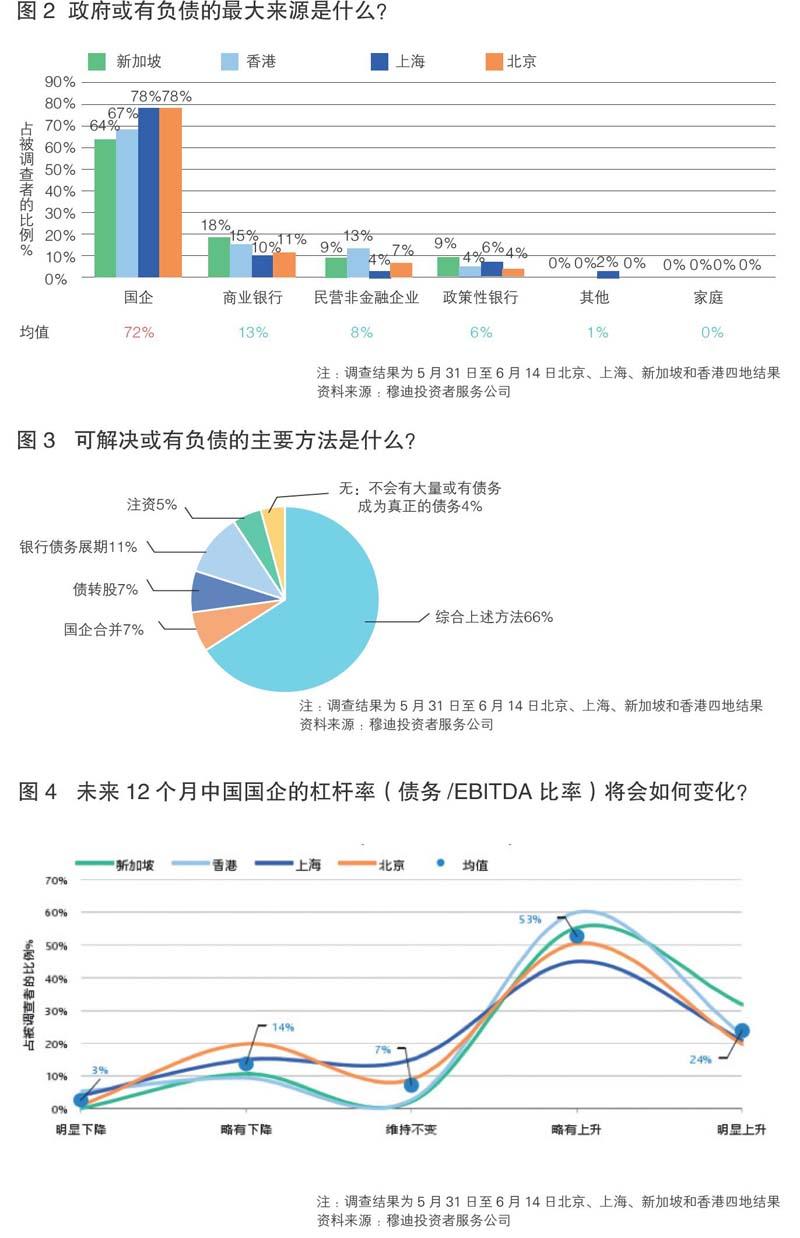

或有負債規模龐大且大都來自國有企業,而這也被視為中國政府所面臨的主要風險來源。平均而言,上述四地43%的受訪者認為或有負債變成實際負債是中國政府未來 2-3年內面臨的最大風險,其次是增長趨緩(27%)以及改革乏力(14%)。此外,就國企是中國或有負債的最大來源這一觀點,市場基本達成了一致(持這一觀點的受訪者平均占72%),受訪者認為注資和銀行債務展期等綜合措施是解決或有負債的途徑。

我們的問卷調查結果顯示,未來12個月國企杠桿率仍將繼續上升,而企業、銀行和地方政府最易受到去產能的影響。短期內國企杠桿率不大可能回穩,53%的受訪者預計未來12個月國企的債務/EBITDA比率將略有上升,近四分之一(24%)的受訪者預計該指標會大幅上升。此外,受訪者認為銀行受國企去產能所造成損失的影響最大(平均 37%),其次是企業(28%)和地方政府(18%)。

受訪者對于中國是否會爆發金融危機意見不一。4個城市中平均41%的受訪者認為中國不會爆發金融危機。但也有27%的受訪者認為3-5年內中國將爆發金融危機,另有15%的受訪者認為5年或更長時間內中國將爆發金融危機。僅有3%的受訪者認為未來12個月內中國將爆發金融危機。與會人士指出,有多個重要因素可緩解系統性風險,其中包括政府支持的金融體系(31%)、政府的貨幣與財政空間(28%)、資本管制(24%)以及導致中國國內信貸激增的資金主要來自國內(18%)。

國企負債是中國面臨的主要風險來源

與會人士分享了對中國政府未來2-3年內面臨的主要風險的看法。

如圖1所示,或有負債變成實際負債在與會者所表達的擔憂中最為突出,在上述4地的投票中占比至少為40%,平均占比達43%。其次是經濟增長放緩(平均為 27%)以及改革乏力(14%)。而平均僅有3%的受訪者認為中國并無重大風險。此外,如圖2所示,就國企已成為中國或有負債的最大來源這一觀點,市場基本達成了一致(持這一觀點的受訪者平均占72%),商業銀行列第二位,但僅占13%。最后,受訪者指出注資、銀行債務展期、債轉股和國企合并等綜合措施可作為解決或有負債問題的主要方法(圖3)。

在我們看來,與政府關聯的經濟體系債務高企加劇了中國或有負債風險。其他國家的經驗表明,國企或有負債中往往僅有一部分成為真正的債務。對于中國而言,我們估計可能需要重組的國企或有負債規模占GDP的20%-25%左右。這一估測代表了將杠桿率最高的10%的國企的債務降至中值水平所需要的注資成本。

任何債務重組的成本不大可能僅落在政府的資產負債表上。解決方案可能包括國企合并、延緩還債與涉及銀行的其他措施、縮減部分國企規模、注資和其他政府支持。擬實施的債轉股可降低國企的或有負債,但同時增加的銀行風險會提高政府面臨的銀行業風險。

未來12個月國企杠桿率仍將繼續上升

短期內國企杠桿率不大可能回穩,如圖4所示,53%的受訪者預計未來12個月國企杠桿率(債務/EBITDA比率)將略有上升,近四分之一(24%)的受訪者預計該指標會大幅上升。而預計國企杠桿水平將小幅下降或者明顯下降的受訪者僅占14%和3%。另外,如圖5所示,平均37%的受訪者認為銀行受國企去產能所造成損失的影響最大,其次是企業(28%)和地方政府(18%)。受訪者認為債券投資者受損失的影響最小,平均僅占8%。

正如我們近期所指出的,在對遭遇財務困境的國企進行重組時,中央政府更有可能采取債務重組,而不是直接救助的方式。當然,國企違約案例的增加(主要集中于產能嚴重過剩的行業,如煤炭和鋼鐵行業)顯示國企的市場化改革正在競爭行業中進行。我們預計隨著時間的推移,政府對這類國企的支持將逐漸弱化。

因此,國企自身基本面將成為其信用狀況更為主要的驅動因素。在該轉變過程中,我們認為國企的政策功能將在一定程度上削弱。受此影響,在改革涉及的行業中,部分實體可能喪失其在市場上獨有的或受保護的地位。

對中國是否會爆發金融危機意見不一

我們的調查顯示受訪者普遍擔憂杠桿上升以及或有負債變成實際負債,但對于中國是否會爆發金融危機,受訪者的意見兩邊持平。

4個受訪城市平均而言均有41%的受訪者預計中國不會發生金融危機(圖6)。與此相反,15%的受訪者預計未來1-2年會發生金融危機,27%認為3-5年,另外15%預計未來5年或以上會發生金融危機。但是,受訪者普遍認為短期內爆發金融危機的可能性不大,平均而言僅3%的受訪者預計未來12個月會發生金融危機。

受訪者指出了一些緩解系統性風險的重要因素。正如圖7所示,平均而言,31%的受訪者認為中國的國有金融體系是最重要的緩解因素,其次是政府的貨幣和財政政策空間(28%)、資本管制(24%)、中國國內信貸激增的資金主要來自國內(18%)。有趣的是,受訪者并沒有針對某個特定緩解因素的壓倒性共識,這表明市場預計上述多個因素均有助于防范中國爆發金融危機。

正如我們最近指出,我們基本同意中國短期內爆發金融危機的可能性不大,但信用質量可能受損。

中國在一定程度上已傳遞出和其他國家陷入系統性危機之前類似的警示信號,如債務迅速累積、資產價格(尤其是房地產)大幅膨脹以及金融業相對未受管制領域迅速擴張。

但是,我們認為中國信貸以內債為主、政府對金融業資產負債表上資產和負債方的主導地位、貨幣和財政政策調整空間以及相對封閉的資本項目管制,均大幅降低了系統性危機爆發的風險。

但是,金融自由化的推進可能削弱中國政府控制系統性危機的能力。具體而言,在官方外匯儲備對貨幣供應量覆蓋相對較低的情況下,過早或盲目放開資本項目將會加大銀行業出現流動性壓力的可能性。

鑒于政府已認識到這一風險,我們認為改革將會審慎推進,在更長時間內仍將繼續側重于更嚴格地實施現有管制。

在一個良好的情景中,中國可能會尋找到對信貸依賴較小的經濟增長新動力,擺脫債務問題的困擾。中國人均收入處于合理較低水平、技術和創新方面有望提升,因此仍有追趕增長空間,但這一情景的實現仍需大規模的經濟改革和市場自由化,我們認為在目前增長勢頭放緩的情況下不大可能實現。因此,2008年之后積累的龐大債務負擔以及政府為防止系統性危機實施的政策可能導致經濟增長持續低于平均水平。

猜你喜歡

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中學歷史教學(2016年10期)2017-01-15 14:26:09

中國男科學雜志(2016年5期)2016-12-01 05:20:21

鄭州大學學報(醫學版)(2015年1期)2015-02-27 14:50:31

現代檢驗醫學雜志(2015年1期)2015-02-06 01:59:26

現代檢驗醫學雜志(2015年6期)2015-02-06 01:44:03

西南軍醫(2015年5期)2015-01-23 01:25:06

名作欣賞(2014年29期)2014-02-28 11:24:31