基于價值鏈模型的裝配整體式建筑成本分析研究

2016-05-14 10:10:54李穎

中國管理信息化 2016年7期

關鍵詞:價值鏈

李穎

[摘 要] 相比傳統現澆設計建造模式,裝配式整體建筑工期短、無粉塵、無噪聲、節能環保,優點顯而易見,但目前成本居高不下是制約其推廣的重要瓶頸因素之一。文章針對這一問題做探討研究,基于波特的價值鏈理論,構建裝配式整體建筑內外部價值鏈模型,結合實際案例進行成本分析,通過結構性動因和執行性動因排序深入探究影響裝配式整體建筑成本的關鍵驅動因素,最后提出成本控制建議。

[關鍵詞] 裝配式整體建筑;價值鏈;成本動因

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016 . 07. 004

[中圖分類號] F275 [文獻標識碼] A [文章編號] 1673 - 0194(2016)07- 0010- 05

1 引 言

隨著國家綠色化、城鎮化、工業化發展進程不斷加快,建筑業原有的粗放型發展方式已不再適應市場需求,建筑工業化、住宅產業現代化市場優勢和潛力日益凸顯。住宅產業化通過設計標準化、構件部品化、施工機械化和管理信息化,提高建造效率,提升了勞動生產率和住宅建設整體質量水準,施工工期明顯縮短。

裝配整體式建筑是建筑業轉型發展的重要方向,與傳統現澆技術相比,裝配式建筑是各類通用預制構件(PC)經專有連接裝配而成的建筑,預制裝配式建筑的預制混凝土制品構件全部在工廠里完成,運輸至施工現場進行吊裝,在質量方面徹底解決了傳統現場建造方式造成的門窗漏水、外墻外保溫脫落等問題,減少了施工現場大量的建筑垃圾及材料損耗,施工現場揚塵和噪聲污染得到有效遏制,是促進建筑節能減排的重要手段。

目前國內的裝配整體式住宅尚處于起步階段,工業化程度不到10%,其建造成本比傳統生產方式高出10%~30%,預制率越高,建造成本增加越多,高成本已經是阻礙裝配式建筑發展和推廣的重要因素。本文采用價值鏈理論模型對裝配整體式建筑的內外部鏈條進行成本分析,借用成本動因理論,找出影響裝配整體式建筑成本的關鍵因素,針對裝配整體式建筑生產特性,提出降低成本的措施及建議,推動現代建筑產業的健康發展。

2 裝配整體式建筑價值鏈模型構建

2.1 價值鏈理論介紹

價值鏈理論是哈佛大學商學院教授邁克爾·波特提出的。波特認為,企業創造價值是通過各種活動來實現的,這些活動分為基本活動和輔助活動,這些活動不相同但相互關聯,企業在產品設計、制造、營銷、物流和完成其他輔助產品的動態過程中,構成了企業的價值鏈。

價值鏈普遍存在于各種經濟活動中,上游供給端企業與下游需求端企業存在行業價值鏈,企業內部各部門崗位之間的聯系構成企業價值鏈,企業創造的價值大小與價值鏈上的單個活動息息相關,價值鏈理論揭示,企業的競爭力取決于整個價值鏈的綜合競爭力,是企業內部多個活動進行競爭,不只是某個環節或某項活動的競爭。

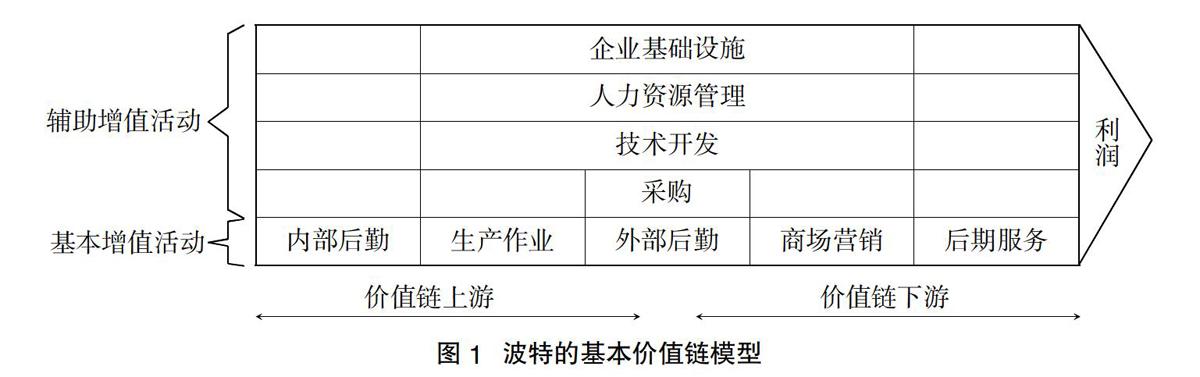

根據價值鏈理論引申出的價值鏈成本分析是成本管理的有效方法,通過行業價值鏈和企業價值鏈的分析,尋求上下游整合的通道,降低原材料成本,在不斷優化價值鏈的過程中,提高企業競爭優勢。波特的基本價值鏈模型見圖1。

2.2 裝配整體式建筑行業價值鏈

基于價值鏈理論的成本管理,其優勢在于將成本管理延伸至上下游供應鏈系統,范圍延展涉及整個行業的價值鏈優化,有效實現各方共贏。裝配整體式建筑的鏈條不僅包括建筑施工企業自身,還涉及建設開發企業、建筑設計企業、構件部品制造企業等上游行業,以及運輸、營銷、物業管理等相關領域,價值鏈范圍較廣。

裝配整體式建筑的建造活動主要以房地產企業為主開展,因此本文以房地產企業為核心進行研究,根據價值鏈理論模型,結合裝配整體式建筑的建造過程和運行模式,建立裝配整體式建筑行業價值鏈模型。

裝配整體式建筑實施階段可分為工程項目決策階段、設計階段、構件部品制造階段、施工階段、營銷和后評價階段。其行業價值鏈由多條內部價值鏈和外部價值鏈共同組成。裝配整體式建筑行業價值鏈模型見圖2。

裝配整體式建筑涉及行業較多,關系較復雜,而且價值鏈上的各項活動密切相關,決策的失誤會影響營銷環節,設計的失誤會影響構件部品加工和現場施工,建造過程中的失誤會影響整體質量。因此,行業價值鏈上的任何環節的變動,均會導致成本的改變。

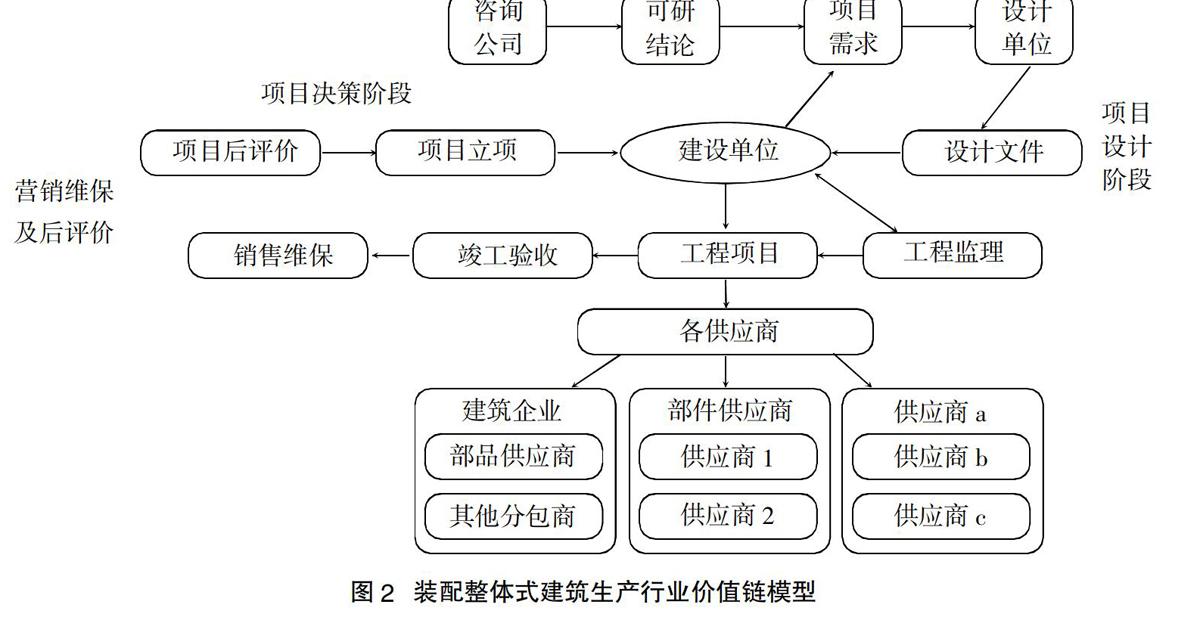

2.3 裝配整體式建筑企業價值鏈

裝配整體式建筑中預制構件的使用對價值鏈模型中的各種活動均產生影響,企業必須設置單獨的部門應對這種產業化趨勢,分析單個活動的有效性,強化價值增量,從事裝配整體式建筑的房地產企業往往不是直接的建設方,而更多的是對多方資源進行整合,做好管理和協調,因此需與外部關聯單位密切協作,增強競爭優勢。

裝配整體式建筑企業價值鏈模型見圖3。

3 裝配整體式建筑價值鏈成本分析

3.1 裝配整體式建筑與現澆建筑成本分析對比

裝配整體式建筑是一種新型建造模式,有自己獨有的產業特征,通過部品、零件及組件安裝完成整體建造,與現澆建筑在成本上有一定差異,筆者分別選取杭州和沈陽兩個地區的典型工程進行對比分析,得出的結論基本相同,簽于南方地區造價構成中未包括采暖工程,因此以沈陽地區的典型工程數據做分析,明確裝配式建筑與現澆建筑的成本差異之處,為成本控制提供數據支撐。裝配整體式設計與現澆設計成本差異(預制率約40%)見表1。

表中數據顯示,裝配整體式建筑工程的平米造價比現澆建筑高692.65元,其中裝飾、電氣、采暖、給排水工程均低于現澆建筑,而土建工程平米造價明顯高于現澆建筑。從控制成本的角度考慮,下面僅對土建部分的造價進一步進行分析。

裝配整體式建筑土建工程中,組成結構主體的主要構件包括框架柱、梁、剪力墻及樓板等,輔助構件包括樓梯、陽臺及空調擱板等,均采用預制裝配式進行現場組裝成型,減少了現場大部分的混凝土澆筑量和墻體砌筑量,這部分成本明顯減少,而且與之相關的措施費用也有所降低。而預制混凝土構件(PC構件)本身及安裝成本大幅增加,導致土建部分造價中裝配整體式建筑較現澆建筑增加766.29元。土建部分造價比較具體見圖4。

3.2 價值鏈各階段成本分析

通過裝配整體式建筑與現澆建筑成本分析對比,二者的成本差異主要為PC構件的費用,PC構件的生產成本及吊裝、運輸等費用對價值鏈上的各個鏈條產生影響,引起成本發生變動。價值鏈各階段的費用增加情況及對成本的影響分析如下。

3.2.1 設計階段

裝配整體式建筑設計要求較高,需要在常規建筑設計的基礎上增加對PC技術的延伸設計,根據工程實際情況及建筑結構特點,出具拆分設計圖紙,設計深度前移,較常規建筑增加兩個階段, PC專項策劃階段和構件圖設計階段, 預埋設備、吊裝構件、攤銷生產模具、附著塔吊、構件的運輸、外架與構件的連接,預留放線測量孔等等這些設計、生產、施工問題也要拿到前期方案階段考慮進去,因此設計費用有所增加。

3.2.2 部件生產階段

PC部件生產工廠需要大面積堆場以及配套設備和工具,導致堆存成本較高,同時預制構件生產所需要的機械設備投入較大,據有關資料統計,一個標準的PC部件生產工廠,國內設備需10 690萬元,國外設備需13 290萬元,如果加上土地的費用,則投入更大。另外運輸成本高且有風險,分攤成本隨之增加。

3.2.3 施工階段

PC部件需要經過專業培訓的施工隊伍配合安裝,安裝順序以及連接方式及臨時支撐和拉結對技術工人的要求較高,《裝配式混凝土結構技術規程》JGJ1-2014是我國當前PC建筑技術水平的標志,但對于新技術、新材料、新工藝,其編制的內容還不是很深入,例如:鋼筋套筒灌漿連接技術、非組合式夾心外墻的保溫拉結件等都具有很強的專業性,仍然困擾著施工單位。另外施工吊裝設備機械臺班及進出場費用較一般塔吊要高,部分材料需要進口,現場管理難度加大等等,引起施工階段費用增加。

4 裝配整體式建筑成本動因分析

通過對裝配整體式建筑價值鏈的梳理分析,發現PC構件產業鏈條尚未成熟,所需成本居高不下,尋找降低成本的途徑,必須找到對成本影響的主要驅動因素。從管理角度分析,成本動因不僅包括微觀層次上的執行性成本動因,而且包括決定企業整體成本定位的結構性成本動因。分析這兩個層次的成本動因,有助于企業發掘有效路徑來獲取成本優勢。

4.1 結構性成本動因

成本分析將視角從企業的各項具體活動轉向企業整體進行考慮,企業的成本在其具體生產經營活動進行之前往往就已被確定,而且改變較難,這些影響因素即稱結構性成本動因。為了獲得長期成本優勢,應有效地控制這類成本動因。參考波特提出的影響企業價值活動的十種結構性成本驅動因素,結合裝配整體式建筑的特性,歸納出其結構性成本動因分別為:規模效應、業務整合、市場定位、產業政策、廠址選擇、工藝技術。

4.2 執行性成本動因

執行性成本動因分析包括對每項具體生產經營活動進行動因分析,通過分析判斷對作業的影響性,因此與進行的作業流程相關。針對裝配整體式建筑的工藝流程,選取分析其執行性成本動因為:人員素質、質量管理、作業效率、部品結構、組織協調、進入時機

4.3 成本動因排序

基于價值鏈理論,運用層次分析法,對前面所有影響動因按重要性進行排序,對重要因素進行有效控制。

4.3.1 確定層次結構

裝配整體式建筑成本動因分為目標層、準則層、指標層,呈遞階層次,見圖5。

4.3.2 建立判斷矩陣

通過專家訪談反饋及相關人員問卷調查方式獲得相關數據,將指標層任意兩個特征因素進行對比打分,相對極其重要的得5分,相對很重要的得4分,相對較重要的得3分,相對略重要的得2分,同樣重要的兩個因素得1分,根據判斷矩陣計算出特征值和特征向量。

4.3.3 動因排序分析

判斷矩陣經過一致性檢驗后,將各結果按照目標層的權重進行排序,y1=0.67,y2=0.33,形成對總目標的排序,將權重值進行算術平均后,得到層次總排序見表5.

CI=0.049,平均隨機一致性指標RI=1.21

得出檢驗系數:CR=CI/RI CR=0.040<0.1

層次總排序符合一致性檢驗,判斷矩陣構造合理。

以上計算分析結果顯示,在影響裝配式整體建筑的成本因素中,結構性成本的作用明顯大于執行性成本,排在前六位的分別是:規模效應(z1)、產業政策(z4)、業務整合(z2)、人員素質(z7)、工藝技術(z6)、質量管理(z8),這六項指標共占成本動因75.42%的權重,是裝配式整體建筑成本控制的重點。

5 基于價值鏈的成本控制建議

通過數據分析顯示結構性成本動因對裝配式整體建筑成本影響很大,需采用有效手段進行控制。結合內外部價值鏈提出如下建議。

5.1 設計階段

通過規模效應實現成本降低,裝配式整體建筑體量增加后,設計成本會分解攤銷,大力推廣標準化通用化的部品構件,設計費隨著標準化預制部件的增多而降低;整合鏈條前后端的業務,企業自身業務向兩端拓展,發展開發、設計、部件制造及施工一體化,減少溝通環節,降低成本。

5.2 部件生產及施工階段

培養專業化的施工隊伍,大幅提高生產效率;建立全面質量管理意識,優化施工組織設計,合理安排現場部件供應及運輸安裝,合理選擇技術路線和安裝方法,制定多工序流水,提高安裝效率;改進生產工藝,采用流水線生產模式,例如,采用設備模具平臺,降低模具攤銷成本,對關鍵的技術環節進行重點攻關,儲備積累經驗;打破行業壁壘,通過研究試點工程,制定完善的標準化規程,規范部件生產及施工過程。

另外,政策的導向也會產生較大影響,政策支持力度會在一定程度上彌補裝配式建筑的成本增量,比如制定對預制外墻或疊合外墻預制部分不計入建筑面積的鼓勵政策,加大建筑節能專項扶持資金補貼,對于符合要求的裝配式建筑項目,預制裝配率越高,補貼越高等,以此大力推進裝配式建筑的發展。

6 結 語

相比傳統現澆設計,裝配式整體建筑優點顯而易見,如工期短、無粉塵、無噪聲,節能環保等,全國已有多家定點生產企業,但目前推廣有一定難度,成本高是重要原因之一,通過基于價值鏈模型的成本分析,找出影響成本的關鍵因素,進而提出解決建議,推動產業化建筑健康發展。

主要參考文獻

[1]許平彩,葉陳毅,唐雪翠. 基于價值鏈視角下的內部審計研究[J].企業經濟,2011(3).

[2]楊安. 基于價值鏈的成本管理研究[J]. 財會通訊:綜合版,2008(6).

[3]何亞伯,汪琴. 基于價值鏈的多項目施工成本控制[J]. 工程管理學報,2012(4).

[4]李麗紅,耿博慧,齊寶庫,等. 裝配式建筑工程與現澆建筑工程成本對比與實證研究[J]. 建筑經濟,2013(9).

[5]馬麗麗.基于價值鏈分析的工業化住宅成本管理. 中國房地產,2013(7).

[6]閆紅纓. 預制裝配式體系建造成本的比較分析[J].住宅產業,2012(7).

[7]卜華白,劉昭云.企業戰略管理[M].北京:北京交通大學出版社,2010.

[8]呂青. 裝配式節能建筑經濟評價體系模型[J]. 沈陽建筑大學學報: 社會科學版,2011(7).

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會科學(2016年6期)2016-06-15 20:29:08

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11