ERP系統的進口物資關稅核算改進

2016-05-14 08:09:47伍吉澤甘川馬湘湘

中國管理信息化 2016年7期

伍吉澤 甘川 馬湘湘

[摘 要] 隨著全球化經濟一體化和信息技術的迅猛發展,為順應以信息化促進工業化的“兩化融合”戰略要求,ERP作為一種先進的管理思想和管理信息系統,已被越來越多的現代企業所接受并實施落地。ERP作為一種高效的信息數據集成工具,要求前后端業務數據的一致性。作為構成采購物資成本的進口海關關稅,根據會計準則要求計入物資成本,但在外貿合同簽訂時,購買方并能準確確定未來進口關稅的實際金額,進而導致進口關稅無法及時并準確地記入對應采購貨品的存貨價值,而標準的ERP系統又不支持事后將關稅分攤到采購物資價值之中。文章系統闡述了進口原材料如何基于采購過程管控,通過采購到貨通知作業分配關稅明細,實現進口關稅核算的時效性、準確性及前后端業務數據的集成性。

[關鍵詞] 關稅核算;ERP;原材料;信息系統;到貨通知

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 07. 036

[中圖分類號] F232 [文獻標識碼] A [文章編號] 1673 - 0194(2016)07- 0075- 03

ERP作為一種先進的管理思想和管理信息系統,已被越來越多的現代企業所接受并實施落地,其中采購管理是ERP系統中至關重要的一環,是保證基本生產的重要前提,國內外ERP廠商經過長期的開發實踐,各種與采購相關的業務功能需求都給出了很好的解決方案并在不同的企業中部署實施,但對于構成原材料采購成本的進口物資關稅清單復雜眾多,稅率經常變化,導致進口物資關稅在合同簽訂時金額無法確定,不能準確體現在ERP系統的采購訂單及其他作業表單上,各ERP廠商在標準系統功能中尚未給出具體的解決思路,增加了企業采購成本及生產領用成本核算工作難度,急需尋找合理的解決方案,使進口關稅在ERP系統采購業務數據流轉過程中準確及時體現。

1 財務制度對進口關稅的核算要求

根據現行會計制度規定,進口關稅構成進口商品的采購成本。企業在計算出應繳納進口關稅時,應借記“商品采購”(商品流通企業)、“材料采購”(工業企業)等科目,貸記“應交稅費——應交進口關稅”科目,企業交納進口關稅時,借記“應交稅費——應交進口關稅”科目,貸記“銀行存款”科目。對于代理進口業務一般由外貿企業代理委托單位承辦。外貿企業對其代理的進口業務并不負擔盈虧,只是收取一定的手續費。因此代理進口業務發生的進口關稅,先由外貿企業代繳,然后向委托單位收取。委托單位實際向外貿企業支付進口關稅時借記“材料采購”、“原材料采購”、“固定資產”等科目,貸記“應付賬款”等科目。

根據以上會計制度要求,企業在實際收貨入庫進口原材料時,則需要把所繳納的關稅總額分攤到每項進口原材料的采購成本中去,從而保證每項進口原材料的庫存存貨價值包含了進口關稅,這樣在將來生產領用原材料時,所含關稅也能準確地分攤到當期的生產成本或制造費用中去,對于存在大量使用進口原材料的企業中,進口關稅在原材料存貨價值中的占比較大。由于原材料進口業務發生比較頻繁,大量的進口業務單據在企業內部流轉,而作為記錄原材料存貨價值變化的財務部門往往處于業務單流轉的最末端,這樣就可能存在業務單據流轉過程中的信息失真及時間上的延遲,為財務人員把關稅正確記入到明細原材料存貨價值的工作帶來很大的困難,也為后期正確核算原材料生產領用成本提出挑戰。

2 采購過程在典型ERP中的應用體現

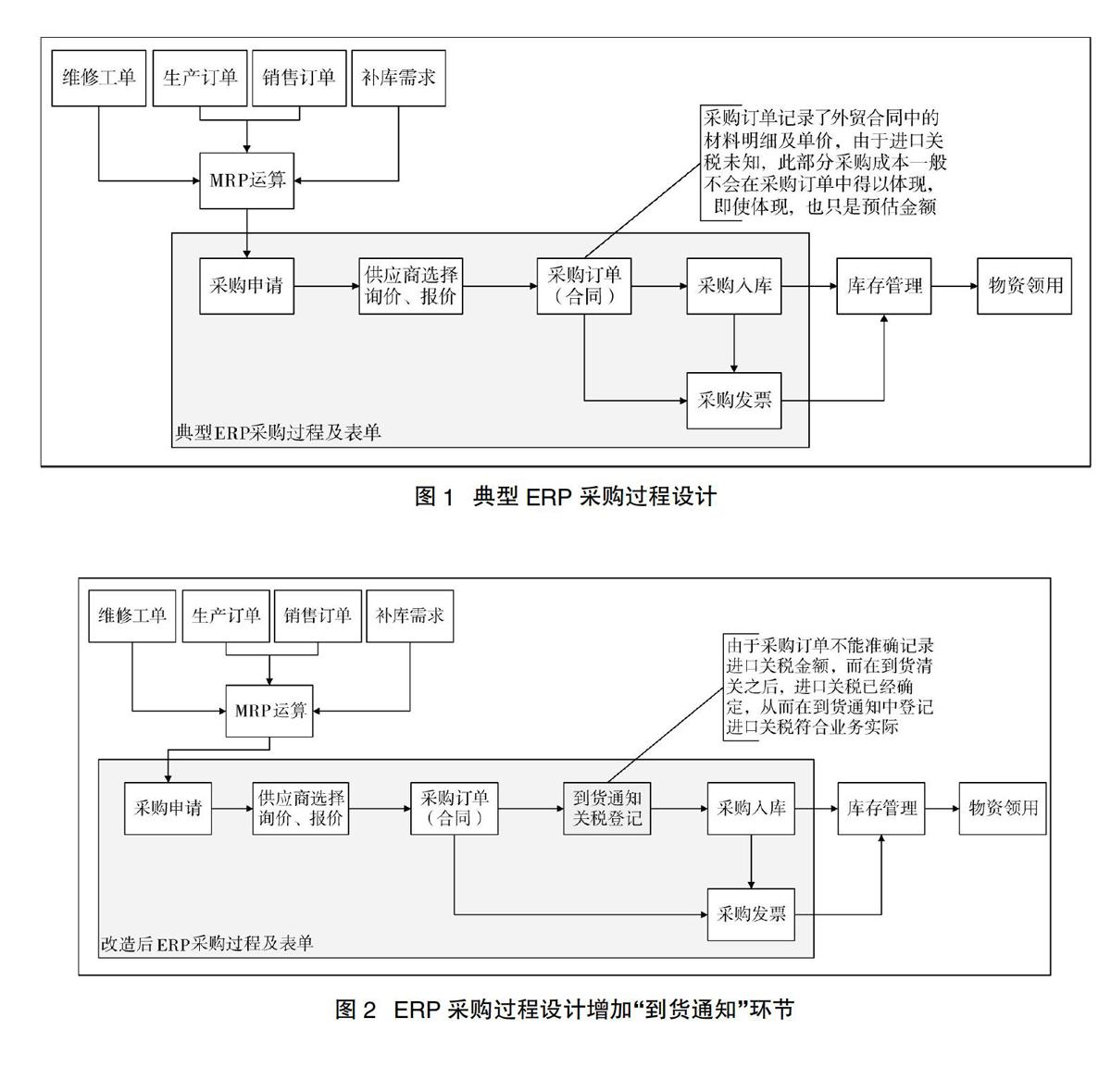

由于信息技術的快速發展,大多數現代企業均已部署實施ERP信息系統。ERP 是將企業所有資源進行整合集成,實現企業物流,資金流,信息流的一體化管理。主要包括的功能有采購管理、銷售與市場、分銷、客戶服務、財務管理、生產制造、庫存管理、設備維護、人力資源、報表BI、后勤作業執行等。其中采購管理是ERP系統中至關重要的一環,是保證基本生產的重要前提,國內外ERP廠商經過長期的開發實踐,各種與采購相關的業務功能需求都給出了很好的解決方案并在不同的企業中部署實施,ERP系統設計思路大多按圖1的業務流程及數據表單流轉過程進行設計。由于本文討論的是基于采購過程的關稅核算,因此圖中只描述了大體的采購過程步驟,與采購相關的貨源分配、定額管理、采購質檢及監造等過程沒有體現。

從圖1中可以看出,各ERP廠商的設計思路均是通過基于采購訂單的收貨入庫,原材料的采購成本均在采購訂單上進行記錄,包括材料價格、增值稅、包裝、挑選及裝運等采購成本,雖然部分ERP系統也考慮了交貨成本的概念,但前提是要在采購訂單中進行按物項明細登記,而在采購合同簽訂時,由于關稅稅率及相關關稅政策變化等因素,導致進口關稅并不能得到準確的計算生成,需要在進口物資到海關核查才能最終確定正確的海關關稅,因而登記在采購訂單的交貨成本也只是一個估計數,采購入庫時,實際繳納的關稅并不能及時真實地反映到原材料存貨成本。由于存在以上的問題,部分ERP廠商也設計了基于采購訂單的事后借記及計劃外交貨成本等功能進行關稅處理,但這些功能操作均處于采購業務的末端,由財務人員進行統一處理并且操作十分復雜,由于時效性、準確性及財務集成過帳等方面的原因,這些系統功能均不能與實際進口關稅核算業務進行有效融合,因此在進口關稅占比原材料存貨成本較大的企業,如何通過ERP系統實現準確關稅核算是一件急需解決的功能需求及業務難題。

3 增加到貨通知環節記錄進口關稅明細

ERP系統作為管理思想與信息技術緊密結合的信息系統和管理工具,企業部署實施ERP的初衷和出發點是物流、信息流以及資金流的高度統一和有效集成,關注業務數據采集的時效性和準確性,要求前后端業務數據鏈條的緊密結合及流轉暢通,注重人員崗位與系統操作權限匹配及工作職責界面的清晰切分。基于以上ERP系統促進管理提升的實施要求,考慮到實際進口原材料清關作業一般由企業的采購部門進行經辦,且采購部門在進口原材料到貨前一般要通知倉儲部門作好相關的收貨準備,因此在“采購訂單”與“采購入庫”中間增加一個“到貨通知”環節,如圖2所示。

因倉儲部門在接收采購原材料前,需要提前做好相關原材料入庫的準備工作及工作計劃,如果原材料到貨前沒有及時通知倉儲部門,則會給倉儲部門帶來工作上的不便,因此通過在ERP系統中到貨通知環節,由采購人員負責錄入到貨通知,通過郵件或其他及時通訊手段,提醒倉儲部門采購原材料到貨時間及接收時的注意事項。

因進口原材料關稅需要在原材料清關之后才能明確每筆采購訂單的應納關稅額,而此時ERP系統中的采購訂單已完成制作及相關的審批工作,對應進口原材料的關稅無法再體現到對應的采購訂單上,而進口關稅屬于構成進口原材料存貨成本的內容之一,關稅金額應體現在對應進口原材料的存貨的成本中。作為辦理進口原材料清關作業的采購人員,是接觸進口關稅總額及具體明細原材料繳納額的第一人,掌握的數據最原始、最真實且最準確,因此由采購人員在錄入到貨通知的同時登記進口關稅的繳納數據符合業務發生實際及業務流程。

關稅登記環節置于入庫之前,也可以有效預防有些物資在入庫還沒來得及登記關稅就領用出庫,避免這部分物資的關稅無處分攤的情況,實現海關關稅準確記錄入存貨成本。

4 管控采購收貨作業實現精準核算

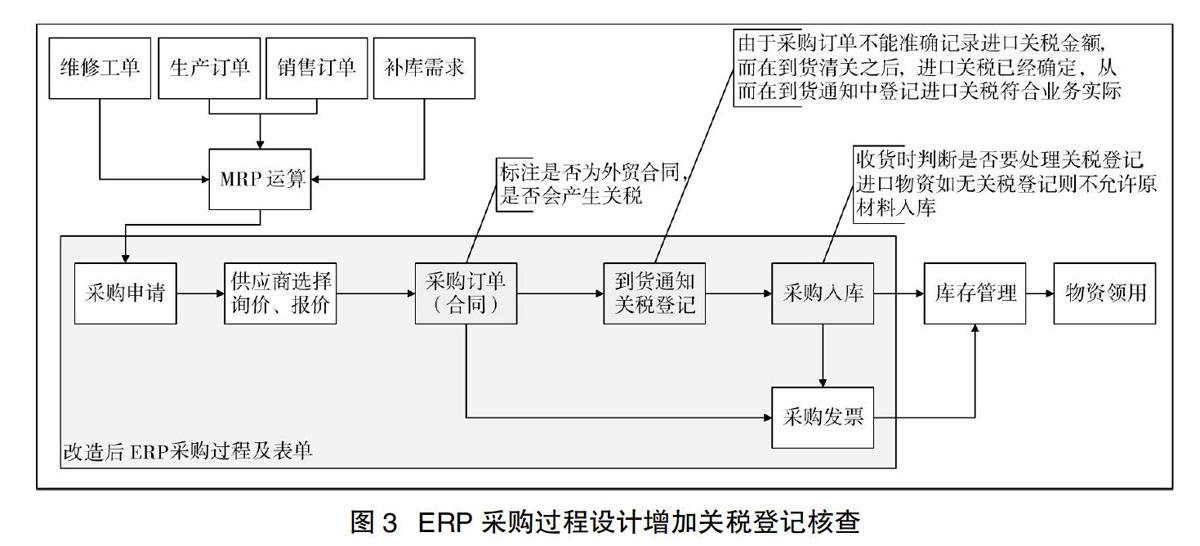

因需要考慮ERP系統需要同時支持國內采購及國外采購業務,或者零關稅情形,雖然在到貨通知中對進口原材料關稅作了明細登記,但這還不足以保證原材料入庫成本及將來領用成本核算的準確性。按照ERP系統“賬實相符”的要求,采購成本一般是在原材料入庫環節登記財務賬本,同時更新庫存賬本,因此需要避免進口原材料在無關稅登記的情形下收貨入庫,圖3是針對此種業務需求做的增強改造示意圖。

采購人員在簽訂外貿合同時,一般了解進口原材料是否需要繳納關稅,因此在制作ERP系統采購訂單時,需要在采購訂單標識是否需要關稅處理,以便后續系統在處理收貨入庫作業時判斷對應采購訂單的到貨通知上是否進行了關稅登記,如果需要關稅處理的采購訂單未進行關稅處理,則系統拒絕收貨入庫,從而避免了進口原材料無關稅過賬,也避免了將來無關稅成本的原材料生產領用。對于自營及代理進口業務,ERP系統通過采購訂單上供應商主數據不同自動更新 “應交稅費——應交進口關稅”或“應付賬款”等科目的發生數及余額。

在企業中,每個訂單物項數量非常多,每個物項的關稅稅率不同,在登記稅率時操作也十分繁瑣,也可以在系統實現時,按采購訂單總關稅在訂單行中按權重進行分攤,將關稅按批記入物資成本,以提高管理效率。

5 總結與展望

通過以上對ERP系統關于采購業務處理過程的增強改造,使進口關稅在采購數據流轉鏈條中得以真實及時體現,通過采購收貨作業控制無關稅過賬,保證記入原材料存貨成本的準確性,也避免了生產領用時關稅的存貨價值不能及時地體現到當期的生產成本當中,符合ERP系統賬實相符及數據高度集成的設計理念,同時滿足企業對采購成本、生產成本精準核算的管控需求。

雖然本文只是闡述了進口關稅在ERP系統中的改造處理,其實對于運輸、挑選、裝卸及保險等需要歸屬于原村料采購成本的費用項目,也可以通過本文敘述的方法進行處理,因為這些費用項目在簽訂采購合同時,有時也不能給出明確的費用金額,從而不能真實體現到ERP系統的采購訂單上,從而無法實現采購成本及生產領用成本的精準核算。因此對于滿足核算除原材料購買價款之外,構成原材料采購成本且合同簽訂時不能確定具體金額的費用項目,本文所述原材料進口關稅核算的處理方法可以借鑒使用。

主要參考文獻

[1]敖汀,張永剛.關稅業務實訓[M].北京:北京大學出版社,2012.

[2]唐曉波.企業資源計劃(ERP)[M].武漢:武漢大學出版社,2009.