區(qū)塊鏈是“互聯(lián)網(wǎng)+金融”的戰(zhàn)略性機遇

2016-05-14 13:09:47趙亮程靜范斌

銀行家 2016年7期

趙亮 程靜 范斌

2016年1月,中國人民銀行在北京召開了數(shù)字貨幣研討會,人民銀行行長周小川出席會議。會議認為,在中國當前經(jīng)濟新常態(tài)下,探索央行發(fā)行數(shù)字貨幣具有積極的現(xiàn)實意義和深遠的歷史意義。周小川在接受媒體采訪時表示,對于數(shù)字貨幣來說,區(qū)塊鏈是一項可選的技術。目前央行對于以區(qū)塊鏈為代表的下一代金融技術持肯定及謹慎態(tài)度,而在全球金融領域范圍來說,區(qū)塊鏈正在形成的一次歷史性的技術變革和商業(yè)革命。作為比特幣的底層技術,在過去八年間,區(qū)塊鏈展示了驚人的生命力。而區(qū)塊鏈的應用并不限于數(shù)字貨幣,它打開了“互聯(lián)網(wǎng)+金融”的戰(zhàn)略性機遇之門。

區(qū)塊鏈是下一代互聯(lián)網(wǎng)

區(qū)塊鏈設計的初衷是為了比特幣等加密數(shù)字貨幣的基礎技術,以便于在未知網(wǎng)絡中與未驗證實體進行交易。為什么說區(qū)塊鏈是下一代互聯(lián)網(wǎng)?因為上一代互聯(lián)網(wǎng)解決了信息傳播和信息去中心化的問題,而區(qū)塊鏈則進一步解決了有價值信息的傳播和去中心化問題。

在到目前為止的這一代互聯(lián)網(wǎng)和移動互聯(lián)網(wǎng)技術中,一直沒有解決網(wǎng)絡信任問題,這就導致必須通過中介機構傳遞和中轉有價值的信息,比如通過銀行來傳遞交易與中轉資金信息、通過Uber來傳遞打車需求和中轉支付信息、通過阿里巴巴來傳遞和中轉貨物買賣信息等。

但是區(qū)塊鏈卻通過算法的精巧設計,去掉了人為的中介擔保過程,以點對點的方式讓在線支付能夠直接由一方發(fā)起并支付給另外一方,中間不需要通過任何的金融機構或中介機構。這個過程也適用于其它任何有價值的信息傳遞,而且整個過程不可篡改。

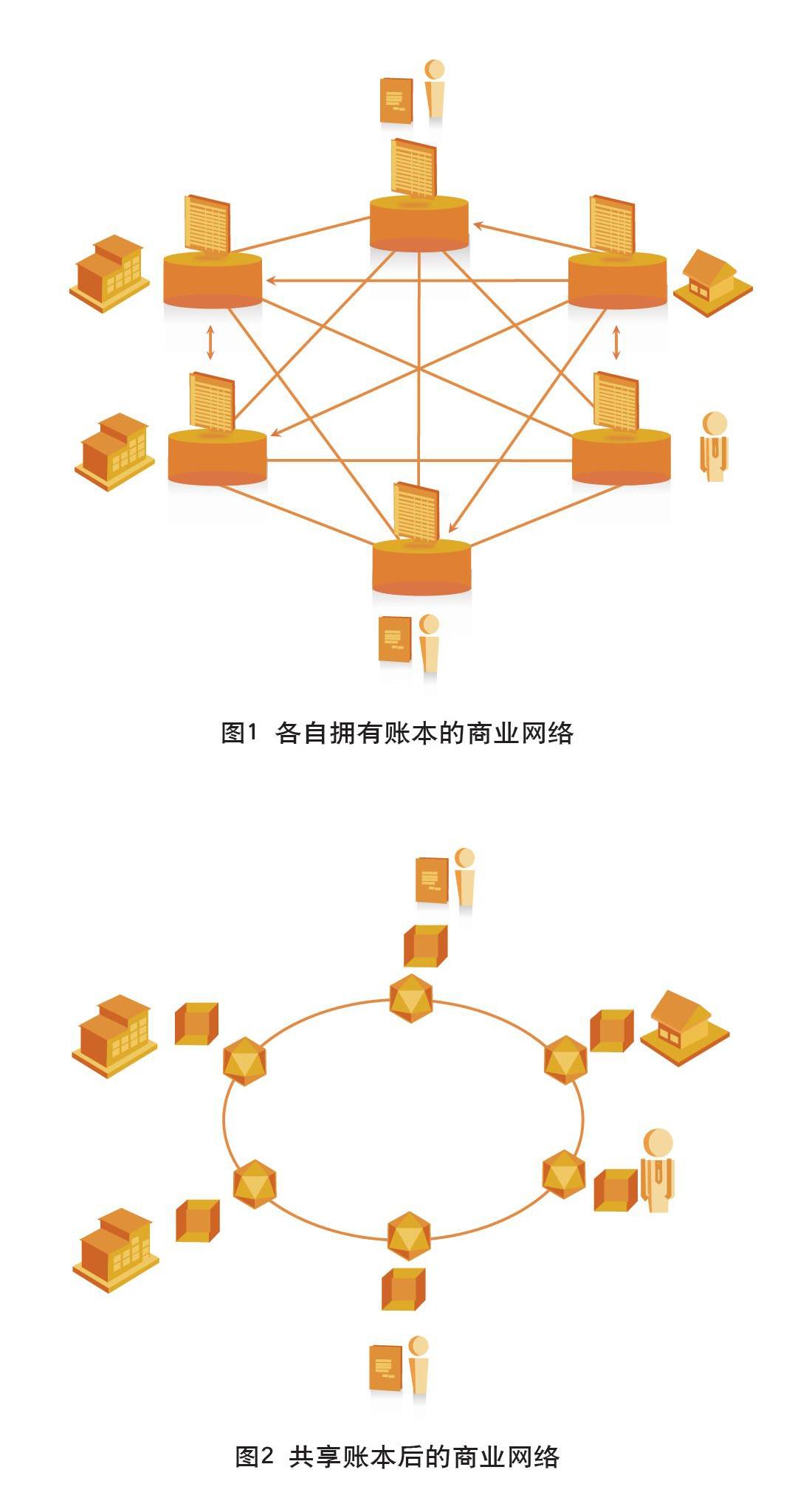

簡單來說,區(qū)塊鏈讓互聯(lián)網(wǎng)上完全陌生的兩方,可以不用建立信任關系而直接點對點交換有價值的信息,而全網(wǎng)信任是由底層技術保證的。所謂區(qū)塊,就是把比特信息加上時間戳組合在一起形成一個信息塊,再把信息塊互相鏈接起來形成一個鏈條、彼此互相驗證。任何節(jié)點可以隨時加入或離開這個鏈條,整個鏈條每隔一段時間就更新一次,修改信息通過全網(wǎng)廣播到所有節(jié)點,所有節(jié)點通過算法達成共識后認可并存儲修改的內(nèi)容到各自的數(shù)據(jù)庫里,全鏈共享一個大的分布式數(shù)據(jù)庫(即共享賬本),每個節(jié)點的小數(shù)據(jù)庫通過某種方式存儲全鏈信息或部分信息,而這個數(shù)據(jù)庫對鏈內(nèi)成員是透明的實時可見(圖1、圖2)。

因此,如果要篡改區(qū)塊鏈上某個信息塊,就必須在更新間隔的時間內(nèi)完成對全鏈的連鎖修改,而且區(qū)塊鏈里還有完整的加密措施,所以這幾乎是不可能完全的任務。此外,這些底層技術也不是對互聯(lián)網(wǎng)基礎設施的根本性變革,而是在現(xiàn)有互聯(lián)網(wǎng)基礎設施的基礎上,加上“區(qū)塊”標準、算法層、加密層、共享分布式數(shù)據(jù)庫和交易機制等以及必須的軟硬件等。按照比特幣創(chuàng)始人的設想,這個系統(tǒng)本身需要的基礎設施其實非常少。

區(qū)塊鏈對金融行業(yè)的意義和影響

區(qū)塊鏈對于金融行業(yè)和社會金融基礎設施來說有著巨大的影響,尤其是通過社會金融體系的變革來顛覆現(xiàn)有的商業(yè)體系和商業(yè)模式。區(qū)塊鏈具有超越金融服務,深刻影響整個數(shù)字世界并成為網(wǎng)絡交易技術基礎的巨大潛力。它還可能極大地改變多邊商業(yè)網(wǎng)絡,從而大幅降低成本和風險并革新業(yè)務模式,因此銀行和風投一直熱衷于對該領域進行投資。

對于歐美市場來說,區(qū)塊鏈更多的意義在“金融+互聯(lián)網(wǎng)”。歐美金融體系已經(jīng)發(fā)展多年,其中美國具有世界上最發(fā)達、最多樣化的金融市場。自18世紀80年代起步,200多年來美國現(xiàn)代銀行業(yè)數(shù)量經(jīng)歷了由少到多而又到少的過程。根據(jù)美國聯(lián)邦政府的有關統(tǒng)計,美國銀行數(shù)量在1921年達到歷史峰值31000余家后開始衰減,其中很大原因是中小銀行的兼并、并購與倒閉。

由于美國為私人銀行制,出現(xiàn)了大量的中小銀行,各家銀行都有自己的IT系統(tǒng)。而且美國各級聯(lián)邦政府、州政府以及地方政府對金融業(yè)的管制和監(jiān)管差異巨大,出臺了多種非常復雜的條例,導致美國各銀行的IT系統(tǒng)負擔沉重。而且美國各銀行之間的競爭也非常激烈,信用卡等消費金融業(yè)務的競爭為IT帶來了巨大的壓力。

區(qū)塊鏈在很大程度建立了一個虛擬的超級銀行,把各家銀行的IT都連入了這個超級的共享賬本,極大減輕了跨銀行業(yè)務和銀行對銀行業(yè)務的成本、縮短了時間、提高了效率。因為區(qū)塊鏈推行統(tǒng)一的數(shù)據(jù)結構和數(shù)據(jù)標準,同時通過程序和算法自動維護整個分布式共享賬本里的數(shù)據(jù),極大降低了各銀行的人工成本,因此歐美對于區(qū)塊鏈的熱情十分高漲。

對于中國來說,由于金融業(yè)整體處于國家監(jiān)管狀態(tài),銀行主體為國有銀行和商業(yè)銀行而非私有銀行,因此就中美兩國的金融體系來說,區(qū)塊鏈并未像在美國金融市場那樣引起廣泛關注。但中國金融業(yè)的從業(yè)者其實一直在關注區(qū)塊鏈技術的發(fā)展,特別是當區(qū)塊鏈技術從金融領域擴展到其它行業(yè)時,就是“互聯(lián)網(wǎng)+金融”的場景。

區(qū)塊鏈從本質上來說必須要有多方參與才能構成區(qū)塊鏈,一家企業(yè)或一個人是無法形成區(qū)塊鏈的。因此,區(qū)塊鏈實際上就是產(chǎn)業(yè)鏈,這才是區(qū)塊鏈的真正意義所在。把一個產(chǎn)業(yè)上下游的企業(yè)都納入到一個區(qū)塊鏈中,再加入銀行和金融機構在其中,就能形成一個產(chǎn)業(yè)互聯(lián)網(wǎng),而且是基于一個全行業(yè)共享賬本的產(chǎn)業(yè)互聯(lián)網(wǎng)。在區(qū)塊鏈基礎之上的產(chǎn)業(yè)互聯(lián)網(wǎng),將徹底打破本產(chǎn)業(yè)內(nèi)企業(yè)的邊界,銀行和其它金融機構也才能創(chuàng)造出真正創(chuàng)新的金融產(chǎn)品。

基于區(qū)塊鏈技術,全行業(yè)都能看到透明的共享賬本里數(shù)據(jù)的實時變化,比如玩具貨運公司的貨物運到了哪里、運貨合同執(zhí)行到了哪一步、付款流程進行到了哪個階段、玩具零售商的庫存情況如何、門店的實時銷售數(shù)據(jù)、銀行對于上下游各方的借貸情況等等,從而形成了一個全行業(yè)的實時大數(shù)據(jù)圖,而且是帶有金融信息的有價值的一張視圖。由于掌握了全行業(yè)的信息,銀行的風險控制能力與水平也有了大幅提升,可以設計出更多的信貸和金融產(chǎn)品。

在目前的銀行業(yè)務中,最有可能應用區(qū)塊鏈的是多方參與的與價值轉移相關的業(yè)務場景,如支付結算,貿(mào)易金融,票據(jù)管理,跨境支付,抵押品管理,銀團貸款,行內(nèi)結算等等,在合同管理、監(jiān)管監(jiān)督方面區(qū)塊鏈也會有廣泛的應用。

在更廣泛的跨地域跨國家合作中,例如中國政府提出的“一帶一路”,因為中國的銀行在海外的網(wǎng)點和業(yè)務比較多,可以用區(qū)塊鏈的方式,讓“一帶一路”參與的各國商業(yè)銀行把投資、資金流動、貸款等都放在區(qū)塊鏈上實現(xiàn)。

區(qū)塊鏈的技術體系

根據(jù)比特幣創(chuàng)始人中本聰?shù)脑O想,區(qū)塊鏈網(wǎng)絡通過隨機哈希散列(Hashing)對全部交易加上時間戳(Timestamps),將它們合并入一個不斷延伸的基于隨機哈希散列的工作量證明(Proof-of-Work)的鏈條作為交易記錄,形成的交易記錄將不可更改,除非重新生成全部的工作量證明鏈條。只要誠實的節(jié)點能夠控制絕大多數(shù)的CPU計算能力,就能使得攻擊者事實上難以改變交易記錄。節(jié)點之間的工作大部分是彼此獨立的,只需要很少的協(xié)同,每個節(jié)點都不需要明確自己的身份。

區(qū)塊鏈在技術特殊的先進性,與原先的HTTP和互聯(lián)網(wǎng)的網(wǎng)頁相比,沒有特別的技術。但是,它最核心技術結構包括四個方面:共享賬本、智能合約、隱私保護和共識算法。

共享賬本

區(qū)塊鏈認為賬本不是銀行私有的賬本,而所有參與者的賬本,通過共識機制讓所有參與都認可這是唯一正確的賬本。例如消費者只要認可這個賬本,資金就自動劃進來了。分布式存儲的一個好處就是,一旦網(wǎng)絡上的節(jié)點壞了,那么賬本還存在,這是因為整個區(qū)塊鏈是建立在數(shù)學基礎上。

資產(chǎn)在不同的賬本之間轉移是有登記機制的,轉移的過程通過哈希算法生成一段字符集,這個字符集在密碼學上稱為標準的SHA算法。SHA算法被證明是明文加密,通過密文無法推出明文,因此無法反向操作。而密文的長度并不會無限增長,賬本的每一個下面的鏈接都可以代表前面所有的交易之和,但是存儲的空間不會無限增大。通過很簡單的數(shù)學原理,把一個又一個交易記錄連接起來,既可以存儲又不能更改。

智能合約

智能合約是在整個區(qū)塊鏈體系里,與商業(yè)最相關的一塊。現(xiàn)代商業(yè)體系中,兩個商業(yè)主體在完成交易的過程中,合約的履行往往涉及到第三方管理,比如中間的運貨環(huán)節(jié)是由倉庫結算等。智能合約在區(qū)塊鏈里就是一段計算機的代碼,區(qū)塊鏈執(zhí)行到鏈條的一定程度時,如果滿足了相關條件,合約就會自動執(zhí)行。

隱私保護

在區(qū)塊鏈技術中,還提供了權限控管,所有的交易的可視性都可控。比如中國銀行與建設銀行有交易,交易對雙方可見。但是建設銀行和工商銀行之間交易,中國銀行沒有必要看,這就是登陸的權限控制以及各個交易之間的權限控制。所以如果推行了區(qū)塊鏈,監(jiān)管就更容易了,不再需要每個銀行報送報表,整個社會成本就降低了,因為可以在區(qū)塊鏈里隨時了解各家銀行的資金、交易是否有問題。

共識算法

共識如果從區(qū)塊鏈應用的角度來看,不是技術問題,而是社會管理和社會參與的問題。比特幣是區(qū)塊鏈的一個應用,但它的共識算法很簡單,就是按工作量計算,只要能夠證明工作量大,就有投票權,從而決定區(qū)塊的生成和走向。還有的共識機制如權益證明或者加權的權益證明。IBM對區(qū)塊鏈觀點,最主要的就是共識算法,共識算法的改變決定了區(qū)塊鏈運用于不同的場景。而一個通用區(qū)塊鏈應用平臺應該提供可插拔的共識算法以適應不同的應用。

全球區(qū)塊鏈產(chǎn)業(yè)的發(fā)展和趨勢

目前,區(qū)塊鏈技術正如同颶風一般席卷整個金融服務行業(yè),并進一步擴展到其它行業(yè)。就像20世紀90年代互聯(lián)網(wǎng)出現(xiàn)大繁榮,隨之而來的技術替徹底改變商業(yè)游戲規(guī)則一樣,區(qū)塊鏈正在逐步改變一些行業(yè)的運行規(guī)則。

在技術變革方面,IBM與Linux基金會合作,不斷豐富和發(fā)展開放區(qū)塊鏈技術體系HyperLedger。HyperLedger目前匯集了全球超過40家金融、科技及區(qū)塊鏈技術團隊。通過與開放源代碼的Linux基金會合作,IBM希望推進技術真正走向商用。實際上,要實現(xiàn)區(qū)塊鏈的全部潛力,必須以非專有的技術標準為基礎,以確保系統(tǒng)的兼容性和互操作性。只有開放,區(qū)塊鏈才能得到廣泛采用,創(chuàng)新才會更活躍。

在國家區(qū)塊鏈聯(lián)盟方面,2016年4月25日日本成立了首個區(qū)塊鏈行業(yè)組織“區(qū)塊鏈合作聯(lián)盟(BCCC)”,該組織由30多家對區(qū)塊鏈技術感興趣的日本公司組成。BCCC主席Yoichiro Hirano同樣認為,區(qū)塊鏈推動了每個行業(yè)信息系統(tǒng)的改革,而不僅僅是互聯(lián)網(wǎng)金融。

而在2016年4月19日,中國分布式總賬基礎協(xié)議聯(lián)盟(ChinaLedger)在北京成立。ChinaLedger由中證機構間報價系統(tǒng)股份有限公司、萬向區(qū)塊鏈實驗室等11家公司發(fā)起,主要目標是利用并改進區(qū)塊鏈技術,滿足中國商業(yè)及行業(yè)標準的要求,以及確保符合國家監(jiān)管環(huán)境。

2016年5月,平安保險集團則宣布加入國際R3分布式分類賬聯(lián)盟,與其它金融機構一起共同開發(fā)基于分布式共享賬本技術的創(chuàng)新型商務應用。R3聯(lián)盟是由各國大型銀行和金融機構組成的分布式賬本聯(lián)盟,主要研究區(qū)塊鏈技術之上的金融交易架構。

在國內(nèi)的供應鏈金融、數(shù)字票據(jù)、P2P理財、電子貨幣、小額信貸、跨境支付、抵押品管理及合約執(zhí)行等互聯(lián)網(wǎng)金融領域,區(qū)塊鏈技術都有著廣泛的應用前景,可以更好地對接金融機構與非金融企業(yè)。目前,在區(qū)塊鏈投入實際的應用場景中,積分管理平臺和產(chǎn)品溯源領域有實際的應用。

而未來幾年內(nèi),區(qū)塊鏈最激動人心、規(guī)模最大的應用領域之一,就是物聯(lián)網(wǎng)。區(qū)塊鏈解決了物聯(lián)網(wǎng)海量設備和節(jié)點之間的信任問題及金融交易。各種設備將能夠與基于區(qū)塊鏈的分類帳戶相互溝通,以更新或驗證智能合約。例如,當連接物聯(lián)網(wǎng)的數(shù)據(jù)包沿多個分布點傳送時,該數(shù)據(jù)包的位置和溫度等信息可在區(qū)塊鏈上實時更新,各相關方動態(tài)分享數(shù)據(jù)包的信息和狀態(tài),以確保遵循合約的各項條款。

區(qū)塊鏈技術孕育著對商業(yè)的重新想象。過去幾年中,人們對于科技與業(yè)務的關注大都集中于交互系統(tǒng)——移動、社交與云技術,而記錄系統(tǒng)技術似乎陷入了停滯,乏善可陳。隨后問世的區(qū)塊鏈技術讓我們能以全新的眼光看待這個世界,它極有可能完全改變商業(yè)合作以及人們與社會互動的方式。從銀行與航空公司訂票系統(tǒng)到社會保障以及與車管所的互動,每一件事情均有可能發(fā)生改變。

(作者單位:IBM大中華區(qū))

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中華手工(2017年2期)2017-06-06 23:00:31

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

中外會展(2014年4期)2014-11-27 07:46:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03