摩根大通與富國銀行逆勢擴張秘籍

2016-05-14 13:37:41劉明彥

銀行家 2016年7期

關鍵詞:銀行

劉明彥

巨頭,2015年摩根大通凈利潤為244億美元,富國銀行為229億美元,是美國最賺錢的兩家銀行,令老牌國際銀行花旗、美國銀行望其項背。摩根大通與富國銀行之所以能夠安然度過金融危機難關,并實現逆勢增長,關鍵于其注重傳統銀行業務,尤其對社區銀行業務(零售銀行)高度重視,而不是過度依賴投資銀行業務。在中國經濟步入新常態之際,如何在風險可控的前提下實現業績持續增長,是銀行業面臨的新挑戰。管中窺豹、一葉知秋,我們對摩根大通和富國銀行近幾年業務結構、利潤、渠道的變化趨勢進行分析,也許能夠為中國銀行業的發展提供一些參考。

摩根大通銀行:零售與投行業務并重

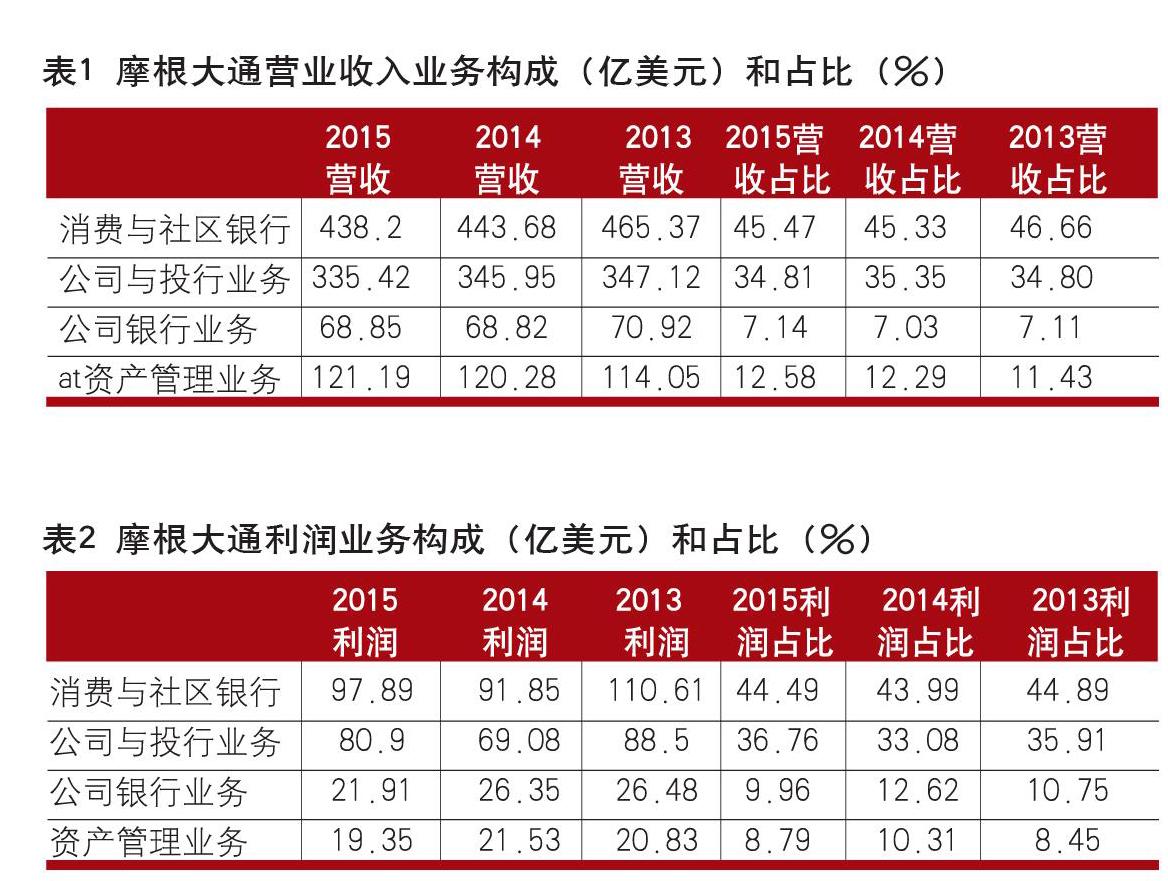

收入與利潤結構

摩根大通的業務主要由消費與社區銀行、公司與投資銀行、公司銀行和資產管理業務四部分組成,從營業收入角度看,消費與社區銀行(零售銀行)業務是該行最主要的收入來源,近三年收入收入占比在45%以上,第二大業務收入來源是公司與投行業務,主要是非利息收入,約占該行營業收入的35%,第三大業務收入來源于資產管理業務,約占總收入的12%,占比最小的業務是公司銀行業務(也譯為商業銀行業務),收入占比僅為7%。(見表1)

從凈利潤構成看,摩根大通的利潤業務占比與收入占比基本一致,近三年的數據顯示,凈利潤第一大來源是消費與社區銀行業務,占總利潤的44%,第二大利潤來源是公司與投行業務,占比約為35%,第三大利潤來源是公司銀行業務,平均占比為11%,資產管理業務利潤占比約為9%,表明公司銀行業務利潤率略高于資產管理業務。(見表2)

消費與社區銀行業務

主要包括消費與小微金融業務、住房抵押業務、銀行卡與商 業方案及汽車金融業務三大業務,其中消費與小微金融業務包括消費銀行、大通財富管理和小微金融業務;住房抵押業務包括住房抵押貸款、住房抵押服務和商業地產業務;銀行卡與商業方案及汽車金融業務包括信用卡、商業方案、汽車金融和學生金融。

消費與社區銀行業務收入主要是凈利息收入,即傳統的貸款業務,與想象的小微金融高占比不同,摩根大通零售銀行業務貸款主要投入在住房按揭貸款(2040億美元)、信用卡貸款(1260億美元)和汽車金融(640億美元),小微金融貸款余額僅200億美元;非利息收入中,主要由銀行卡管理費(55億美元)、存貸款手續費(32億美元)和抵押貸款手續費(25億美元)。與中國銀行業普遍免收客戶賬戶管理費不同,賬戶管理費是美國銀行業重要的非利息收入來源。(見表3和表4)

公司與投資銀行業務

公司與投資銀行業務是由公司銀行、金融市場和投資者服務業務構成,為全球公司客戶提供廣泛的投資銀行、市場營銷、主經紀人、國債及股票相關服務。

表5顯示,摩根大通公司與投行業務非利息收入占比達70%,主要由委托交易收入(經紀費99億美元)、投資銀行傭金(67億美元)和資產管理收入(45億美元)構成。可見,摩根大通銀行非利息收入高與綜合化經營關系密切。

公司銀行業務

摩根大通的公司銀行業務主要對年收入在2000萬美元到20億美元間的公司、市政府、金融機構和非營利組織提供綜合化金融服務,也為房地產投資者及所有者提供金融服務。受利率市場化和金融脫媒的影響,摩根大通公司銀行業務的客戶主要是中型公司客戶,大公司客戶主要通過金融市場融資,小型公司因高風險未能進入摩根大通的公司客戶范圍。

摩根大通的公司業務主要收入來自凈利息收入,占比約為65%,可見該行為中型企業提供的金融產品主要是貸款,非利息收入中存貸款手續費為重要收入來源。(見表6)

資產管理業務

摩根大通的資產管理業務管理著客戶的2.4萬億美元資產,這些客戶包括遍布全球各個市場的機構、高凈值個人和個人投資者,資產管理提供的投資管理涉及股權、固定收益證券、另類市場和貨幣市場基金。

表7顯示,摩根大通資產管理業務收入的79%來自非利息收入,主要是資產管理費、手續費及傭金等,而對客戶提供貸款或墊款業務的收入占比為21%,這屬于銀行典型的中間業務收入。

員工數量及服務渠道

員工數量五年間減少近10%。受交易渠道電子化及金融自助服務的發展,摩根大通員工數量從2011年的259940人降至2015年234598人,員工數量減少近10%。(見圖1)

傳統渠道作用弱化,機構網點數量開始減少。圖2顯示,摩根大通機構網點數量從2011年到2013年增加了122家,之后機構網點開始減少,到2015年降至5413家,兩年減少217家,表明摩根大通在主動裁撤機構網點。

考慮到手機銀行和網上銀行自助功能替代影響,摩根大通

ATM機數量2013年以來減少12%。2013年成為摩根大通ATM機數量變化的轉折點,之前增加的趨勢被逆轉,2014年該行減少ATM機超過2000臺。(見圖3)

網銀客戶數持續增長,五年增幅超三成。2011年摩根大通網銀客戶數為2975萬戶,到2015年已高達3924萬戶,五年增加近950萬戶,增幅高達32%。(見圖4)

活躍手機銀行客戶數量猛增,成為重要的新興渠道。2011年摩根大通活躍手機銀行客戶數為820萬戶,到2015年已高達2181萬戶,增幅高達178%。智能手機技術和電子商務的快速發展極大促進了手機銀行的普及和運用。(見圖5)

富國銀行:社區銀行與交叉銷售為支柱

收入與利潤結構

富國銀行是以社區銀行業務為特色的大型銀行,其業務主要由三部分構成,即社區銀行、公司銀行(批發銀行)、財富與投資管理業務,其中社區銀行業務(零售銀行)收入占該行營業收入的54%,是該行的業務支柱,公司銀行業務收入占比約為29%,第三大業務是財富與投資管理,主要是金融市場與投資銀行業務,約占該業收入的17%。(見表8)

利潤構成通常與收入構成一致,富國銀行三大業務利潤構成分別是,社區銀行占56%,公司銀行占34%,財富與投資管理約占9%,可見公司銀行的收益率明顯高于財富與投資管理。(見表9)

社區銀行業務

富國銀行的社區銀行業務為個人和小企業客戶提供完整的、多元化金融產品和服務,包括支票與儲蓄賬戶、借記卡與信用卡、汽車金融、學生貸款和小企業貸款。另外,還包括投資、保險和信托服務及按揭貸款、住房凈值貸款等產品。社區銀行網點同時對其他業務進行交叉銷售,客戶持有產品數量為6.11個。

從收入構成看,社區銀行收入主要由凈利息收入構成,占比約為60%,其余40%收入來自非利息收入。非利息收入主要由按揭貸款手續費(占比30%)、銀行卡管理費(占比17%)、存款賬戶服務費(占比15%)、投資損益(占比16%)、信托與投資收入(占比14%)構成。(見表10)

公司銀行業務

富國銀行公司銀行業務,也譯為批發銀行業務,主要為年銷售額超過500萬美元的全球企業提供金融方案,其產品和業務包括小企業金融、中間市場商業銀行業務、政府和機構銀行業務、大公司銀行業務、商業地產業務、現金管理、國際銀行業務及其他投資銀行業務。富國銀行公司銀行業務注重交叉銷售,客戶平均持有產品數超過7個。

富國銀行公司銀行業務收入中非利息收入占比為45%,公司銀行業務中主要收入來源于存款賬戶服務費和其他收費(占比43%)、投資銀行業務(投資銀行和其他投資收益占比34%)和保險業務(占比近14%)。(見表11)

財富與投資管理業務

富國銀行的財富與投資管理業務為其咨詢、私人銀行、機構退休金與信托及資產管理業務的客戶提供一攬子、個性化的財富管理、投資、退休金管理等產品與服務。通過交叉銷售,財富與投資管理業務的家庭客戶持有產品數為10.55個,較上期小幅提升。(見表12)

員工人數相對穩定。實行社區銀行戰略,意味著需要相對龐大的員工隊伍。圖6顯示,除2013年員工較上年減少4300人(約1.7%)外,員工數量總體保持穩定,近三年保持在26.5萬人。

機構網點縮減趨勢明顯。受電子渠道替代效應影響,2011年富國銀行減少機構網點200家,2010年到2015年六年間機構網點減少350家,占比約5%。雖然富國銀行非常重視社區商店這種物理網點的作用,但裁減物理網點仍是大勢所趨。(見圖7)

自助服務設備ATM機逆勢增加。與摩根大通大幅減少ATM機的做法不同,富國銀行ATM機構持續增加,2015年達13000臺,較2010年增加804臺,但在富國銀行并未發現手機銀行、網上銀行等電子渠道對ATM機自助服務的替代作用。(見圖8)

網上銀行和手機銀行客戶數量飆升,電子渠道重要性上升。2010年富國銀行網上銀行客戶數為1830萬戶,到2015年底達到2600萬戶,增幅高達42%。與此同時,隨著智能手機的快速發展,富國銀行手機銀行客戶數由2010年的470萬戶猛增至2015年的1600萬戶,大增240%。(見圖9和圖10)

成功穿越經濟周期國際大型銀行的特征

2008年金融危機之前,花旗與美國銀行是美國、乃至全球金融巨頭,但在次債危機的打擊下,兩家銀行均遭受重創,花旗更是在政府的求助下才免于破產,但摩根大通與富國銀行卻成功穿越經濟周期,在金融危機中保持盈利,并實現了逆勢擴張,之所以這樣,關鍵原因是其穩健的業務與收入結構。通過以上分析,我們可以得出以下簡單結論:

強大的零售銀行業務是銀行穩健經營的基石。資料顯示,摩根大通與富國銀行零售銀行收入和利潤占比均超過40%,其中富國銀行社區銀行業務收入占比高達54%,利潤占比高達56%,摩根大通銀行的消費與社區銀行業務收入占比為44%,利潤占比為45%,正是由于零售銀行客戶眾多、業務和資產分散,不僅可以就對利率市場化和金融脫媒的影響,而且在金融市場動蕩的金融危機期間免受資產減記的沖擊。

以賬戶管理費和傭金為主的非利息收入構成及超過40%的占比是銀行提升盈利能力的關鍵。過去國內一直有一種觀點,認為銀行的非利息收入比利息收入更穩定,但金融危機改變了人們的看法,因為非利息收入的構成不同,其風險不同,過度依賴證券及衍生品投資收益的非利息收入比由手續費、傭金和賬戶管理費構成的非利息收入風險高出許多。資料顯示,2015年摩根大通的非利息收入占比為53%,富國銀行的非利息收入占比為47%,非利息收入主要來自賬戶管理費、銀行卡手續費、傭金等,基本未涉及高風險的金融衍生品,金融危機之前也是如此。摩根大通與富國銀行之所以能夠實現如此之高的非利息收入占比,前者的優勢是領先同業的投資銀行業務,后者擁有全球最成功的交叉銷售。

傳統服務渠道正在弱化,以網上銀行、手機銀行為代表的電子銀行渠道重要性日益加強。機構網點和ATM機相對網上銀行和手機銀行被視為傳統服務渠道,資料顯示,2013年以來摩根大通機構網點持續減少,由5630家降到5413家,同期該銀行ATM機數量從2萬臺降到不足1.8萬臺;富國銀行2010年到2015年六年間機構網點減少350家。與此同時,兩家銀行的網上銀行客戶數均出現大幅增加,2011年到2015年摩根大通網銀客戶數增加近950萬戶,增幅為32%;與此同時,富國銀行網銀客戶數增加360萬戶,增幅為16%。手機銀行方面,2011年到2015年摩根大通活躍手機銀行客戶數大增1361萬戶,增幅高達178%;期間富國銀行手機銀行客戶數增加870萬戶,增幅為119%。

(作者單位:中國民生銀行)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31