從年報數據看私人銀行業務發展的兩個新趨勢

2016-05-14 13:37:41王增武

銀行家 2016年7期

關鍵詞:銀行

王增武

自2007年中國銀行與蘇格蘭皇家銀行合作推出私人銀行業務起的近10年來,商業銀行的私人銀行業務歷經萌芽期和成長期,目前應處于發展期,或者說發展期的初級階段。做出上述判斷的主要理由是進入2015年以來,私人銀行的資產管理規模(Asset Under Management, AUM)以及客戶數量一舉扭轉前期的持續下滑態勢,各項指標均進入穩步上升軌道,如AUM增長36%,客戶數量增長27%,增速均高于2014年的增速(表1)。目下,國內私人銀行市場在AUM、戰略定位和產品模式三個方面的新特點如下。

招行的AUM獨占鰲頭。分機構來看,2015年,招行、工行、建行、中行和農行私人銀行部的AUM加總為4.55萬億人民幣,占所有樣本AUM6.32萬億的72.01%。從表2可以看出,2014年以前,招行與工行的AUM位列第一或第二,其中2013年和2014年招行的AUM略高于工行的AUM,二者之差的奇異點發生在2015年,招行的AUM為1.25萬億,而工行的AUM僅為1.06萬億,這表明招行AUM超越工行AUM的幅度實現了歷史性的跨越,為17.29%。招行的“異常”表現是曇花一現還是趨勢性的嬗變,有待于接下來一段時間的持續觀察。

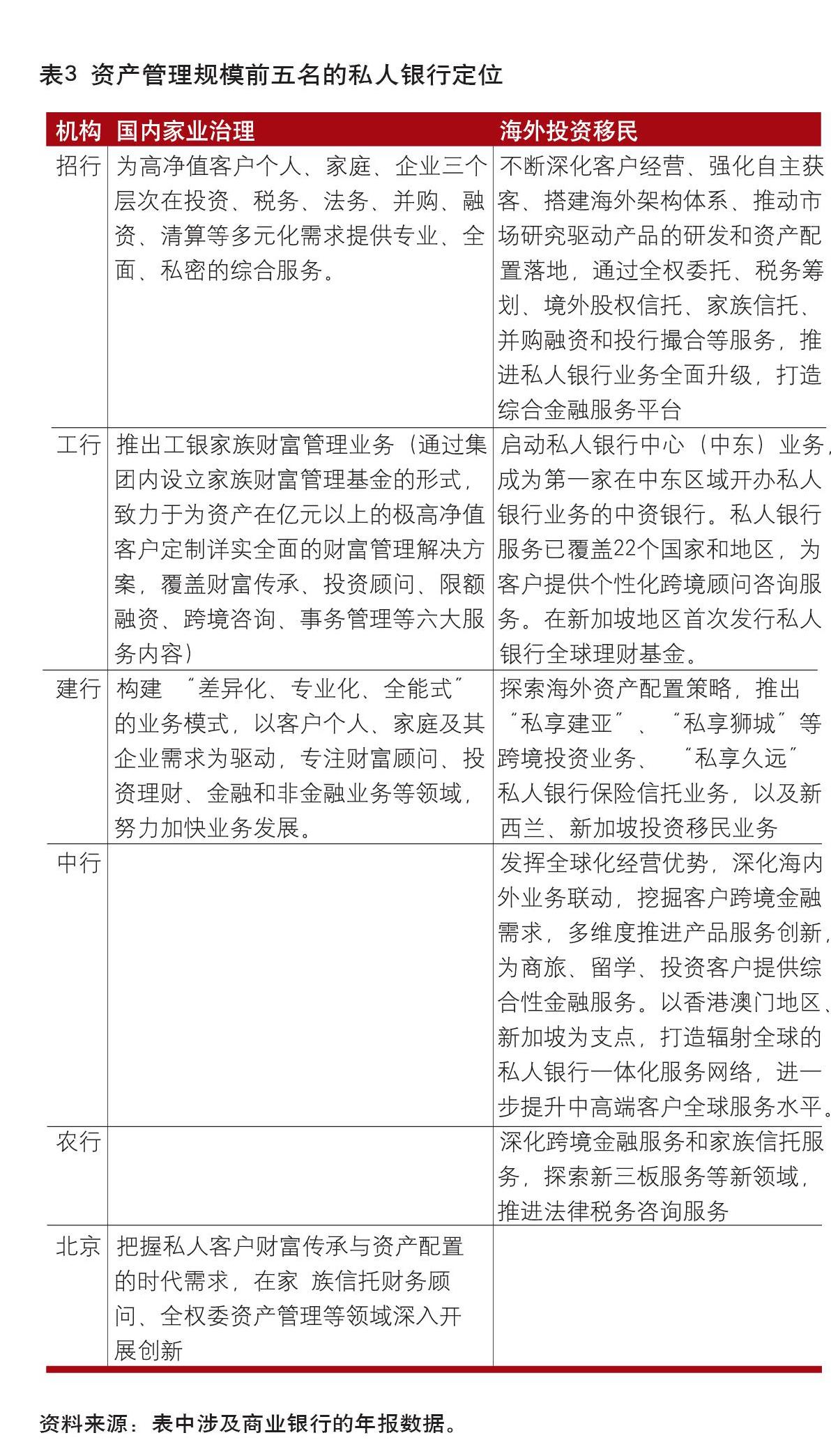

國內家業治理和海外投資移民的兩大戰略定位。一個自然的問題是AUM前五名的私人銀行為何能成為前五名?為此,我們想通過對前五名商業銀行年報中關于私人銀行的定位的文本分析來尋求答案。如表3所述,排名前兩位的招行和工行以及在2015年增速較高的建設銀行均聚焦于國內家業治理和海外投資移民兩大定位,排名第三和第四的農業銀行和中國銀行雖然在其年報中都提高到國內家業治理和海外投資移民兩項業務中的相關內容,但他們的缺陷則是不聚焦,而2013年起步的北京銀行則深挖家族信托等國內家業治理業務,短短幾年內也取得了不俗業績。簡言之,與國內的家業治理以及海外的投資移民相關的業務應是私人銀行業務乃至國內財富管理市場的發展方向,也是下一波市場行情的主要推動力。如招商銀行在家業治理方面的定位是“為高凈值客戶個人、家庭、企業三個層次在投資、稅務、法務、并購、融資、清算等多元化需求提供專業、全面、私密的綜合服務”,在海外投資移民方面的定位為“通過全權委托、稅務籌劃、境外股權信托、家族信托、并購融資和投行撮合等服務,推進私人銀行業務全面升級,打造綜合金融服務平臺”。

建行的“雙法人”資產監管業務模式。2015年,建行私人銀行加強“私享環球”跨境產品服務聯動業務的推動,與建行(亞洲)聯合推出與私人銀行客戶境外資產配置的“私享建亞”業務,優化“私享聯聯”業務流程,將“私享聯聯”業務擴展到澳門、新加坡、悉尼和新西蘭,如“私享澳門”、“私享獅城”等業務,創新豐富其他區域投資移民及留學、置業等配套產品服務。客戶在辦理業務時,只要提供內地建行人民幣定期存單作為資金監管,即可向建行(亞洲)申請港幣貸款,該公司提供的貸款金額最低為100萬港幣,上限為8000萬港幣。客戶保留于建行(亞洲)認可資產的比例越多,貸款成數越高(最高達100%),享受的貸款利率也就越低。同時,建行(亞洲)發放的貸款為無抵押貸款,利息按季償還,本金按年償還,貸款結構設計靈活,貸款期限為1年,按年續期,業務流程簡單、資金安全性高。建行“私享聯聯”的主要特點是建設銀行和建行(亞洲)是兩個不同的法律主體,境內是資產抵押,境外是信用貸款,目前看并不違背現有的外匯管理條例,同時,還非常有利于客戶投資移民業務的發展。

綜上,進入2015年以來,國內私人銀行業務在資產管理規模、機構戰略定位和全球資產配置模式都發生了新的變化,鮮明特點之一是聚焦國內家業治理或/和海外投資移民的機構在2015年不僅取得了不俗業績,而且還展現了不俗的增長潛力。這表明國內家業治理和海外投資移民應是國內私人銀行業務乃至財富管理業務的發展趨勢和未來方向,國內家業治理的代表業務是家族信托,典型案例如北京銀行和北京信托的合作等;海外投資移民的代表業務是資金監管,代表案例如建設銀行和建行(亞洲)的“雙法人”模式等。

(作者單位:中國社科院金融所財富管理研究中心)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31