美國經濟減速與油價飆升的猜想

2016-05-14 17:46:52馮躍威

能源 2016年7期

關鍵詞:企業

馮躍威

進入2016年,全球經濟萎靡不振,各國央行不得不將負利率作為各自貨幣政策工具的首選。而美國,一方面將加息進程變成全球的“哥德巴赫猜想”,另一方面,又不斷通過隱蔽手法操縱聯邦基金利率來打壓美元匯率,使不斷因他國貨幣走弱而雄起的美元匯率低下了高貴的頭顱,與此同時,卻推升了包括原油、有色金屬和糧食在內的國際大宗商品價格。這種全球性貨幣政策博弈會把國際油價推向何方?還會持續多久?

美國經濟的潛在危機

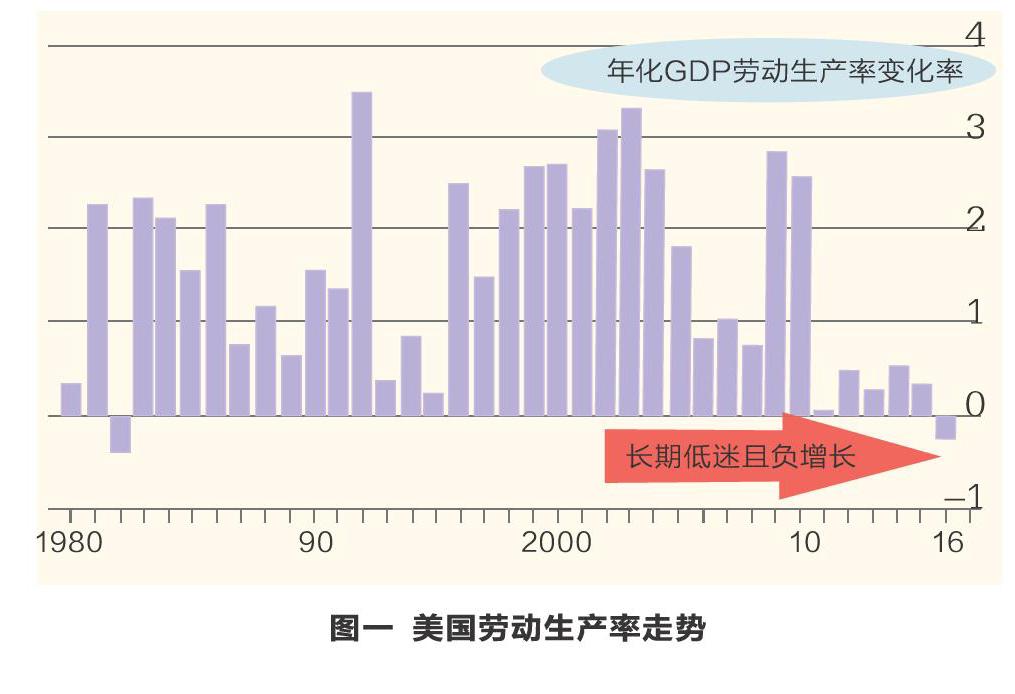

1、生產率下降。自上世紀一戰后,美國國內生產率就始終居于全球之冠,其持續增長性保證了美國至今的領先地位。但2008年金融危機后,雖然通過量化寬松——大量印鈔為美國私人實體企業提高生產率提供了資金支持,但逐步走強的美元卻迅速吞噬著美國國內的生產率。盡管奧巴馬總統進行了一系列經濟刺激和企業扶植政策,但生產率從2010年至今持續萎縮與低迷,進入2016年甚至出現負增長。這也是美國30多年來的首次下滑,凸顯美國經濟增長基石正在遭受侵蝕(見圖一)。

用美聯儲主席耶倫今年5月份的話說,“去年我們似乎是剛剛進入了一場生產效率的危機,如今我們則完全陷入了這場危機,”盡管此前耶倫一再呼吁通過更多的投資、教育、訓練和企業家精神來改變這種趨勢,但都沒能阻止生產率的惡化。

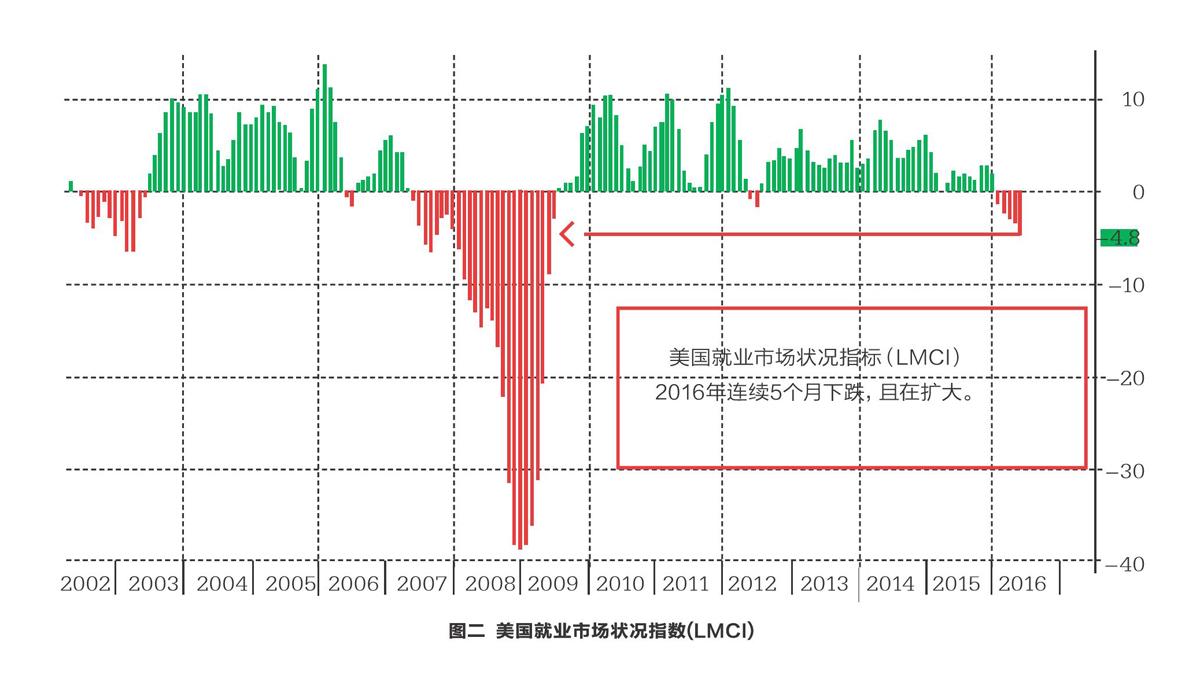

2、就業狀況惡化。在全世界經濟學家都在揣測美聯儲2016年何時加息,加幾次,每次加多少的“哥德巴赫猜想”,以及實體企業不斷窺探包括原油在內的全球大宗商品價格還要跌到哪里去時,只有美聯儲“淡定自如”。

從美聯儲2016年6月發布了美國就業市場狀況指數看(LMCI,該指數是基于美國19個經濟指標綜合構建而成的數學模型計算出來),LMCI跌到了-4.8。不僅預示著美國經濟不樂觀,而且顯示出就業狀況已步入下行通道,是自2008年金融危機以來,美國勞動力市場條件惡化速度最快的時期(見圖二)。

由于聯邦公開市場委員會(The Federal Open Market Committee,FOMC )政策目標是最大化就業率和穩定物價水平,所以,在LMC持續惡化的情況下,美聯儲加息似乎變得越來越不靠譜。

3、證券市場危機四伏。為拯救2008年的次貸危機,美聯儲曾連續6年量寬以及持續實施超低利率的政策組合,讓寬松的貨幣吹生了美國大牛市,暴漲數倍的股市使美國人又重新獲得了“有錢人”的快感。低利率和大牛市又同時引爆了并購和回購市場,反過來又成為推動股市上漲的動力,使美國證券資本市場一片繁榮。

但隨著美元走強,全球包括原油在內的大宗商品價格暴跌和外部環境的惡化,使2010年之后陸續融資擴大生產規模的實體企業出現入不敷出的問題,大量實體企業申請破產保護,銀行等金融機構開始收緊再融資政策,資本市場并購潮也逐漸退卻。其中,2016年前四個月里,美股回購規模下降了38%至2440億美元,創下2009年以來最大降幅。3月份股票回購規模縮減至235億美元,創21個月新低,為證券市場帶來了一絲不安的情緒。

美聯儲加息預期又一直困擾著美國證券市場,一旦變現或美國經濟衰退,其13家證券市場都有可能成為“覆巢”,而其中的股票也難以自保成為“完卵”。若這種風險集中釋放,還將外溢傳導到世界主要證券市場以及全球化程度高的實體企業。

4、債務違約風險劇增。美國企業債務違約風險急劇增加。一方面,新增垃圾債幾近失控。據瑞銀測算,2016年一季度質量較差的企業在垃圾債市場中占比約為40%,規模大約在1萬億美元左右。其中,未償付的企業債券規模高達8.2萬億美元,比十年前上升了77%。商業和工業未償貸款接近2萬億美元,是十年前的一倍有余;另一方面,存量吸收能力也在銳減。在過去的12個月里,垃圾債回收率為22.8%,更遠低于過去25年41.4%的年均值。

通常,如果一個公司信譽評級為B,那它在未來12個月違約概率是10%。而且,未來五年,總計會有4.1萬億美元債券將到期。如果企業無法以負擔得起的價格獲得新資金,他們可能沒有能力贖回債券。甚至在那之前,有些公司可能就會因為要支付利息而耗盡賬上的現金。而這些企業中又以石油等能源企業居多。

據瑞銀提供的數據顯示,高收益債券發行量2016年下降了53%,評級為CCC的低等級債券收益率高達15.2%。風險還在聚集中。屆時整體違約率將為4%,石油和大宗商品領域違約率將高達9%-11%。

面對美國經濟運行狀況中的眾多問題,作為美國貨幣政策大管家的美聯儲主席耶倫(Janet Yellen)比任何人都深知美國經濟運行的真實狀況,在5月書面答復美國國會眾議員Brad Sherman問題時表示,“雖然我不能完全排除在未來非常不利的情況下采用負利率,但在使用這個工具之前,政策制定者需要考慮一系列問題,包括意外后果的可能。”他還著重強調,負利率只能作為最后的手段。可見,美聯儲已將負利率納入其調控美國貨幣政策和提振經濟的重要工具之一。為此,短期(半年內)加息概率不足10%。

如果美聯儲維持現有貨幣政策或選擇負利率政策,有可能會改變人們對包括原油在內的國際大宗商品價格未來運行軌跡的預判,并有可能帶來新的沖擊與套利機會。

在風雨飄搖中探尋國際石油走向

2008年金融危機后,為了拯救金融機構,美聯儲率先印鈔,使大量美元外溢并降低了美元實際購買力,進而使由美元計價的包括原油、糧食、有色金屬等在內的國際大宗商品價格迅速上漲。在全球主要經濟體紛紛跟進印鈔增加各自貨幣供給量后,美元又被迫升值,包括原油在內的國際大宗商品價格又迅速暴跌。因此,出現了WTI油價漲到每桶147美元后又暴跌到次年每桶31美元的“過山車”走勢。只因隨后各主要經濟體貨幣供給處于相對均衡狀態,才保證了WTI油價最近4年維持在每桶95美元左右小幅度擺動,降低了以美元計價的包括原油在內大宗商品價格的波動風險。期間,美元匯率指數與WTI油價之間有著高度負相關關系。

然而,通過三輪超發后,美國資本市場不僅收復了所有下跌失地,而且屢屢創出新高,標普500指數累計上漲近43%,財富效應吸引實體企業開始投資,使失業率從2012年9月的8.1%下降至2014年中期的5.9%、通脹不斷接近2%的目標值、PMI指數從2009年3月時的36飆升至2014年10月的56.3。即使如此,實體經濟因創新不足而對整個經濟貢獻匱乏,以及實體經濟對金融資本市場支撐乏力造成的系統性風險等問題,還是讓美聯儲不得不如期退出量化寬松的貨幣(QE)政策。進而在2014年10月29日,美聯儲發布聲明稱,在10月完成最后一輪150億美元購債活動后,將不再進行此類活動。這意味著自2008年金融危機以來,歷時六年的QE政策正式結束,猶如在全球貨幣戰中率先掛起了“免戰牌”。

正當人們為全球的貨幣戰爭即將結束而欣喜時,2014年10月31日日本央行意外擴大了量化寬松(QQE)規模,將此前60-70萬億日元目標擴大到80萬億日元;歐洲央行在北京時間11月26日下午,借歐佩克決定是否減產的會期中,新上任的歐盟委員會(European Commission)主席容克(Jean·Claude Juncker)在斯特拉斯堡(Strasbourg)歐洲議會上突然拋出3000億歐元的投資計劃。

日歐“聯手”量化寬松,增加貨幣供給,直接導致了美元被動升值,但隨著美國國內經濟的趨淡,美聯儲不斷通過對聯邦基金利率等政策工具進行調控,改變了美元匯率的走勢,同時改變了與大宗商品的價格關系,激發了包括WTI原油在內的大宗商品價格快速跳水,使原油價格再次被“戰爭”。

在油價暴跌的過程中,各種下跌動因不脛而走,什么頁巖油氣革命說、伊朗沙特對決說,懲罰俄羅斯之說、供需不均衡說等不勝枚舉。期間,類似高盛、摩根那樣的國際投行、金融中介機構以及西方主流媒體全都樂此不疲地為國際油價下跌創造著學說,國內主流社會也慷慨地投入資源進行研究,并毫不吝嗇地海納著“百川”。結果,在我們還在忙于分辨這些學說對錯與利弊的時候,被掩蓋在油價沿下跌走勢陸續變現的風險卻毫不留情地施加到了中國的石油企業上。

為應對油價暴跌的被動局面,國內眾多石油企業在油價下跌中被迫進行了許多經營策略上的痛苦調整。比如,從2015年1季度開始陸續減產,并同時大幅降低員工收入,終止續簽到期的用工合同,在此基礎上又實行了輪休制,但這些措施都沒能抵擋住油價持續下跌給實體石油企業帶來的對經營績效的沖擊。

盡管WTI油價在2016年2月17日戛然停止下跌,并反轉開始向上。但后續行情會怎樣走,走勢性質是什么?又成為人們關注的重點。美元與油價成負相關關系,美國國內經濟又決定著美聯儲不會讓美元繼續強勢。因此,隨著美元刻意走弱,油價整體向上的趨勢應該可期。

通過用金融投資學中的波浪理論、纏論和動力指標等多工具組合進行研究,WTI油價走反轉行情的可能性極大。若用波浪理論推測,可能的走勢之一是:三浪(三)4;二是向更大級別的行情擴展,走出大一浪的(三)3(4)(表示油價正在走大一浪里面的三浪中三子浪內的第四回調子浪)。前者發生的概率在85%以上,后者發生的概率在60%左右。雖然它們都已經進入了波浪理論確定的主升浪中,但前者偶遇黑天鵝事件重新進入下跌趨勢的可能性不足15%。而后者會接近40%,因此,推定WTI油價后續走三浪(三)5的概率最大。

由于市場是聰明的,市場行為涵蓋了一切。眾多供需數據、開工率、投資率、地緣政治沖突、制裁與走私、頁巖油氣革命等等一切行為都必須通過貨幣在市場上買賣來體現出來,即油價漲跌波動的內動力來自美聯儲貨幣政策引導下的美元在石油金融市場上的聚集和消散,這些行為又全都是通過美元反映在了油價上,因此,只要知道美聯儲的貨幣政策,搞明白了、研究透了油價走勢概率,并進行必要的風險管理,資產配制就有了依據,實體石油公司的經營安全才能有份保障,油價暴跌或飆升也不再是什么可怕事件。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26