五大勢力齊聚 2016云服務市場關鍵年誰將登頂?

2016-05-14 22:12:09徐姍姍

通信產業報 2016年6期

關鍵詞:服務

徐姍姍

當下,相信絕不會再有人懷疑云計算的趨勢和能量,中國云服務市場2015年以超過20%的增長速度位居世界市場增速的前列。回看2015年,國內云計算市場呈現混合云成為云服務熱議的應用場景,企業級云應用持續升溫,智慧城市和工業等重點行業應用引導云計算重要市場,垂直行業的云應用取得突破。

幾年下來,業界一路見證了云計算推動消費產品和企業級產品領域的偉大創新,并且成為不同規模組織的新常態。自2008年美國政府將云計算視為一場信息技術的革命,到今天,我國智慧城市、“中國制造2025”、“互聯網+”等戰略的普惠作用之下,云服務整體規模的增長將會繼續保持高速增長。

2016年注定將是云計算市場各大玩家相互角力之年,變革的力量正不斷積蓄和擴充。

五大陣營界限分明

在國內,云服務市場里面的玩家種類豐富,來自不同背景領域的玩家聚焦領域、市場目標均有所差別,發展都非常迅速,從過去的市場表現來看,五大陣營勢力分割明顯。

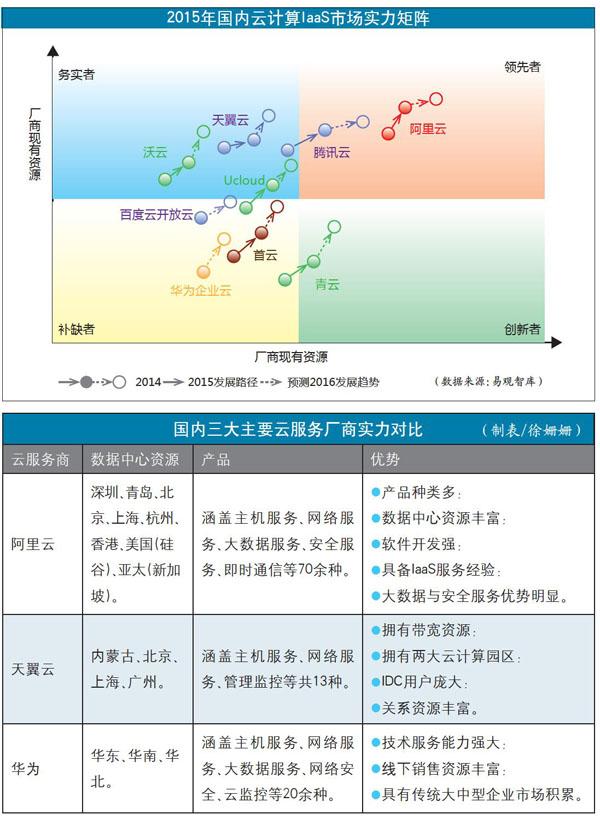

互聯網巨頭無疑是國內云服務市場最有力的競爭者,互聯網行業更是云計算發展最重要的空間。以阿里云、騰訊云、百度開放云為代表,互聯網巨頭們作為云計算最初的使用者和能力提供者,依托自身業務優勢,累積豐富的IaaS服務經驗,互聯網行業強大的創新能力在其產品與服務的更新升級中可見一斑,產品種類豐富,升級迅速,在國內市場穩站先鋒。其中,阿里云在2015年以近30%的市場占有率登頂,留給對手較大的追趕空間。

運營商進軍云服務市場具有先天優勢,中國電信“天翼云”、中國聯通“沃云”、中國移動“移動云”,國內三大運營商均以打造自有云計算品牌為核心,依托雄厚的帶寬資源和歷史關系積累,在政務、教育、醫療和能源電力行業和智慧城市、制造業等國家戰略核心領域展開攻勢。雖然運營商因自身體制所限,研發和創新能力稍弱,但由于壟斷的帶寬資源優勢和IDC用戶積累,在國內云服務市場形成強勁競爭力。其中,尤以天翼云表現最為突出,在2015年市場規模占據前列。

國際廠商,以微軟、Oracle、亞馬遜、IBM等為代表,在海外具備雄厚數據中心、業務創新等方面優勢,擁有為各種類型及規模的企業提供技術服務支持的經驗。近兩年,國際廠商逐漸解決“落地”難題,通過與國內合作伙伴的優勢互補,正在進一步加快分搶國內市場的進程。IBM近期也宣布與世紀互聯的合作,預計2016年將正式進入中國公有云市場。

此外,傳統設備商強勢切入云計算市場,發展迅速。如華為、愛立信等戰略轉型之后,技術實力不容小覷,同時在業內具備“口碑”效應,其強大的線下銷售團隊和技術服務團隊是互聯網廠商望塵莫及的,這也成為其迅速成長的最強動力。

眾多的技術性創業公司的加入不斷給云服務市場帶來波動。青云、Ucloud、網宿、首云等品牌已經在云服務市場耳熟能詳,這些挑戰者業務靈活,資金充沛,更容易專注于細分領域、提供專有服務,也不失為中小企業上“云”的好幫手。

如何把握關鍵年

根據IDC發布的數據顯示,2015年,全球公有云市場規模達到700億美元,而國內公有云市場規模達到近10億美元,IaaS市場占比更是上升到54%。更有數據顯示,IaaS市場2015年增長率達到76%,滲透率高達19%,在國內公有云市場上強勢占據主導地位。

展望2016年,我國云計算產業規模將高速增長,市場供求因素將同時引導2016年云計算基礎設施繼續快速增長,與此同時,具有更多增值服務空間的SaaS模式將在國內迎來高速增長的階段,大數據也將帶動PaaS模式的迅速崛起,混合云作為重要的未來場景,各大服務商紛紛布局。

產業格局迎來洗牌的關鍵階段,國內云計算企業在全球的影響力也將進一步擴大。

從不同角度出發進軍云計算的勢力,在這一年里將展開真正的角逐。

互聯網企業將盡力繼續保持自己的領先地位,積極拓展業務。相信如阿里云或將加力擴大其線下銷售和技術團隊,擴大其在大數據“數加平臺”的領先優勢,在視頻業務、移動業務、即時通信等業務方面繼續加碼,與傳統IT陣營和其他互聯網巨頭一爭高下。

傳統IT企業將發起全面進攻,通過增加數據中心建設等方面的投入,增強研發實力和創新能力,像華為、惠普等廠商擴大其開源社區的聚合能力,進一步突破傳統行業的限制。

而運營商基于現有的特色企業級服務,彌補在技術實力、安全服務等方面的短板,拓展大數據服務能力,進一步增強對行業客戶的吸引力。

不難預見,2016年,行業的整合將進一步加劇,老舊的商業模式在新一輪革命浪潮中難免被拋棄,也正因如此,IT面向未來的時代大變遷才得以展開。未來云計算市場誰主沉浮,還讓我們拭目以待。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56