會(huì)計(jì)利潤與現(xiàn)金流量的矛盾及其協(xié)調(diào)

2016-05-14 06:31:20曾璐孫璽

價(jià)值工程 2016年6期

關(guān)鍵詞:現(xiàn)金流量措施

曾璐 孫璽

摘要: 會(huì)計(jì)利潤和現(xiàn)金流量都是評(píng)價(jià)企業(yè)業(yè)績的重要指標(biāo),兩者既有聯(lián)系又有區(qū)別,在現(xiàn)實(shí)中,企業(yè)的會(huì)計(jì)利潤和現(xiàn)金流量的數(shù)量關(guān)系始終處在矛盾中,難以協(xié)調(diào),容易給會(huì)計(jì)信息使用者做出決策帶來迷惑。本文分別從利潤表和現(xiàn)金流量表的勾稽關(guān)系、會(huì)計(jì)利潤和現(xiàn)金流量的區(qū)別進(jìn)行分析,并使用一家上市公司——方大集團(tuán)的財(cái)務(wù)數(shù)據(jù)進(jìn)行具體說明,提出當(dāng)一家企業(yè)會(huì)計(jì)利潤和現(xiàn)金流量不一致時(shí),企業(yè)可以從制定合理的應(yīng)收賬款信用政策、加強(qiáng)存貨管理控制、協(xié)調(diào)企業(yè)各項(xiàng)活動(dòng)現(xiàn)金流量之間的比例、準(zhǔn)確合理地計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備、同步企業(yè)和稅務(wù)局對(duì)損益的認(rèn)定標(biāo)準(zhǔn)、提高企業(yè)會(huì)計(jì)人員的職業(yè)道德修養(yǎng)等方面采取措施。

Abstract: Accounting profit and cash flow are the important indexes to evaluate enterprise performance, there are both connection and difference between the two. In real life, the number relation between accounting profit and cash flow in the enterprise is always in contradiction, it is difficult to coordinate them. So, it will bring the captivation for accounting information users to make decisions. This paper analyzes the statement checked relationship between the income statement and cash flow and the difference between accounting profit and cash flow and it uses the financial data of China Fangda Group Co., Ltd. which is a public company to carry out the detailed description. It is put forward that when the accounting profit and cash flow are not consistent, the enterprise can take measures from formulating the reasonable account receivable credit policy, strengthening the inventory management control, coordinating the cash flow ratio among the activities, accurately and reasonably withdrawing the provision for diminution in value, bringing the profits and losses standards of enterprises and the revenue into step, enterprise accounting personnel's professional ethics accomplishment and other aspects.

關(guān)鍵詞: 會(huì)計(jì)利潤;現(xiàn)金流量;協(xié)調(diào);措施

Key words: accounting profit;cash flow;coordinate;measure

中圖分類號(hào):F230 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1006-4311(2016)06-0030-03

0 引言

會(huì)計(jì)利潤一直是評(píng)價(jià)企業(yè)業(yè)績的重要指標(biāo)。隨著企業(yè)改革的深入,人們?cè)絹碓桨l(fā)現(xiàn),當(dāng)一家企業(yè)利潤指標(biāo)優(yōu)異的同時(shí),仍然存在著資金鏈斷裂的風(fēng)險(xiǎn),嚴(yán)重情況下,企業(yè)甚至?xí)媾R破產(chǎn)清算。究其原因,現(xiàn)行會(huì)計(jì)制度確認(rèn)收入、費(fèi)用采用權(quán)責(zé)發(fā)生制,但收入高的企業(yè)不一定現(xiàn)金流入多。為此,財(cái)政部制定了《企業(yè)會(huì)計(jì)準(zhǔn)則——現(xiàn)金流量表》,從1998年1月1日起開始執(zhí)行。現(xiàn)金流量表要求企業(yè)從收付實(shí)現(xiàn)制的角度反映一定時(shí)期的現(xiàn)金凈流量。

正常情況下,企業(yè)經(jīng)營活動(dòng)的目的就是提高經(jīng)濟(jì)效益,本應(yīng)該是會(huì)計(jì)利潤和現(xiàn)金流量兩方面的增加,兩者的方向應(yīng)當(dāng)是一致的。然而,由于如今企業(yè)間商業(yè)信用的膨脹,以及現(xiàn)代企業(yè)制度下權(quán)責(zé)的分離等諸多原因?qū)е铝藭?huì)計(jì)利潤和現(xiàn)金流量之間產(chǎn)生了矛盾,即:企業(yè)財(cái)務(wù)報(bào)表中凈利潤和現(xiàn)金流量數(shù)據(jù)上的反向變動(dòng)。

研究會(huì)計(jì)利潤和現(xiàn)金流量出現(xiàn)矛盾的原因,可以幫助企業(yè)找出經(jīng)營過程中暴露的問題,為企業(yè)下一步經(jīng)營決策指出方向。外部財(cái)務(wù)信息使用者,可以通過合理分析會(huì)計(jì)利潤和現(xiàn)金流量矛盾的原因,為后期決策服務(wù)。

1 會(huì)計(jì)利潤和現(xiàn)金流量的區(qū)別和聯(lián)系

1.1 利潤表和現(xiàn)金流量表的勾稽關(guān)系

雖然利潤表和現(xiàn)金流量表分別側(cè)重反映不同的信息,但兩者之間存在一定勾稽關(guān)系。用間接法編制現(xiàn)金流量表時(shí),是以凈利潤為起點(diǎn),調(diào)整不涉及現(xiàn)金的收入、費(fèi)用、營業(yè)外收支等項(xiàng)目,據(jù)此算出經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量。然后考慮投資、籌資活動(dòng)現(xiàn)金凈流量等因素,最終求出現(xiàn)金流量凈增加額。由利潤計(jì)算公式可知:利潤=(收入+利得)-(費(fèi)用+損失),可見,利潤最終主要由日常經(jīng)營活動(dòng)和非日常經(jīng)營活動(dòng)兩方面形成。在經(jīng)營活動(dòng)根據(jù)權(quán)責(zé)發(fā)生制計(jì)量主要形成營業(yè)利潤的情況下,若運(yùn)用現(xiàn)金收付制計(jì)量則形成經(jīng)營活動(dòng)的現(xiàn)金流量,這樣能更好地反映營業(yè)利潤的現(xiàn)金含量。而對(duì)于非日常經(jīng)營活動(dòng),利潤表中反映的主要是指營業(yè)以外的活動(dòng),這些活動(dòng)發(fā)生涉及營業(yè)外收入和營業(yè)外支出;而對(duì)現(xiàn)金流量表來說,非日常經(jīng)營活動(dòng)是指籌資和投資活動(dòng),與之對(duì)應(yīng)形成籌資活動(dòng)的現(xiàn)金流量和投資活動(dòng)的現(xiàn)金流量。當(dāng)然,除此之外,還有匯率變動(dòng)等因素的影響。

總的來講,可以將兩張報(bào)表理解為同一事物的兩個(gè)方面,若以利潤表為立足點(diǎn),則現(xiàn)金流量表就是一張以現(xiàn)金收付制為計(jì)量手段而形成的特殊利潤表。所以,這兩張報(bào)表之間的關(guān)系形式上看似貌合神離,實(shí)則關(guān)系密切。

1.2 會(huì)計(jì)利潤和現(xiàn)金流量的區(qū)別

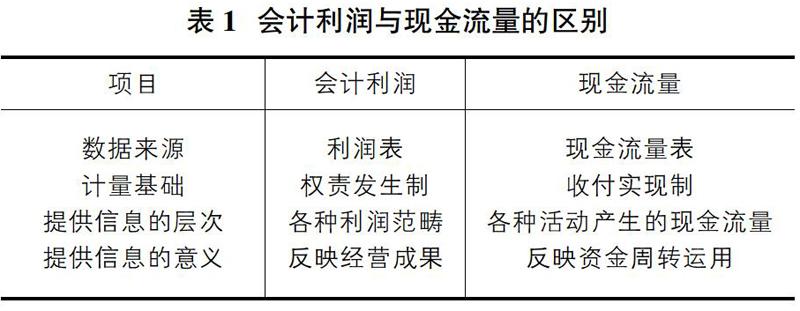

會(huì)計(jì)利潤與現(xiàn)金流量的區(qū)別如表1所示。

會(huì)計(jì)利潤的數(shù)據(jù)來源于企業(yè)的利潤表,現(xiàn)金流量的數(shù)據(jù)來源于企業(yè)的現(xiàn)金流量表。利潤表反映的是企業(yè)一定時(shí)期(會(huì)計(jì)期間)的經(jīng)營成果,現(xiàn)金流量表反映的是企業(yè)一定時(shí)期(會(huì)計(jì)期間)的現(xiàn)金流入、現(xiàn)金流出、現(xiàn)金凈流量的情況。

企業(yè)的會(huì)計(jì)利潤是以權(quán)責(zé)發(fā)生制為基礎(chǔ)計(jì)算出來的。現(xiàn)金流量是以收付實(shí)現(xiàn)制為基礎(chǔ)計(jì)算出來的。權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制是兩種不同的確認(rèn)本期收入和本期費(fèi)用的核算原則。權(quán)責(zé)發(fā)生制又稱為應(yīng)計(jì)制、應(yīng)收應(yīng)付制,該原則是指凡屬本期的收入,不管其款項(xiàng)是否在本期收到,都應(yīng)作為本期收入;凡屬本期應(yīng)當(dāng)負(fù)擔(dān)的費(fèi)用,不管其款項(xiàng)是否在本期付出,都應(yīng)作為本期費(fèi)用。在權(quán)責(zé)發(fā)生制下,會(huì)產(chǎn)生應(yīng)收賬款、應(yīng)付賬款等債權(quán)債務(wù)結(jié)算賬戶。收付實(shí)現(xiàn)制又被稱為現(xiàn)金制、實(shí)收實(shí)付制,該原則確定本期收入和費(fèi)用是以現(xiàn)金收付為準(zhǔn)。在收付實(shí)現(xiàn)制下,不需要用到應(yīng)收賬款、應(yīng)付賬款等債權(quán)債務(wù)結(jié)算賬戶。我國《企業(yè)會(huì)計(jì)準(zhǔn)則——基本準(zhǔn)則》規(guī)定,企業(yè)的會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)采用權(quán)責(zé)發(fā)生制。為避免權(quán)責(zé)發(fā)生制的不足,編制現(xiàn)金流量表時(shí)采用收付實(shí)現(xiàn)制。

會(huì)計(jì)利潤和現(xiàn)金流量提供信息的層次不同。利潤包括很多層次,有主營業(yè)務(wù)利潤、其他業(yè)務(wù)利潤、營業(yè)利潤、營業(yè)外收支凈額、稅前利潤、稅后利潤、每股凈利潤。現(xiàn)金流量的內(nèi)容包括以現(xiàn)金形式反映出來的利潤,還要加上不涉及現(xiàn)金流出的減值準(zhǔn)備、攤銷,不涉及現(xiàn)金收支的投資和籌資。

會(huì)計(jì)利潤和現(xiàn)金流量提供信息的意義不同。會(huì)計(jì)利潤的數(shù)額大小在很大程度上反映企業(yè)生產(chǎn)經(jīng)營活動(dòng)所取得的經(jīng)濟(jì)效益,表明一個(gè)企業(yè)在某一會(huì)計(jì)期間的最終經(jīng)營成果。現(xiàn)金流量的多少則清楚的表明企業(yè)經(jīng)營周轉(zhuǎn)是否順暢、資金的緊缺情況、企業(yè)償債能力的大小以及企業(yè)是否過度擴(kuò)大經(jīng)營規(guī)模,對(duì)外投資是否恰當(dāng),資本經(jīng)營是否有效等,從而為投資者、債權(quán)人和企業(yè)管理者提供非常有用的信息。

2 以方大集團(tuán)為例的具體分析

本文選取一家上市公司的財(cái)務(wù)報(bào)表進(jìn)行會(huì)計(jì)利潤與現(xiàn)金流量區(qū)別的具體分析。

方大集團(tuán)股份有限公司于1996年04月15日上市,屬建筑業(yè)金屬制品業(yè)。用方大集團(tuán)2014年利潤表和現(xiàn)金流量表,可以發(fā)現(xiàn):方大集團(tuán)該年度的凈利潤為92,689,344.66元,而經(jīng)營活動(dòng)現(xiàn)金流量凈額為-557,893,929.44元,總的現(xiàn)金流量凈額為-182,599,023.19元。雖然凈利潤數(shù)額較大,但是現(xiàn)金流量的金額卻是負(fù)數(shù)。說明企業(yè)獲取現(xiàn)金的能力不足,而企業(yè)的收益質(zhì)量也是值得質(zhì)疑的。設(shè)想企業(yè)一直處于現(xiàn)金流跟不上的狀態(tài),自然沒有辦法及時(shí)償還債款,應(yīng)對(duì)危機(jī)。因此試圖從現(xiàn)金流量表的各項(xiàng)目尋找現(xiàn)金流量和凈利潤兩者之間矛盾的原因。

將利潤表和現(xiàn)金流量表的各個(gè)具體項(xiàng)目綜合分析,方大集團(tuán)2014年?duì)I業(yè)總收入1,938,324,435.51元,銷售商品、提供勞務(wù)收到的現(xiàn)金1,651,025,342.09元,購買商品、接受勞務(wù)支付的現(xiàn)金達(dá)到1,796,240,670.15元,考慮了支付給職工以及為職工支付的現(xiàn)金、支付的各項(xiàng)稅費(fèi)、支付其他與經(jīng)營活動(dòng)有關(guān)的現(xiàn)金后,經(jīng)營活動(dòng)現(xiàn)金流出合計(jì)達(dá)到2,241,941,626.36元。顯然,就企業(yè)的主營業(yè)務(wù)而言,收現(xiàn)比的相對(duì)比例達(dá)到了84%,但未收現(xiàn)的絕對(duì)金額達(dá)到了287,299,093.42元,也是非常巨大的。

看現(xiàn)金流量表補(bǔ)充資料,發(fā)現(xiàn)“存貨的減少”項(xiàng)目為

-523,064,898.18元,即方大集團(tuán)2014年年末和年初比,存貨增加了5個(gè)多億。存貨在企業(yè)流動(dòng)資產(chǎn)中所占比重大,原材料增加導(dǎo)致占用資金增加,但是存貨滯銷就會(huì)造成資金回籠不及時(shí),加大凈利潤和現(xiàn)金流量的差距。

“經(jīng)營性應(yīng)收項(xiàng)目的減少”為-292,111,913.10元,即方大集團(tuán)2014年年末和年初比,應(yīng)收項(xiàng)目占用資金增加近3個(gè)億。這也會(huì)導(dǎo)致現(xiàn)金流量和凈利潤的矛盾。由于企業(yè)大量收人是賒銷形成的,利潤是按照權(quán)責(zé)發(fā)生制計(jì)算的,而現(xiàn)金流量是按照收付實(shí)現(xiàn)制計(jì)算的。兩者的計(jì)算口徑不同,計(jì)入損益和現(xiàn)金的流動(dòng)是不一致的,并且此時(shí)賬面利潤有相當(dāng)一部分是虛的,很可能形成壞賬。造成了凈利潤和現(xiàn)金流量之間的差異。

“經(jīng)營性應(yīng)付項(xiàng)目的增加”為172,552,478.48元,說明方大集團(tuán)2014年因?yàn)閼?yīng)付項(xiàng)目的增加,減輕了企業(yè)的用現(xiàn)負(fù)擔(dān),金額為1.7個(gè)億。

“公允價(jià)值變動(dòng)損失”為-32,044,747.10元、“財(cái)務(wù)費(fèi)用”為30,961,335.85元、“投資損失”為-1,720,693.98元,這些項(xiàng)目可以視為企業(yè)籌資、投資活動(dòng)對(duì)現(xiàn)金流量和凈利潤矛盾的影響。數(shù)據(jù)符號(hào)為正,意味著企業(yè)出現(xiàn)損失、費(fèi)用,使得現(xiàn)金流量比凈利潤大;數(shù)據(jù)符號(hào)為負(fù),意味著企業(yè)出現(xiàn)收益,使得凈利潤比現(xiàn)金流量大。

“遞延所得稅款項(xiàng)”反映遞延所得稅對(duì)現(xiàn)金流量和凈利潤之間差異的影響。由于會(huì)計(jì)和稅法在收入與費(fèi)用的確認(rèn)上規(guī)定不一致,造成了應(yīng)稅利潤與會(huì)計(jì)利潤之間的不一致,使得實(shí)際支付的稅費(fèi)和計(jì)入損益的稅費(fèi)不一致,造成了凈利潤和現(xiàn)金流量的差異。

通過以上分析,可以看出,會(huì)計(jì)利潤與現(xiàn)金流量矛盾的原因在于兩者確認(rèn)和計(jì)量基礎(chǔ)的不同。由于這種差別的存在,企業(yè)收入的增減并非必然的引起現(xiàn)金的流動(dòng)。另外,會(huì)計(jì)報(bào)告存在因?yàn)楣芾韺拥囊庠高M(jìn)行粉飾的可能性,導(dǎo)致信息失真,因此會(huì)計(jì)人員的職業(yè)道德水平也在一定程度上影響現(xiàn)金流量和凈利潤的矛盾。

3 會(huì)計(jì)利潤和現(xiàn)金流量矛盾的協(xié)調(diào)措施

當(dāng)一家企業(yè)會(huì)計(jì)利潤和現(xiàn)金流量不一致時(shí),無論是會(huì)計(jì)利潤為正、現(xiàn)金流量為負(fù),還是會(huì)計(jì)利潤為負(fù)、現(xiàn)金流量為正,企業(yè)均采取適當(dāng)措施解決這一問題。在實(shí)務(wù)工作中,主要出現(xiàn)情形在第一種,即會(huì)計(jì)利潤可觀,現(xiàn)金流量不好。

3.1 科學(xué)管理應(yīng)收賬款

在現(xiàn)代社會(huì),賒購賒銷是不可避免的,但是企業(yè)不能一味通過賒銷提升收入,而要綜合考慮應(yīng)收賬款回收速度、壞賬發(fā)生比例等情況,對(duì)企業(yè)信用政策進(jìn)行定期檢查與調(diào)整。具體說來,企業(yè)需要根據(jù)自己的實(shí)際情況在行業(yè)內(nèi)進(jìn)行橫向比較,同時(shí)也要在企業(yè)內(nèi)部進(jìn)行縱向比較分析。如果企業(yè)的壞賬率超過了行業(yè)標(biāo)準(zhǔn),或者出現(xiàn)持續(xù)上升的趨勢(shì),企業(yè)的信用政策就可能過于膨脹,這時(shí)就需要更為嚴(yán)格的信用政策,避免信用政策寬松帶來的財(cái)務(wù)危機(jī)。反之,如果企業(yè)的壞賬率過低,意味著企業(yè)的信用政策過嚴(yán),可能會(huì)失去一些客戶,喪失一些增加收入的機(jī)會(huì),對(duì)企業(yè)的長期發(fā)展不利。企業(yè)應(yīng)建立客戶的信用檔案,采取科學(xué)的評(píng)價(jià)體系,對(duì)客戶的信用情況進(jìn)行評(píng)估,與信用好的企業(yè)建立長期的聯(lián)系。

結(jié)合方大集團(tuán)的案例,如果2014年末應(yīng)收賬款全部回收及時(shí):

借:銀行存款 1,105,242,251.46

貸:應(yīng)收賬款 1,105,242,251.46

在此情形下,方大集團(tuán)會(huì)增加11個(gè)億的現(xiàn)金流入。即使100%回收應(yīng)收賬款有困難。能回收一半以上的應(yīng)收賬款,方大集團(tuán)的現(xiàn)金流入也會(huì)凈增加5.5個(gè)億。如此一來,方大集團(tuán)在會(huì)計(jì)利潤不變的情形下,現(xiàn)金凈流量增加,達(dá)到會(huì)計(jì)利潤與現(xiàn)金流量的一致。

3.2 重視存貨管理

存貨的存在意味著企業(yè)占用了資金,雖然對(duì)利潤表沒有影響,但會(huì)影響企業(yè)的資產(chǎn)負(fù)債表和現(xiàn)金流量表。國內(nèi)生產(chǎn)效益好的企業(yè),如:海爾,非常重視存貨管理。在國外,一些生產(chǎn)管理嚴(yán)格的企業(yè)會(huì)出現(xiàn)零存貨。方大集團(tuán)2014年末存貨金額為982,441,187.05元,其中原材料的賬面價(jià)值為99,263,566.98元。以采購原材料為例,如果原材料的采購全部付款,現(xiàn)金流出會(huì)增加近1個(gè)億。如果方大集團(tuán)對(duì)存貨嚴(yán)格管理,按需定購,采購存貨的數(shù)量下降,現(xiàn)金流出減少。

具體說來,企業(yè)需要有一個(gè)完善的預(yù)算,對(duì)生產(chǎn)有嚴(yán)格管理,能對(duì)存貨的需求數(shù)量進(jìn)行定量估計(jì)和定性分析,將管理人員的經(jīng)驗(yàn)與科學(xué)的預(yù)測(cè)模型進(jìn)行結(jié)合,盡可能地降低存貨無謂占用。當(dāng)然,企業(yè)進(jìn)行正常的生產(chǎn)經(jīng)營活動(dòng)必須要有適當(dāng)?shù)拇尕浺?guī)模,一味追求低存貨也是不妥當(dāng)?shù)摹?yīng)將存貨水平保持在能滿足企業(yè)正常經(jīng)營的水平下。企業(yè)盡量達(dá)到計(jì)劃、采購和消耗量之間平衡,凈利潤和現(xiàn)金流量才能得以同步增長。

3.3 協(xié)調(diào)企業(yè)各項(xiàng)活動(dòng)現(xiàn)金流量

企業(yè)的現(xiàn)金流量由三部分組成:經(jīng)營活動(dòng)現(xiàn)金流量、投資活動(dòng)現(xiàn)金流量和籌資活動(dòng)現(xiàn)金流量。一方面現(xiàn)金流量出現(xiàn)問題,可以通過其他方面進(jìn)行彌補(bǔ)。如:企業(yè)經(jīng)營活動(dòng)現(xiàn)金凈流量出現(xiàn)負(fù)值,可以通過籌資活動(dòng)解決。所以,當(dāng)企業(yè)一方面活動(dòng)出現(xiàn)現(xiàn)金吃緊的情況時(shí),要想辦法通過其他活動(dòng)產(chǎn)生的現(xiàn)金流量進(jìn)行解決。企業(yè)在不同時(shí)期,三方面活動(dòng)之間的側(cè)重是有所不同的。在企業(yè)發(fā)展初期,經(jīng)營活動(dòng)和投資活動(dòng)都需要大量的現(xiàn)金支出,容易出現(xiàn)入不敷出的情況,此時(shí)要想辦法從籌資活動(dòng)進(jìn)行現(xiàn)金流入的彌補(bǔ)。在企業(yè)發(fā)展的成熟階段,三方面的活動(dòng)可以盡量爭(zhēng)取自身內(nèi)部平衡。在企業(yè)發(fā)展后期,隨著行業(yè)的衰敗,三個(gè)方面的活動(dòng)均可能出現(xiàn)負(fù)值,企業(yè)存在轉(zhuǎn)型及解散的可能。總之,根據(jù)企業(yè)在不同發(fā)展時(shí)期的實(shí)際情況,協(xié)調(diào)好三方面的活動(dòng),使資金更高效的流動(dòng),提高資金的利用率。

3.4 合理計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備

現(xiàn)階段,企業(yè)會(huì)計(jì)制度要求企業(yè)進(jìn)行資產(chǎn)價(jià)值的檢查并對(duì)其可能發(fā)生的損失進(jìn)行合理的評(píng)估和計(jì)提。計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備需要企業(yè)自己先行計(jì)算,資產(chǎn)的可變現(xiàn)凈值或可收回金額的計(jì)算都存在著估計(jì)。企業(yè)計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備的通用分錄模式是:

借:資產(chǎn)減值損失

貸:壞賬準(zhǔn)備/存貨跌價(jià)準(zhǔn)備等

從這個(gè)分錄可以看出,計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備雖然沒有涉及現(xiàn)金流出,但會(huì)影響增加企業(yè)費(fèi)用,降低企業(yè)利潤。如果隨意計(jì)提資產(chǎn)減值準(zhǔn)備,會(huì)使得現(xiàn)金流量和會(huì)計(jì)利潤的差距變大。

3.5 同步企業(yè)和稅務(wù)局對(duì)損益的認(rèn)定標(biāo)準(zhǔn)

會(huì)計(jì)上認(rèn)定的繳稅金額與稅務(wù)局認(rèn)定的金額不一致,會(huì)導(dǎo)致遞延所得稅的存在,使得企業(yè)損益的確認(rèn)和現(xiàn)金的流動(dòng)不一致。同步企業(yè)和稅務(wù)局認(rèn)定的交稅金額,就可以減少現(xiàn)金流量和凈利潤的差異。

3.6 提高企業(yè)會(huì)計(jì)人員的職業(yè)道德修養(yǎng)

《會(huì)計(jì)基礎(chǔ)工作規(guī)范》對(duì)會(huì)計(jì)人員職業(yè)品德方面的要求是:敬業(yè)愛崗、熟悉法規(guī)、依法辦事、客觀公正、搞好服務(wù)和保守秘密。提高企業(yè)會(huì)計(jì)人員的職業(yè)道德修養(yǎng)對(duì)提升會(huì)計(jì)信息質(zhì)量有非常重大的意義。會(huì)計(jì)人員只有如實(shí)的反映會(huì)計(jì)信息,才能一定程度上減少凈利潤和現(xiàn)金流量之間的差異,為信息使用者提供更值得信賴的依據(jù)。

4 結(jié)語

會(huì)計(jì)利潤與現(xiàn)金流量遵循不同的原則,兩者既有聯(lián)系,又有區(qū)別。同一家企業(yè),會(huì)計(jì)利潤與現(xiàn)金流量出現(xiàn)不同向變動(dòng),其根本原因在于兩者確認(rèn)和計(jì)量基礎(chǔ)的不同。無論是企業(yè)經(jīng)營管理者,還是財(cái)務(wù)信息的使用者,在應(yīng)用財(cái)務(wù)信息分析企業(yè)情況時(shí),不要使用單一信息,而要綜合考慮會(huì)計(jì)利潤與現(xiàn)金流量的關(guān)系,讓財(cái)務(wù)信息更好地為信息使用者服務(wù)。

參考文獻(xiàn):

[1]解秀玉.企業(yè)凈利潤與現(xiàn)金流量的差異分析及其協(xié)調(diào)[J]. 財(cái)會(huì)通訊,2004,03:42-43.

[2]劉永霞.會(huì)計(jì)利潤與現(xiàn)金流量的矛盾及其協(xié)調(diào)[J].會(huì)計(jì)之友(中旬刊),2006,07:82-83.

[3]劉紀(jì)年.正確認(rèn)識(shí)財(cái)務(wù)利潤與現(xiàn)金流量的關(guān)系[J].經(jīng)濟(jì)師,2006,12:153,155.

[4]胡文獻(xiàn).試析資產(chǎn)負(fù)債表、利潤表和現(xiàn)金流量表的勾稽關(guān)系[J].財(cái)會(huì)月刊,2009,29:11-12.

[5]陳麗蓉,楊鵬.基于利潤表和現(xiàn)金流評(píng)價(jià)上市公司盈余質(zhì)量——以兩面針公司為例的案例分析[J].會(huì)計(jì)之友(下旬刊),2010,12:26-28.

[6]王芝楊,李芊.高科技上市公司現(xiàn)金流量與會(huì)計(jì)利潤的相關(guān)性[J].經(jīng)濟(jì)導(dǎo)刊,2011,05:32-33.

[7]陳娟,顧涌.會(huì)計(jì)利潤與現(xiàn)金流量的關(guān)系探討[J].現(xiàn)代商業(yè),2011,15:197.

[8]白長虹,劉春華.沒有現(xiàn)金流支持的利潤不算利潤[J].企業(yè)管理,2012,08:58-61.

[9]尹貽兵.企業(yè)凈利潤與現(xiàn)金流量的協(xié)調(diào)機(jī)制構(gòu)建探討[J]. 中國外資,2013,11:27-28.

猜你喜歡

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

建材發(fā)展導(dǎo)向(2021年15期)2021-11-05 08:22:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

活力(2019年15期)2019-09-25 07:21:38

中國外匯(2019年21期)2019-05-21 03:04:06

豬業(yè)科學(xué)(2018年4期)2018-05-19 02:04:38

廣東飼料(2016年5期)2016-12-01 03:43:23

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

商業(yè)會(huì)計(jì)(2015年15期)2015-09-21 08:26:28

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2014年3期)2014-03-22 07:13:53