中國上市公司中長期并購績效與行業最優并購策略研究

2016-05-14 08:31:57李昆澤

商業經濟 2016年5期

關鍵詞:企業并購

李昆澤

[摘要]企業并購作為擴建公司規模最直接的途徑,近幾年經常被各大上市公司所采用。收集雅虎財經2005-2015滬深A股上市公司的股票價格和并購統計數據,使用并購數和市值增長率兩個變量對所有上市公司進行聚類分析,得出了上市公司依照并購數量與市值增長率劃分為三類,冒進型、保守型和規劃型。企業在進行投資時,應根據市值和行業發展類型判斷自己適合的并購策略,發現適合的方向要及時調整。并購方也應選擇適合的并購方案,來擬補自己的不足,尋找共同發展的并購方。

[關鍵詞]中國上市公司;企業并購;績效與行業;并購策略研究

[中圖分類號]F230 [文獻標識碼]B

近年來,許多國內企業為了擴大國際市場影響力,獲得海外市場份額,掌握較新的科學技術,采用并購的方式進入國際市場。然而并購企業的并購計劃并未帶來預期效果。分析原因發現,除了國內并購制度不夠規范,并購手段不夠成熟外,行業監管力度的不恰當也是導致很多并購案例失敗的原因之一。在此背景下,本文試圖對上市公司的并購類型進行分類并分析和研究各行業內的最優并購策略,以此為依據為各行業內的企業并購實施和行業監管提供參考。

一、國內外研究現狀

(一)國外研究現狀

國外的文獻對于上市公司長期并購績效的計量及研究主要采用了以下四種研究方法事件研究法(主要基于股票市場),會計研究法(主要基于公司的財務經營業績),訪談調查研究(主要基于對公司管理層的采訪結果)和個案研究(主要基于管理咨詢界專家的研究分析經驗),其中前兩種研究方法使用范圍更廣,是比較常見的研究方法,也是現在國際上使用的主流研究方法。Jensen等人認為實施并購后,目標公司能夠在一段時間內獲得顯著的超額收益,其超額收益在15%-30%,然而并購的實施方并沒有獲得顯著超額收益。Gregory總結發現實施跨行并購的企業在發生后的兩年時間段內的平均超額收益為-11.33%,而同行業并購在同樣情況下的并購實施方實施的平均超額收益為-3.48%。

(二)國內研究現狀

我國上市公司并購案件相關時間發生起步較晚,相關學者一直在參考國外的文獻研究理論對上市公司并購績效進行實證研究。從研究方法上看,主要是關注市值交易量變化的事件研究法和基于財務管理效率的會計研究法。張新采用了這兩種方法分析了十九世紀末的十年間我國上市公司實施的1216起并購事件,運用市盈率和利潤增長率指標進行研究,結果表明,并購對被收購公司帶來經濟效益的大幅度增長,而對收購公司產生了負的利潤影響。朱滔依據時間長短比較研究了1998-2002年間的一千四百余起并購事件,研究發現,實施企業并購會在短期內為并購行為的收購方帶來超額收益,但長期則會使收購方遭受顯著的財富損失。

(三)本文與前人研究的不同之處

本文沒有采用傳統的變量分析指標研究并購為企業帶來的收益,而是將企業并購的數量作為自變量,研究并夠數量對企業中長期發展是否起到積極作用,并結合對應的市值增長率的變化來研究在十年的時間里,企業并購為上市公司帶來的中長期績效。雖然在所選取的時間企業并購行為受到其他因素對市值增長率的影響,但數據分析結果依然能夠明確的對并購策略進行評價分析。

二、實證分析

(一)數據來源

該文中的滬深交易所上市公司股價數據來雅虎財經2005-2015歷史價格中的年末復權收視價。2005-2015年上市公司并購數據來源于國泰君安數據庫。全文中選取的上市實體為上交所、深交所中流通的A股中在2005年之前上市并且歷史數據完整的股票,共計1103支;全文中使用的并購數據是以并購完成日為基準依據,共計23070起并購。

(二)分析方法

傳統的企業并購案例中,績效考核的測量單純依靠資本市場對于并購的反應作為杠桿,用來計算企業并購的績效,不客觀的高估了某些大型交易(超過股票現有市值3096的交易)的并購效果,從而對應的低估了小型并購交易的績效,也就低估了那些運用多交易并購策略的小企業的并購績效,同時也低估了那些運用多交易并購策略的小企業的并購績效。為了避免這些缺點,本文研究了2005至2015十年內滬深A股上市公司的股票價格和并購數量統計數據,按并購數量劃分不同類型行業分析并購數量對市值增長率的影響,雖然市值變動還受到其他因素影響,但不妨礙我們研究因變量和自變量的關系,數據間的聯系較為清晰明確。

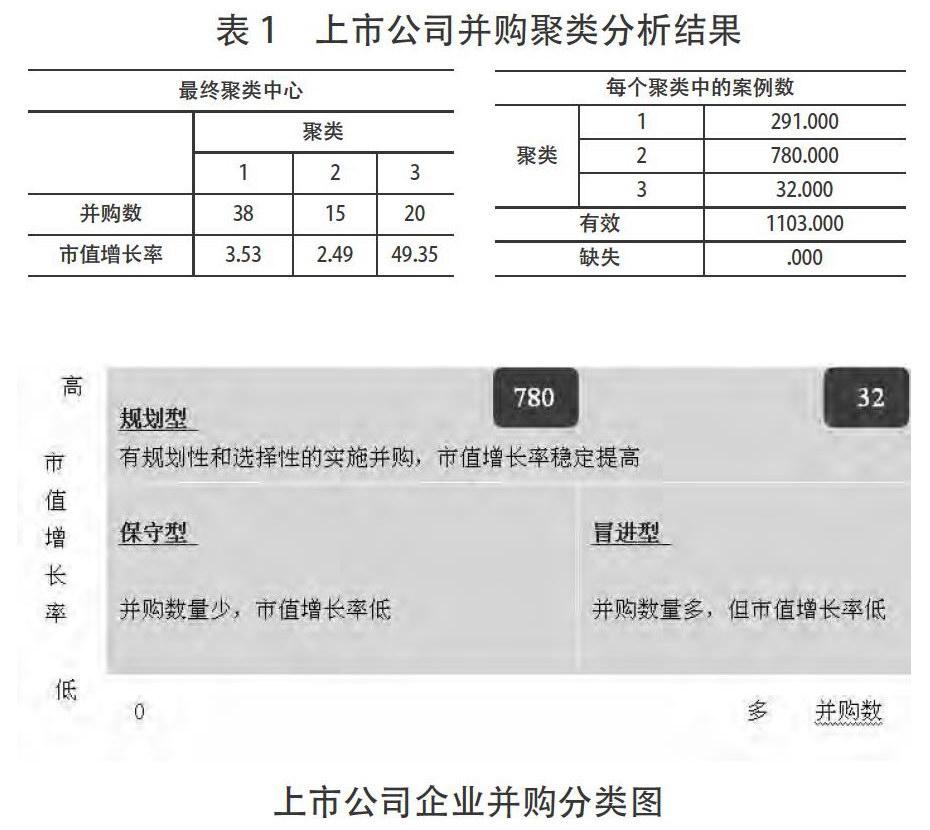

使用并購數和市值增長率兩個變量對所有上市公司進行聚類分析,其結果如下:

結果表明,上市公司按照并購數量和市值增長率劃分為三類,其中第一類和第二類市值增長率接近,而第三類市值增長率相比較高。進一步研究數據發現,第三類中的案例與聚類中心的距離普遍更大,即第三類中的案例更分散。根據聚類結果分析,我們按照并購數對市值增長率的影響劃分為三類,具體如下:

雖然上述研究僅依據行業采購數量對行業分類研究,找到恰當的策略和實現價值所需的執行能力。但對于確定行業在不同時間是否實施采購計劃未得到解決。因此,本文通過對行業進行細分,找到不同行業,不同采購數據下對并購后市值增長率影響,從而找到最優策略。雖然個體存在很大程度的差異,但是確實出現了明顯的聚類分類特征。

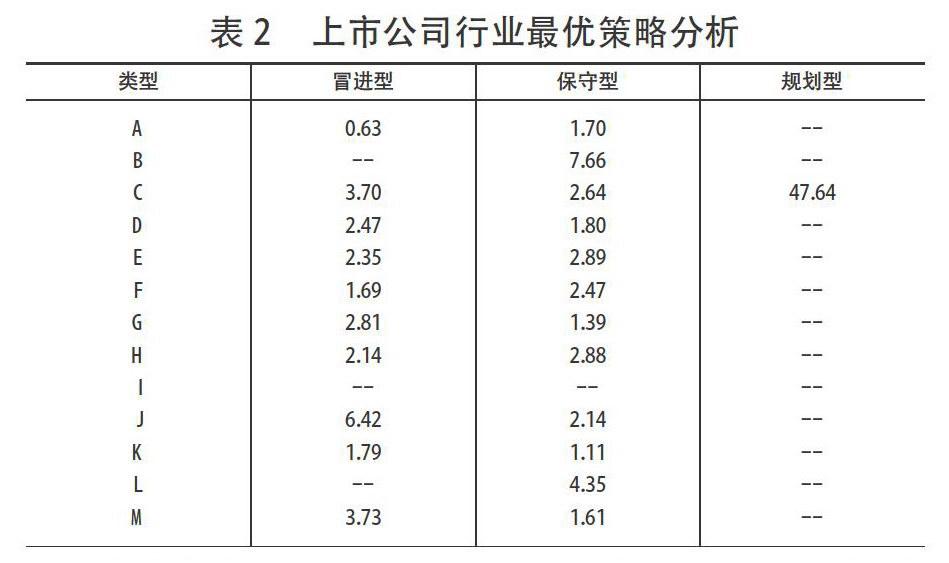

本文根據CSRC行業分類進行行業劃分,字母沿用《中國上市公司分類指引》中的分類代碼進行標識。13個類別分別為:A農、林、牧、漁業;B采掘業;C制造業;D電力、煤氣及水的生產和供應業;E建筑業;F交通運輸、倉儲業;G信息技術業;H批發和零售貿易;金融、保險業;J房地產業;K社會服務業;L傳播與文化產業;M綜合類。我們將上市公司并購行為效果按上述行業標準劃分得到結果如表2:

表中空白項目表示該項研究參數案例少于五件,為減少誤差所以舍棄。根據以上行業市值增長率,可以發現部分行業適合采用的行業采購策略類型和對中長期績效的影響。其中市值增長率超過50%則認為存在最優策略,如果少于50%則認為該行業不存在最優策略。

三、實證結果

根據計算結果,可以得到以下結論。信息技術業、房地產業、社會服務業以及綜合業的采用冒進型策略獲得較大的市值增長率提高濃林牧漁業、采掘業以及傳播與文化產業采用保守型策略獲得市值增長率提高;制造業的最優并購策略為規劃型策略;其他行業不存在明顯的最優并購策略。進一步研究發現,以特定策略作為行業最優并購策略的行業之間存在一定的相似性,因此對于各行業的最優并購策略的原因分析如下。

冒進型:使用冒進型策略的公司往往實施了大量的并購行為,但股票市價增長率并未發生顯著變化。盡管如此,并購仍然為企業擴大發展的重要策略。使用這一策略作為最優策略的行業中,一個典型代表是信息技術業,因為這一行業為新興行業,技術更新換代速度快,需要不斷的吸收各大公司先進的技術平臺和管理方式促進發展。另外一個選擇冒進型策略為最優并購策略的行業是房地產業,由于房地產資本中占有主要份額為土地和在建工程,并購使企業獲取資本的最優方案。

保守型:應用這一類型的企業較少地進行采購行為,缺少完善和積極的并購策略。因此,我們很難將采購數量與中長期采購績效尋找直接的聯系起來。因此增長緩慢的,技術水平差異較大的行業是采用保守型作為最優采購策略的主要行業,例如資源采購類行業、采掘業。這類行業的發展依靠政府的審批和技術扶持,具有較強的依賴性和地域性。相比較信息技術產業,更適合采用保守型策略。

規劃型:采用規劃型并購方案獲得成功的較少,主要為個別成熟企業制定的成功的戰略,其高市值增長率與并購并沒有直接聯系。制造業作為各國的經濟命脈,有著雄厚的發展背景和成熟的產業鏈,擔心總體科技含量不高,技術更新緩慢,制藥業的發展更多依靠營銷手段擴大市場份額獲取高額利率。因此制造業適宜采用規劃型采購策略。

四、結論

(一)行業最優并購策略總結

根據以上研究分析,本文將滬深A股上市公司依照并購數量與市值增長率劃分為三類,冒進型、保守型和規劃型。其中,冒進型的并購策略適用于對技術革新要求高的行業,如信息技術業威需要不斷通過并購來保持在業內競爭力的行業,如房地產業。保守型的并購策略適用于已經發展成熟并處于穩定緩慢增長的行業,如采掘業、農林牧漁業以及運輸倉儲也。規劃型的并購策略適用于發展迅速且對企業并購依賴性不大的行業,如制造業。根據行業分類結果,本文得到各行業的最優并購策略如下:房地產、網絡軟件、社會服務行業最適宜采用冒進型并購策略,資源類和依靠政府管理的行業最適宜采用保守型策略,制造業最適宜采用規劃性策略。

因此我們給出建議,當企業進行投資時,現根據市值和行業發展類型判斷自己適合的并購策略,發現適合的方向要及時調整。即使對于剛進入市場的公司,也根據本文的行業類別進行分析再進并購判斷。同時并購方也可根據此研究選擇適合的并購方案,來擬補自己的不足,尋找共同發展的并購方。

(二)實證研究中發現的問題及相關建議

在并購策略研究中發現,本文相比國外研究,國內在相同期間并購數量和并購成功案件較少。主要原因除政府實施的并購法律法規相關政策因素外,還包括我國企業采用并購的理念還不成熟,大多企業不敢采用太多并購策略,影響自身母體資金周轉,和當期利潤水平。因此政府應對并購行為給予充分肯定和政策上的支持,放寬監管力度,對最優并購方案為冒進型的企業給予并購上的資金扶持,幫助并購當期資金流動,對于發展較慢,技術方面更新慢的行業,加強限制和制約。

猜你喜歡

現代營銷·學苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經貿(2016年9期)2016-11-16 16:15:39

財經界·學術版(2016年19期)2016-11-16 15:07:57

財經界·學術版(2016年19期)2016-11-16 14:48:58

財會學習(2016年19期)2016-11-10 03:55:51

現代經濟信息(2016年19期)2016-10-20 17:57:26