中國產(chǎn)能過剩的成因和影響

2016-05-14 00:17:38特倫斯·斯圖爾特(TerenceP.Stewart)樊瑞(RuiFan)

中國經(jīng)濟報告 2016年5期

特倫斯·斯圖爾特(Terence P. Stewart)樊瑞(Rui Fan)

從中期來看,去產(chǎn)能會持續(xù)進行,“一帶一路”戰(zhàn)略則可能幫助中國從長期解決這一問題

產(chǎn)能過剩的原因

造成產(chǎn)能過剩的原因包括:投資過度、需求不足、技術(shù)進步、外部沖擊(如金融危機)等等。2013年中國出臺的《關(guān)于化解產(chǎn)能嚴(yán)重過剩矛盾的指導(dǎo)意見》也總結(jié)了產(chǎn)能過剩的原因,如盲目投資、產(chǎn)業(yè)集中度低、要素價格扭曲、地方依靠投資的政策。本文將重點關(guān)注中國產(chǎn)能過剩的三大主要原因:投資驅(qū)動的增長模式、企業(yè)投資激勵的扭曲以及2008年金融危機后的大規(guī)模刺激。

首先,在宏觀層面,中國經(jīng)濟在過去30年保持著高速增長,1978-2014年GDP年均增長率為9.8%。2001年之后有一半的年份中,投資是拉動GDP增長的第一推動力。2009年,GDP增速為9.2%,投資貢獻率達(dá)86%,而出口貢獻率則為-42%。具體到投資領(lǐng)域,2003-2014年,中國固定資產(chǎn)投資主要流向制造業(yè)和房地產(chǎn)業(yè),年均投資增速分別為25%和24%。大量投資涌入鋼鐵、水泥、平板玻璃、化工、紡織、金屬、造紙等基本產(chǎn)業(yè),使得這些行業(yè)的產(chǎn)能快速增加;而金融危機后市場需求低迷,但投資仍保持較快增速,最終導(dǎo)致過度投資。

中央和地方政府在中國投資驅(qū)動增長模式中扮演了重要角色,它們制定和實施以經(jīng)濟增長為主要目標(biāo)的政策,包括五年規(guī)劃、產(chǎn)業(yè)戰(zhàn)略以及相關(guān)的財政、金融、貿(mào)易政策等。這些政策刺激了在某些對經(jīng)濟增長和就業(yè)具有顯著影響的重點行業(yè)的投資。地方政府也有很強的擴大投資的積極性,即使是面臨產(chǎn)能過剩和過度投資的問題。

其次,在產(chǎn)業(yè)層面,中國強勁的經(jīng)濟增長強化了市場信心,促使國企和私企均將擴大資本投資作為其發(fā)展戰(zhàn)略的重要內(nèi)容。但中國龐大的市場規(guī)模和向市場經(jīng)濟過渡的特征,加大了市場協(xié)調(diào)的難度。此外,中國企業(yè)傾向于投資競爭激烈的“新興”產(chǎn)業(yè),這也導(dǎo)致了過度投資。

而在中國目前的財政體制和政府官員考核機制下,地方政府競相吸引投資以增加地方GDP、稅收和就業(yè)。一系列優(yōu)惠措施如補貼、土地、能源、原材料和金融支持等都推動著企業(yè)擴大投資。一些地方政府甚至設(shè)置破產(chǎn)退出壁壘,幫助企業(yè)并購重組,以保障各自轄區(qū)內(nèi)的投資和就業(yè)。因此,地方政府的支持扭曲了企業(yè)投資行為。

國有企業(yè)在制造業(yè)和房地產(chǎn)業(yè)的主導(dǎo)地位同樣導(dǎo)致了產(chǎn)能過度擴張。中國國企不僅承擔(dān)了經(jīng)濟職能,還承擔(dān)著政治職能,包括穩(wěn)定就業(yè)和國有資產(chǎn)保值增值。因此國企通常能獲得補貼或信貸支持,擴張投資的資金成本很低。

再次,2008年金融危機后,中國政府為穩(wěn)增長實施了大規(guī)模刺激計劃,形成了大量公共基礎(chǔ)設(shè)施投資(主要集中在交通和電力行業(yè))。這進一步刺激了鋼鐵、水泥、金屬等上游產(chǎn)業(yè)的快速復(fù)蘇和擴張。除財政刺激外,政府還采取了信貸擴張和降息的政策來刺激經(jīng)濟增長。

隨后,政府還出臺了“十大產(chǎn)業(yè)調(diào)整振興規(guī)劃”,促進鋼鐵、船舶工業(yè)、紡織、輕工、有色金屬、裝備制造、石化、汽車、電子信息、物流等十大關(guān)鍵產(chǎn)業(yè)的增長和就業(yè)。該規(guī)劃推出了多項配套政策,包括政府基金、信貸支持、稅收減免等。這些刺激政策對于中國經(jīng)濟企穩(wěn)回暖起到了重要作用,但毫無疑問也加劇了產(chǎn)能過剩。

產(chǎn)能過剩情況

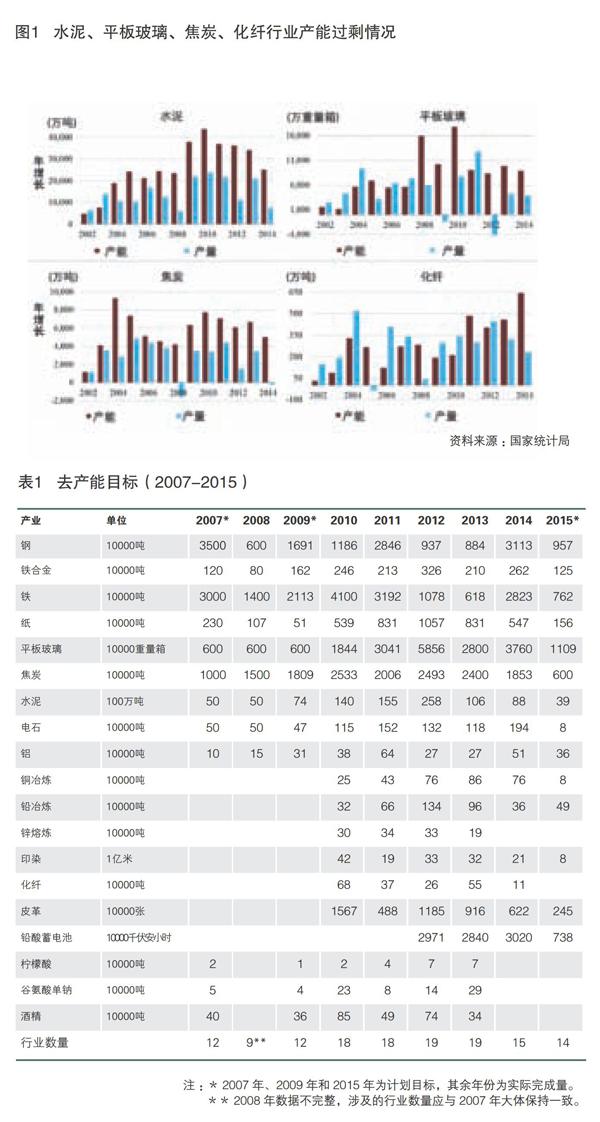

數(shù)據(jù)顯示,2002-2014年,水泥、平板玻璃、焦炭、化纖、鋼鐵、電解鋁這六個行業(yè)的產(chǎn)量和產(chǎn)能均保持持續(xù)增長。其中,水泥、平板玻璃、焦炭、化纖行業(yè)的產(chǎn)能增長超過了實際產(chǎn)量的增長。產(chǎn)能的快速擴張表明每年新增產(chǎn)能仍在不斷增加,因此這幾個行業(yè)的產(chǎn)能過剩問題越來越嚴(yán)重。

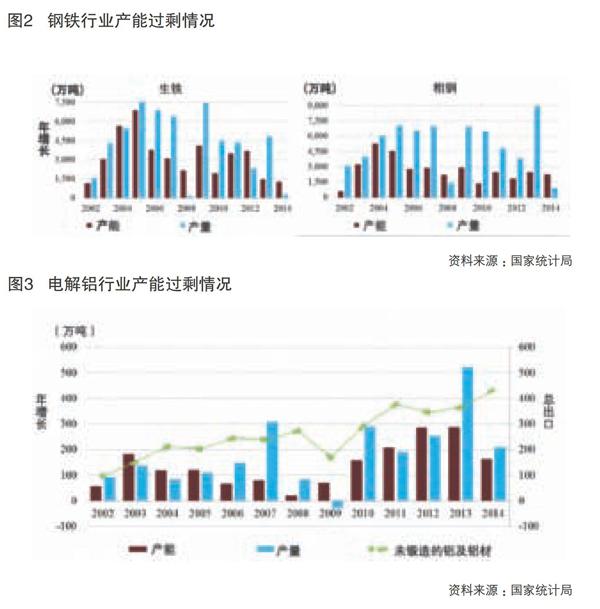

在同一時期,鋼鐵行業(yè)的產(chǎn)能增長慢于產(chǎn)量的增長。不過2012年鋼鐵行業(yè)的產(chǎn)能利用率僅為72%,但在2013年和2014年仍然新增了2700萬噸生鐵和4700萬噸粗鋼產(chǎn)能。目前鋼鐵行業(yè)的投資出現(xiàn)了明顯下降,2015年前10月投資減少了13.63%(大部分是軋鋼)。然后,2015年仍新建了近3000個項目,中國粗鋼產(chǎn)量仍占世界總產(chǎn)量的一半以上。中國最大的幾家鋼鐵公司也都在積極尋找國內(nèi)和海外擴張的機會。

電解鋁行業(yè)的產(chǎn)能利用率在這七個產(chǎn)能過剩行業(yè)中是最低的,2012年為71.9%。2008年金融危機以來,電解鋁經(jīng)歷了一輪快速增長,2010-2014年年均總產(chǎn)量增長16.6%,產(chǎn)能增長了110萬噸。產(chǎn)量和產(chǎn)能的快速增長也反映在出口上:未鍛造的鋁及鋁材的出口年均增速達(dá)到23.4%。

產(chǎn)能過剩行業(yè)的表現(xiàn)

上述《指導(dǎo)意見》列出了五個嚴(yán)重產(chǎn)能過剩的行業(yè),包括鋼鐵、水泥、鋁、平板玻璃和造船。此外,制造業(yè)部門的十多個行業(yè)也面臨著持續(xù)的產(chǎn)能過剩。為解決產(chǎn)能過剩的問題,中國政府制訂了一系列淘汰過剩產(chǎn)能的計劃。

1.去產(chǎn)能計劃。工信部根據(jù)各地方政府提交的經(jīng)濟發(fā)展規(guī)劃制定年度去產(chǎn)能目標(biāo),并將淘汰落后產(chǎn)能的目標(biāo)任務(wù)分解落實到企業(yè)。去產(chǎn)能計劃最初被命名為“淘汰落后產(chǎn)能計劃”,目標(biāo)是淘汰使用高污染、高耗能技術(shù)和設(shè)備的工廠和生產(chǎn)線。2013年,去產(chǎn)能計劃被重新命名為“淘汰過剩產(chǎn)能計劃”,相關(guān)指導(dǎo)意見隨后也出臺。在這兩份計劃中,涉及的行業(yè)和淘汰目標(biāo)基本保持了一致(表1)。

去產(chǎn)能計劃涉及的行業(yè)主要包括重工業(yè)(金屬和非金屬采礦)和輕工業(yè)(造紙、皮革和紡織),2007年時涵蓋12個行業(yè),到2012-2013年時增加到19個行業(yè)。大部分行業(yè)的產(chǎn)能削減目標(biāo)從2010年開始大幅提高,直到最近幾年才開始放緩。值得注意的是,盡管產(chǎn)能削減目標(biāo)得以完成,但它只反映了總產(chǎn)量減少的部分,并沒有反映出新增產(chǎn)能的情況。實際情況是,由于新增產(chǎn)能還在持續(xù)擴張,這幾年產(chǎn)能過剩的問題呈現(xiàn)出越來越嚴(yán)重和泛化的趨勢。

2.收入和利潤惡化。根據(jù)國家統(tǒng)計局的行業(yè)分類標(biāo)準(zhǔn),上述產(chǎn)能過剩行業(yè)可以分為七大類,包括黑色金屬冶煉和壓延加工業(yè)、非金屬礦物制品業(yè)、有色金屬冶煉和壓延加工業(yè)、紡織業(yè)、造紙和紙制品業(yè)、化學(xué)纖維制造業(yè)、皮革/毛皮/羽毛制品業(yè)。近年來這些行業(yè)中的企業(yè)財務(wù)狀況持續(xù)惡化,但除鋼鐵行業(yè)外,其它六個行業(yè)的固定資產(chǎn)投資仍保持兩位數(shù)的增長,導(dǎo)致更多的非生產(chǎn)性投資和更嚴(yán)重的產(chǎn)能過剩。

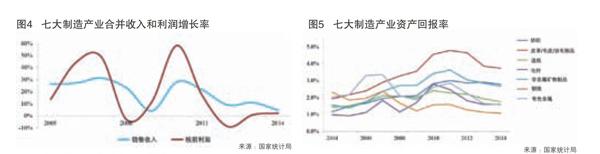

2008年,七大行業(yè)的銷售收入增長率和稅前利潤(EBT)增長率均大幅下滑。經(jīng)濟刺激計劃帶來了一輪復(fù)蘇,行業(yè)收入和利潤水平甚至比危機前增長更快。但是隨著經(jīng)濟刺激措施逐漸退出,七大行業(yè)很快又進入下滑周期。銷售收入增長率從危機前的30%下降至2014年的5%,稅前利潤增長率在2012年下降至-8.9%。

3.資產(chǎn)回報率下降。七大行業(yè)資產(chǎn)回報率衡量的盈利能力同樣呈下滑趨勢。2008年金融危機后資產(chǎn)回報率開始惡化,盡管短時間內(nèi)有所企穩(wěn)甚至快速反彈,但在2012年再次出現(xiàn)惡化(圖4)。情況最糟糕的是鋼鐵業(yè),資產(chǎn)回報率從2004年的2%下降至2014年的不到1%,盈利能力處于相當(dāng)?shù)偷乃健S猩饘贅I(yè)在2013年出現(xiàn)了最嚴(yán)重的下滑,回報率同比下降27%。這些行業(yè)資產(chǎn)回報率的下降意味著資產(chǎn)利用效率和利潤的下滑。

4.持續(xù)擴大投資。盡管制造業(yè)整體收入和利潤情況惡化,企業(yè)仍在擴大產(chǎn)能,2004-2015年間制造業(yè)固定資產(chǎn)投資年均增長26.9%。在這段時期,六大產(chǎn)能過剩行業(yè)(除鋼鐵業(yè)外)的固定資產(chǎn)投資增速接近甚至超過制造業(yè)年均增長率(圖5)。直到2012年,隨著過剩產(chǎn)能削減目標(biāo)達(dá)到峰值并擴大至19個行業(yè),投資增速才出現(xiàn)明顯放緩。

此外,汽車、金屬加工、機械裝備、基礎(chǔ)設(shè)施以及房地產(chǎn)等主要下游產(chǎn)業(yè)的市場需求也呈下降趨勢。除房地產(chǎn)外,其它幾個下游產(chǎn)業(yè)投資在2010年出現(xiàn)大幅下降,直到2013年才逐漸企穩(wěn)。汽車作為主要的下游產(chǎn)業(yè),2011年投資基本上為零增長;房地產(chǎn)開發(fā)投資增速從2010的40%下降至2014年-10.7%。需求疲軟是收入和利潤減少的原因之一,同時也加大了去產(chǎn)能的難度。

產(chǎn)能過剩對國際貿(mào)易的影響

1.進出口。中國是世界上最大的制造業(yè)生產(chǎn)國,尤其是幾大產(chǎn)能過剩制造業(yè)。2007-2015年,工信部列示的19個產(chǎn)能過剩行業(yè)的出口增長了65.9%,2014年出口額超過2500億美元;凈出口額增長了一倍多,2015年這19個行業(yè)的凈出口額占中國凈出口總額的42%以上。受金融危機影響,2009年出口曾急劇下滑,但很快有所恢復(fù),隨后在2012年再次出現(xiàn)大幅下降。經(jīng)過兩年多的緩慢增長,2015年19個行業(yè)出口額下降2.4%,但凈出口額仍增長8.1%。

在19個產(chǎn)能過剩行業(yè)中,除了銅、鋅和玻璃,中國在其余16個行業(yè)均是凈出口國。中國也是世界上最大的鋼鐵、鋁、皮革和化纖出口國。鑒于中國出口數(shù)量之龐大,這些行業(yè)的過剩產(chǎn)能必然會影響中國與貿(mào)易伙伴的關(guān)系,越來越多的國家認(rèn)為中國出口威脅到它們的國內(nèi)市場。

2.貿(mào)易摩擦。從貿(mào)易摩擦的行業(yè)分布來看,超過80%的反傾銷和反補貼案件集中在六大行業(yè):基本金屬、化工、機械設(shè)備、紡織、橡膠塑料、建材。尤其是鋼鐵、銅、鋁等基本金屬,占到反傾銷案件的四分之一以上以及反補貼案件的一半以上。這些數(shù)據(jù)表明,產(chǎn)能過剩行業(yè)是中國國際貿(mào)易摩擦最嚴(yán)重的領(lǐng)域。

值得注意的是,2015年受全球需求疲軟的影響,中國鋼鐵出口遭遇的貿(mào)易摩擦激增。美國、歐盟、馬來西亞、印度、韓國、澳大利亞、秘魯、墨西哥、加拿大、泰國、巴西和巴基斯坦等都對中國鋼鐵出口開展反傾銷和反補貼的貿(mào)易救濟或調(diào)查。2016年前2個月,歐盟已經(jīng)采取了兩項臨時保障措施并啟動三項新的調(diào)查。為了應(yīng)對這一趨勢,中國已經(jīng)宣布在未來五年削減10%的粗鋼產(chǎn)能。

結(jié)論

2015年,隨著中國房地產(chǎn)和出口部門的緩慢復(fù)蘇,中國經(jīng)濟增速繼續(xù)放緩。中國正在試圖改變經(jīng)濟增長模式,減少對投資的依賴,提升全球價值鏈。但要實現(xiàn)“讓市場在資源配置中起決定性作用”的目標(biāo),中國還有很長的路要走。

中國在過去20年粗放式的發(fā)展方式下,很多對經(jīng)濟和出口至關(guān)重要的制造產(chǎn)業(yè)面臨著極為嚴(yán)重的產(chǎn)能過剩。伴隨著當(dāng)前中國經(jīng)濟放緩,從中期來看去產(chǎn)能會持續(xù)進行,“一帶一路”戰(zhàn)略則可能幫助中國從長期解決這一問題。與此同時,這些產(chǎn)能過剩行業(yè)的出口已經(jīng)恢復(fù)到危機前水平并繼續(xù)保持增長。貿(mào)易伙伴為了減輕國內(nèi)市場的壓力,越來越多的使用貿(mào)易救濟,這種趨勢短期內(nèi)應(yīng)該不會改變。