期現貨市場訂單流動性層面的“遛狗效應”

——基于交易量刻度的高頻交易數據研究

2016-05-16 02:28:46劉睿智

中國管理科學 2016年4期

劉睿智,周 勇

(1.上海國際信托有限公司,上海 200002;2.上海財經大學統計與管理學院,上海 200433;3.中國科學院數學與系統科學研究院,北京 100190)

?

期現貨市場訂單流動性層面的“遛狗效應”

——基于交易量刻度的高頻交易數據研究

劉睿智1,2,周 勇2,3

(1.上海國際信托有限公司,上海 200002;2.上海財經大學統計與管理學院,上海 200433;3.中國科學院數學與系統科學研究院,北京 100190)

在多層次資本市場的大發展趨勢下,建立有效的衍生品-現貨互補對沖機制是完善金融市場的基本要求。期貨-現貨體系為投資者提供套期保值風險對沖功能對期貨與現貨合約的緊密聯系程度提出非常高的要求,這不僅應體現在價格上,更應微觀的體現在交易過程的訂單流動性中。若在任何情形下,訂單流動性的趨同能夠立刻反應在兩類金融證券中,那么異常的基差風險就很難發生,股指期貨與現貨之間將存在健康的“遛狗效應”。本文以期貨現貨合約的高頻交易數據為基礎,構建期貨和現貨合約的訂單流動性,并通過期現貨訂單流動性傳染互動模型的合理性檢驗期現貨合約之間是否在微觀訂單流動性層面在平常交易日存在緊密的“遛狗效應”。在高頻數據模型構建中,使用成交量刻度的衡量方法,并說明了其較時間刻度的優勢。在實證研究中,本文使用股指期貨和滬深300指數現貨的高頻交易數據,證明了我國股指期貨和現貨之間在平常交易日中存在緊密的“遛狗效應”。

期、現貨市場;訂單流動性;遛狗效應;交易量刻度;高頻數據

1 引言

在多層次資本市場建設要求下,我國正建立完整的現貨衍生品相互引導、場內場外交易相互補充的完善的資本市場體系。衍生產品的根本作用是為資產持有者提供套期保值功能,為資產交易者提供風險規避的場所和套利交易的工具,從而與現貨資產相互作用,引導定價,從而避免價格的劇烈波動。滬深300指數期貨更是如此,并且由于其以滬深300指數為標的,因此附加了其作為市場系統性風險規避工具的功能,因此股指期貨市場的交易過程與現貨市場的交易過程聯系理應比其他交易品種更加緊密。二者聯系越緊密,這一體系就越健康,因此衍生產品與其標的現貨資產之間的關系研究必須予以重視。

有關以股指期貨為代表的衍生品與標的現貨之間的關系,諾貝爾經濟學獎得主邁倫·斯科爾斯曾將其理想狀態比作“遛狗效應”的關系:狗繩代表期貨與現貨之間緊密的聯系,狗會隨機的跑動,但只要狗繩時刻緊握,狗要亂跑還是會被拉回來的。遛狗效應表示期貨與現貨在時刻交易中就緊密聯系,這不僅應表現在價格方面的價格聯動,更需要在更微觀的訂單流動性方面緊密聯系。通過訂單的傳導相互引導,訂單短期內沒有出現偏離其理論的、實質的長期均衡關系,從而實現相互聯動。一旦出現訂單流動性的不平衡,將立刻體現在另一個市場中。只有這樣,衍生品現貨之間在訂單流動性層面保證了緊密相連,才能夠保證價格的聯動,增強衍生品現貨的互聯互通,避免兩市分割產生的各自交易的現象,存在于套期保值交易的基差風險也能夠有效控制,衍生品市場的分化引流和風險規避功能才能實現。

在對期現貨關系的研究中,國內外學者已進行了大量研究。Stoll和Whaley[1]在研究期現貨交割日效應時,發現期現套利交易產生的訂單不平衡將使得現貨出現劇烈波動,交易量也會明顯增加。后續的一系列研究[2-3]發現套期保值交易、投機行為和違法操縱也可能導致在期貨交割過程中期、現兩市場出現巨大波動。Chow,Yung和Zhang Hua[4]對比到期日與非到期的平常交易日日內數據并對波動率進行檢驗,發現恒生指數期貨與現貨在臨近到期日的波動率較高。在國內,姚亞偉和廖士光[5]研究了我國股指期貨市場發展初期,股票現貨和指數期貨之間在交易量方面的聯系,采用生態學中的Lotka-Volterra模型發現期貨、現貨市場存在交易引資效應的共存關系。方匡南和蔡振忠[6]使用現貨和股指期貨的高頻數據,依次進行協整檢驗和建立誤差修正模型,發現指數期貨與指數現貨價格呈現相互引導的關系。此外,周伍陽、李攀藝[7]對滬深300指數期貨市場期現聯動型的操縱行為進行了研究,并采用高頻交易數據進行操縱模擬,發現操縱者可能利用現貨投資者非理性行為在現貨市場影響高權重股票,從而實現在期貨市場獲益的目的。在金融市場跨市場傳染方面,國內外學者在研究方法上也積累了很多經驗。Hong Yongmiao、Liu Yanhui和Wang Shougang[8]研究了國際金融危機期間證券市場間極端風險傳染,在Hong Yongmiao[9]的基礎上提出了交叉相關函數的信息溢出檢驗方法,能夠檢驗價格、波動率以及極端風險VaR的信息溢出。其中,Hong Yongmiao[9]檢驗了匯率市場上的聯動關系。張兵、范致鎮和李心丹[10]基于多元GARCH-DCC模型,使用上證綜指和道瓊斯指數研究了中美兩國短期價格和波動的溢出效應,證實了短期內的指數和風險溢出則是由經濟基礎效應和市場傳染效應同時決定。李志輝和王穎[11]選取國債價格指數、滬深300指數與人民幣兌美元匯率,采用二階VEC模型對債券市場、股票市場和外匯市場的風險傳染進行研究,發現我國三大市場間相互聯系,存在風險傳染。

由以上可見在期現聯動或跨市場傳染的研究領域具有如下幾點不足:從研究角度方面來看,有關期、現貨之間和跨市場之間聯動和傳染的研究主要集中在價格領域,即便是對波動率溢出效應進行檢驗的依然是在價格層面,而極少從決定聯動傳染的微觀方面的訂單流動性進行的研究;從研究數據方面來看,目前研究所針對的對象往往是金融市場的低頻數據,這可能是由數據的可得性決定的,但在微觀層面研究中使用低頻交易數據將損失大量信息;在研究方法方面來看,以往大多使用回歸為基礎的研究方法,包括向量自回歸方法、多元GARCH方法,以及傳統的協整方法和線性的格蘭杰因果檢驗等方法。在金融市場數據的研究中,傳統時間序列理論建模往往不甚理想,在高頻交易數據領域中,對時間刻度的高頻數據進行時間序列建模更是被多數學者廣為批評。

本研究將基于如下觀點進行。期貨現貨之間的聯系不應只表現在交易價格中,因為價格的顯示只是過去狀態的一種體現,而真正決定未來一段時間內價格變動的內在因素在于訂單的流動。若在非交割交易日里,期貨現貨市場在微觀層面便保持了緊密的聯系,訂單流動性傾向于長期均衡狀態,那么期貨與現貨之間就一直保持著“遛狗效應”的健康狀態;而一旦期貨現貨的訂單流動偏離長期均衡狀態,將可能導致期貨與現貨之間存在即時價格相背離,將喪失了衍生品與現貨相互引導定價,為投資者提供風險對沖的功能。

本文具體安排如下:第二部分提出訂單流動性層面的期貨現貨聯動,并介紹檢驗方法;第三部分提出基于交易量刻度,使用高頻交易數據構建微觀訂單流動性的方法;第四部分為實證部分,將使用我國股指期貨與指數現貨高頻交易數據進行實證分析;第五部分為總結及建議。

2 期現貨短期訂單流動性的“遛狗效應”機制及模型檢驗

本文從微觀訂單流動性角度檢驗期、現貨交易是否存在健康的“遛狗效應”聯動狀態,具體的,本文把對該問題的檢驗等價為訂單流動性短期均衡是否趨向于長期均衡這一檢驗。定義訂單流動性為訂單買賣的不平衡狀態,當一個市場的交易訂單發生變化時,在一些機制影響下,將需要改變對另一個市場上的頭寸,則相應的市場訂單流動性就會有所改變。

股指期貨是在特定時間定期交割的期貨合約,并采用現金交割方式,其標的物為現貨股票指數。由于現貨市場和期貨市場的交割機制的存在,使得兩者的訂單狀態有一個長期的均衡。若在整個期貨合約存續期內期貨與現貨的訂單沒有長期均衡,可能引起在長期內存在價格的偏離,那么在進入交割日時,不考慮交易摩擦的情況下,可能存在期貨與現貨價格相離的情形。這點可由不同類型交易者的客觀需求及交易者間長期博弈解釋:首先,期現貨市場套利交易者在期現貨市場存在價差時將分別同時在期貨和現貨市場發出方向相反的訂單;其次,套期保值交易者在持有現貨倉位(或平倉)時必然將在有限時間內開立空頭訂單(或多頭訂單),在長期來看這與套利交易者的行為是相同的,也將使得期現貨市場存在對應的訂單;再次,在存在長期期貨現貨價格的確定性靠攏的前提下,在期貨市場存在暴露頭寸的投機交易者在與套利交易者和套期保值者的長期博弈中也將不會選擇背離期現貨基差方向,而將選擇在價格趨同的方向上發出訂單;最后,現貨市場中不能夠參與期貨交易的投資者(如中小投資者等)一般具有信息劣勢,期貨價格成為其參考指標之一,也將選擇在長期向基差縮小的方向發出訂單。以上機制確定了期貨交割機制下期現貨市場訂單流動性具有長期均衡。

此外,由于期貨、現貨市場體量有差異,以及期貨市場存在參與門檻將導致期現貨市場對沖不完全,為簡化分析,可假設期貨、現貨市場訂單流動性不平衡的長期均衡狀態滿足如下式:

QH=C·XH

其中,C為由部分對沖所決定的長期固定對沖比例。將該式取對數,得到qh=c+xh。

然而,在短期內期現貨兩市場訂單流動性均衡狀態卻不太可能如上式所示。一方面,交易過程受到多種隨機沖擊的影響將導致瞬間偏離均衡狀態;另一方面,由于交易采用限價指令等方式,或由于價格偏離而導致的成交滯后,也將導致短期訂單成交具有滯后效應。因此,考慮如下的短期情形:

qht=θ0+θ1xht+θ2xht-1+φ1qht-1+et

(1)

其中,qht和qht-1分別為第t期和第t-1期期貨市場對數訂單流動性,xht和xht-1分別為第t期和第t-1期現貨市場對數訂單流動性,et為獨立同分布的瞬時沖擊。

若這一短期動態過程將最終收斂到一個長期均衡狀態,那么必然有:

對比訂單流動性的長期均衡式,且有:

1-φ1=θ1+θ2≡η

定理1:期現貨市場短期訂單流動性動態均衡收斂到長期均衡,需要有η>0

證明:將(1)進行變換,可得下式:

Δqht=θ0+θ1Δxht+η(xht-1-qht-1)+et

(2)

或者,

Δqht=θ1Δxht+η(α+xht-1-qht-1)+et,

(3)

當從短期動態狀態轉向長期均衡狀態時,可以發現均衡狀態意味著必然有α+xht-1-qht-1=0。

假設現貨對數訂單流動性指標首先趨向于0,即Δxht≈0,同時,et≈0,那么有:

Δqht=η(α+xht-1-qht-1)

(4)

對(4)進行分析,若α+xht-1-qht-1>0,說明QH偏小于均衡狀態,需要Δqht>0,此時η>0;而若α+xht-1-qht-1<0,說明需要Δqht<0,此時同樣有η>0。因此,在從一般短期動態均衡狀態向長期均衡狀態過渡過程中,必然需要η>0。(證畢)

由定理1,欲得到期、現貨在訂單流動性方面的短期動態過程趨向于長期均衡狀態的結論,只需對(2)式中的η進行估計并進行如下單側檢驗:

H0:η≤0,H1:η>0

本文將對上述檢驗研究在微觀的訂單流動性意義上期貨與現貨的交易過程是否呈現健康的“遛狗效應”。

3 基于交易量刻度的高頻交易數據訂單流動性

考慮在高頻交易記錄中使用交易量刻度來構建序列。在對訂單流動性的分析中,訂單是連續不斷地發送在市場中,這些訂單包含了投資者所獲得的信息和對市場的預期,連續不斷的成交的變化也顯示出訂單流動性變化,從而反映出投資者群體在某一短時間的態度。因此,由于使用高頻數據建模能夠保證信息含量更充足,在微觀層面使用高頻交易數據構建訂單流動性是合理的。

對于金融市場交易數據,以往的做法往往是在時間刻度上進行刻畫,或使用日數據,或者更精確的使用分鐘或秒甚至毫秒的瞬時數據構建序列。然而,對于高頻交易數據使用這種時間刻度卻會碰到很多問題。因此本文依Easley,Prado和O’Hara[12]建議,使用交易量刻度的高頻數據。

對高頻交易數據使用交易量刻度的做法無論在統計意義還是在經濟意義上都較時間刻度更為合理。在統計意義上,將連續的交易在時間刻度上進行離散的抽樣,在相應的時間點上抽取瞬間狀態,這種規則化的抽樣將導致許多重要的連續交易序列信息被遺漏。在經濟意義上,Easley,Prado和O’Hara[12]指出,由機器進行撮合交易的過程并不是由時間刻度來記錄的,而是由其內在的刻度,即一個信息單位的循環決定的。在指令市場上,頻繁交易的交易者充當了做市商,因此一個單位的信息也同樣可以由一單位的交易量決定。由此可見,在信息經濟學角度,由交易量刻度的度量方法也是較為合理的:每單位信息引起的價格變化更能反映市場由于新信息輸入而導致的真實變動。

根據本文訂單流動性的定義,將主要依照Easley,Prado和O’Hara[13]的做法,構建交易量刻度的股指期貨與現貨交易序列。同時,將根據第2章的檢驗方法,構建適合于本方法的基于交易量刻度與時間刻度的訂單流動性序列。

1)確定交易量刻度以及刻度區間。在交易流程中,可以認為一個單位的交易量含有一個單位的市場信息。將單位交易量設置為V,這一般是日平均交易量的一個百分比。將連續交易過程從第一筆交易開始,依照交易量累積,劃分區間,使得每個區間的交易量為V。若某一筆交易恰好是區間分界點,成交量為Vτ,則將Vτ分為兩部分,分別記入相鄰兩區間。由此劃分為區間Ξn,n=1…N,且有VΞn≡V,n=1…N。

2)確定交易量刻度的訂單流動性序列。在每個區間Ξi中,確定買入訂單和賣出訂單,分別記為B和S,且有VB+VS=V。Easley,Engle和O’Hara等[14]證明了在每個區間中,有E[|VB-VS|]≈αμ,其中,αμ為理論狀態下的訂單不平衡性。因此,可以將|VB-VS|i記為第i區間的訂單流動性指標,并記錄在區間Ξi的右分界點。由此,就構建了交易量刻度的離散的訂單流動性序列。

在訂單買入和賣出進行分類時,EPO[13,15]指出具有兩種分類算法:Lee-Ready建議分筆計算訂單的買入和賣出分類;而EPO[15]提出一種在概率范疇進行分類的方法,稱為BVC(BulkVolumeClassification)算法,其做法如下:

1)在每個交易量刻度區間內按照時間抽取λ-1個間隔點(bar),構成λ個小區間;

2)在每個交易量刻度區間內計算|VB-VS|i,其中,

EPO[13]的研究表明,在沒有做市商的市場上,流動性是由發出電子制定訂單的交易者提供的。在這個背景下,依靠每筆買入和賣出來明確的判斷買賣方向是不可取的。本文將采用BVC算法。

此外,由第二章所述本文所要檢驗的問題,由于股指期貨與現貨交易狀況有可能不一致,可能將導致交易量刻度區間劃分并不能夠一一對應。因此考慮在構建序列時混合使用交易量刻度和時間刻度。具體做法是將以上構建的序列按照時間順序記錄,并按照等時間間隔劃分,相鄰時間為τ,將落入相同時間區間的訂單流動性在同一時點取平均,由此得到對應時間的期貨和現貨的訂單流動性序列,QH和XH。

4 基于訂單流動性的期現貨市場“遛狗效應”實證研究

4.1 數據及初步處理

本文所使用股指期貨數據源自華泰長城期貨數據庫,現貨交易數據來源于天相數據庫。為兼顧數據的可得性,同時保證期、現貨交易數據的時間相對應,本文選用2012年1月4日至2012年8月30日數據。其中股指期貨采用分筆數據,而現貨采用1分鐘的滬深300指數數據。按照我國中金所交易規則和滬深交易所交易規則,股指期貨交易時間為9:15~11:30,13:00~15:15,現貨股票交易時間為9:30~11:30,13:00~15:00。交易開始時間前的集中撮合階段和交易結束后的大宗交易階段與本文研究的連續競價階段的關聯研究不符合,予以剔除。整理后,滬深300指數現貨數據共38945條記錄,股指期貨分筆交易數據共14985086條記錄。此外,在用期貨進行風險規避的時候,考慮到對沖過程中期貨合約的流動性,將主要考慮期貨的主力合約。為研究方便起見,在確定主力合約時,將考慮在每月第三個周五轉移至下一月的合約。

4.2 期現貨市場訂單流動性“遛狗效應”的實證分析

本節將使用股指期貨主力合約與指數現貨滬深300高頻交易數據對二者的“遛狗效應”進行實證分析。

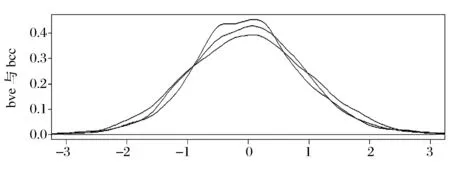

為了說明在高頻交易數據中交易量刻度優于時間刻度,將采用滬深300指數的交易量刻度(按照實證過程設置取日均交易量的三十分之一)與時間刻度(與交易量刻度控制大致相同,取每八分鐘抽樣)收益率做概率分布圖,并于標準正態分布(黑色)進行比較,如下圖所示:

圖1 交易量刻度的收益率BVC(藍色)分布與時間刻度的收益率BCC(紅色)分布

由圖一可以看出,以時間為刻度的收益率明顯顯示出尖峰厚尾,出現明顯的非正態性,對時間刻度收益率進行Jarque-Bera正態性檢驗,p值遠遠小于1%,明顯拒絕正態性假設。而以交易量刻度的收益率(藍色)則更近似于正態分布,表明以交易量為信息單元,單位信息內的價格變化更貼近正態分布。說明了以往對高頻交易數據建模難題表明的高頻交易數據呈現的不規則性在一定程度上是由于以往以時間刻度為劃分對連續的交易進行抽樣所造成的。這也在一個側面同時表明了,在以成交量作為交易信息的度量是較為合理的。這一現象與EPO[13]在對美國E-mini標普500指數期貨的發現是一致的。

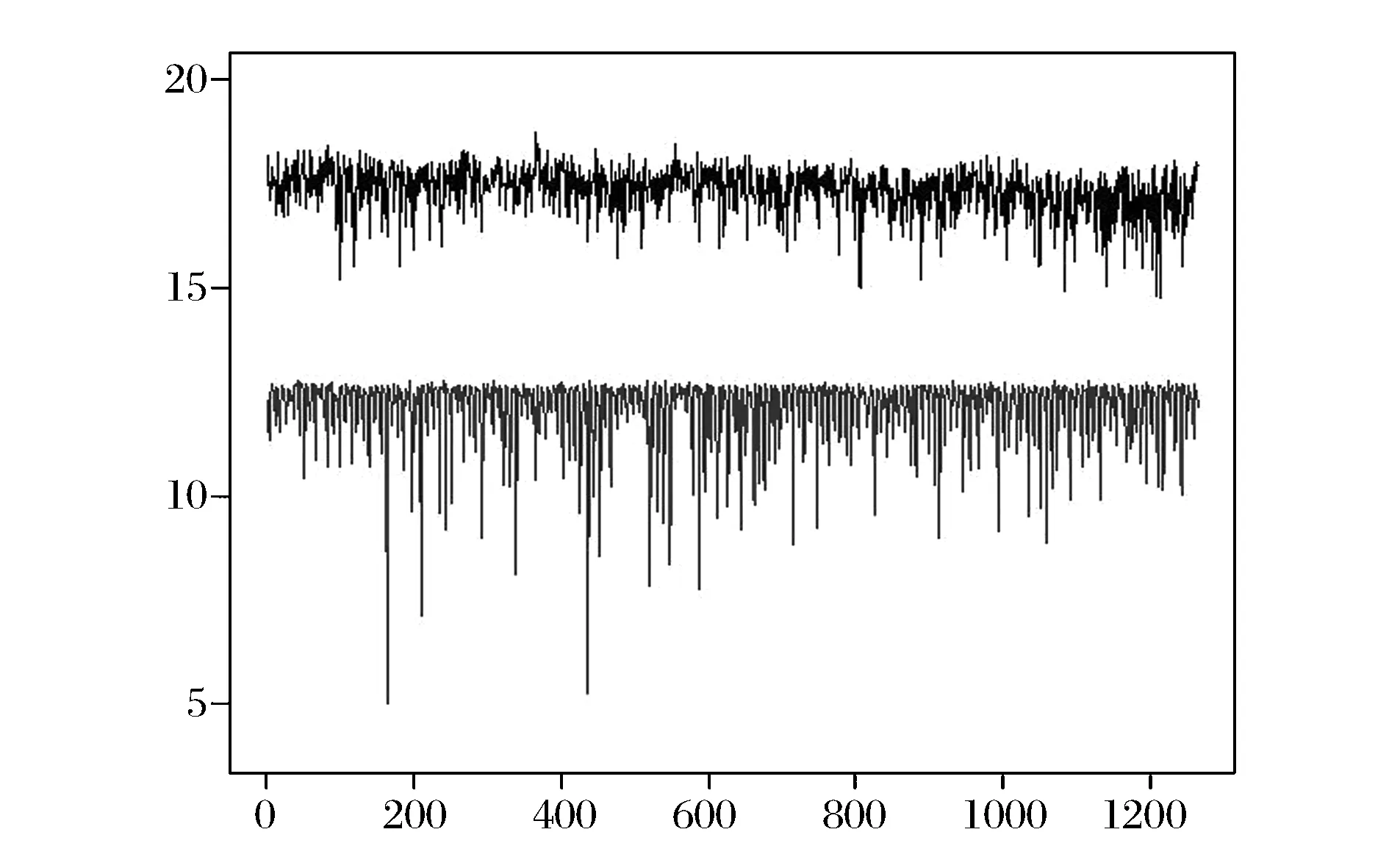

由本文的檢驗方法,將構建檢驗所需變量qht和xht。首先,將按照第三章所述方法,按照日平均交易量的1/30作為交易量區間劃分的標準進行交易量刻度劃分;其后,在每個交易量區間內,使用1分鐘時間間隔,基于BVC算法計算該交易量區間的訂單流動性,并記錄在交易量區間的最后交易時間τ,記為QHτ和XHτ;然后,將交易過程劃分為等時間區間t,需要說明的是,我國股指期貨比現貨提早開始交易及交易結束延遲各15分鐘,但鑒于股指期貨以現貨指數為標的,信息含量主要在交易重合時間內,因此本文將股指期貨的每日開始區間定為起初45分鐘,將每日結束區間定為最后45分鐘,時間區間t長度依然為半小時,每日均為8個時間區間,若τ∈t,則令同時刪掉值為0的數據;最后,將上述期貨-現貨序列分別取對數,得到qht=ln(QHt)與xht=ln(XHt)序列。經處理后,共有數據1264條。

圖2 qht和xht時間序列圖

訂單流動性原數據QHt和XHt明顯呈現非平穩性,經過ADF檢驗,p值小于1%,說明兩市的訂單流動性均不平穩。然而由圖二可以看出,qht和xht在長期呈現穩定的長期關系,這直觀的對期貨現貨由交割機制決定的長期均衡關系進行了證實。由此,探討訂單流動性的短期均衡向長期均衡關系趨近也就有了保障。

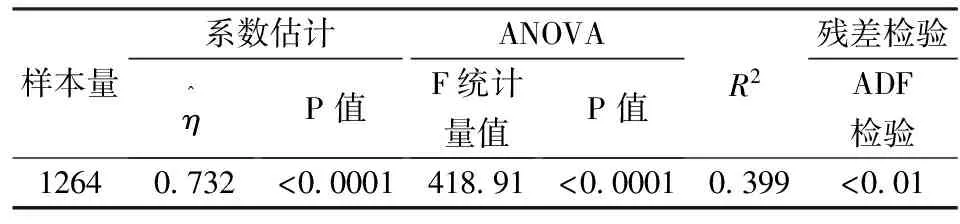

依照第二章所述,使用qht與xht數據對模型(2)進行擬合,使用OLS估計。需要注明的一點是,由于模型(2)中可能存在一定程度上的共線性,但得到的OLS估計具有漸近無偏性。由于本文模型中的數據量較大,有1264條數據,因此可直接使用OLS方法得到漸近無偏估計。結果如下表所示。

表1 模型(2)估計結果

4.3 穩健性檢驗

由于本文在構建訂單流動性指標時主要依據Easley,Prado和O’Hara的系列研究在使用高頻交易數據研究證券市場信息不對稱指標時構建的VPIN指標體系,借鑒其構建訂單流動性的方式并證明其合理性。然而EPOK[16]指出,由于VPIN的數據與其流程和參數密切相關,因此需要對VPIN的兩個方面進行穩健性研究,分別是交易量刻度的劃分問題和交易記錄改變產生的問題。同樣的,本文以交易量刻度對高頻交易數據進行處理時同樣具有這一問題,因此需要對結果進行穩健性驗證。由于本文使用的數據為歷史交易數據,不具有實時性,因此主要對交易量刻度的劃分問題進行穩健性檢驗。

4.4 短期期貨現貨市場“遛狗效應”的經濟意義

期貨、現貨市場交易在微觀訂單流動性層面呈現健康穩定的“遛狗效應”狀態,在市場信息交易方面、投資者預期角度,以及參與者群體角度有其機制的合理性。

首先,從市場信息不對稱角度來講。大量研究發現,我國證券市場并沒有達到強有效市場程度,說明市場中時刻存在著信息交易者,這將導致市場中存在信息不對稱。在這種市場條件下,為市場提供流動性的高頻交易行為將面臨著市場信息不對稱帶來的損失。正如劉文文和張合金[17]的研究所表明的,市場出現大跌的前一天,市場中出現信息交易者的概率就已經較大。因此,為防止由于面臨信息不對稱造成損失,高頻交易者將選擇在現貨市場提供流動性的同時,在股指期貨市場也發出訂單;反之,在期貨市場提供流動性的高頻交易者將在現貨市場發出訂單。這種行為將使得訂單流動性在期貨和現貨市場出現傳染和互動,保證了期、現貨之間緊密聯系的“遛狗效應”。

其次,從投資者預期角度來講。股指期貨市場和現貨市場屬于兩種不同的市場,其市場的深度和密度都有不同。當市場出現合理的單向變化預期,市場將出現訂單流動性導致的單邊掃貨或出貨現象,這一現象會被活躍的盯市交易者捕捉,并預期在另一個市場也同樣會出現這一現象。套利者或者投機者會根據預期在后動的市場上發出與先動的市場方向相同的訂單,從而增加訂單流動性的趨勢;而后動市場的反向交易者也同樣會預期到這一趨勢,并預期發出反向訂單的邊際風險是遞增的,從而將盡量減少反向訂單或縮減反向訂單的增勢,這也同樣會推動訂單的單邊流動。同樣,當市場出現不合理的單向變化預期,持有理性態度的交易者將立即在另外一個市場上做出反向對沖交易,以控制市場恢復合理過程中產生的風險,這樣,也將訂單流動性傳遞給另一個市場,且這種傳遞是有利于市場健康穩定的。

此外,從市場參與者群體來講。股指期貨的作用之一在于為現貨頭寸持有者提供套期保值的工具,然而由于兩個市場的投資者組成群體不同,現貨市場投資者群體復雜,種類繁多,而期貨市場上由于投資門檻和風險偏好的不同,基本僅限于機構投資者的交易。套期保值者在持有現貨頭寸時,將同時在股指期貨市場下單,從而鎖定其收益或控制其成本,這一行為也將保證了期貨與現貨之間存在短時間的訂單流動性互動。而市場中的套利者則在保證期、現貨基差在一定范圍內,若基差超過了無套利區間,則套利者將同時在期貨與現貨上持有大小相同,方向相反的頭寸,這種行為在迫使價格差回歸無套利區間的前提下,也促成了兩市訂單流動性傳染。因此,套期保值者和套利者也是保證市場在訂單流動性層面具有“遛狗效應”的原因。同時,期現貨市場具有健康的“遛狗效應”也使得套期保值交易能夠健康運行。

5 結語

本文圍繞期貨與現貨市場在微觀訂單流動性層面是否具有緊密聯系的“遛狗效應”展開探討,基于期貨定期交割的原理,將期貨與現貨的緊密聯動關系分析為其訂單流動性短期均衡向長期均衡的趨勢程度并提供相應的檢驗方法。在進行訂單流動性指標構建時,主要提出應用交易量刻度方法來應對高頻交易數據進行傳統時間序列建模時的問題。在實證研究中,本文應用我國股指期貨主力合約與相應的現貨滬深300指數現貨的高頻交易記錄,使用交易量刻度構建相應品種的訂單流動性,對我國市場股指期貨與現貨指數在日常交易中的訂單流動性聯系進行實證研究。結果表明:我國期、現貨市場在訂單流動性層面表現出合理健康的“遛狗效應”;同時,實證研究表明以信息為單位的交易量刻度高頻數據在一定程度上優于時間刻度的高頻數據抽樣及建模方法。最后,本文從市場信息不對稱引起的信息交易角度,投資者預期角度以及參與者群體角度對期、現貨之間的短期訂單流動性層面的“遛狗效應”進行了解釋。

基于該研究,本文在衍生品市場發展,多層次資本市場建設要求方面提出兩點建議如下:

一方面,在市場建設方面,應同時關注現貨市場發展和衍生品市場發展,完善現貨-衍生品交易體系。現貨市場是多層次資本市場體系的基礎,理應首先完善;而衍生品市場起到一種導流和分化的作用,是對現貨市場的補充。應首先完善現貨市場交易機制,保證現貨交易與衍生品交易的互動機制順利進行,只有這樣,衍生品提供的套期保值功能、價格發現功能、流動性創造功能和風險管理功能才能順利實現。否則,衍生品市場也就只能淪落為凱恩斯所說的“另一個賭博的市場”,衍生產品也將只是一個孤立的“賭博工具”。

另一方面,在發展新的衍生品市場時,應在進行嚴格的風險管理與增加投資參與者種類方面進行權衡。嚴格的風險管理應依賴合理的市場機制設計和完善的市場基礎設施設計,嚴格按照交易品種的特點方面對交易機制進行合理設置,對市場基礎設施建設嚴格規范化管理,但這并不意味著要對投資參與者進行嚴格把控;相反,在投資者參與方面應遵循多樣化原則,引入不同種類的參與者,并加強投資教育。只有這樣才能使得現貨-衍生品市場長期健康發展。

[1] Stoll H R,Whaley R E. Program trading and expiration-day effects[J]. Financial Analysts Journal,1987,43(2):16-28.

[2] Stoll H R,Whaley R E. Expiration-day effects of the all ordinaries share price index futures: Empirical evidence and alterbative settlement procedures[J]. Australin Journal of Management, 1997,22(2):139-174.

[3] Robert A J. Derivative security markets, market manipulation, and option pricing theory[J].Journal of Financial and Quantitative Analysis, 1994, 29(2): 241-261.

[4] Chow K C, Yung H H M, Zhang Hua. Expiration day effects: The case of Hong Kong[J]. Journal of Futures Markets, 2003,23(1):67-86.

[5] 姚亞偉,廖士光. 股指期貨與股票現貨市場競爭關系研究_來自中國的經驗證據[J].證券市場導報,2011,(9),43-50.

[6] 方匡南,蔡振忠. 我國股指期貨價格發現功能研究[J].統計研究,2012,29(5):73-78.

[7] 周伍陽,李攀藝. 我國股指期貨市場期現聯動型操縱行為研究[J].財會月刊,2013,(16):21-23.

[8] Hong Yongmiao, Liu Yanhui,Wang Shouyang. Granger causality in risk and detection of extreme risk spillover between financial markets[J]. Journal of Econometrics, 2009,150(2):271-287.

[9] Hong Yongmiao. A test for volatility spillover with applications to exchange rates[J].Journal of Econometrics, 2001, 103(1):183-224.

[10] 張兵,范致鎮,李心丹.中美股票市場的聯動性研究[J].經濟研究,2010,(11):141-151.

[11] 李志輝,王穎.中國金融市場間風險傳染效應分析[J].現代財經,2012,(7):20-36.

[12] Easley D, de Prado M L, O’Hara M. The volume clock: Insights into the high frequency paradigm[J].Journal of Portfolio Management, 2012a,39(1):19-29.

[13] Easley D, de Prado M L, O’Hara M. Flow toxicity and liquidity in a high frequent World[J]. Review of Financial Studies, 2012b, 25(5):1457-1493.

[14] Easley D,Engle R F, O’Hara M,et al. Time-varying arrival rates of informed and uninformed traders[J]. Journal of Financial Econometrics, 2008, 6(2):171-207.

[15] Easley D, de Prado M L, O’Hara M.Bulk volume classification[D].Working Paper, 2012c.

[16] Easley D, de Prado M L, O’Hara M. The microstructure of the flash crash: Flow Toxicity, liquidity crashes and the probability of informed trading[J].Journal of Portfolio Management,2011,37(2):118-128.

[17] 劉文文,張合金.測量高頻交易領域中的指令流毒性—基于我國滬深300指數期貨的實證研究[J].中國經濟問題,2013,(1):81-90.

“Walking-the-Dog” Effect under Order Liquidity in Futures and Spots Market——Based on High-Frequency Trading Data with Volume-Clock

LIU Rui-zhi1,2, ZHOU Yong2,3

(1.Shanghai International Trust Co.,Ltd, Shanghai 200002, China; 2.Shanghai University of Finance and Economics, Shanghai 200433, China; 3.Academy of Mathematics and Systems Science,Chinese Academy of Sciences, Beijing 100190, China)

Under the requirement of constructing multi-level capital market, it is the effective derivatives-spots hedging mechanism that contributes to the well-developed financial market in our country. The function of providing risk-hedging for investors under futures-spots system requests more than price and volatility synchronously between them, but at the microscopic level, that is, on the level of order liquidity. The investors such as arbitragers and hedgers under high-frequency circumstances build trading records of stock index future market and spot market together. And whether there is a an arbitrage opportunity, the order liquidity of these two types of assets will change earlier than prices. If in any circumstance, the convergence of order liquidity will be reflected in securities of these two categories, the abnormal basis risk can hardly occur. This makes a contribution to the establishment of healthy “walk-the-dog” effect between stock index and stock index futures. Based on high-frequency trading data of futures and spots, order liquidity has been constructed and an effective method has been provided to test whether there is “walking-the-dog” effect to keep close relation between futures and spots under order liquidity level in usual days. Theorem 1 provides the theoretical foundation of test method in this paper. Volume-clock method is used in high-frequency trading data and dominants to chronic-clock is depicted in this paper. In empirical study, using high-frequency trading data of SS300 index futures and spot index, it's proved that there is closing “walking-dog” relation between index futures and spot index in our market under order liquidity level. It is not easy to achieve a small quantity of profits from high-frequency futures-spot arbitrage by digging high-frequency trading orders. Secondly, the adjustments on changes of stocks’ prices imposed by traders’ information can be reflected by return measured by trading volume, which is closer to normal distribution than return measured by time.

futures-spots market; order liquidity; walking-dog effect;volume clock; high frequency data

1003-207(2016)04-0019-08

10.16381/j.cnki.issn1003-207x.2016.04.003

2014-11-26;

2015-12-04

國家自然科學基金委重點項目(71331006);自然科學基金委項目(71271128); 國家自然科學基金委創新研究群體科學基金(11021161);國家數學與交叉科學中心;上海市重點學科項目;銀興經濟研究基金;上海財經大學研究生科研創新基金(CXJJ-2013-473)

劉睿智(1989-),男(漢族),山東泰安人,上海國際信托有限公司,研究員,經濟學博士,研究方向:金融市場流動性,E-mail:liuruizhi1989@163.com

F830.9

A