機構投資者私人信息、散戶投資者情緒與IPO首日回報率

2016-05-16 02:28:46陳鵬程周孝華

中國管理科學 2016年4期

陳鵬程,周孝華

(重慶大學經濟與工商管理學院,重慶 400044)

?

機構投資者私人信息、散戶投資者情緒與IPO首日回報率

陳鵬程,周孝華

(重慶大學經濟與工商管理學院,重慶 400044)

針對影響IPO首日回報率的一級市場與二級市場因素,本文將機構投資者的私人信息和散戶投資者的情緒結合起來,以我國新股發行市場為背景建立模型,對IPO破發或抑價產生的微觀機制給出一種理論上的解釋。模型結論表明:IPO是否破發主要取決于散戶投資者的情緒,而不是機構投資者的私人信息,并且散戶投資者情緒越樂觀,IPO破發的可能性就越小;同時發現IPO首日回報率與散戶投資者情緒正相關,與機構投資者的私人信息負相關。以2010年11月至2013年12月在滬深交易所上市且披露網下具體報價情況的477家IPO公司為樣本對模型進行實證檢驗,實證結果支持了模型結論。研究結果對于如何提高IPO發行效率提供了一些啟示。

機構投資者;私人信息;散戶投資者情緒;IPO首日回報率

1 引言

2005年中國新股發行實行詢價制以來,經歷了4次大的改革。在2009年6月的第一次改革中,證監會全面放松了對發行市盈率的行政管制,這在一定程度上緩解了新股首日超高回報率問題,但同時出現大范圍破發這一新的首日回報率異象,比如加加食品上市首日回報率為-26%。為什么第一次改革后IPO會呈現出廣泛的破發現象?是否是由于全面放開市盈率后,機構投資者存在更為激進的報價,導致新股定價過高從而引發IPO破發現象。2010年10月證監會規定“發行人及主承銷商須披露參與詢價的機構的具體報價情況”,這一獨特的信息披露機制為研究和回答上述問題提供了可能。事實上,IPO首日回報率(抑價或破發)是資本市場IPO參與各方相互博弈和影響的結果。除了機構投資者的報價,上市前公司的財務質量及二級市場散戶投資者的情緒亦可能導致IPO首日回報率異象。因此,本文將一級市場機構投資者的私人報價信息與二級市場散戶投資者的情緒結合起來,從理論和實證兩個方面回答了如下兩個問題:哪種因素主導了IPO破發,是機構投資者的私人信息還是散戶投資者的情緒?這兩種因素又是如何影響IPO首日回報率的?

新股上市首日回報率是IPO領域由來已久的研究問題,這些研究主要從兩個維度展開:一級市場的發行定價和二級市場的市場定價。國外早期的理論研究指出,IPO首日超額回報率主要源于一級市場抑價。由于信息不對稱——機構投資者擁有新股內在價值的私人信息,使得發行人必須通過抑價誘使機構投資者真實揭示其關于發行人內在價值的私人信息,以提高IPO定價效率[1-2]。這一理論得到了大量的實證研究支持,最具代表性的是Hanley[3]以及Ljungqvist和William[4]的研究。一級市場抑價解釋成立的前提條件是二級市場是有效的。而隨著研究的不斷深入,二級市場的有效性不斷受到質疑,越來越多的研究指出二級市場投資者情緒能夠影響新股定價及上市首日回報率。Derrien[5], Ljungqvist, Nanda和Singh[6]首先建立模型從理論上給出了解釋。此后有關二級市場投資者情緒的研究成為熱點,Cornelli, Goldreich和Ljungqvist[7],Dorn[8],Chan[9]等一批學者利用不同地區、不同時間的IPO樣本,采用不同的情緒度量指標檢驗了二級市場投資者情緒對新股上市首日回報率的影響。

中國IPO超高首日回報率問題十分突出,一些學者針對詢價制下一級市場的發行定價展開了研究。田利輝等[10]對我國新股發行市場化改革的每一階段進行了梳理和研究,發現伴隨著新股制度改革的深化,我國新股發行抑價率顯著降低。姜婷[11]利用進化博弈理論對我國詢價制下新股詢價配給規則進行了研究,發現“價近者得”的規則下詢價對象傾向于合理報價。在新股發行要求披露網下機構具體報價之后,部分學者開始從一級市場機構報價信息的視角研究IPO定價效率。黃瑜琴等[12]研究了承銷商如何依據機構投資者報價行為提供的信息對新股進行定價及其對IPO抑價率的影響。李冬昕等[13]研究了詢價機構中的意見分歧對IPO定價機制的影響,發現詢價機構報價差異性與IPO首日回報率呈顯著負相關。

鑒于中國新股一級市場定價的制度干預與二級市場的非有效性,二級市場的情緒定價引起了學者的廣泛關注。江洪波[14]認為中國IPO高抑價的形成不是一級市場定價過低,而是散戶投資者的狂熱情緒導致二級市場對新股定價過高。劉煜輝和沈可挺[15]利用隨機邊界分析方法,將IPO上市首日超額回報分解成一級市場抑價和二級市場溢價,并指出一級市場的抑價并非是造成中國異常高的IPO首日回報率的主要原因。鄒高峰等[16]進一步將樣本分成詢價前和詢價后,同樣得出IPO抑價更多受二級市場投資者情緒和市場狀態因素的影響。邵新建等[17]認為,由于IPO股票的新股特性,市場上關于它的公開信息披露相對有限,這類股票本身非常容易受到情緒的影響,這導致在新股上市初期的交易中,散戶過度樂觀的情緒很可能會主導IPO股價。

上述相關研究文獻存在如下兩個缺陷:第一,國外由于新股詢價階段的機構報價信息并不公開,因此對詢價制下一級市場的機構私人報價信息與IPO首日回報率的關系的研究較少,只有少部分學者利用內部獲取的信息進行了一定的研究。國內新股發行目前雖然公開了詢價機構的報價數據,但研究者只局限于分析詢價機構的報價行為和特征對IPO首日回報率的影響,較少考慮二級市場散戶投資者的情緒。在我國新股發行市場上,散戶投資者的情緒是驅動整個二級市場股價運行的重要因素,因此忽略二級市場散戶投資者情緒因素將使研究結果有失偏頗。第二,現有國內學者多是實證研究一級市場機構報價信息與IPO首日回報率的關系,缺乏理論上的解釋和說明。本文試圖彌補這兩個缺陷,首先將一級市場獲得的機構投資者私人報價信息與二級市場散戶投資者的情緒結合起來,以我國新股發行市場為背景建立模型,對破發或抑價產生的微觀機制給出一種理論上的解釋。其次通過手工收集和整理機構投資者的具體報價數據對理論進行了實證檢驗。

2 模型推導

2.1 問題描述

1)發行人發行1單位的股票,承銷商和發行人利益完全一致。市場上的投資者分成兩類:一類是機構投資者,另一類是散戶投資者,每一類投資者之間是完全同質的,因此在下文分析中分別以代表性投資者表示。機構投資者和散戶投資者都是風險厭惡的,且為CARA型效用函數,風險規避系數分別為β,γ。發行采用詢價制,承銷商首先從機構投資者那里收集有關發行人內在價值的私人信息,然后根據他們的報價信息和可配售總量確定發行價格,剩余股份再按發行價格配售給散戶投資者。配售給機構投資者的總的數量為k。

3)在IPO申購之前,機構投資者收到一個有關內在價值V的私人信號,信號結構為SI=V+ξ,ξ~N(0,1/ρξ),ξ與V相互獨立,信號的實現值為sI(通過報價體現出來)。散戶投資者受情緒鼓動,對IPO內在價值產生了新的認識。散戶投資者的情緒可能源于新股發行市場上以前形成的先驗認識,可能源于IPO公司或行業前景的樂觀或悲觀,也可能源于近期市場氣氛的走紅或消弭以及源于他們的過度自信、專家情節等行為偏差。這些因素使得散戶投資者非理性的把這些情緒當成信息,并成為他們交易的驅動力量。因此,為方便分析,我們把情緒看成散戶投資者擁有的私人信息,稱之為“情緒信息”,用SR表示。“情緒信息”使得IPO內在價值的變化為ΔV,即SR=ΔV+η,ΔV~N(0,1/ρR),η~N(0,1/ρη)。如果“情緒信息”的實現值sR>0,說明散戶投資者情緒樂觀或積極,這時ΔV>0即散戶投資者認為IPO內在價值被低估了;如果“情緒信息”的實現值sR<0,說明散戶投資者情緒悲觀或消極,這時ΔV<0即散戶投資者認為IPO內在價值被高估了。

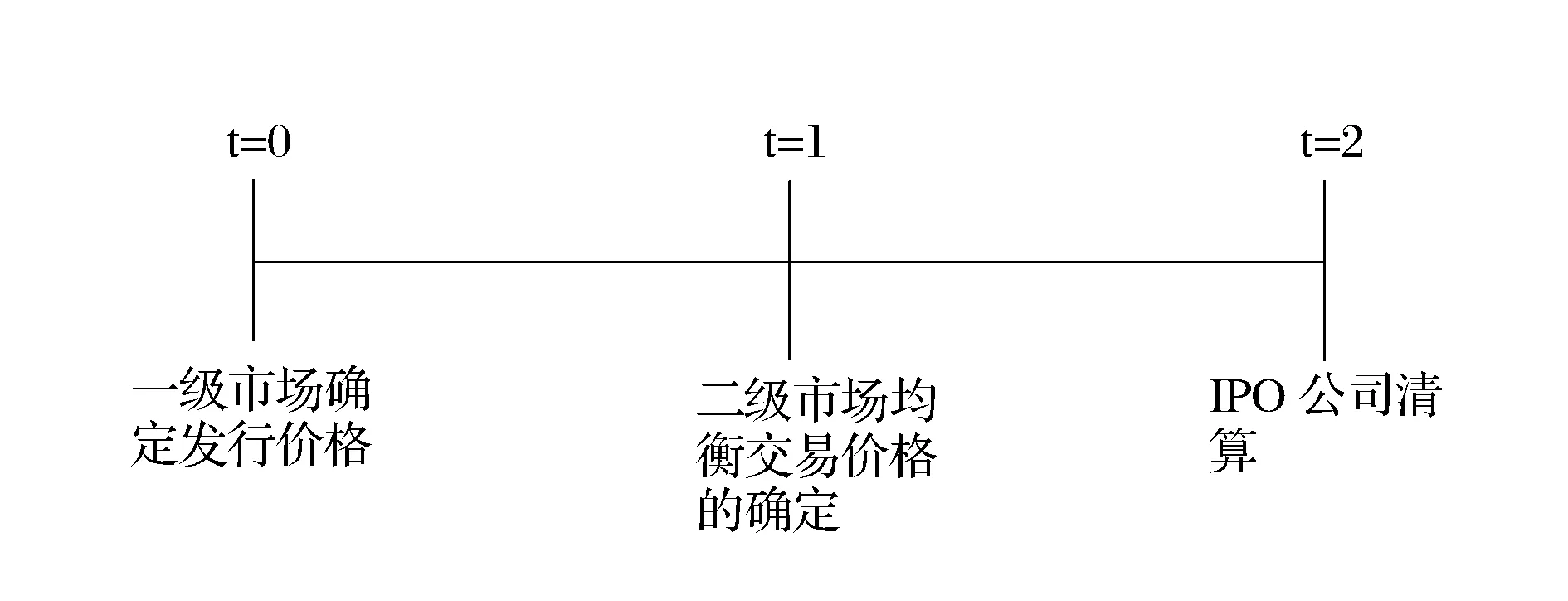

4)模型分成三個時期

在t=0時期,發行人邀請機構投資者進行投標報價,并根據他們的私人報價信息和可配售總量確定IPO發行價格p0,并向投資者進行配售;在t=1時期,IPO在二級市場進行交易,假定交易只進行一次,均衡交易價格為p1;在t=2時期,IPO按其內在價值進行清算。由于在t=2時期之前,機構和散戶投資者對IPO內在價值的估計存在分歧,機構投資者足夠理性,他們預期的清算價格為p2=V;散戶投資者受情緒的影響,他們預期的清算價格為p2=V′=V+ΔV。假定發行和上市之間的間隔足夠短,投資者在其間得不到其他任何新的信息。

2.2 模型分析

1)IPO發行價格的確定

盡管在實踐中,機構投資者只上報有限對(價格,需求量)組合,但出于分析的簡便性,假定他上報的是連續需求曲線。在t=0時期,機構投資者基于自身的私人信息決定其最優IPO需求量以最大化其在t=2時期的期望效用,即:

(1)

其中,q0I表示機構投資者在t=0時期對IPO的需求量,W0I表示機構投資者的初始財富。根據CARA效用函數的性質及正態分布的假設,(1)式等價于:

(2)

E(V|SI=sI)為機構投資者基于自身私人信息對IPO內在價值所形成的后驗估計,var(V|SI=sI)為后驗估計的方差,由Kyle引理可知:

(3)

(2)式對q0I求一階導數并結合(3)式可得最優IPO需求為:

(4)

(5)

2)二級市場均衡交易價格的確定

(6)

在t=1時期,對于散戶投資者,除了自身的“情緒信息”外,還通過披露的機構投資者的報價情況掌握了機構投資者的私人信息。故對散戶投資者而言,其對IPO需求量q1R滿足下式:

(7)

其中,W1R表示散戶投資者在t=1時期的初始財富,V′表示散戶投資者預期的t=2時期的清算價值,(7)式等價于:

(8)

(8)式對q1R求一階導數并結合散戶投資者的后驗估計和后驗估計方差(利用Kyle引理很容易求的)可得到散戶投資者的最優IPO需求為:

(9)

(10)

以下我們得出兩個命題:

命題1:IPO是否破發主要取決于散戶投資者的情緒,而不是機構投資者的私人信息,并且散戶投資者情緒越樂觀,IPO破發的可能性就越小。

證明:由(5)式和(10)式,我們可得二級市場均衡交易價格與IPO發行價格之差,即:

Δp=p1-p0=[βρηsR(ρV+ρξ)+βγ(ρV+ρξ)(k-1)+β(ρR+ρη)(kβ+kγ-γ)]/(ρV+ρξ)[(β+γ)(ρR+ρη)+γ(ρV+ρξ)]

(11)

(11)式分子中的第二項一定小于0(因為k<1),以下分兩種情況討論:

從以上兩種情況的分析可知,IPO是否破發主要取決于散戶投資者的情緒。另外Δp關于sR的一階導數大于0,意味著散戶投資者情緒越樂觀,Δp就越大,IPO破發的可能性就越小。由此,命題1得以證明。

命題2:IPO首日回報率與散戶投資者情緒正相關,與機構投資者的私人信息負相關。

證明:結合(5)式和(11)式,我們得到IPO首日回報率IR為:

(12)

從(12)式明顯看出,IR與散戶投資者情緒正相關,即散戶投資者情緒越樂觀,IPO上市首日回報率就越高,這與Derrien[5],Ljungqvist,Nanda和Singh[6]建立的模型分析結果一致,結合中國股市對此的解釋為:散戶投資者是中國股市價格形成最主要的參與者,根據交易所對投資者交易賬戶的跟蹤統計分析,散戶是首日交易中的主要參與者,再加上中國IPO市場長期處于賣方市場,所以散戶投資者的交易行為一般都有非理性的特征,不研究報表和披露文件,靠情緒驅動做決策,表現出對IPO股票非理性的過度樂觀和追捧,因此散戶投資者的樂觀情況推高了新股價格,表現出較高的IPO首日回報率;IR與機構投資者的私人信息負相關,即機構投資者關于IPO內在價值的好的信息越多(對IPO估值越高或對IPO前景越看好),IPO上市首日回報率就越低。機構投資者的好的私人信息越多,IPO定價相對越高,散戶投資者了解到相對較高的定價,認為其內在價值可能并沒有被低估,便不會產生過度樂觀情緒。因此二級市場交易價格更多的體現了IPO的內在價值,IPO上市首日回報率便較低。由此,命題2得以證明。

3 實證檢驗

3.1 樣本選擇

2005年1月至2009年6月,中國新股發行雖然實行詢價制度,但監管者實質上對發行市盈率實施了影子控制,這種情況下,報價并不能真實反映機構投資者的私人信息。2009年6月證監會開啟第一階段的詢價制度改革,此次改革的核心是全面放松對發行市盈率的影子控制,旨在完善詢價過程中的報價機制,促使報價更加真實和理性。在此之后,IPO才出現頻繁破發的現象。因此,本文選擇詢價制下全面放松市盈率以后的IPO作為研究樣本。本文涉及的核心數據為機構投資者的報價數據,而機構投資者詳細的報價數據是在2010年10月詢價制度改革的第二階段才被強制要求公開的。在2013年12月施行的《證券發行與承銷管理辦法》雖然仍強制要求公開機構報價信息,但在發行價確定時,需要剔除申購報價最高的部分,這無疑會過濾掉部分機構投資者的私人信息。因此,我們排除了2013年12月以后上市的IPO公司。

綜上,本文的樣本范圍為2010年10月至2013年12月在滬深交易所上市且披露網下具體報價情況的IPO公司共計477家。機構投資者的報價數據來自于《網下配售結果公告》,IPO公司的其他信息來自于《招股說明書》、其他發行公告等相關信息披露文件,市場收益數據來自于RESSET數據庫,新增A股開戶數來自于中國證券登記結算有限公司網站。

3.2 變量定義

1)被解釋變量。IPO是否破發IPOfail:IPO上市公司是否屬于破發,以上市首日的收盤價是否低于發行價來衡量。我們用虛擬變量來表示,即如果上市首日的收盤價低于發行價,則IPOfail=1,否則IPOfail=0。

IPO上市首日回報率IR:按通常的做法,IR=上市首日收盤價/發行價-1。

2)解釋變量。解釋變量包括兩個:機構投資者私人信息和散戶投資者情緒。機構投資者的報價能夠反映機構投資者的私人信息,邵新建等[18]認為,初步詢價階段機構投資者報價區間的中點值可作為IPO發行價格的預測值,根據詢價理論,發行價格相對于預測值的調整體現出機構投資者的私人信息。因此我們用發行價格與預測值的差代表機構的私人信息,為便于不同IPO之間的比較,我們用相對數即發行價格減去預測值的差與預測值的比值作為機構投資者私人信息的代理變量,用符號PI表示。

準確的度量投資者情緒非常困難,目前對市場情緒的度量主要采用基于主成分分析方法構建的綜合指標,而對于個股和區分投資者類型層面的情緒度量則主要采用單一指標。在單一指標中,新股換手率被認為是一個較好的投資者情緒指標。換手率可以代表觀點分歧,從而能夠刻畫投資者情緒,而且換手率作為流動性指標,能夠反映投資者的參與程度,當投資者情緒高漲時,其股票買賣參與的積極性也會很高[19]。結合我國二級市場交易特征:機構投資者的交易活躍度要遠低于個人投資者,超過80%的手續費和印花稅都是個人投資者貢獻的[20]。因此,我們以IPO上市首日換手率作為散戶投資者情緒的代理變量,用符號turnover表示。

3)控制變量。控制變量的設置參考了俞紅海等[21]的研究,控制了公司基本面因素的影響。另外,我們還控制市場層面的情緒,市場層面的情緒用市場收益和新增股票開戶數兩個指標表示。用符號MR表示市場收益;用符號NA表示新增開戶數虛擬變量,具體來說,首先收集每個IPO公司上市時間所在周的新增A股開戶數;然后計算所有的新增A股開戶數的平均值,根據平均值設置新增A股開戶數虛擬變量。控制變量定義及說明具體見下表1。

3.3 實證檢驗結果及分析

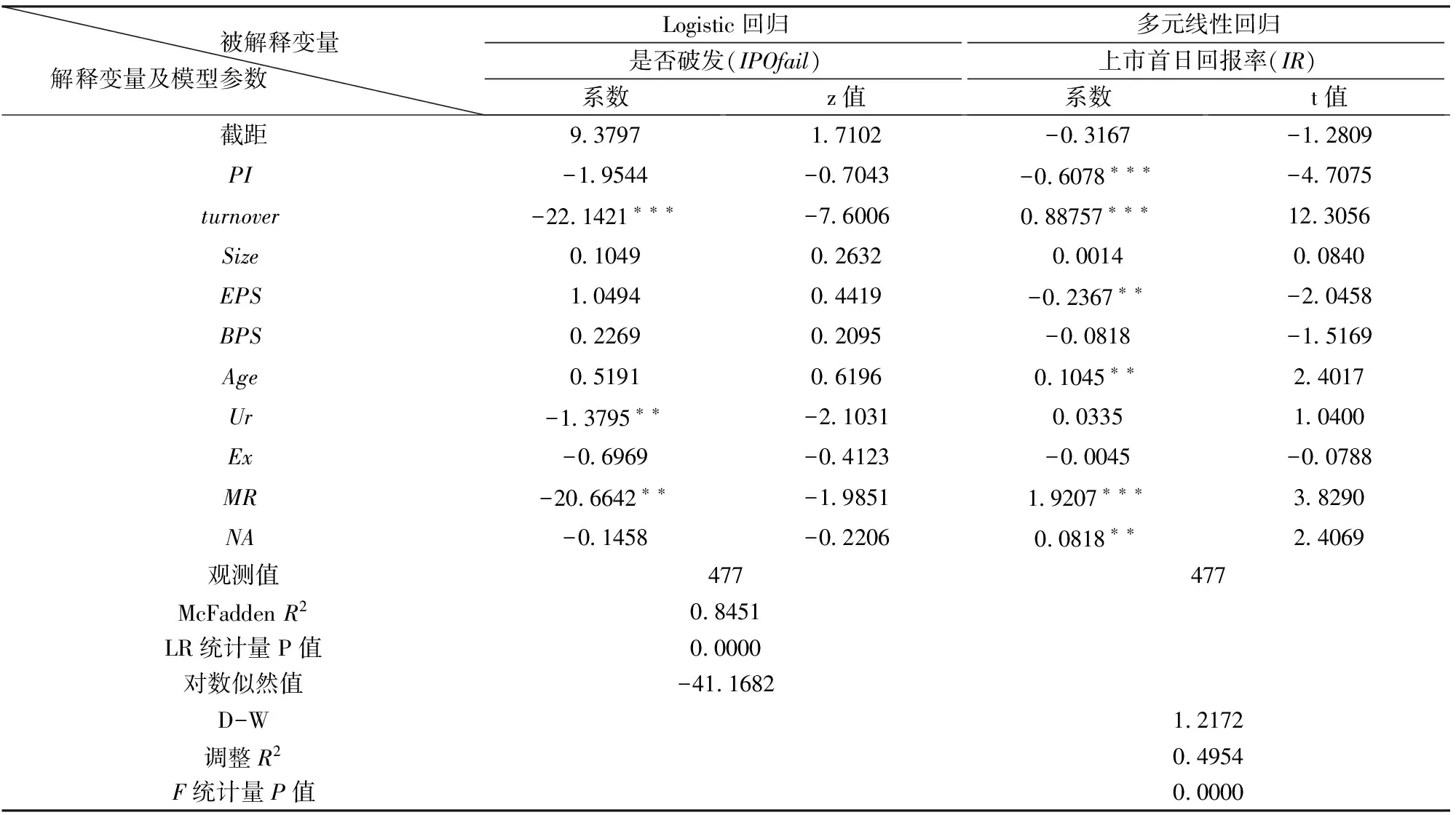

表2是根據477家樣本公司的IPO相關數據,利用Logistic回歸方程和多元線性回歸方程得到的回歸結果。(限于篇幅,這里沒有列示各變量的描述性統計,留存備索)

從表2的Logistic回歸結果來看,散戶投資者情緒與IPO破發的概率呈顯著的負相關關系,且在1%的顯著水平上顯著,散戶投資者情緒越樂觀,IPO破發的概率越低。同時,IPO破發的概率與機構投資者的私人信息也表現為負相關關系,但并不顯著。這就驗證了命題1。從市場情緒方面看,IPO破發概率與市場收益及新增A股開戶數均為負相關關系,但新增A股開戶數并不顯著,而市場收益在5%的顯著水平下顯著負相關,市場收益代表了整個市場的情緒,當整個市場情緒高漲時(比如國家宏觀政策利好或股票發行制度調整等),市場行情不斷上揚,加重了投資者尤其是散戶投資者的非理性行為。這種非理性行為將新股價格推向偏離內在價值的高位,導致破發概率的顯著降低。另外,承銷商聲譽與IPO破發概率在5%的顯著水平上負相關,意味著承銷商聲譽越高,IPO破發概率越低,這種關系從直觀上來說很容易理解,承銷商聲譽約束了承銷商的機會主義行為,抑制了其對情緒的過度利用。

表1 控制變量定義及說明

表2 IPO實證檢驗結果

*** ** *分別表示1%,5%和10%顯著性水平。

從表2的多元線性回歸結果來看,IPO上市首日回報率與機構投資者的私人信息在1%的水平上顯著負相關,與散戶投資者的情緒在1%的水平上顯著正相關,這就驗證了命題2。針對IPO上市首日回報率與機構投資者私人信息的負相關關系,我們的解釋是:當觀察到某只IPO發行價格相對于機構投資者報價區間中點值進行了較大的向上調整,具有投機心里的散戶投資者可能認為該只股票存在較小的升值空間,對它的關注度降低。于是該只股票受散戶投資者情緒的影響較小,新股將按接近內在價值的價格運行,這將導致上市首日回報率的降低。散戶投資者的情緒與IPO上市首日回報率的正相關關系得到大多數研究者的認同,散戶投資者的情緒越樂觀,IPO首日回報率越大。散戶投資者情緒越高漲,股票價格泡沫就越嚴重,導致IPO上市首日回報率越高。從市場情緒方面來說,市場收益在1%的顯著水平下、新增A股開戶數在5%的顯著水平下與IPO首日回報率正相關。

3.4 穩健性檢驗

從機構投資者報價和換手率的調整兩個方面對實證結果進行穩健性測試。我們用發行價格減去機構投資者報價的加權平均值(權數為需求量)的差與加權平均值的比值作為機構投資者私人信息的替代變量;用上市5天的日平均換手率作為散戶投資者情緒的替代變量。再檢驗的結果沒有發生顯著性變化(限于篇幅未列示穩健性檢驗的詳細報告結果)。

4 結語

本文從理論和實證兩個方面研究發現:IPO是否破發主要取決于散戶投資者的情緒,而不是機構投資者的私人信息,并且散戶投資者情緒越樂觀,IPO破發的可能性就越小;IPO首日回報率與散戶投資者情緒正相關,與機構投資者的私人信息負相關。這就意味著(1)IPO破發并不是因為機構投資者過高的估值報價導致,而主要是二級市場散戶投資者對個股低迷的情緒造成的;(2)放松價格控制后,IPO超高首日回報率得到緩解,一級市場的詢價發行效率提高,但散戶投資者情緒的高漲仍會導致較高的抑價現象。

這對監管部門的啟示體現在兩個方面:第一,針對機構投資者私人信息能夠緩解新股抑價的結論,監管部門應堅持市場化的詢價機制改革方向。通過提高參與網下詢價的機構準入門檻篩選出具有豐富投資經驗和定價能力的機構投資者;通過提高網下單個機構投資者配售的比例,增加定價約束,使機構投資者更加真實的報價;同時允許部分網上申購者參與詢價,形成信息透明和多方博弈的市場。在市場化的詢價機制下,機構投資者的私人信息才能更為真實和可靠。第二,針對散戶投資者情緒是引發IPO破發的誘因且與新股首日回報正相關的結論,監管部門應培育他們理性投資和價值投資理念。散戶投資者情緒的產生很大程度上是因為信息不對稱。因此一方面提升IPO公司的信息披露質量,監管機構應不定期抽查承銷商工作底稿,對披露信息造假者終身禁止其進入股市以及對欺詐上市者強制退市以確保披露的財務信息真實、準確和完整,使散戶投資者能正確的研究和熟悉新股;另一方面防止二級市場的“炒新”行為。通過實施市值配售、回撥機制以及新股上市首日的停牌制度等措施,增加“炒新”的資金成本及風險,以有效抑制散戶投資者的過度樂觀情緒。

[1] Benveniste L M,Wilhelm W J. A comparative analysis of IPO proceeds under alternative regulatory environment [J].Journal of Financial Economics,1990,28(1):173-207.

[2] Sherman A E,Titman S. Building the IPO order book: Underpricing and participation limits with costly information[J].Journal of Financial Economics,2002,65(1):3-29.

[3] Hanley K W. The underpricing of initial public offerings and the partial adjustment phenomenon[J].Journal of Financial Economics,1993, 34(2):231-250.

[4] Ljungqvist A,Wilhelm W J. IPO allocations: Discriminatory or discretionary [J].Journal of Financial Economics,2002,65(2):167-201.

[5] Derrien F.IPO pricing in “hot” market conditions: Who leaves money on the table?[J].The Journal of Finance, 2005,60(1):487-521.

[6] Ljungqvist A,Nanda V,Singh R. Hot markets,investor sentiment,and IPO pricing[J].The Journal of Business,2006, 79(4):1667-1702.

[7] Cornelli F,Goldreich D,Ljungqvist A.Investor sentiment and pre-IPO markets[J].The Journal of Finance,2006, 61(3):1187-1215.

[8] Dorn D. Does sentiment drive the retail demand for IPOS?[J].Journal of Financial and Quantitative Analysis, 2009,44(1):85-108.

[9] Chan Y C.How does retail sentiment affect IPO returns? Evidence from the internet bubble period[J].International Review of Economics and Finance,2013,29:235-248.

[10] 田利輝,張偉,王冠英.新股發行:漸進式市場化改革是否可行[J].南開管理評論,2013,16(2):116-132.

[11] 姜婷.新股詢價配給規則與IPO價格形成的進化博弈分析[J].中國管理科學,2014,22(6):10-16.

[12] 黃瑜琴,李莉,陶利斌.機構投資者報價行為、承銷商定價策略與IPO市場表現研究[J].金融研究,2013,(7):180-193.

[13] 李冬昕,李心丹,俞紅海,等.詢價機構報價中的意見分歧與IPO定價機制研究[J].經濟研究,2014,(7):151-164.

[14] 江洪波.基于非有效市場的A股IPO價格行為分析[J].金融研究,2007,(8):90-102.

[15] 劉煜輝,沈可挺.是一級市場抑價,還是二級市場溢價?——關于我國新股高抑價的一種檢驗和一個解釋[J].金融研究,2011,(11):183-196.

[16] 鄒高峰,張維,徐曉婉.中國IPO抑價的構成及影響因素研究[J].管理科學學報,2012,15(4):12-22.

[17] 邵新建,巫和懋,覃家琦,等.中國IPO市場周期:基于投資者情緒與政府擇時發行的分析[J].金融研究,2010,(11):123-143.

[18] 邵新建,薛熠,江萍.投資者情緒、承銷商定價與IPO新股回報率[J].金融研究,2013,(4):127-141.

[19] 易志高,毛寧.中國股市投資者情緒測量研究:CICSI的構建[J].金融研究,2009,(11):174-184.

[20] 劉維奇,劉新新.個人和機構投資者情緒與股票收益[J].管理科學學報,2014,17(3):70-87.

[21] 俞紅海,劉燁,李心丹.詢價制度改革與中國股市IPO“三高”問題——基于網下機構投資者報價視角的研究[J].金融研究,2013,(10):167-180.

Institutional Investor Private Information, Retail Investor Sentiment and IPO First-day Return

CHEN Peng-cheng,ZHOU Xiao-hua

(School of Economy and Business Administration,Chongqing University,Chongqing 400044,China)

Based on private information of institutional investors at the primary market and sentiment of retail investors at the secondary market, a model is developed to investigate the micro-mechanism of IPO overpricing or underpricing under the background of China’s IPO market. The results of the model show that: whether IPO overpricing or not depends on retail investor sentiment mainly, rather then private information of institutional investors, meanwhile the more optimistic of the retail investor sentiment, the less likely of IPO overpricing. Moreover, IPO first-day return is positively related to retail investors’ sentiment and is negatively correlated to institutional investors’ private information. The model is tested by using 477 IPOs disclosing investor’ bids in Shanghai and Shenzhen Stock Exchange from November 2010 to December 2013. It is found that empirical evidence in support of the model. Empirical results can provide some revelation about how to improve IPO issue efficiency.

institutional investor, private information, retail investor sentiment, IPO first-day return

1003-207(2016)04-0037-08

10.16381/j.cnki.issn1003-207x.2016.04.005

2014-07-22;

2015-05-06

國家自然科學基金資助項目(71373296)

陳鵬程(1981-),男(漢族),河南開封人,重慶大學經濟與工商管理學院博士生,研究方向:資本市場與證券定價,E-mail:cpc_4302@aliyun.com.

F830.91

A

猜你喜歡

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

中華手工(2017年2期)2017-06-06 23:00:31

商業評論(2014年6期)2015-02-28 04:44:25

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32