逆向供應鏈的政府獎懲機制與稅收-補貼機制比較研究

2016-05-16 02:28:47王文賓鄧雯雯

中國管理科學 2016年4期

關鍵詞:機制

王文賓,鄧雯雯

(中國礦業大學管理學院,江蘇 徐州 221116)

?

逆向供應鏈的政府獎懲機制與稅收-補貼機制比較研究

王文賓,鄧雯雯

(中國礦業大學管理學院,江蘇 徐州 221116)

為了比較政府獎懲機制和稅收-補貼機制對于提高逆向供應鏈回收率的有效性,運用動態博弈論方法建立了逆向供應鏈的三個回收再制造決策模型,即無政府介入、獎懲機制下以及稅收-補貼機制下逆向供應鏈的決策,并比較了三種情形下的決策結果。研究表明:三種情形下回收率都隨著再制造成本優勢的增加而提高,其中獎懲機制下的回收率最高;制造商和回收商的利潤都隨著再制造成本優勢的提高而增加,其中獎懲機制下利潤提高的幅度較大;制造商的回購價格隨著獎懲力度和再制造成本優勢的提高而提高,隨著單位補貼和再制造成本優勢的提高而下降。通過對兩種機制決策結果的比較發現,獎懲機制對引導逆向供應鏈成員積極回收再制造廢舊產品比稅收-補貼機制更有效。最后通過算例分析進一步驗證了上述結論的正確性。

獎懲機制;稅收-補貼機制;回收再制造

1 引言

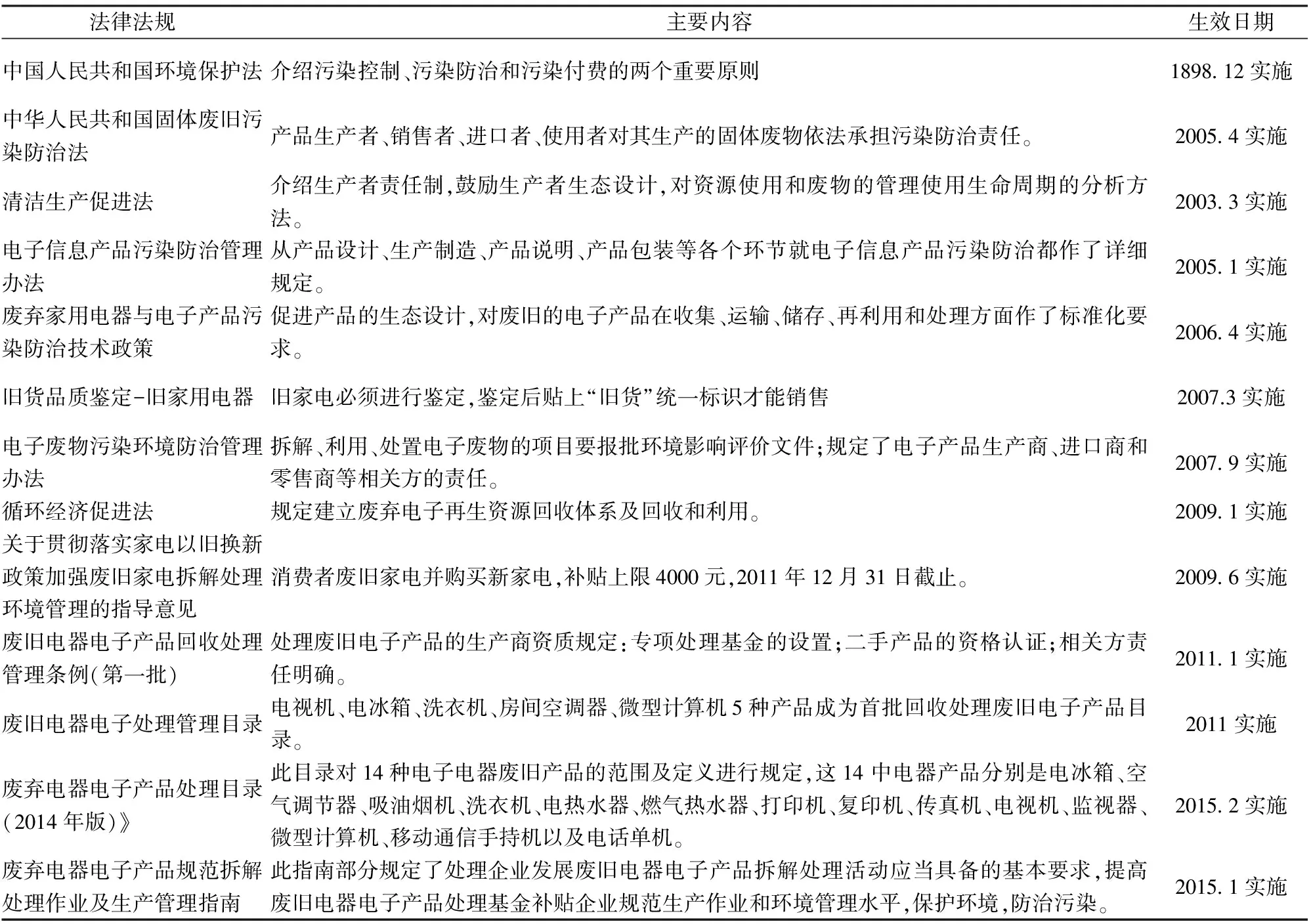

隨著科學技術的不斷發展,環境問題不斷加劇。近年來我國出臺了一些法律法規:2003年,歐盟出臺的《廢舊電器電子產品條例》;2004年的《廢舊家電及電子產品回收處理管理條例》;2008年的《循環經濟促進法》;2008年8月20日國務院第23次常務會議通過《廢棄電器電子產品回收處理管理條例》,自2011年1月1日起施行;2009年的《家電以舊換新實施辦法》;同年,國務院第551號令公布并將于2011年起施行的《廢棄電器電子產品回收處理管理條例》,將廢舊電視、冰箱、洗衣機、空調、電腦五類產品列入首批回收處理產品目錄。該條例鼓勵電子類產品制造商積極承擔回收再制造廢舊產品的責任;國務院總理溫家寶簽署第559號國務院令,公布《規劃環境影響評價條例》,這一條例自2009年10月1日起施行。此條例旨在加強對規劃的環境影響評價工作,提高規劃的科學性,從源頭預防環境污染和生態破壞,促進經濟、社會和環境的全面協調可持續發展。為規范廢棄電器電子產品處理基金征收使用管理,根據《廢棄電器電子產品回收處理管理條例》(國務院令第551號),制定《廢棄電器電子產品處理基金征收使用管理辦法》,《辦法》中總則規定第一條,為了規范廢棄電器電子產品處理基金征收使用管理,根據《廢棄電器電子產品回收處理管理條例》(國務院令第551號,以下簡稱《條例》)的規定,制定本辦法;第二條,廢棄電器電子產品處理基金(以下簡稱基金)是國家為促進廢棄電器電子產品回收處理而設立的政府性基金;第三條,基金全額上繳中央國庫,納入中央政府性基金預算管理,實行專款專用,年終結余結轉下年度繼續使用。

為了緩解廢舊電子產品對社會和環境造成的負面影響,我國政府借鑒歐盟、日本和美國等發達國家廢舊電子產品回收處理的立法和實踐經驗,頒布了廢舊電子產品回收處理方面的若干法規政策,具體如表1所示。

由2011年1月開始實施的《廢舊電器電子產品處理條例》第七條國家建立廢棄電器電子產品處理基金,用于廢棄電器電子產品回收處理費用的補貼。電器電子產品生產者、進口電器電子產品的收貨人或者其代理人應當按照規定履行廢棄電器電子產品處理基金的繳納義務,第二十五條,縣級以上地方人民政府環境保護主管部門應當通過書面核查和實地檢查等方式,加強對廢棄電器電子產品處理活動的監督檢查,第三十條,處理廢棄電器電子產品造成環境污染的,由縣級以上人民政府環境保護主管部門按照固體廢物污染環境防治的有關規定予以處罰。根據以上政策規范的說明,可以看出,國家已在使用給予供應鏈成員的補貼以及向制造商、回收商以及零售商征收環境費用。而補貼則是廣義的獎勵措施,因此本文的獎懲機制和稅收—補貼機制則是受這些政策啟發。

表1 我國廢舊電子產品回收處理的相關法律法規

隨著人們對環境和資源越來越重視,越來越多的人探討廢舊電子電器產品的回收再利用。目前研究最多的是通過設計政府獎懲機制鼓勵制造商回收再制造,在其他方法上卻是研究較少。Atasu等[1]建立了政府、制造商及消費者三者之間的博弈模型,政府為引導制造商積極回收再制造廢舊電器電子產品而給予制造商以一定量的補貼。運用政府對回收的廢舊電器電子產品進行補貼的方式,探討了有效的回收廢舊電器電子產品的立法問題;在此基礎上,Atasu[2]建立并比較了政府對制造商實施完全懲罰和設定目標回收率這兩種機制,證明了從不同的利益相關者的視角對兩者機制的選擇不同;Kwok等[3]認為國內企業實施廢舊電器電子產品回收處理的各個驅動因素之間是相互影響的,認為國家補貼政策是推動制造商積極回收的一種非常有效的途徑。Mo Hongpin等[4]則是通過調研總結認為政府可以應用稅收激勵政策來引導企業提高對廢舊產品的再利用。Mitra等[5]通過對政府只給予制造商補貼、只給予再制造商補貼以及對制造商和再制造商同時進行補貼三種情況的比較,分析了其對制造商和再制造商利潤變化產生的影響。徐兵等[6]利用博弈理論設計了兩條分散式閉環供應鏈的競爭決策模型,即政府補貼下政府、制造商和零售商的三階段博弈模型以及基于經濟-環境效益最大化的回收模型,給出了實現經濟-環境效益最大化的政府補貼策略。付小勇等[7]研究了廢舊電器電子產品的拆解問題。當生產商采取生態設計時,政府對其進行激勵,以便處理商進行拆解。這說明政府在處理商處理廢舊電子的拆解方式中起到很大的作用。Aksen等[8]通過建立政府補貼制造商的兩個模型,得出了在回收率和收益目標相同的情況下,支持性比立法性更需要政府的補貼。Mitra等[9]提出三個模型,即:只補貼再制造商、只補貼制造商和同時給予制造商和再制造商補貼,探討了政府在制造補貼對于制造商和再制造商的影響,得出制造商和再制造商都有補貼能獲得最優決策的結論。在逆向供應鏈方面,Savaskan等[10]用博弈的方法研究了由一個制造商和一個零售商在再制造閉環供應鏈中如何決策以及制造商如何回收廢舊產品的問題,他們提出三個方案:制造商直接回收、制造商委托零售商回收和制造商委托第三方回收,并對這三種方案進行比較,得出最優決策。后來,Savaskan等[11]在此基礎上考慮了當零售商之間存在競爭時,制造商回收廢舊產品的方案選擇。白少布等[12]研究信息對稱和不對稱情況下,通過制造商激勵與零售商努力投入與產品回收對銷售的貢獻率和設計改進對回收利潤的貢獻率,來獲得最優均衡的模型。Subramonian等[13]提出政府運用激勵機制可以對汽車配件的再制造起到積極作用,再制造的利益相關者應當加強協調。王文賓[14]等初步探討了政府的獎懲機制對制造商回收再制造決策的影響。在王文賓等[15]探討了政府獎懲機制對制造商回收再制造決策的影響,提出四種情形:不回收再制造廢舊產品情形下制造商的決策、無獎懲機制逆向供應鏈集中式決策、無獎懲機制逆向供應鏈分散式決策和獎懲機制下逆向供應鏈的決策。王文賓等[16]運用博弈論構建了閉環供應鏈集中式決策模型以及基于回收量和回收率的政府獎懲機制下的決策模型,結果表明基于回收量和回收率的獎懲機制能有效提高廢舊產品的回收率,并且能夠起到降低新產品價格的作用。郭軍華等[17]研究了WTP差異下再制造閉環供應鏈的定價策略與協調機制。作者分別研究了集中式決策和分散式決策兩種情形下的最優批發價和零售價,結果表明,集中式決策優于分散式決策,因此設計收益共享契約來協調再制造閉環供應鏈。葉楓等[18]運用博弈論與雙層規劃論研究比較了基于制造商擁有庫存設施的決策模型和基于回收商擁有庫存設施的決策模型。結果表明,政府規制和政府補貼機制下,兩個模型的優劣發生變化。

從廢棄電器電子產品處理基金征收使用管理辦法中可以抽象出稅收-補貼機制作為一種機制引導制造商和回收商積極回收再制造。雖然以上文獻為本文的研究起到了重要作用,但是有些文獻都只考慮了政府獎懲機制或者政府稅收-補貼機制中的一個,很少有對這兩者進行比較。

政府究竟應該實施哪種機制對制造商和回收商更有利,更能調動他們的積極性?為研究該問題,在上述文獻的基礎上,本文以逆向供應鏈為研究對象,以獎懲力度、目標回收率、單位環境稅和單位補貼為主要參數,以回收再制造決策為著眼點,研究無政府介入情形下逆向供應鏈決策情形、獎懲機制下逆向供應鏈決策情形和稅收-補貼機制下逆向供應鏈情形下制造商和回收商的決策問題。探討三種情形下逆向供應鏈的定價和回收率決策,并進行比較,得出最優的決策方法。

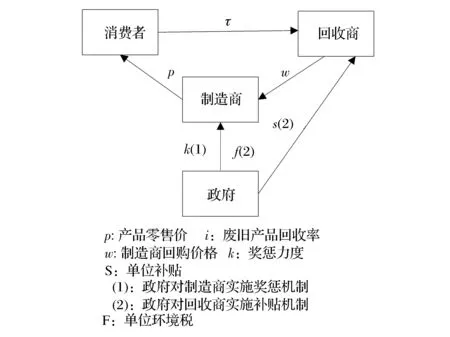

2 模型描述與基本假設

如圖1所示,本文研究的逆向供應鏈由一個制造商、一個回收商和一個消費者構成,政府可以采取兩種措施,其一是對制造商采取獎懲機制,其二是一方面對制造商征收環境稅,另一方面對回收商實施補貼。政府在其中起到了激勵或獎懲制造商或回收商的作用。回收商根據利益最大化原則決定從消費者那里回購的廢舊產品的回收率為τ,c為回收商的單位回收成本。制造商以回收價格w從回收商那里回購廢舊產品。制造商可以完全用原材料生產新產品,也可以使用回收產品的部分零部件生產,以此可以使資源循環利用,提高資源利用率。制造商生產出的新產品以價格p銷售給消費者。政府可以根據實際情況對逆向供應鏈中的制造商或回收商采取一些措施來提高廢舊產品的回收率,這些措施可以是針對制造商的獎懲機制,或者針對回收商的稅收-補貼機制。政府也可以不采取任何措施。逆向供應鏈回收廢舊產品需要的固定投資包括回收網絡的建設投資及廣告費用等。假設I為制造商對廢舊產品回收的固定投資,設I=bτ2,其中b為制造商從消費者處回收廢舊產品的難度系數。假設制造商用處理過的回收產品再制造為新產品的單位費用為cr,而用新零部件生產產品的單位費用為cm,且再制造產品和新制造產品同質[10]。記Δ=cm-cr表示再制造成本優勢。新產品需求函數為D(p),設D(p)=φ-p[14,19]。其中φ>0表示基本的市場規模,且回收再制造對市場容量的影響忽略不計[19]。

圖1 逆向供應鏈的結構示意圖

3 逆向供應鏈的回收再制造決策模型

3.1 無政府介入情形下逆向供應鏈的決策模型

本文研究的前提假設是制造商愿意回收再制造廢舊產品。因此,新產品包括制造商使用回收產品的零部件生產的部分新產品和用新材料生產的新產品。回收率為τ時,(1-τ)(φ-p)(p-cm)表示用新的零部件制造的新產品利潤,τ(φ-p)(p-w-cr)為用回收的零部件生產的新產品的利潤。此時制造商的決策為最大化其利潤,即:

(1)

回收商的決策為:

(2)

由于制造商是Stackelberg領導者,因此制造者優先決策,回收商根據制造商的決策結果而做決策。由逆向歸納法可得:

(3)

(4)

(5)

(6)

(7)

3.2 獎懲機制下逆向供應鏈的決策模型

本文應用的獎懲機制是由2011年1月開始實施的《廢舊電器電子產品處理條例》第七條國家建立廢棄電器電子產品處理基金,用于廢棄電器電子產品回收處理費用的補貼的方式變化而來,補貼政策是純粹的獎勵機制,而本文的獎懲機制是將回收再制造的廢舊電器電子產品部分認為是閉環供應鏈中成員應盡的義務,因此導致政府對閉環供應鏈的其他成員實施獎懲機制。

本文研究的獎懲機制主要是為了確保制造商達到一定的回收率水平而設計。其旨在政府根據實際回收率與目標回收率的差額采取一定力度的獎懲措施。獎懲機制為該差額與單位獎懲力度的乘積。當制造商達到并超過目標回收率,則給予制造商獎勵;反之,對制造商進行懲罰。設τ0為政府規定的目標回收率,k表示單位獎懲力度(為了公平起見,獎勵和懲罰力度相同,力度不同的情況亦可作為擴展研究探討)獎懲額度S(τ)是回收率的函數,S(τ)=k(τ-τ0),k>0。制造商的決策為:

(8)

回收商的決策與式(2)相同。用同樣的方法可得:

(9)

(10)

(11)

(12)

(13)

3.3 稅收-補貼機制下逆向供應鏈的決策模型

本文應用的稅收—補貼機制是由我國2009年出臺的《家電以舊換新實施方法》中規定的對“以舊換新”的消費者和收購廢舊電器電子產品的回收商給予補貼的方式以及《中華人民共和國固體廢舊污染防治法》中規定的產品生產者、銷售者、進口者、使用者對其生產的固體廢物依法承擔污染防治責任和《中國人民共和國環境保護法》中提出的污染控制、污染防治和污染付費的重要原則和由2011年1月開始實施的《廢舊電器電子產品處理條例》第七條轉化而來,補貼政策是純粹的獎勵機制,而本文的環境稅則是由2011年1月開始實施的《廢舊電器電子產品處理條例》第二十五條和第三十條轉化而來,其是對制造商生產制造過程中的延伸責任的一種表現形式。

本文研究中,政府作用可分為對制造商進行獎懲和和對回收商給予補貼。而稅收-補貼機制是區別于獎懲機制的另一種激勵機制。它一方面對制造商征收環境稅,使制造商重視環境問題,提高環境保護意識。另一方面,其對回收商采取補貼政策,從而確保在整個回收再制造過程中既能資源循環利用,又能改善環境。設f為政府規定的單位環境稅(f>0),f(φ-p)是政府征收的環境稅;s為政府規定的單位補貼(s>0),sτ(φ-p)是在回收率為τ時,政府給予回收商的補貼。此時制造商的決策為:

(14)

回收商根據制造商決策后進行決策,其決策為:

(15)

與上兩種解法相同,可得:

(16)

(17)

(18)

(19)

(20)

4 三種情形下逆向供應鏈回收再制造決策的比較分析

由公式(6)知,只有利潤為正才符合現實情況,因此可得8b-(Δ-c)2>0。要使所求的解都有意義,必須滿足0≤τ*≤1,0≤τ**≤1,0≤τ***≤1,即:

(Δ-c)(φ-cm)≤8b-(Δ-c)2

(21)

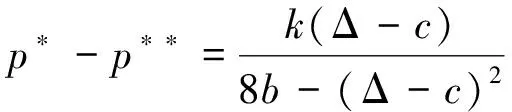

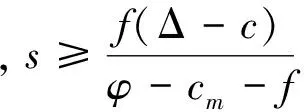

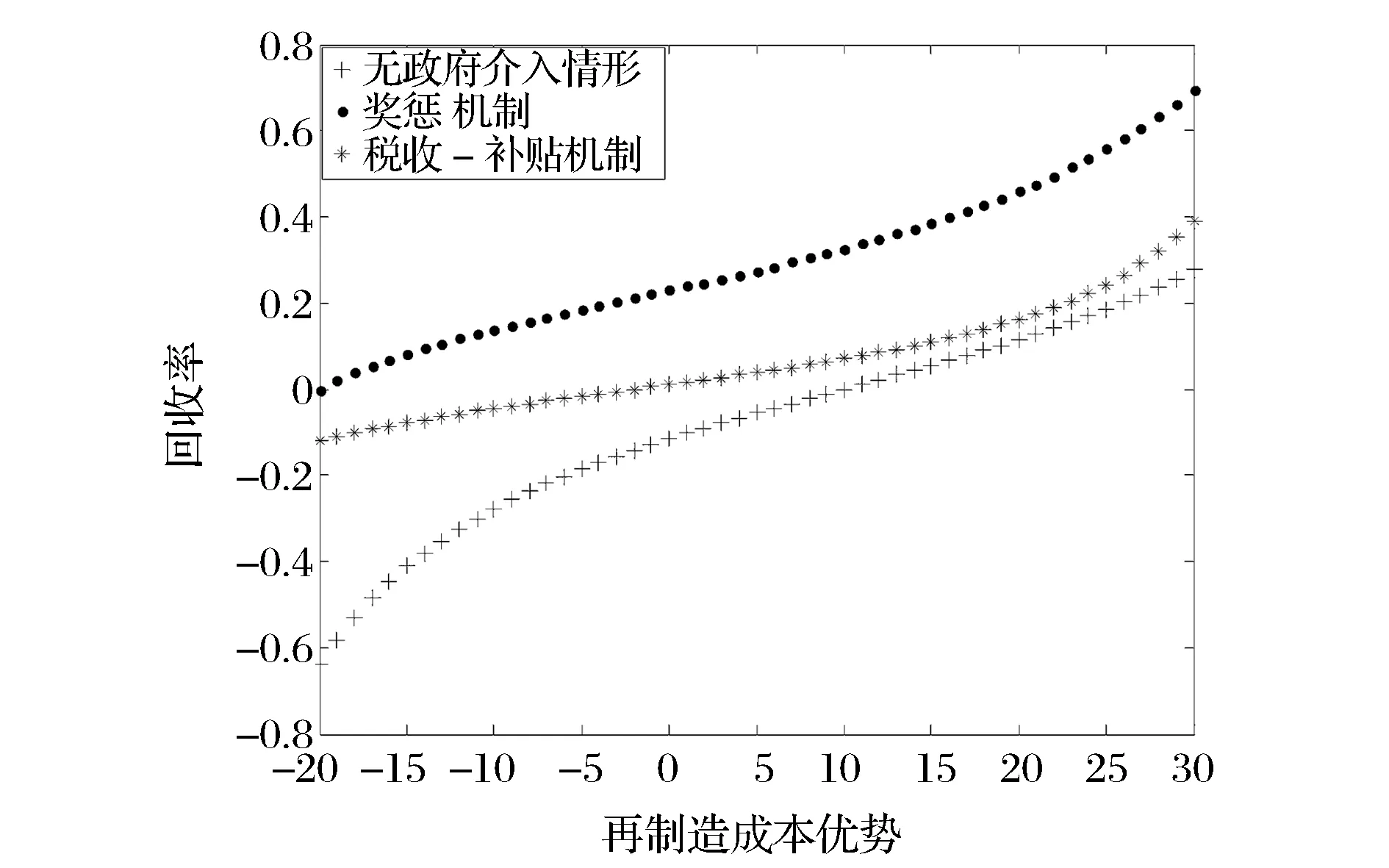

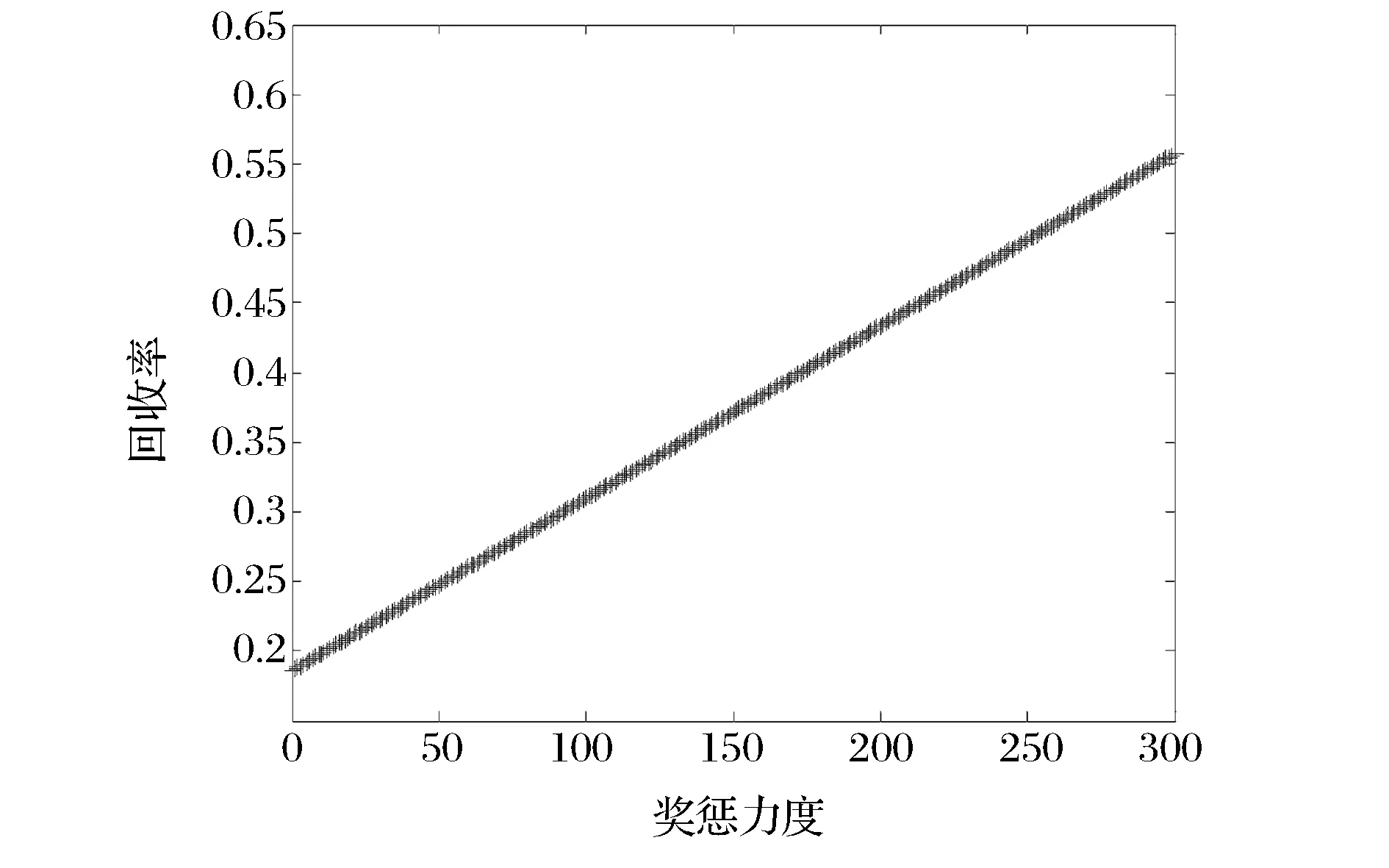

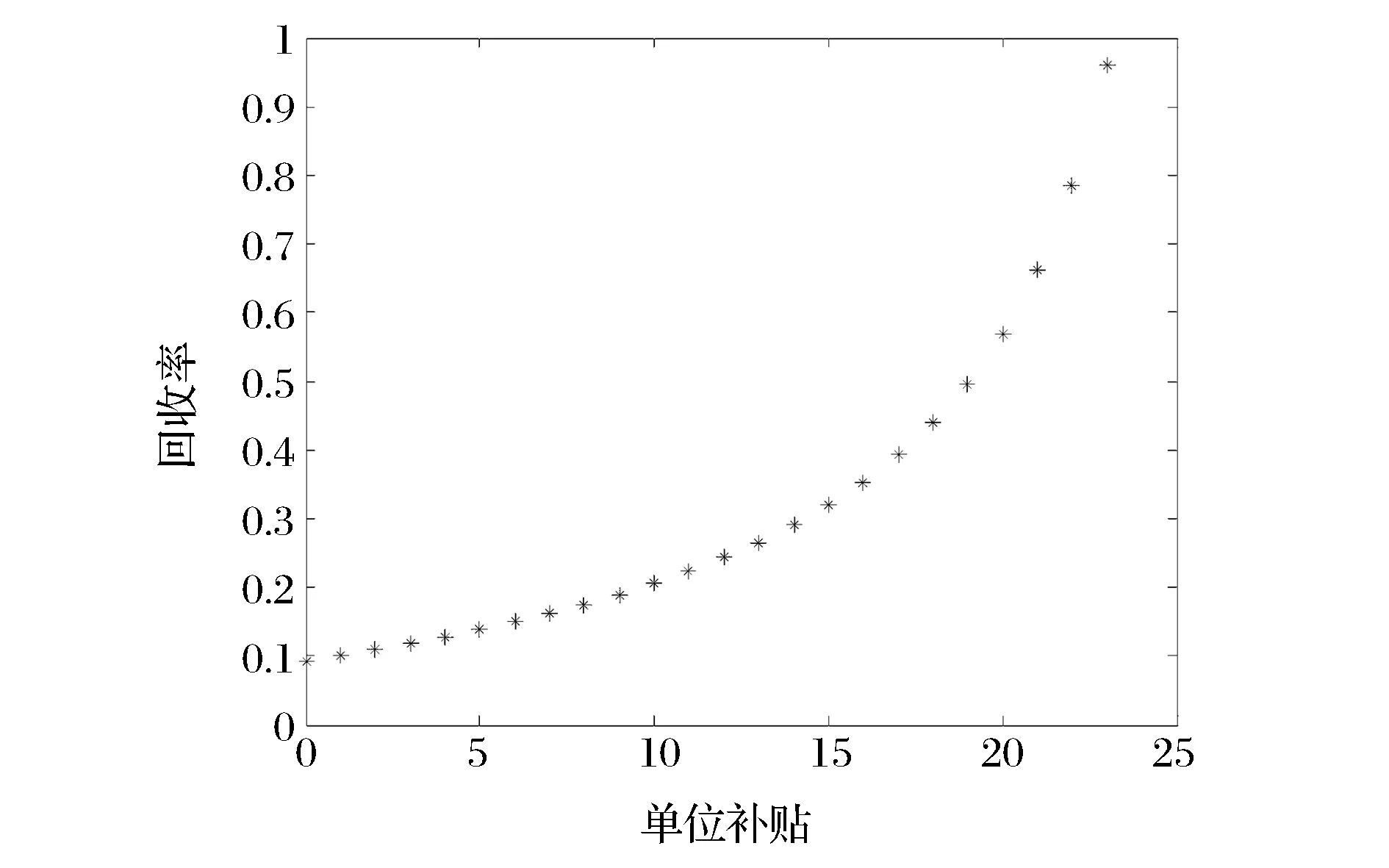

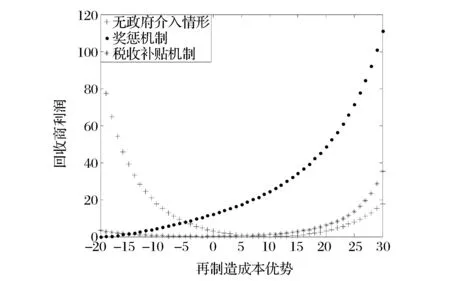

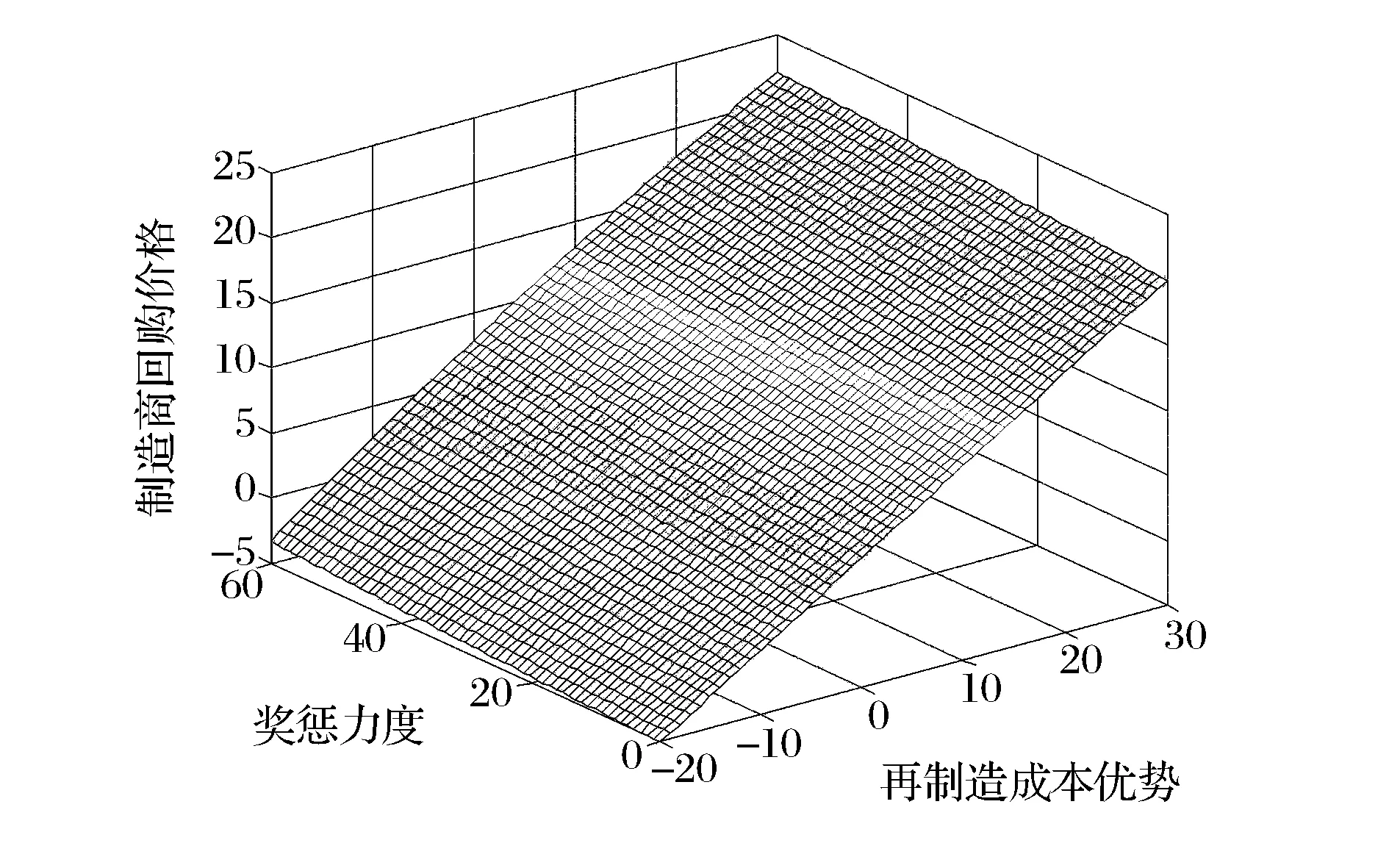

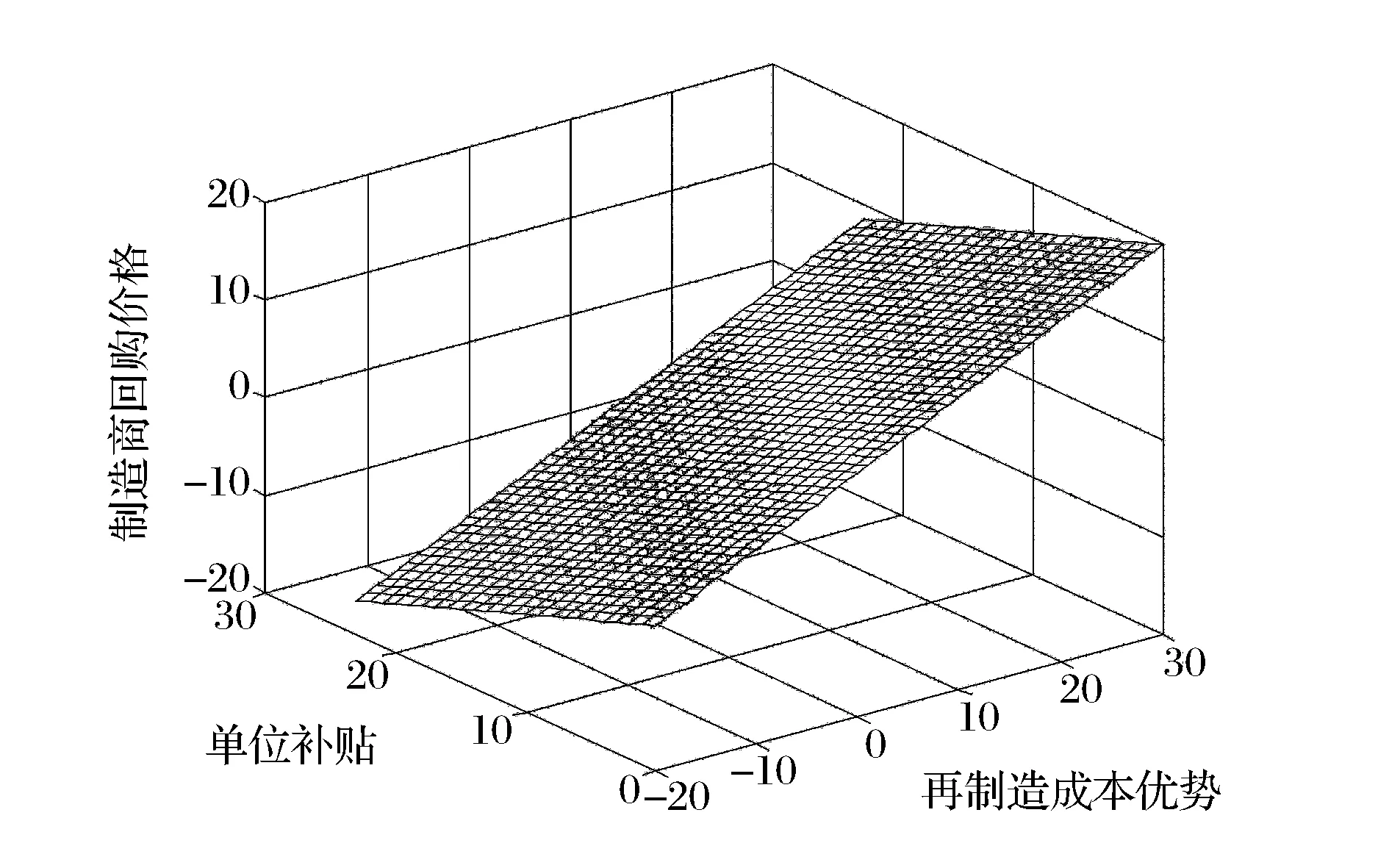

0 (22) (23) 命題1中式(1)說明新產品的價格關系與獎懲力度有關;當獎懲力度大于臨界值,再制造成本優勢大于回收商回收成本時,獎懲機制下新產品的銷售價格低于無政府介入情形的價格,反之高于無政府介入情形的價格。這是由于再制造具有成本優勢時,制造成本下降,制造商以較低的價格銷售一樣可以獲利,此外,還可以提高銷售量,所以售價會低于無政府介入情形;式(2)式(3)說明當補貼在一定范圍內時,稅收-補貼機制的銷售價格高于無政府介入情形以及獎懲機制下的銷售價格。(2)(3)成立是由于政府給回收商補貼,則回收商可以以較高的價格回收廢舊產品,可以彌補制造商提高售價給消費者帶來的損失。 命題2(1)說明獎懲機制下逆向供應鏈的回收率大于無政府介入情形下的回收率,這是由于政府實施獎懲機制對制造商有激勵作用,相比無政府介入情形,政府介入的情形會促使制造商自愿去回收再制造;(2)(3)說明在一定條件下,稅收-補貼機制的回收率大于無政府介入情形和獎懲機制下的回收率。當補貼達到一個水平時,回收商利潤提高,就可以更加激勵制造商努力回收廢舊產品,此時,稅收—補貼機制的回收率會高于其他兩種機制。 命題3(1)當k(Δ-c)+4b(φ-cm)>0時,w**>w*;(2)w*>w***。 證明:經過簡單的代數運算可知式(1)成立;由w*-w***=s/2>0可知,式(2)成立。 命題3式(1)說明獎懲機制下廢舊產品回購價格提高。這表明政府對于制造商的獎懲機制能有效引導廢舊產品回購價格的提高。這是由于政府的介入,制造商為達到政府的目標回收率,不得不提高回購價來激勵回收商回收廢舊電器電子產品以達到政府規定的回收率;式(2)說明稅收-補貼機制下產品回購價格低于無政府介入情形下的廢舊產品回收價格;這表明稅收-補貼機制不利于回購價格的提高,進而降低回收商的回收的熱情。當制造商再制造不具有成本優勢時,制造商會適當降低回購價來保持利潤,這就會導致稅收—補貼機制的回購價低于無政府介入情形的回購價。 命題4表明獎懲機制下回收商的利潤大于無政府介入情形下的回收商利潤,獎懲機制下回收商的積極性提高;當環境稅和補貼滿足一定條件時,稅收-補貼機制下的回收商利潤低于無政府介入情形下的回收商利潤,在這種情況下,稅收-補貼機制不利于回收商的積極性的提高。出現這種情況是因為政府給的補貼的力度無法彌補回收商提高回購價格所失去的利潤或者是由于制造商的回購價比較低也會導致回收商的利潤下降。此外,有無獎懲/稅收-補貼機制下制造商的利潤表達式比較復雜,將在下一節數值算例分析中討論。 本節通過算例比較分析不同再制造成本優勢和獎懲力度情形下制造商的回收率與利潤情況。基于對國內家電企業的調查數據和現實實踐情況,假設某家電制造商的相關參數為:cm=80,Δ=25,b=230,φ=100,f=10,s=12,k=300,τ0=0.5,c=10。回收率隨再制造成本優勢、獎懲力度和單位補貼的變化情況如圖2~圖4所示;制造商和回收商的利潤隨再制造成本優勢的變化情況如圖5~圖6所示;實施獎懲機制的制造商的回購價格隨再制造成本優勢和獎懲力度的變化情況如圖7所示;實施稅收-補貼機制的制造商的回購價格隨再制造成本優勢和單位稅收的變化情況如圖8所示。 由圖2可知,三種情形下,回收率隨再制造成本優勢的增加而提高。當再制造成本優勢相同時,獎懲機制的回收率高于稅收-補貼機制的回收率,無政府介入情形的回收率最低。因此,實施獎懲機制比實施稅收-補貼機制更能鼓勵制造商回收再制造廢舊產品。 圖2 回收率隨再制造成本優勢變化情況 圖3 回收率隨獎懲力度變化情況 圖4 回收率隨單位補貼變化情況 由圖3可知,獎懲機制下,回收再制造的制造商回收率隨獎懲力度的增加而提高;由圖4可知,稅收-補貼機制下,回收再制造的制造商回收率隨單位補貼的增加而提高。由此可以得出,實施獎懲機制或者稅收-補貼機制都能對鼓勵制造商回收再制造廢舊產品起到積極作用。 由圖5可知,當再制造成本優勢大于零時,隨著再制造成本優勢的不斷提高,制造商的利潤不斷增加。其中,獎懲機制隨再制造成本優勢的變化增加幅度最大。而且,當再制造成本優勢較小時(Δ=25),實施獎懲機制和稅收-補貼機制的制造商的利潤都低于無政府介入情形的利潤。圖6說明當再制造成本具有優勢時,實施獎懲機制的回收商的利潤大于實施稅收-補貼機制的回收商的利潤,無政府介入情形的回收商利潤最低,可見,實施獎懲機制對回收商有益。 由圖7可知,實施獎懲機制的回收再制造的回購價格隨獎懲力度的提高而提高;隨再制造成本優勢的提高而提高,且變化幅度比稅收-補貼機制的變化幅度小。當再制造成本優勢一定時,獎懲力度越大,制造商的回購價格越高,這說明獎懲機制對消費者有利。圖8表明,實施稅收-補貼機制的回收再制造的制造商的回購價格隨著再制造成本優勢的提高,制造商的回購價格增加;隨著單位補貼的提高,制造商的回購價格下降。當再制造成本優勢一定時,單位補貼越大,制造商的回購價格越低,對消費者越不利。這兩圖說明實施獎懲機制對消費者有利。 圖5 制造商的利潤隨再制造的成本優勢變化情況 圖6 回收商的利潤隨再制造的成本優勢變化情況 圖7 實施獎懲機制的制造商的回購價格隨再制造的成本優勢和獎懲力度的變化情況 圖8 實施稅收-補貼機制的制造商的回購價格隨再制造的成本優勢和單位補貼的變化情況 本文通過設計對電子類產品制造商回收再制造的決策問題,提出了三種情形下的最優決策模型即無政府介入情形下回收再制造決策模型、獎懲機制下回收再制造決策模型和稅收-補貼機制下回收再制造決策模型。通過比較分析,發現實施獎懲機制比實施稅收-補貼機制和無政府介入情形都更有效。具體研究結論包括:(1)新產品的價格關系與獎懲力度有關,而且當補貼在一定范圍內時,稅收—補貼機制的銷售價格高于無政府介入情形以及獎懲機制下的銷售價格;(2)隨再制造成本優勢不斷提高,三種機制下的回收率都會有所提高,但實施獎懲機制更有利于回收率的提高,且回收率會隨著獎懲力度和單位補貼的增加而提高;(3)當再制造成本優勢達到一定值時,隨著再制造成本優勢的提高,制造商和回收商的利潤都會增加,獎懲機制下的制造商和回收商的利潤優于另外兩種情形。可見,獎懲機制更能鼓勵制造商和回收商回收再制造電子廢舊產品;(4)制造商回收價格隨著再制造成本優勢和獎懲力度的提高而提高,隨著再制造成本優勢和單位補貼的提高而降低,可見獎懲機制對消費者有利。通過比較可知,獎懲機制對鼓勵制造商、回收商和消費者更有效,無政府介入情形效果最差。 本研究可以在以下兩個方面進行拓展:(1)信息不對稱情形下機制的適應性;(2)再制造產品和新制造產品差異定價的條件下機制的適用性等。 [1]AtasuALN,VanWassenhove,MSarvary.Efficienttake-backlegislation[J].ProductionandOperationsManagement, 2009, 18(3):243-258. [2]AtasuA, ?idemir?,WassenhoveLNV.Stakeholderperspectivesone-wastetake-backlegislation[J].ProductionandOperationsManagement, 2013, 22(2):382-396. [3]KwokHL,WangYiming.ReverselogisticsintheelectronicindustryofChina:Acasestudy[J].SupplyChainManagementAnInternationalJournal, 2009, 14(6):447-465. [4]MoHongpin,WenZongguo,ChenJining.China’srecyclableresourcesrecyclingsystemandpolicy:AcasestudyinSuzhou[J].Resources,ConservationandRecycling, 2009, 53(7):409-419. [5]MitraS,WebsterS.Competitioninremanufacturingandtheeffectsofgovernmentsubsidizedcollectionsystemsforincentive-dependentreturns[J].InternationalJournalofProductionEconomics, 2008, 111(2):287-298. [6] 徐兵,楊金梅.閉環供應鏈競爭下政府補貼效率研究[J].管理工程學報,2013, 27(4):178-185. [7] 付小勇,朱慶華,竇一杰.政府管制下處理商選擇拆解方式的演化博弈研究[J].中國人口·資源與環境,2012,22(1):70-76. [8]AksenD,ArasN,KaraarslanAG.Designandanalysisofgovernmentsubsidizedcollectionsystemsforincentive-dependentreturns[J].InternationalJournalofProductionEconomics,2009,119(2):308-327. [9]MitraS,WebsterS.Competitioninremanufacturingandtheeffectsofgovernmentsubsidies[J].InternationalJournalofProductionEconomics,2008,111(2):287-298. [10]SavaskanRC,BhattacharyaS,WassenhoveLN.Closed-loopsupplychainmodelswithproductremanufacturing[J].ManagementScience,2004,50(2):239-252. [11]SavaskanRC,WassenhoveLN.Reversechanneldesign:Thecaseofcompetingretailers[J].ManagementScience,2006,52(1):1-14. [12] 白少布,劉洪.基于ERP制度的閉環供應鏈協調機制研究[J].運作管理,2011,23(12):156-165. [13]SubramonianR,HuisinghD.ChinnamRB.Remanufauturingfortheautomotiveaftermarket-strategicfactors:Literaturereviewandfutureresearchneeds[J].JournalofCleanerProduction,2009,17(13):1163-1174. [14] 王文賓,達慶利.獎懲機制下電子類產品制造商回收再制造決策模型[J].中國管理科學,2008,16(5):57-63. [15] 王文賓,達慶利.考慮政府引導的電子類產品逆向供應鏈獎懲機制設計[J].中國管理科學,2010,18(2):62-68. [16] 王文賓,達慶利.獎懲機制下閉環供應鏈的決策與協凋[J].中國管理科學,2011, 19(1):36-41. [17] 郭軍華,李幫義,倪明.WTP差異下再制造閉環供應鏈的定價策略與協調機制[J].系統管理學報,2012,21(5):617-624. [18] 葉楓,戴均鎖.考慮政府規制與庫存容量限制下的逆向供應鏈決策[J].工業工程,2013,16(5):46-49. [19]FerrerG,Swaminathan,JM.Managingnewandremanufacturedproducts[J].ManagementScience,2006,52(1):15-26. ComparisonbetweentheReward-penaltyMechanismwiththeTax-subsidyMechanismforReverseSupplyChains WANG Wen-bin, DENG Wen-wen (School of Management, China University of Mining and Technology, Xuzhou 221116, China) In order to compare the reward-penalty mechanism and the tax-subsidy mechanism for increasing the efficiency of reverse supply chain,collection rate. Three models are established and the results are compared. The three models are no government intervention mechanism, the reward-penalty mechanism and the tax-subsidy mechanism case using the dynamic game theory.This study shows that: the collection rate is increasing with the increase of the remanufacture cost advantage in the three models, and among them, the highest collection rate incurs under the reward-penalty mechanism. When the manufacturer has remanufacturing cost has advantage, the profit of manufacturers and recycler increases with the increasing of the remanufacture cost advantage, and the collection rate increase with the reward-penalty mechanism is the highest among the three models. The manufacturer’s buy-back price rises with the increase of the reward-penalty intensity and remanufacture cost advantage, while it decreases with the increasing of the per-unit subsidy and remanufacture cost advantage. It can be safely concluded that the reward-penalty mechanism is the most effective way to encourage the manufacturers, recyclers and consumers. Finally a numerical example is given to prove the above conclusions. the reward-penalty mechanism; the tax-subsidy mechanism; collection and remanufacture 1003-207(2016)04-0102-09 10.16381/j.cnki.issn1003-207x.2016.04.012 2014-05-07; 2015-05-11 國家自然科學基金資助項目(71102164,71271054);中央高校基本科研業務費專項資金(2013W02);四川循環經濟研究中心規劃重點項目(XHJJ-1508) 王文賓(1979-),男(漢族),山東諸城人,中國礦業大學管理學院副教授,碩士生導師,研究方向:物流與供應鏈管理,E-mail:wangwenbin818@126.com. F224 A

5 數值算例分析

6 結語

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當代陜西(2018年9期)2018-08-29 01:21:00

當代陜西(2017年12期)2018-01-19 01:42:33

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:00

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

醫學研究雜志(2015年12期)2015-06-10 06:57:46

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19