基于職業標準的高職會計專業課程標準建設研究

2016-05-26 21:32:57劉希

企業導報 2016年9期

劉希

摘 要:高職會計專業畢業生在就業時存在著“高不成、低不就”的現象,究其原因,在于學校培養與社會用人需求存在脫節之處。為了扭轉這一局面,應該在人才培養模式尤其是課程標準建設方面,引入職業標準,以行業調查為依據,不斷完善課程標準建設。

關鍵詞:高職會計專業;課程標準;職業標準

教育在本質上是培養什么人、如何培養人的問題。高等職業教育的任務是為國家經濟發展建設培養合格的應用技能型人才,作為高職院校普遍開設的會計專業來說,也承擔了為社會培養合格財務人員的重任。但是,目前高職會計專業教育的效果不盡如人意。有人說高職會計專業教育沒有自己的特色,論實踐操作比不上中職和社會培訓機構,論理論知識比不上本科,屬于尷尬的中間層。之所以產生這種認識,原因還是在于高職院校培養的財務人員在就業方面缺乏優勢,容易出現“高不成、低不就”的問題。要解決這個問題,就要充分認識到當前人才培養模式尤其是課程標準方面的不足之處,引入行業職業標準,在課程教學設計中深度融入,真正發揮課程教學的作用。

一、高職會計專業課程標準現狀

所謂課程標準是規定某一學科的課程性質、課程目標、內容目標、實施建議的教學指導性文件,是對學生在經過一段時間的學習后應該知道什么和能做什么的界定和表述。

與非常明確的行業職業用人標準相比,高職院校會計專業的課程教學標準要相對模糊一些。很多院校的會計專業設置哪些課程、課程采取的教學標準仍然是從本科院校移植過來并稍加改動,譬如四年制教育改成三年制,部分課程課時被刪減,課程教學標準要求降低一些。類似這樣的改動,基本沒有考慮到高職教育的培養目標,沒有考慮到高職學生的特點,沒有考慮到高職課程的特色。所以培養出的學生才會出現“高不成、低不就”的現象。總體來看,目前高職會計專業課程標準主要存在以下幾個方面的問題:

(1)部分課程目標不清晰,課程相互之間缺乏內在關聯。雖然課程設置基本遵循由易到難、從基礎到提高的原則,但是在課程培養目標方面缺少逐層遞進的安排,導致學生所學課程“各自為政”,缺乏一個完整的知識體系。(2)部分課程目標及教學內容的選取超出學生理解水平。由于高職學生普遍基礎知識掌握較差,有些課程在設計課程標準時,對學生要求達到的目標過高,課程內容超出學生學習能力,學生以現有的理解能力學習起來較為吃力,教學效果較差。(3)對學生的水平要求超出職業崗位需求。通過對畢業生工作調查發現,絕大多數高職會計專業畢業生在從事財會工作時都是從最基層的崗位做起,而學生在校學習期間,不論從投入的學習時間還是學習精力來說,對基層崗位需求技能的學習遠不如相對更加專業崗位技能的學習,但是學生剛畢業時面臨的又是最基層的崗位,所以會有學生覺得在校期間的學習脫離了實際,用不上,可能要過幾年才會接觸到更專業的崗位,但到那時在校所學習的知識技能因為長時間沒有使用已基本遺忘。

二、高職會計專業主要就業崗位核心能力調查分析

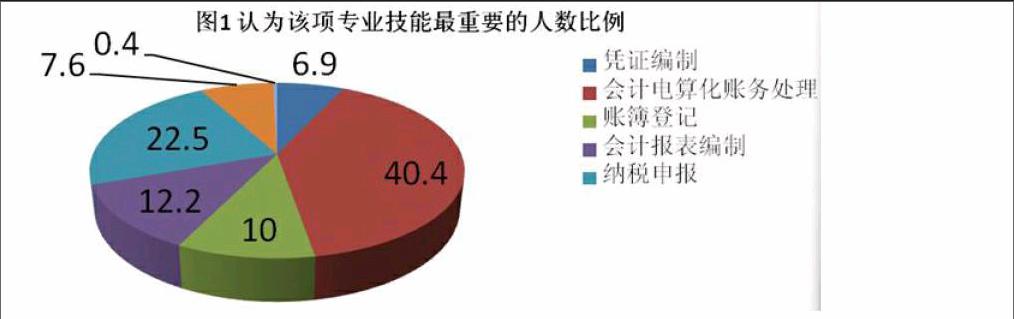

由于會計行業的特殊性和重要性,國家有眾多文件對從業人員、行業規范進行了明確規定。《會計從業資格管理辦法》(中華人民共和國財政部令 第73號)第一章第三條:?在國家機關、社會團體、企業、事業單位和其他組織(以下統稱單位)中擔任會計機構負責人(會計主管)的人員。以及從事下列會計工作的人員應當取得會計從業資格:(一)出納;(二)稽核;(三)資本、基金核算;(四)收入、支出、債權債務核算;(五)職工薪酬、成本費用、財務成果核算;(六)財產物資的收發、增減核算;(七)總賬;(八)財務會計報告編制;(九)會計機構內會計檔案管理;(十)其他會計工作。根據武漢市教育局2015年立項課題《基于現代學徒制的高職會計專業建設研究》課題組調查,高職會計專業主要就業崗位為會計、出納、收銀、稅務等。那么這些崗位最核心的能力或者說競爭力在哪個方面呢?結合課題組對合作企業的問卷調查結果分析,幾乎所有的企業都認為,相比專業知識和學習能力,更加看重所招聘財務人員的心理素質和職業道德。而根據對1000名近三年畢業的會計專業畢業生的調查情況來看,大部分受訪者認為,會計電算化賬務處理是會計專業畢業生最應具備的專業技能,如圖1所示。

(數據來源:《基于現代學徒制的高職會計專業建設研究》課題組調查報告)

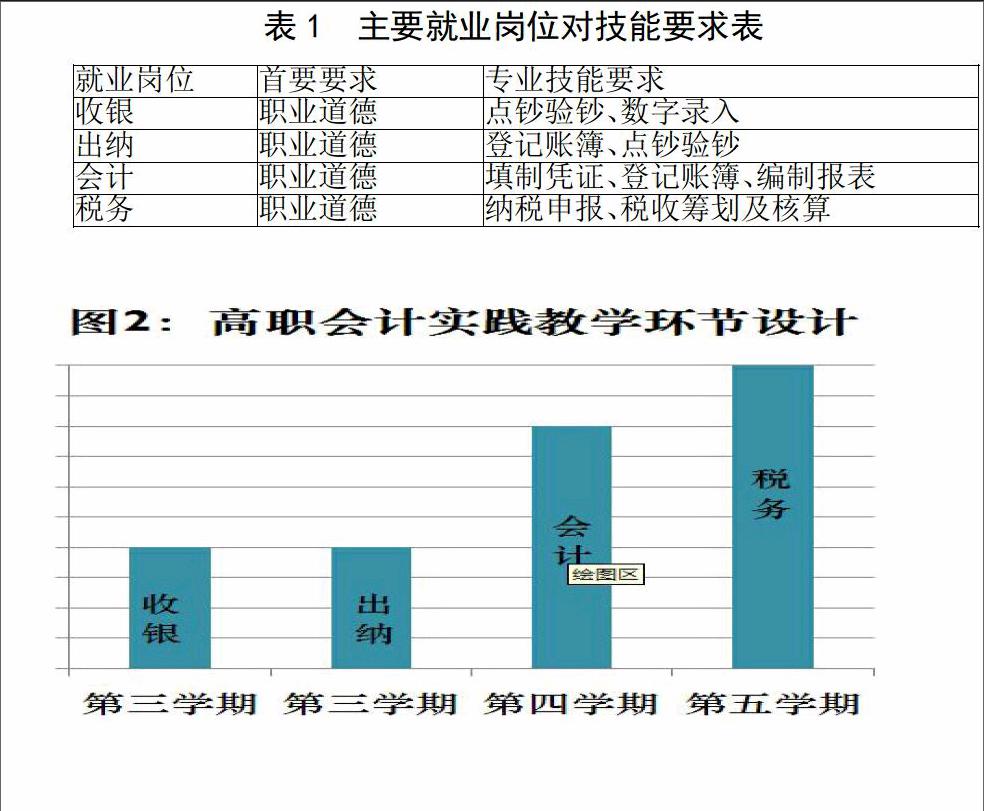

綜合對用人單位和畢業生的調查結果來看,高職會計畢業生所主要從事的會計、出納、收銀、稅務等崗位對技能方面的要求可以進行一定歸納,如表1所示。

三、基于職業標準的高職會計專業課程標準建設

基于職業標準建設的高職會計專業課程標準,可以更加貼近市場對會計人才需求,讓學生就業更輕松,同時還能夠具備一定的發展潛力。當然,要做到這一點并不容易,需要對課程標準乃至人才培養模式進行一定的改革。

(一)高職會計專業人才培養模式適應職業標準。(1)會計基礎知識的教學要圍繞從業資格證展開。由于會計行業的特殊性要求,從事相關行業崗位必須取得會計從業資格證,所以要把取得會計從業資格證做為基礎知識教學的首要目標。鑒于會計從業資格考試理論性較強的現狀,要在第一、第二學期完成《會計基礎》與《財經法規與職業道德》兩門課程,并將《會計電算化》融入到《會計基礎》課程教學中,通過強化復習與大量的訓練為第二個學期參加會從考試打好基礎,并可將會從考試成績直接作為該門課程在學校的期末考核分數。對于沒有通過的學生,在下一學期其他課程的基礎上,單獨編班,繼續進行考試前的強化復習和訓練。從實踐經驗來看,雖然高職會計專業的大部分學生基礎較為薄弱,而且會從考試改為機考后難度有所增加,但是在給予學生一定的學習壓力和經過大量練習后,通過率還是有顯著提升。(2)會計實踐教學要圍繞崗位標準來進行。由于高職普遍實行的是三年學制,所以從第三個學期開始,高職會計專業就應該逐步開展實踐教學。目前的實踐教學大部分仍然是圍繞一門單獨的課程來開展,顯得課程前后聯系不夠,對學生的吸引力和對將來就業的幫助均不足。為了實踐教學可以取得更好的效果,真正為學生將來就業鋪墊好基礎,可以參照主要職業崗位技能,由易到難,引入職業崗位標準,逐步開展崗位實訓。如圖2所示,每學期開展相應職業實踐,在專業課課堂教學之外,能較好地保持學生學習興趣,且對學生將來的實習就業也是工作能力的積累。

(二)高職會計專業課程標準適應職業標準。(1)注重結合職業標準,以就業為導向。高職院校畢業生的第一目標仍然是順利就業,找到較為滿意的工作,所以為了學生能夠順利上崗,在校期間對學生的實踐動手能力的培養是第一要務。課程標準的制定也要圍繞就業這一要務,緊扣用得上、夠用的目標,既要滿足學生就業崗位需求,也不過度超出。譬如說點鈔,在收銀和出納崗位都對點鈔能力有一定的要求,但在對企業進行調查時發現,企業對收銀和出納崗位從業人員的點鈔能力并沒有太高要求,而是從實際出發,主要要求細心謹慎,不要求速度,而要求精度,所以在設計點鈔類課程的課程標準時,要從職業崗位出發,先強化點鈔的精度,再逐步提高速度,通過實踐課程達到基本職業需要,如果需要達到更高標準,則主要靠自己練習。(2)強化學生職業道德素養教育。在對企業進行調查時,發現企業對招收財務人員強調更多的并不是專業能力,而是職業道德。由于財會工作的特殊性,會涉及到企業一些較為機密的商業信息,有的甚至負責保管大量現金,可以說財會行業是職務犯罪行為較多的行業,所以企業相對專業能力更加看重職業道德。雖然會計專業的學生在第一學期的公共課和第二學期的專業課都有對相關法規和職業道德的學習,但還不足以在學生思想上留下較深印象。所以各門專業課程在設計課程標準時,都應加入職業道德內容,保證在每一個學期每門課程都在不斷強化職業道德教育,給學生留下不會輕易磨滅的印記。(3)增強學生專業素養,為將來更高層次發展打下基礎。學生在校學習的時間畢竟是有限的,不可能鍛煉好所有的職業能力,所以要通過各門課程的學習,來增強學生的專業素養,為將來更高層次的發展打下基礎。在各課程設計課程標準時,應注重對該領域基礎知識和再學習能力的培養,提供給學生學習的方法和方向。要實現這一目標,可以在引入職業標準的基礎上,結合國內著名職業教育專業姜大源教授所獨創的“工作過程系統化理論”來設計課程,按照職業來劃分、重構知識體系,由易到難,從講到做到練習到考試到提高,形成層次分明、目標清晰的課程標準。

課程標準關系到課程教學的效果,關乎人才培養質量,不容忽視。要做好課程標準建設,引入職業標準應是可行且有效的方式。因此,在高職會計專業人才培養中,應不間斷地開展用人市場調查,明確職業標準,以職業標準來指引課程標準建設。

參考文獻:

[1] 唐振華.基于職業標準的高職課程改革策略研究[D].河北師范大學,2012.

[2] 肖海越.高職會計專業及課程標準建設的質量保障體系研究[J].讀書文摘,2015,16:98.

[3] 蘇宗敏.基于職業資格標準的高職會計專業人才培養研究[J].廣西教育,2014,23:139-140.

[4] 劉波.基于職業導向的高職財務會計專業課程體系開發與建設[J].思茅師范高等專科學校學報,2011,03:104-107.