校園網貸,餡餅&陷阱

2016-05-26 20:22:57陳西西

大學生 2016年10期

陳西西

隨著P2P信貸行業的風生水起,網絡貸款公司悄悄走進校園,開始搶灘大學校園。P2P是英文peer to peer的縮寫(即個人對個人),是一種通過互聯網收集小額資金,借貸給有需求的人的一種民間借貸模式。提供P2P網絡貸款的中介機構被稱為P2P網絡貸款平臺。

﹁借款五秒到賬,最高可借五萬﹂﹁無面簽,無抵押﹂﹁ 零首付、零利息、零手續費﹂,類似的誘惑性廣告在高校校園的宣傳欄、樓道、宿舍隨處可見,甚至連廁所的門板都不被放過。

從2014年開始,多家針對大學生的信用貸款如雨后春筍般冒了出來。這些校園網貸產品有一個共同點,那就是——學生只需簡單地動一動手指,把你的個人身份信息、學籍信息線上提交,或者上傳一段視頻認證,就可在短期內貸到少則數千元、多則上萬元的網絡貸款。

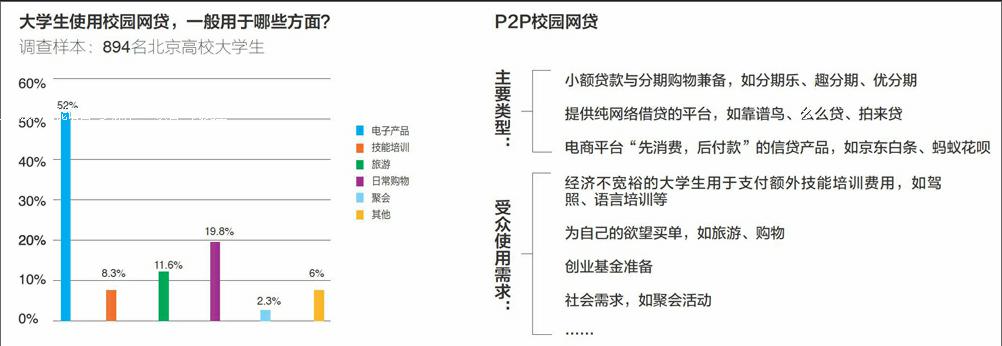

據統計,如今面向大學生貸款的平臺有近百家。這些瞄準大學生的P2P網貸平臺目前主要分為三種:一是“P2P+分期購物”的模式,如小額借貸與分期購物兼具的分期樂、趣分期、優分期等;二是提供純網絡借貸的平臺,如靠譜鳥、么么貸、拍來貸等;還有一種是京東、淘寶等電商平臺提供的白條、花唄等“先消費,后付款”的信貸產品。

一位同學坦言,從高中步入大學,自己像是有了“自由發揮的空間”,對許多消費充滿了向往,最新的電子產品、好的吃穿,都想擁有,“畢竟消費能力有限,手頭錢緊,但網絡貸款給大家提供了‘機會。”大學生群體,存在著如學習資料、聚會應酬、技能文化培養、生活用品,甚至創業等多種消費需求,但是自身資金來源卻有限,這就使校園網貸發現了商機。

在中國人民大學信用管理研究中心聯合發布的2015年《全國大學生信用認知調查報告》中,通過對全國252所高校近5萬名大學生的調查發現,大學生在彌補資金短缺時,有8.77%使用貸款獲取資金,其中一半來自網絡貸款。

“現在校園網貸申請門檻低、申請手續簡單、放款速度快,迎合了大學生嫌麻煩的心理。”某分期平臺通州區域負責人張經理介紹說。在校大學生只需要通過網貸移動客戶端,簡單上傳個人身份證,登記學籍資料,花幾分鐘與校園代理人簽約,就可以成功在他們的分期網站上購買心儀的商品或者拿到上萬元的網絡貸款,“這比跟爸媽要生活費還快。”

這一季度,張經理所在的公司,業績最好的是位于北京大興區的某高校,“每個月,這個學校在我們平臺上分期購物加貸款能夠達到100多萬,但是他們學校實際上只有2000人。”但也并非網貸平臺在每所高校的業績都能這么好,比如清華、北大的總體消費額平均只有20萬左右。“通常211、985類的院校每個月的月績也就在50萬左右。反而是三本院校、專科院校的消費會明顯高出來一些。”

網絡貸款在大學校園不斷開疆辟土,其具體推廣路徑除了網絡推銷之外,大致有以下幾種做法:一是撒大網,即貼小廣告、發傳單;二是贊助式宣傳。通過贊助各類學生活動,獲得相應的校園推廣機會;三是熟人宣傳。通過校園代理面對面推廣等方式,拓展利益鏈,讓一些大學生成為網絡貸款的幫手。不管哪種推銷方式,都會強化網絡貸款“好處多多”,而弊端與風險不值一提。

張經理所在的分期平臺全國校園微信群內目前已經有104位高校經理、5000位校園代理。據張經理介紹,平均算下來,他們公司在每所高校至少都有3名以上的校園代理人,校園代理每推薦一人成功注冊,即可獲得20元,每完成一單就能拿客戶消費額2%的提成。

就在大學生享受著“花明日的錢,圓今天的夢”的暢快感的時候,往往忽略掉了光鮮面具背后血淋淋的真相。

不少大學生網貸平臺都面臨著缺乏足夠的“風險規避”意識和能力的現狀,高度線上化使得資質審核、信用評級形同虛設。尤其,面對著大學生網貸市場這塊肥肉,N多的小型網貸平臺紛紛涌現,這些平臺大多規模小,資金實力弱但常投機取巧,打法律擦邊球,甚至沒有相關的資質。而貪心的商家,為了擴大市場不擇手段,降低門檻,提升可支配額度,埋下日后悲劇的隱患。

此外,這些小額網貸公司聲稱信息保密,而實際上不僅大學生的學籍和身份信息等遭泄露,就連父母親友乃至同學的信息安全也會受到侵害。

某大學生網貸系統聲稱,可通過派出所和央行內部系統對接掌握同學的全部信息,然而在多方調查后得知,大學生網貸平臺沒有資格查看使用者的私人信息,而且平臺的信用評估是與央行系統分離存在的,此番說法,只是平臺自我標榜和作為逾期催收的恐嚇手段。

一些網貸行業,宣傳時,關于月息、手續費、逾期費等表述都存在隱蔽性,某些借貸平臺還款時一旦發生逾期,隨之而來的“利滾利”十分驚人。

面對形形色色的網貸平臺,為了避免校園貸款引發悲劇,網貸市場不僅需要政府加強監管、打擊不法平臺,金融機構審慎經營,大學生自己也要提高信用意識,要學會理性消費。

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

兒童故事畫報(2018年9期)2018-10-23 19:25:02

南方周末(2018-06-28)2018-06-28 08:11:04

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數英綜合(2017年3期)2017-04-01 17:17:48

中學生天地(A版)(2015年5期)2015-06-01 02:46:03

下一代英才(2014年10期)2014-10-27 02:33:47

教育與職業(2014年16期)2014-01-19 01:24:34