政府補助對中小信息技術企業研發投入的影響

2016-05-30 10:48:04霍江林劉素榮

企業科技與發展 2016年7期

霍江林 劉素榮

[中國石油大學(華東)經濟管理學院,山東 青島 266580]

【摘 要】通過收集中小板信息技術類上市公司2012—2014年的數據,采用多元線性回歸和偏相關分析方法,對政府補助與信息技術類企業研發投入之間的關系進行了實證分析。結果表明,政府補助對中小信息技術企業研發投入具有顯著的促進作用,公司規模與研發投入之間存在正相關關系,總資產周轉率、資產負債率與研發投入之間存在負相關關系,第一大股東持股比例、凈利潤率、機構持股比例、上市年限對研發投入的影響不顯著。

【關鍵詞】政府補助;研發投入;中小信息技術企業;中小板

【中圖分類號】F276 【文獻標識碼】A 【文章編號】1674-0688(2016)07-0001-04

0 引言

政府補助是指企業從政府無償取得貨幣性資產或非貨幣性資產,但不包括政府作為企業所有者投入的資本[1]。目前,我國的政府補助主要是財政貼息、研究開發補貼和政策性補貼[2]。中小企業是技術創新和轉變經濟發展方式的生力軍,尤其是中小信息技術企業的作用尤為顯著,政府對中小信息技術企業的補助也日益增多[3]。現有研究表明,政府補助對企業研發投入可能產生激勵或擠出效應。基于此,本文通過收集中小板信息技術類上市公司2012—2014年的數據,通過多元線性回歸分析和偏相關分析的方法,對政府補助與中小信息技術企業研發投入的關系進行了實證研究。

1 文獻回顧與研究假設

國內外有關政府補助與企業研發投入的研究成果十分豐富,但研究結論卻不相同,主要有2種觀點:一種觀點認為政府補助能夠促進企業的研發投入,Lee和Cin(2010)、Bronzini和Iachini(2011)以各自國家的中小企業為研究對象,得到的結論均是政府補助對企業研發投入具有顯著的促進作用[4-5]。解維敏(2009)、白俊紅(2011)等人研究發現,政府的研發資助顯著地促進了企業的技術創新[6-7]。

另一種觀點認為政府補助對企業研發投入具有擠出效應,認為政府補助會降低企業的研發投入。Rosen(2003)的研究表明企業的研發成果不能被很好地保護,政府補助對企業研發投入的影響不顯著[8]。逯東(2012)、黃燕等人(2013)研究發現,政府研發補貼顯著地減少了企業的研發投入[9-10]。

導致以上研究結論存在差異的原因很多,主要如下:一是由于不同研究使用的樣本來自不同時期、不同國家、不同行業,因此可能得出的結果也不一致;二是實證過程中對于變量和模型的選擇不同,也會導致結果的差異。基于以上2點,本文將研究對象限制在我國中小信息技術企業上,從而消除行業差異的影響,重點關注政府補助對某一個行業企業研發投入的影響。此外,研究變量的選擇上也將可能會影響企業研發投入的因素,包括公司規模、總資產周轉率、資產負債率、凈利潤率、第一大股東持股比例、機構持股比例、上市年限等作為控制變量進行分析。

政府每年對企業提供大量的補助以鼓勵企業進行研發創新活動。對于不同的企業,政府補助的形式不同,企業對于這些資金的利用方式也不同。政府補助對企業研發投入的影響也會受到其他因素的作用。在一定意義上,政府對企業進行補助,可以促進企業資金運作,相當于給了企業直接的收益,降低了企業自主研發的風險,減輕企業的壓力,縮小了企業收益和社會收益間的不平衡。而且,企業可以利用這些資金,改善企業的硬件條件,吸引更高級的研發人才,促進企業研發,提高整個行業的研發水平。從這個角度看,政府補助促進企業研發。基于以上分析,本文提出以下基本假設。

假設:政府補助對中小信息技術企業研發投入具有促進作用。

2 研究設計

2.1 變量的選取與界定

2.1.1 被解釋變量

目前,對研發投入的衡量有2種方式:一種是以絕對額計量,即企業年度研發投入活動的總額[1];二是以相對額計量,這種計量方法一般是用研發投入比將研發活動進行數據化效益分析,將研發投入與主營業務收入進行對比[10]。為了便于橫向比較,本文對被解釋變量研發投入的計量采用相對額,即“研發投入/主營業務收入”。

2.1.2 解釋變量

本文將解釋變量“政府補助”采用大部分研究采用的“政府補助/資產總額”進行衡量定義。

2.1.3 控制變量

(1)上市年限。相對于上市年限較多的企業,剛上市的公司在應對各種問題時可能還存在欠缺,可能無暇專心于研發活動。而作為一個老牌的上市公司,可以不用考慮“剛上市”的壓力,可以大刀闊斧地進行創新和改革,以求通過技術創新來搶占先機。因此,上市年限可能會對企業研發投入產生影響。本文對符合條件的樣本公司的上市日期進行統計,統計時間為公司上市日期至2015年6月30日,不足一年的日期舍掉不計。

(2)凈利潤率。企業的發展離不開資金支持,進行研發活動,為的是不斷提高自身在經濟大環境中的競爭力,提升自身的盈利能力,以獲取更多的資金。資金充足了,企業會有更多的資本進行研發創新活動。這是一個良性循環。沒有資金就無法進行研發活動,企業的各項活動都無法正常開展。凈利潤率可以用來衡量與企業研發投入目的直接相關聯的企業的盈利能力,凈利潤率數值越大,企業的研發投入可能就越強,因此本文選取了凈利潤率作為一個控制變量。

(3)資產負債率。資產負債率衡量的是企業的償債能力。研發活動存在風險較高、回報周期長等不確定性。對于債權人來說,他們更喜歡與風險低的企業進行合作,這樣更有利于他們按時收回貸款。而融資方面的困難也會影響企業的研發投入。基于以上分析可以發現,企業的償債能力對企業的研發投入是有影響的,資產負債率越高,越不利于企業進行研發活動。

(4)年度總資產周轉率。年度總資產周轉率反映的是企業的經營能力。一般情況下,年度總資產周轉率數值越高,表明企業總資產周轉速度越快。資產利用包括將資產投入研發投入中,即年度總資產周轉率越大,企業進行研發活動的意愿可能就越強。

(5)第一大股東持股比例。第一大股東持股比例是衡量公司的股權分布狀態的主要指標。研發活動可能需要股東會進行決議,而在我國,“一股獨大”的現象比較普遍,股權集中度越高,對企業研發活動的影響越大。

(6)機構持股比例。機構持股比例能反映出機構對企業的看好程度,它們會選擇認為有潛力的股票進行持有。而研發活動又能很好地反映公司未來的發展狀況,因此機構持股比例能反映研發活動,機構持股比例大的公司,對研發活動進行資金注入的意愿強烈。

(7)公司規模。熊彼特的創新理論認為,創新是在生產的整個過程中內生的,是從體系內部產生的。規模大的公司有足夠多的資金的人力物力來進行研發活動,會在研發中投入更多的資金,相對的,對于政府補助的應用情況也會更好。公司總資產的多少能從側面反映公司規模的大小,取總資產額度的自然對數表示公司規模。

本文各變量定義及表示見表1。

2.2 模型的構建

本文主要研究政府補助對中小信息技術企業研發投入的影響,由于影響中小信息技術企業研發投入的因素較多,本文選取了中小板信息技術類公司的數據為基礎,在控制一些其他變量的基礎上設計模型檢驗政府補助對中小板信息技術類上市公司研發投入的影響。本文的實證分析使用SPSS17.0,對于本文提出的上述假設,首先對數據進行檢驗,在數據滿足做模型的要求之后,然后對數據進行多元線性回歸,將所有的變量均作為解釋變量進行回歸,通過回歸將對被解釋變量影響不顯著的變量剔除。然后對得到的回歸方程進行檢驗,以確定方程的存在是否合理。在通過所有的檢驗之后,用偏相關分析對除政府補助外其他對被解釋變量有顯著影響的變量進行控制,得出偏回歸方程。最后得到最終的結論。本文通過以下模型進行檢驗:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+μ(1)

其中,Y為被解釋變量,X1~X8是解釋變量和控制變量,β0是回歸常數,β1~β8是各項的偏回歸系數,μ為隨機擾動項。

3 實證分析

3.1 數據的來源與選取

本文選取以2012—2014年深圳證券交易所的中小板上市公司中披露出政府補助和研發支出信息的公司作為基礎,因信息技術類公司科研活動比較多,研發強度較大,所以研究具有代表性。對比證監會行業類,從信息技術業分類中找出以002開頭的股票代碼,選出所有的中小板信息技術類公司,共計61家公司。本文涉及的信息技術類公司就是以這61家公司的數據為基礎,進行查詢、計算、篩選來進行實證分析。

按照下面幾個方面進行數據的篩選。

(1)剔除 ST、ST*上市的公司,以及在上市后被重組兼并的公司,以排除極端異常值對統計結果造成的不利影響。

(2)剔除中途退市的公司和變量數據缺失或數據未披露的公司。

(3)剔除明顯不合理的異常數據,減少極端值的影響。

通過以上的篩選,從750家中小板企業中篩選出家符合研究要求的43家信息技術類的公司,并獲取了3年的樣本觀測值共計129組樣本數。

數據主要來源“同花順”、東方財富網、中國證券網上證報數據平臺及巨潮資訊網;關于數據統計和分析,需要說明的是,本文搜集過程采用EXCEL進行統計整理,分析樣本形成之后,使用EVIEWS6.0和SPSS17.0統計軟件進行處理分析。

3.2 多元線性回歸分析

對數據進行多元線性回歸分析發現,在給定顯著性水平α=0.1的前提下,根據回歸結果,整體F檢驗的P值均為0.001,通過F檢驗;整體的擬合優度也均較好。對于未通過t檢驗的變量進行剔除,根據剔除規則,一次只能將最不顯著的變量剔除。每次剔除變量后,重新進行回歸檢驗,直至所有變量對被解釋變量研發投入的影響均為顯著的。被剔除的變量依次為機構持股比例(X6)、上市年限(X8)、第一大股東持股比例(X3)得到最終合適的模型。給定顯著性水平α=0.1,剔出后的多元線形回歸分析結果顯示,調整后的R方為0.424,整體擬合優度較好。整體F檢驗的P值為0.001,通過F檢驗。并且,所有變量的P值均小于給定的顯著性水平,通過t檢驗,對被解釋變量的影響均顯著。得到回歸方程如公式2所示:

Y=-78.486+2.823X1+4.435X2-3.777X4-0.21X5-0.24X7(2)

給定顯著性水平α=0.05,凈利潤率(X7)未通過t檢驗,將凈利潤率(X7)剔出后重新進行多元線形回歸發現,調整后的R方為0.409,整體擬合優度較好。整體F檢驗的P值為0.000 3,通過F檢驗。并且,所有變量的P值均小于給定的顯著性水平,對被解釋變量的影響均顯著。得到回歸方程如公式3所示,多元線形回歸結果見表2。

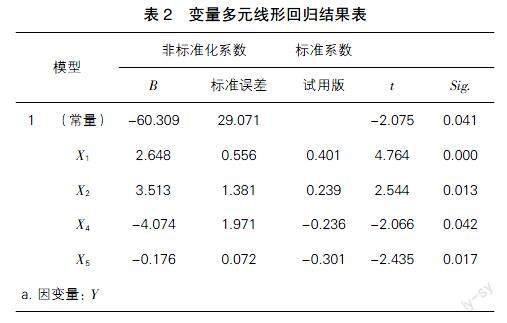

Y=-60.309+2.648X1+3.513X2-4.074X4-0.176X5(3)

在給定顯著性水平α=0.05的條件下,整體F檢驗的P值為0.001,通過F檢驗,Prob.Chi-Square的值為0.055 2,大于0.05,因此不存在異方差性;D-W檢驗結果顯示為d=2.144,這表明數據無自相關;方差膨脹因子(VIF)的值均小于3,數據不存在多重共線性。至此,數據通過了所有的檢驗,不存在異方差性、多重共線性,數據無自相關,回歸方程有意義。

3.3 實證結果分析

給定顯著性水平α=0.1,X3第一大股東持股比例,X6機構持股比例,X8上市年限及X7凈利潤率在給定的顯著性水平下,對被解釋變量的影響不顯著,對中小信息技術企業影響不顯著的變量進行控制是沒有意義的,因此在分析過程中這4個變量將其剔除了。給定顯著性水平α=0.05,調整后的R方值為0.409。擬合優度表明,模型中政府補助、公司規模、資產負債率的變化,可以解釋研發支出中40.9%的變動。

(1)政府補助與中小信息技術企業研發投入之間呈正相關關系。與本文的假設是相同的。在其他條件不變的情況下,每增加一個單位的政府補助,企業的研發支出就會增加2.648個單位。通過偏相關分析結果可以看出,在控制了公司規模、年度總資產周轉率、資產負債率的情況下,政府補助的變化能解釋研發支出變動的46.8%。從總體來看,政府補助對企業研發投入的影響作用是很明顯的。而且,政府補助對企業研發支出是具有很強的促進作用的。

(2)公司規模與企業研發投入之間也呈正相關關系。回歸結果反映出,在其他條件不變的情況下,公司規模每增大一個單位,就會增加3.513個單位的研發支出。即,公司規模越大,企業的硬件設施越好,人員越充足,資金運用更合理,能更好地促進企業進行研發活動。

(3)年度總資產周轉率雖然對企業研發投入具有顯著性的影響,但是與企業研發投入之間是負相關關系。在其他條件不變的情況下,年度總資產周轉率每增加一次,研發支出就會減少4.074個單位。

(4)資產負債率與企業研發投入之間呈負相關關系,即資產負債率越大,企業研發投入越少。在其他條件不變的情況下,資產負債率每增加一個單位,就會減少0.176個單位的研發支出。資產負債率是計量企業償債能力的,資產負債率越大,表明企業的償債能力越低。在這種情況下,企業融資難度就會加大,進行研發活動的阻礙就會增多。因此,導致企業資產負債率與研發投入成反比。

4 結論

研究結果表明,政府補助對中小信息技術企業研發投入具有非常明顯的促進作用。這與眾多國內研究學者的研究結論一致。同樣的,在研究過程中也發現,公司規模對中小信息技術企業研發投入的正相關關系也是不能忽視的。而企業的年度總資產周轉率、資產負債率、凈利潤率則與中小信息技術企業研發投入是負相關關系。第一大股東持股比例、機構持股比例、上市年限在本文中對被解釋變量企業研發投入的作用不顯著。

參 考 文 獻

[1]任海云.企業R&D投入影響因素——基于企業生命周期視角的實證檢驗[J].工業技術經濟,2015(8):40-49.

[2]黃燕,吳婧婧,商曉燕.創新激勵政策、風險投資與企業創新投入[J].科技管理研究,2013(16):9-14.

[3]朱斌,李路路.政府補助與民營企業研發投入[J].社會,2014(4):165-186.

[4]Lee,EY,BCCin.The Effect of Risk-sharing Gover-nment Subsidy on Corporate R&D Investment:Em-pirical Evidence from Korea[J].Technological Fore-casting and Social Change,2010(6):881-890.

[5]Bronzini R,E Iachini.Are Incentives for R&D Effe-ctive[M].Banca DItalia:Evidence From A Regr-ession Discontinuity Approach,2011.

[6]解維敏,唐清泉,陸姍姍.政府R&D資助、企業R&D支出與自主創新——來自中國上市公司的經驗證據[J].金融研究,2009(6):86-99.

[7]白俊紅,李瑞茜.政府R&D資助企業技術創新研究述評[J].中國科技論壇,2013(9):32-37.

[8]Harvey S Rosen.Public Finance,Finally,based on the empirical analysis,the conclusion is drawn that the government subsidy can promote the develop-ment of small and medium enterprises[Z].2003.

[9]逯東,林高,楊丹.政府補助、研發支出與市場價值——來自創業板高新技術企業的經驗證據[J].投資研究,2012

(9):67-81.

[10]黃燕,吳婧婧,商曉燕.創新激勵政策、風險投資與企業創新投入[J].科技管理研究,2013(16):9-14.

[責任編輯:鄧進利]

【基金項目】青島市社會科學規劃研究項目“青島市民營企業創新驅動發展的路徑選擇與實施對策研究”(QDSKL150423);中央高校基本科研業務費專項資金資助項目“青島市民營企業創新驅動發展的對策研究”(15CX04086B)。

【作者簡介】霍江林,男,河北邢臺人,中國石油大學(華東)經濟管理學院副教授,碩士生導師,研究方向:企業創新與可持續發展;劉素榮,女,河北景縣人,中國石油大學(華東)經濟管理學院副教授,碩士生導師,研究方向:應用統計分析。