房地產(chǎn)上市公司過度投資行為的實證研究

2016-05-30 10:48:04王靜桑忠喜王丹丹

華東理工大學學報(社會科學版) 2016年1期

王靜 桑忠喜 王丹丹

[摘要]自1998年取消福利分房以來,房地產(chǎn)企業(yè)蓬勃發(fā)展,從而帶動了中國經(jīng)濟的迅猛發(fā)展,但同時也帶來了一系列社會、經(jīng)濟方面的問題。政府、房地產(chǎn)公司、購房者三者的博弈始終沒有停止,政府的調(diào)控、房地產(chǎn)企業(yè)的過度投資、購房者較低的討價還價能力,形成了房地產(chǎn)行業(yè)的主調(diào)。其中,國家調(diào)控政策是否對房地產(chǎn)企業(yè)過度投資行為有抑制作用成為焦點。本文對中國房地產(chǎn)上市公司2009—2013 年的數(shù)據(jù)樣本進行研究分析,以期對房地產(chǎn)上市公司的非效率投資中的過度投資行為進行研究。研究結(jié)果表明,自由現(xiàn)金流量與房地產(chǎn)公司的投資行為有因果關(guān)系。因此,如何降低企業(yè)投資不足或過度投資行為,深入分析企業(yè)非效率投資與企業(yè)獲得充分資金的來源至關(guān)重要。本文還對不同的債務(wù)融資渠道與過度投資之間的關(guān)系進行了實證研究,發(fā)現(xiàn)房地產(chǎn)企業(yè)過度投資行為會受到企業(yè)債務(wù)融資規(guī)模的影響,兩者呈負相關(guān)。其中房地產(chǎn)企業(yè)過度投資行為并未受到銀行借款的制約,反而兩者呈正相關(guān);但是對房地產(chǎn)企業(yè)過度投資行為有抑制作用的是應(yīng)付上游的建筑施工企業(yè)的工程款及預(yù)收下游的購房者的定金及其按揭貸款等。

[關(guān) 鍵 詞]房地產(chǎn)企業(yè) 自由現(xiàn)金流 過度投資 債務(wù)結(jié)構(gòu) 治理效應(yīng)

[基金項目]本文系山東省自然科學基金項目“城市住房價格影響居民消費行為的非線性效應(yīng):基于中國數(shù)據(jù)的實證研究”(編號:ZR2013GQ009)與山東省自然科學基金項目“基于SVM的民營企業(yè)引入職業(yè)經(jīng)理人的風險預(yù)測研究”(編號: ZR2013GM009)的部分研究成果。

[作者簡介]王靜(1973-),山東建筑大學商學院教授、碩士生導師,山東大學管理學院博士研究生;桑忠喜(1964-),山東建筑大學商學院副教授、碩士生導師;王丹丹(1991-),山東建筑大學商學院碩士研究生。

[中圖分類號]F293.3 [文獻標識碼]A [文章編號]1008-7672(2016)01-0062-09

一、 引言

自1998年結(jié)束住房分配制度之后,逐漸推行住房分配貨幣化制度。自此,房地產(chǎn)市場開啟了新篇章,進入了市場化時代。房地產(chǎn)行業(yè)已經(jīng)極大地促進了國民經(jīng)濟的增長,人民生活水平的不斷提高,成為國民經(jīng)濟的支柱產(chǎn)業(yè)。令人擔憂的是,整體經(jīng)濟飛速發(fā)展的背后是,房地產(chǎn)項目投資驟然增長、房價“更勝一籌”、供需市場矛盾、融資渠道過于單一、銀行信貸風險加大等問題,這對我國經(jīng)濟的協(xié)調(diào)與可持續(xù)發(fā)展帶來極大的挑戰(zhàn)性。2003 年以來,宏微觀政策不斷出臺,涉及銀行、利率、價格、稅收、行政命令、土地租賃等諸多方面,但是低收入群體的購房需求仍然無法被高速增長的房地產(chǎn)投資彌補,反而加劇了房地產(chǎn)市場結(jié)構(gòu)性失調(diào)與市場泡沫風險。我國政府對房地產(chǎn)投資過熱的監(jiān)管力度持續(xù)加強,規(guī)范性政策性條款不斷推出,如《加強房地產(chǎn)市場引導和調(diào)控的八條措施》、《關(guān)于調(diào)整住房供應(yīng)結(jié)構(gòu)穩(wěn)定住房價格意見的通知》(國十五條)、《關(guān)于加強商業(yè)性房地產(chǎn)信貸管理的補充通知》、《關(guān)于加大閑置土地處置幅度的通知》、《關(guān)于促進房地產(chǎn)市場健康發(fā)展若干意見》、《關(guān)于促進房地產(chǎn)市場平穩(wěn)健康發(fā)展的通知》(國十一條)、《關(guān)于加強房地產(chǎn)用地供應(yīng)和監(jiān)管有關(guān)問題的通知》(國十九條)及新“國八條”,多項調(diào)控政策并未給房地產(chǎn)市場帶來“地震”或變革。當務(wù)之急,如何使投資過熱行為在房地產(chǎn)企業(yè)中有效地減少,使其與購房者的需求的相悖關(guān)系得到改善,成為房地產(chǎn)行業(yè)發(fā)展至關(guān)重要的問題。①

房地產(chǎn)行業(yè)資金需求量較大,建設(shè)周期長,從土地購買到開發(fā)建設(shè)的全過程需要大量、持續(xù)的資金供應(yīng),其資金供應(yīng)是否可持續(xù)?房地產(chǎn)企業(yè)自由現(xiàn)金流量與過度投資行為的關(guān)系如何?我國房地企業(yè)是否存在投資于凈現(xiàn)金流為負的項目的現(xiàn)象?②其產(chǎn)生這樣的結(jié)果是否受不同渠道的融資的影響?③針對以上問題,本文將進行深入的研究分析,以我國房地產(chǎn)上市公司2008年—2012年的數(shù)據(jù)檢驗結(jié)果為依據(jù),以支持國家將來對房地產(chǎn)市場制定的宏觀調(diào)控政策。本文的貢獻在于:一是本文從微觀財務(wù)視角對房地產(chǎn)企業(yè)投資行為進行探索研究,有別于從宏觀經(jīng)濟視角對“房地產(chǎn)過熱”問題的研究分析;二是研究過度投資行為與其融資渠道的相關(guān)關(guān)系。

二、 理論分析與文獻回顧

(一) 自由現(xiàn)金流與企業(yè)過度投資行為的敏感性關(guān)系

最早提出自由現(xiàn)金流的是美國理財大師Jensen,1986年他在《美國經(jīng)濟評論》上提到,所有者與經(jīng)營者之間的代理關(guān)系,當企業(yè)的資金進行有效的項目投資,還有多余的資金,管理人員將有一種傾向,逆向選擇,投資負凈現(xiàn)值的項目,損害股東的權(quán)益。④例如非增值性企業(yè)并購、盲目擴大規(guī)模等行為。與自由現(xiàn)金流相關(guān)的過度投資,已經(jīng)得到了許多學者的分析研究。當自由現(xiàn)金流量較多的企業(yè),企業(yè)經(jīng)營者的過度投資行為的概率大大提高,Stulz提供了實證數(shù)據(jù)的支持。沃格特在他的研究過程中發(fā)現(xiàn),企業(yè)自由現(xiàn)金流量對非效率投資,最傾向于投資負凈現(xiàn)值的項目,尤其是當企業(yè)具有一定的規(guī)模,為保證企業(yè)的擴張速度,往往其產(chǎn)生較多的留存收益卻分配給股東的很少,企業(yè)擁有較多的自由現(xiàn)金,過度投資發(fā)生的可能性更大。Richardson利用企業(yè)不同的融資渠道,衡量了自由現(xiàn)金流量和過度投資的關(guān)系,通過研究發(fā)現(xiàn),與代理理論相吻合,企業(yè)擁有較多的自由現(xiàn)金流量時,越容易有過度投資行為,同時驗證了公司治理結(jié)構(gòu)對過度投資的影響。⑤國內(nèi)也有不少學者研究了自由現(xiàn)金流與企業(yè)過度投資行之間的關(guān)系,例如王治和張中華通過對1998-1004年我國上市公司的數(shù)據(jù)檢驗分析,發(fā)現(xiàn)我國企業(yè)擁有充足資金時,對凈現(xiàn)值為正且有效的項目進行投資后,還傾向于對凈現(xiàn)值為負的項目進行投資,以實現(xiàn)擴大規(guī)模或提高業(yè)績等短期目標。

(二) 不同融資渠道對企業(yè)過度投資行為的影響

在國外Fazzari于1988年,選取制造業(yè)421家公司1970年—1984年的數(shù)據(jù)為樣本,對不同融資渠道與企業(yè)的非效率投資行為的關(guān)系進行研究,結(jié)果發(fā)現(xiàn)企業(yè)投資行為受到內(nèi)部資金和外部資金共同影響,前提是融資約束的存在,當企業(yè)進行投資較多使用內(nèi)部資金時,往往是融資約束較大;當企業(yè)進行投資較多的使用外部資金時,說明企業(yè)受到的融資約束較小。在國內(nèi),選取上市公司2004年至2006年的數(shù)據(jù)進行檢驗分析,劉宇和龔光明于2009年的研究結(jié)果,發(fā)現(xiàn)資產(chǎn)負債率高的更傾向于進行非效率投資中的對凈現(xiàn)值為負的項目進行投資。①彭程、周孟亮和劉怡于2008年,以我國上市公司為研究對象,基于所有權(quán)結(jié)構(gòu)的視角研究不同融資渠道對企業(yè)投資行為的影響。研究發(fā)現(xiàn),負債融資對企業(yè)投資行為有抑制作用,尤其是企業(yè)處于成長階段時這種約束力更明顯。進一步研究發(fā)現(xiàn),當企業(yè)成長速度比較慢時,若股權(quán)比較分散,負債會抑制經(jīng)營者投資于凈現(xiàn)值為負的項目,另一方面,當股權(quán)高度集中時,負債反而促進過度投資行為,同時對過度投資行為會產(chǎn)生治理效應(yīng),而且治理效應(yīng)大于促進的過度投資程度;當企業(yè)的增長速度較慢時,分散的股權(quán)結(jié)構(gòu),負債和相對較小的非效率投資,但相對集中的股權(quán),負債會導致管理者對正凈現(xiàn)值且風險在公司承受范圍內(nèi)的項目不進行投資。陳建勇和王東靜于2009年對企業(yè)的投資類型與企業(yè)的債務(wù)期限進行了初探,他們選取我國上市公司1998年至2006年的數(shù)據(jù)為樣本。結(jié)果發(fā)現(xiàn),企業(yè)在面對風險程度為中等和高等時,多采用短期債務(wù)融資,對凈現(xiàn)值為負的項目也有進行投資的傾向;但對于凈現(xiàn)值為負且投資回報率高于資金成本,并且項目風險在企業(yè)的承受范圍內(nèi)的項目,雖然這類項目能夠增加企業(yè)價值也不進行投資。同時還發(fā)現(xiàn),短期借款等流動負債所占總資產(chǎn)比例越高,過度投資或投資不足表現(xiàn)得越明顯。雷新途于2011年在《債務(wù)契約沖突:投資過度或不足——來自中國制造業(yè)上市公司的經(jīng)驗證據(jù)》一文中探究了企業(yè)債權(quán)人與企業(yè)所有者之間的逆向選擇或道德風險的性質(zhì),選取中國制造業(yè)上市公司2004年—2006 年的數(shù)據(jù)為研究樣本,發(fā)現(xiàn)國有企業(yè)發(fā)生過度投資行為與其較長期限的負債關(guān)系更密切。

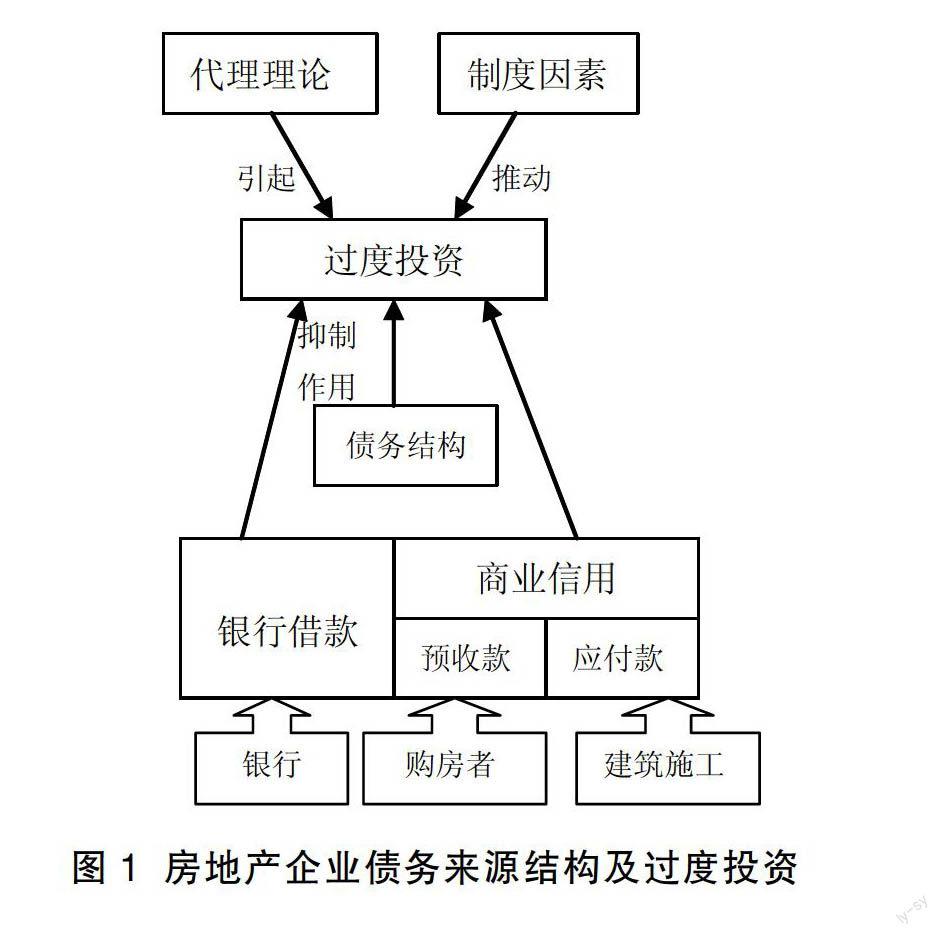

由此看來,負債融資有較高的資金成本,企業(yè)會顧及資金成本及項目回報率,可能會導致項目凈現(xiàn)值為正也不進行投資;同時所有者希望企業(yè)價值最大化與經(jīng)營者進行逆向選擇和道德風險而產(chǎn)生過度投資或投資不足的行為,兩者之間的代理成本能夠有所減小。②當企業(yè)存在充足資金時,經(jīng)營者傾向于投資凈現(xiàn)值為負的項目,而充足現(xiàn)金的不同來源又對經(jīng)營者的過度投資行為有不同的治理效應(yīng)。本文首先檢驗自由資金與過度投資行為的相關(guān)關(guān)系,③從而進一步驗證不同融資渠道對投資于凈現(xiàn)值為負的項目的行為的抑制效果。④本文的研究對象是房地產(chǎn)上市公司,因為這些企業(yè),具有多元化的融資渠道,從銀行流動資金貸款或銀行匯票,還有一些應(yīng)付施工單位的工程款、預(yù)收購房者的定金及認籌款也變相的成為企業(yè)的融資來源,所以,房地產(chǎn)企業(yè)過度投資行為如圖1所示。目前房地產(chǎn)行業(yè)發(fā)展迅速,多數(shù)房地產(chǎn)企業(yè)具有較高的資產(chǎn)負債率,這些企業(yè)是否存在投資于凈現(xiàn)值為負的項目的問題?企業(yè)過度投資行為與企業(yè)融資來源是否有相關(guān)關(guān)系,分別有怎樣的影響?①這些問題是本文將要檢驗分析的問題。

三、 研究假設(shè)

在所有權(quán)與經(jīng)營權(quán)分離的現(xiàn)代企業(yè)中,普遍存在所有者與經(jīng)營者間的代理關(guān)系,為追求個人利益最大化,經(jīng)營者會投資于凈現(xiàn)值為負的項目。過度投資行為越密集,代理問題越突出,過度投資與自由現(xiàn)金流敏感性越來越明顯。②目前,大多數(shù)上市公司都是國有企業(yè)的重組,股權(quán)仍集中在國家手中,形成壟斷的局面。所以,在大多數(shù)上市公司實際上是國有企業(yè)“內(nèi)部人控制”,中小股東的權(quán)利和權(quán)益并不能得到充分維護。同時,經(jīng)理人市場在我國并不發(fā)達,對經(jīng)理有效的激勵制約機制在企業(yè)中尚未建立完善,當企業(yè)擁有充分資金時,經(jīng)營者有進行過度投資的傾向,以謀取私利。另外,在經(jīng)濟轉(zhuǎn)型的特殊時期,這種特殊的制度環(huán)境也對企業(yè)的投融資行為產(chǎn)生很大的影響。1994 年起我國先后進行了行政分權(quán)改革和稅收改革,為鞏固稅基以緩解財政收支的不平衡,企業(yè)的管轄權(quán)及自身的投融資決定權(quán)成為地方政府發(fā)展地方經(jīng)濟的重要手段。稅收收入成為地方收入的主要來源,而增加稅收依靠投資規(guī)模擴大,因此在對高額財稅收入和GDP 增長的驅(qū)使下,地方政府為創(chuàng)造更多產(chǎn)值,增加稅收,對企業(yè)投資行為有一定的影響,也促使了企業(yè)產(chǎn)生非效率投資行為,此為唐雪松、程仲鳴等學者研究得出的結(jié)論。③④來自國土資源部統(tǒng)計數(shù)據(jù),2010年高達2.94 萬億的全國國有土地有償出讓收入比2009年增長106.2%,占地方政府財政收入約35%,被一些地方政府列為“第二財政”,財政總收入占70%。而房地產(chǎn)業(yè)相關(guān)的稅收,如營業(yè)稅金及附加,企業(yè)所得稅、土地增值稅、土地使用稅、房產(chǎn)稅、契稅成為地方財政很重要的收入來源。與其他行業(yè)相比,房地產(chǎn)行業(yè)能產(chǎn)生樞紐作用,與其相關(guān)的行業(yè)較多,形成經(jīng)濟鏈條,一旦投資房地產(chǎn),其相關(guān)行業(yè)反應(yīng)較快,能夠立竿見影,能提供大量財稅收入,是推動國民經(jīng)濟增長最快的方式,政府更傾向于干預(yù)其投資行為且是不合理的投資決策。綜上所述,所有者與經(jīng)營者和地方政府干預(yù)下的因素之間的代理成本,本文假設(shè)1:

H1:過度投資在中國房地產(chǎn)公司存在的條件是自由現(xiàn)金流。

銀行作為資金供給的主人,能對企業(yè)進行有效的監(jiān)督和制約,以減少管理層有為追求個人利益最大化而損害企業(yè)價值的動機,能夠減少管理層投資于凈現(xiàn)值為負的項目。但是,銀行作為企業(yè)的債權(quán)人,只有在產(chǎn)權(quán)制度明晰、運行機制市場化的前提下才能對經(jīng)理人進行有效約束,金融機構(gòu)的經(jīng)營發(fā)展是一部分,同時還會考慮盡量爭取得到政府的支持。這樣,企業(yè)的投資行為,往往傾向于進行過度投資,對于新項目的投資,地方政府付出的代價是提供隱性擔保,此時,企業(yè)向金融機構(gòu)貸款就不是一件不可及的事了。同時,銀行基于其自身的經(jīng)營發(fā)展,優(yōu)質(zhì)資產(chǎn)的追逐來自房價的持續(xù)上漲即個人按揭貸款和房地產(chǎn)開發(fā)貸款,所以銀行貸款的審核條件妥協(xié),自由現(xiàn)金的房地產(chǎn)企業(yè)有機會獲得更多的流量,容易導致過度投資行為,導致缺乏房地產(chǎn)開發(fā)貸款的風險約束。企業(yè)經(jīng)營中,經(jīng)濟法中《破產(chǎn)法》及有關(guān)破產(chǎn)程序為債權(quán)人提供了最后的保障,但是,未規(guī)定銀行作為破產(chǎn)企業(yè)最大的債權(quán)人有權(quán)重組企業(yè),引導企業(yè)贏利步入正軌,增加企業(yè)價值。所以銀行作為債權(quán)人對管理者的非效率投資行為沒有任何約束作用。綜上,銀行為政府的業(yè)績考慮放低房地產(chǎn)企業(yè)放貸的門檻,加上企業(yè)最終破產(chǎn)時,銀行對企業(yè)重組整頓沒有話語權(quán),銀行借款變相地增加了企業(yè)的“自由現(xiàn)金流”。因此本文提出假設(shè)2:

H2:過度投資不受房地產(chǎn)企業(yè)銀行借貸約束的影響。

眾所周知,房地產(chǎn)項目前期投資大,工期長。房地產(chǎn)企業(yè)在投標地塊時就已經(jīng)開始著手籌集購置土地款。房地產(chǎn)開發(fā)過程中,資金需求量最大的是購置土地款而不是房屋建造款。目前房產(chǎn)銷售方式多樣,刺激購房者的購買行為,期房、毛坯房等已被購房者“欣然”接受。前期購置土地款首先想到金融機構(gòu)信用貸款。①而對于購置土地后,進行的房建作業(yè)依然有很大的資金需求,預(yù)售款、應(yīng)付施工企業(yè)項目將成為房地產(chǎn)開發(fā)企業(yè)資金的重要來源。據(jù)統(tǒng)計,2012 年在房地產(chǎn)開發(fā)企業(yè)中上述兩種融資方式解決了企業(yè)資金需求的38.9%和48.8%,遠遠高于國內(nèi)貸款和自籌資金的比重,成為房地產(chǎn)企業(yè)商業(yè)信用融資首要渠道。②隨著預(yù)售款為房地產(chǎn)開發(fā)企業(yè)提供越來越多的自由現(xiàn)金流,住建部對房地產(chǎn)企業(yè)提出更高的要求,取得預(yù)售資格前提是具備“四證”(即《國有土地使用證》、《建設(shè)用地規(guī)劃許可證》、《建設(shè)工程規(guī)劃許可證》和《建設(shè)工程開工許可證》),且相關(guān)的商品房預(yù)售資金監(jiān)管制度應(yīng)建立完善,預(yù)售金專門管理,指定用途,以確保預(yù)售資金用于后續(xù)工程建設(shè)。商業(yè)信用中的應(yīng)付建筑施工企業(yè)的工程款也是房地產(chǎn)開發(fā)企業(yè)產(chǎn)生自由現(xiàn)金流的重要的資金渠道,由于涉及第三方農(nóng)民工,若拖欠時間較長對企業(yè)發(fā)展及社會穩(wěn)定性有極大的危害。當然,房地產(chǎn)開發(fā)企業(yè)基于雙方自愿,將應(yīng)付工程款作為企業(yè)產(chǎn)生自由現(xiàn)金流的渠道,不過其穩(wěn)定性不容樂觀。由于建設(shè)項目工期較長,通常占用大額資金,所以房地產(chǎn)企業(yè)為減輕融資壓力,會盡量讓施工企業(yè)墊付工程款,但是該款項的償還還是對房地產(chǎn)企業(yè)構(gòu)成很大壓力。故房地產(chǎn)企業(yè)的過度投資行為在很大程度上受到應(yīng)付施工企業(yè)的工程款的制約。因此,本文提出假設(shè)3:

H3:過度投資行為受到房地產(chǎn)企業(yè)商業(yè)信用的制約。

四、 研究設(shè)計

(一) 篩選樣本

本文以上交所、深交所A股上市的110家房地產(chǎn)企業(yè)2009年~2013 年的數(shù)據(jù)為初始樣本,取得509個觀察值。剔除變動異常值和不連續(xù)值,樣本期間調(diào)整主營業(yè)務(wù)收入的,最后得到367 個觀察值進行投資模型的回歸檢驗分析,另外,后續(xù)檢驗債務(wù)治理效用模型的因變量以其正殘差表示。

本文使用的數(shù)據(jù)來自國泰安數(shù)據(jù)庫,“該公司的主要業(yè)務(wù)及其操作條件”作為確定房地產(chǎn)開發(fā)企業(yè)的主營業(yè)務(wù)的基礎(chǔ)上,確定條件是房地產(chǎn)行業(yè)營業(yè)收入占總收入的比例超過50%。以SPSS17.0作為統(tǒng)計分析軟件。

(二) 構(gòu)建模型

企業(yè)投資行為分為效率投資與非效率投資,效率投資增加企業(yè)價值,非效率投資包括過度投資與投資不足,并不能增加企業(yè)價值。非效率投資值得我們研究,以為非效率投資減少企業(yè)價值提供理論依據(jù)。其中,過度投資似乎更吸引學者的注意。故研究過度投資的模型較多,比較典型的有投資—現(xiàn)金流敏感性模型(FHP模型)、現(xiàn)金流與投資機會交叉項判別模型(沃格特模型)、理查德森的誤差度量模型。③

FHP 模型進一步拓寬了自由現(xiàn)金流的研究范圍,探究了企業(yè)的投資傾向與充足的資金的相關(guān)關(guān)系。但該模型對非效率投資的兩種類型與現(xiàn)金流相關(guān)關(guān)系無法做出區(qū)分。

現(xiàn)金流與投資機會,在沃格特模型中此交叉項的構(gòu)建,解決了FHP 模型不能區(qū)別投資不足或者過度投資的問題,企業(yè)非效率投資行為可以通過該交叉項的符號來判斷,但是,不能表示公司存在過度投資或投資不足的程度。

理查德森模型是沃格特模型的補充。其既能判別企業(yè)非效率投資的類型,還可以表示出非效率投資的程度。目前,此模型精確度較高,受到較多學者的青睞。

本文利用理查德森模型衡量出的投資過度程度作為被解釋變量,探究對國家宏觀政策的治理效應(yīng)、房地產(chǎn)公司不同融資渠道與公司過度投資行為的相關(guān)關(guān)系,以期為調(diào)節(jié)房地產(chǎn)市場的政策提供有力的支持。

在理查德森模型中,將公司投資支出分為資本保值支出和新增項目投資兩部分。新增項目投資要從兩個方面考慮:預(yù)期新增凈現(xiàn)值為正的項目投資與新增凈現(xiàn)值為負的項目投資即非預(yù)期投資。前者受現(xiàn)金存量、上期新增凈現(xiàn)值為正的項目投資、公司規(guī)模、資產(chǎn)負債率、公司成立年數(shù)的影響等。最小二乘回歸模型的方法,殘差ε是公司非效率投資的部分。當殘差為正時,表示公司有對負凈現(xiàn)值的項目進行投資,反之,表示對于凈現(xiàn)值為正、投資回報率高于資金成本并且風險在企業(yè)承受范圍內(nèi)的項目,企業(yè)未進行投資的部分。殘差的絕對值表示非效率投資的程度。故建立模型(1)檢驗企業(yè)非效率投資中的過度投資部分:

Investi,t=α0+α1Agei,t-1+α2Cashi,t-1+α3Growthi,t-1

+α4Invi,t-1+α5Levi,t-1+α6Reti,t-1+α7Sizei,t-1

+∑Year+ε

各變量含義見表1。

本文主要研究不同來源債務(wù)融資對房地產(chǎn)過度投資行為是否有制約作用,利用模型(1)正殘差(OI)表示企業(yè)的過度投資行為,自由現(xiàn)金流(FCF)作為自變量,以探究充分資金與企業(yè)過度投資行為之間的相關(guān)關(guān)系,建立模型(2);增加自變量:商業(yè)信用(CD)與自由現(xiàn)金流的交叉項、下一期的銀行借款(BD),用于分析應(yīng)付工程款,提前作出承諾,從商業(yè)信用和銀行信用投資于凈現(xiàn)值的企業(yè)非效率投資項目之間的負相關(guān)關(guān)系,模型(3)。

OIi,t=α0+α1FCFi,t+∑Year+ε(2)

OIi,t=α0+α1BDi,t-1×FCFi,t+α2CDi,t+α3FCFi,t+∑Year+ε

(3)

模型(1)、(2)和(3)的主要因素的含義如表1 所示。

五、 實證檢驗結(jié)果與分析

(一) 過度投資模型回歸分析

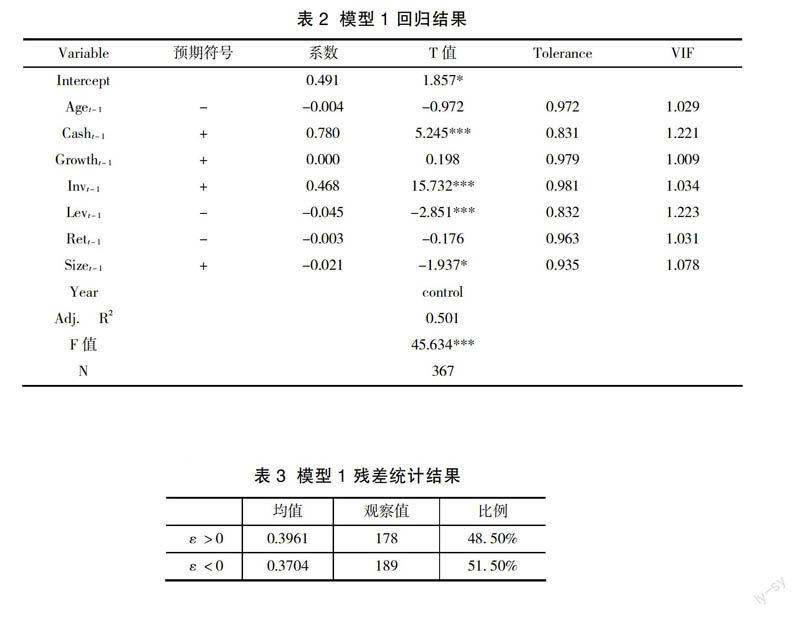

表2為模型(1)回歸的結(jié)果,貨幣資金、資產(chǎn)負債率、上期投資支出的T檢驗值值分別為5.245***、-2.851***、15.732***,說明三者與企業(yè)投資支出在0.01的水平上關(guān)系顯著,其中資產(chǎn)負債率與投資規(guī)模呈負相關(guān),這表明,房地產(chǎn)公司投資支出與三者是密切相關(guān)的。模型調(diào)整R為0.501,說明模型的整體擬合效果較好。

表3 列示了模型(1)殘差的統(tǒng)計分析信息,從表中看出,就比例方面,過度投資(ε>0)所占48.5% 的比例,低于投資不足(ε<0)所占51.50%的比例。但均值方面,投資不足的程度低于過度投資的程度。

表3 模型1 殘差統(tǒng)計結(jié)果

(二) 不同來源債務(wù)治理效應(yīng)

從表4 描述性統(tǒng)計結(jié)果可知,在企業(yè)的兩種債務(wù)融資方式中,商業(yè)信用和銀行借款占上期總資產(chǎn)的比例均值分別為20.01%和23.46%,其中預(yù)收款和應(yīng)付款占上期總資產(chǎn)的比例均值分別為13. 41%和6. 52%。存在過度投資行為的房地產(chǎn)公司資產(chǎn)負債率均值是62.24%,中位數(shù)高達64.56%,可以看出,說明房地產(chǎn)企業(yè)依靠負債融資獲取充分資金而對凈現(xiàn)值為負的項目進行投資。

模型(1)的回歸結(jié)果表明,企業(yè)過度投資行為與自由現(xiàn)金流有相關(guān)關(guān)系,當企業(yè)經(jīng)營者持有較多自由現(xiàn)金流時更容易產(chǎn)生過度投資行為。模型(2)的回歸結(jié)果表明,企業(yè)過度投資行為與融資金額的大小呈負相關(guān)。自由現(xiàn)金流與資產(chǎn)負債率的交叉項與過度投資呈負相關(guān)。結(jié)合模型(1)、(2)的回歸結(jié)果表明,負債的增加,有效抑制企業(yè)的超額自由現(xiàn)金流投資負凈現(xiàn)值的項目。模型(3)的回歸結(jié)果表明不同融資渠道對企業(yè)過度投資的影響,調(diào)整后的模型擬合度為0.735,模型的擬合度較高,解釋度較好。

商業(yè)信用與自由現(xiàn)金流的交叉項在0.01 的水平下與過度投資支出顯著負相關(guān),而銀行借款與自由現(xiàn)金流的交叉項僅在0.01的水平下顯著,且系數(shù)為正,商業(yè)信用能夠獲得免費得到的錢可以起到遏制過度投資,沒有銀行貸款投資過度的抑制作用。銀行等金融機構(gòu)低估房地產(chǎn)企業(yè)風險,對其償債能力給予肯定,放寬對房地產(chǎn)企業(yè)的放貸條件,這樣銀行的監(jiān)管審核力度下降。至于其他的商業(yè)信用等購房者的預(yù)售款和辦理工程施工企業(yè),企業(yè)依靠這兩種融資渠道,沒有更大的穩(wěn)定性,這些款項,如果還款不及時,影響了房屋建設(shè)的行為,同時購房者的按揭貸款和預(yù)售款管理要遵守嚴格的統(tǒng)一規(guī)定。這就增加了商業(yè)信用對過度投資的抑制作用。

將應(yīng)付款(APD)和預(yù)收款(ARD)作為商業(yè)信用融資的典型項目,將兩者分別與過度投資變量進行回歸檢驗分析。回歸結(jié)果(4)顯示預(yù)收款與自由現(xiàn)金流的結(jié)合項在0.05的水平下負向顯著相關(guān),應(yīng)付工程款與自由現(xiàn)金流的交叉項與企業(yè)過度投資行為在0.01的水平下顯著負相關(guān),回歸系數(shù)分別為-0.563 和-2.532,說明預(yù)收的購房者的定金等預(yù)收款與應(yīng)付建筑施工企業(yè)的應(yīng)付工程款對企業(yè)投資于凈現(xiàn)值為負的項目均有約束力,另外應(yīng)付工程款的約束力表現(xiàn)得更明顯。

六、 研究結(jié)論與管理建議

本文對中國上市房地產(chǎn)公司的非效率投資進行研究,進一步研究公司過度投資行為與充分資金的不同來源間的相關(guān)關(guān)系進行回歸分析,主要基于查理德森的投資模型。本文對債務(wù)融資與過度投資之間的關(guān)系進行實證檢驗分析,發(fā)現(xiàn)總體上房地產(chǎn)企業(yè)過度投資行為會受到企業(yè)債務(wù)融資規(guī)模的影響,兩者呈負相關(guān)。其中房地產(chǎn)企業(yè)過度投資行為并未受到銀行借款的制約,反而兩者呈正相關(guān)的關(guān)系;對房地產(chǎn)企業(yè)過度投資行為有抑制作用的是應(yīng)付上游的建筑施工企業(yè)的工程款及預(yù)收下游的購房者的定金及其按揭貸款等。通過以上結(jié)果,本文提出以下幾點建議:

(1) 銀行等金融機構(gòu)加大房地產(chǎn)開發(fā)企業(yè)貸款資格的審核力度,確保銀行不良資產(chǎn)達到最小。即使資格審核通過后,應(yīng)關(guān)注所放貸款項是否用于合同約定的建設(shè)項目,嚴禁用于非合同約定的項目運營,如有特殊,需經(jīng)銀行同意。另外,對于凈現(xiàn)金流為負的企業(yè)的貸款申請應(yīng)慎重,其新增貸款時,審核其貸款的意圖及償還能力,以增加管理者壓力,有效使用資金,避免進行非效率投資。

(2) 建立健全商品房預(yù)售金監(jiān)管機制。建議對該類款項實行專款專戶管理,或是與施工企業(yè)建立共管賬戶單獨存放,以確保該類款項用于支付施工企業(yè)墊付的工程款,或是保證購房者的權(quán)益。防止該款項被管理者挪作他用,投資于負凈現(xiàn)值的項目。

(3) 對于工程建設(shè)領(lǐng)域,應(yīng)加大社會信用體系和償債保障機制的建設(shè)力度。這需要政府健全相關(guān)法律法規(guī),加強管理措施,房地產(chǎn)企業(yè)的信用評級、信用擔保、支付清算等問題,應(yīng)被重點關(guān)注,以免房地產(chǎn)開發(fā)企業(yè)故意拖欠工程款,應(yīng)在約定時間內(nèi)清償施工企業(yè)的工程款,提高商業(yè)信用的治理效應(yīng)。

(責任編輯:余風)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19