干中學、預先承諾和最優研發政策

2016-05-30 03:02:48馬士群陳曉和陳磊

華東理工大學學報(社會科學版) 2016年1期

馬士群 陳曉和 陳磊

[摘要]在一個具有研發學習效應的國際寡頭框架下,本文將動態不一致、研發學習效應引入到一個兩時期四階段的離散模型中,考察政府與廠商預先承諾能力的差異對產業戰略性研發政策的影響。結果表明:完全預先承諾均衡情形下,研發政策純粹表現為租金轉移的激勵;僅政府預先承諾均衡情形下,本國廠商為了獲得第二期研發優勢,第一期將選擇過度研發,由此研發政策將包含一項課稅激勵;序貫均衡情形下,本國廠商為了獲得更多的第二期補貼,第一期研發投資更為過度,由此進一步增強了研發政策中的課稅激勵。

[關 鍵 詞]學習效應 預先承諾 戰略性研發政策

[基金項目]本文得到了國家社會科學基金重點項目(11AJY004)“國防經濟資源保障績效研究”,上海市教委創新項目(14YS052)“產業結構視角下的收入分配改善機制研究”,上海財經大學研究生創新基金(CXJJ-2013-463)“裝備保障績效研究”的資金支持。

[作者簡介]馬士群(1982-),男,山東臨沂人,上海財經大學財經所國防經濟學專業博士研究生;陳曉和(1954-),男,安徽安慶人,上海財經大學國防經濟研究中心主任,教授;陳磊(1974-),男,山東新泰人,上海海事大學經濟與管理學院,副教授。

[中圖分類號]F410 [文獻標識碼]A [文章編號]1008-7672(2016)01-0081-07

一、 引言

Spencer & Brander指出:一國政府可以通過補貼本國降低產出成本的研發活動,使得在本國與外國企業進行壟斷競爭的國際市場上,向外移動研發空間內國內企業的反應曲線,從而使得本國市場份額增加,由海外企業向國內企業轉移壟斷租金;①Leahy & Neary則考慮了在政府及企業預先承諾能力不同的假設下對于政府最優產出補貼政策的影響。本文將在兩者基礎上,在一個具有研發活動干中學效應的雙寡頭壟斷競爭框架下考察政府補貼本國研發投資的激勵。②

本文的創新之處在于將動態不一致,研發活動中干中學效應融合在一個兩時期(四階段)的動態模型之中。首先,本文并不堅持Spencer & Brander關于政府預先承諾能力的先驗設 定,①本文框架為一個兩時期四階段模型,每個時期企業的行動都包含研發和產出兩個階段,而且模型設定第二時期的技術水平并不直接為第一時期上研發技術水平的一比一累積,而是一個技術階梯過程:第一時期的國內(海外)技術水平通過影響第二時期的國內(海外)研發單位成本體現研發活動中的干中學效應。考慮到研發活動的長期性和質量階梯躍遷的演進性,政府對研發政策做出長期承諾的能力是值得懷疑的。如果政府不能夠預先承諾,那么在一個干中學動態環境下,私人企業將有激勵采取策略性行動,將政策的動態不一致效應考慮在私人決策之內,具有前瞻性的政府也會預期企業這種策略性行為,并且在制定最優研發政策時將其考慮在內;其次本文將考察產業組織論中的一個中心話題:若企業有能力預先承諾未來行動,那么企業將實施在靜態環境中非最優,但在動態環境中最優的策略性行動。本文將整合這兩方面的動態不一致,以說明其對研發博弈及最優研發政策的影響。

從產業保護政策視角考慮,干中學效應經常被引用作為政策干預的理由,尤其是幼稚產業,盡管在一個完全競爭環境中考慮,此論斷需要加入一些附加扭曲假設,例如資本市場非完美或者外部性的存在;然而在寡頭競爭的框架下,即使不存在干中學效應,東道國政府仍然具有采取研發補貼從而轉移租金的激勵。如果存在研發的干中學效應,此類產業研發政策激勵是否會得到加強?這正是本文將研發活動中干中學考慮在內的主要原因。

下文安排如下:第二部分首先考慮在研發活動中的具有技術干中學效應情形下,構建模型及以海外和國內企業研發水平向量表示的簡約利潤函數,并引入關于企業和政府預先承諾能力的三種不同假設;第三部分將考察政府對于未來補貼、企業對于未來研發投資水平都具有預先承諾能力時的均衡,以此作為一個基準;然后放松這些假設,依次考慮排除企業預先承諾能力,排除政府預先承諾能力對博弈結果的影響;第四部分是本文結論,并給出關于幼稚產業保護論點和動態環境下政府最優研發政策激勵的一般評價。

二、 基本模型設定

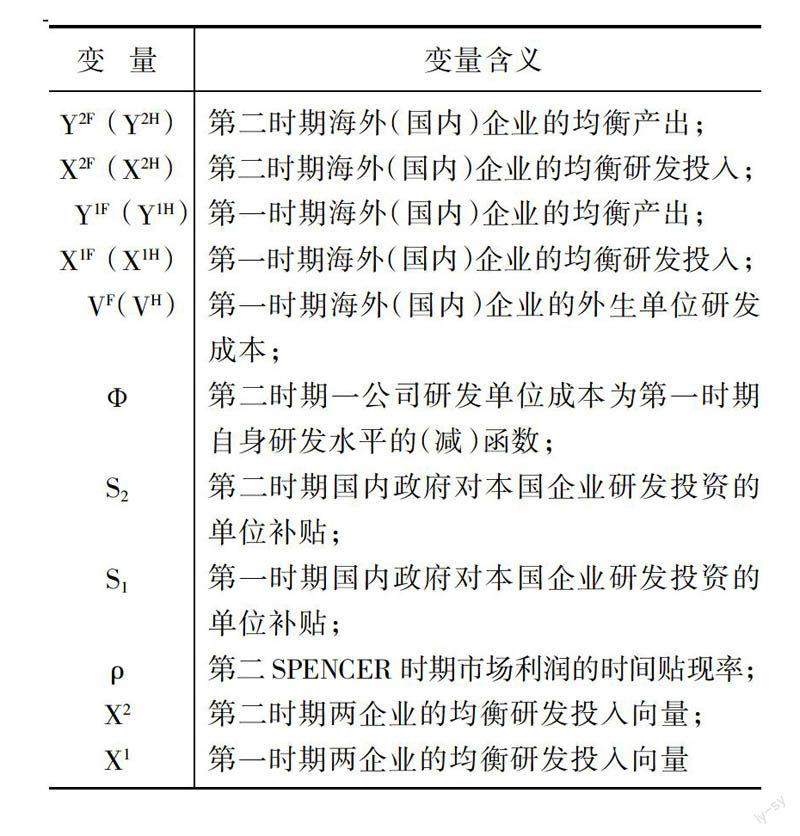

模型包括兩個時期,其中每一時期包括:第一階段,國內和海外企業選擇研發投資水平,第二階段兩個企業在將研發水平視為給定的基礎上,進行產出選擇形成古諾均衡。由于第二階段的產出均衡解作為第一階段企業研發水平向量的函數,因此可以將每一時期的兩企業支付函數寫作兩個企業本期所選擇的研發投入的函數;其中前一時期和后一時期又通過研發活動中的干中學效應發生聯結。最后,本文約定上標中“1”、“2”分別表示第一時期和第二時期, “F”、“H”分別表示海外企業和國內企業。相關變量及函數定義如下:

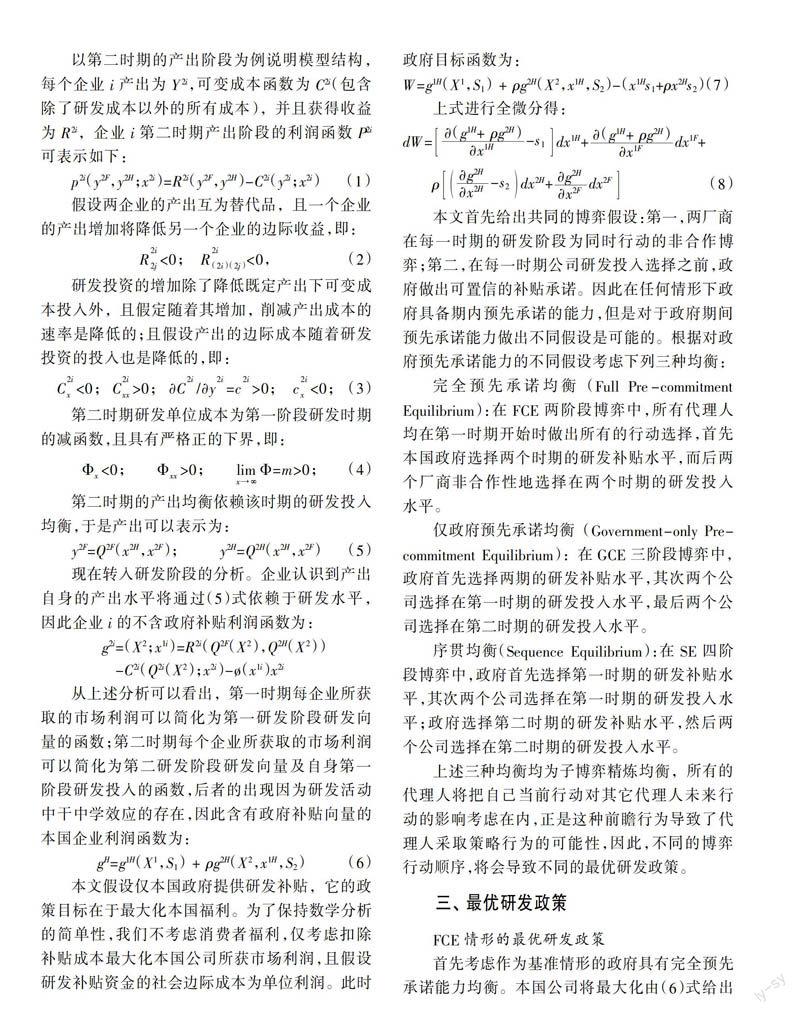

以第二時期的產出階段為例說明模型結構,每個企業i產出為Y2i,可變成本函數為C2i(包含除了研發成本以外的所有成本),并且獲得收益為R2i,企業i第二時期產出階段的利潤函數P2i可表示如下:

p2i(y2F,y2H;x2i)=R2i(y2F,y2H)-C2i(y2i;x2i) (1)

假設兩企業的產出互為替代品,且一個企業的產出增加將降低另一個企業的邊際收益,即:

R<0; R<0, (2)

研發投資的增加除了降低既定產出下可變成本投入外,且假定隨著其增加, 削減產出成本的速率是降低的;且假設產出的邊際成本隨著研發投資的投入也是降低的,即:

C<0; C>0; ?C/?y=c>0; c<0; (3)

第二時期研發單位成本為第一階段研發時期的減函數,且具有嚴格正的下界,即:

Φ<0; Φ>0; Φ=m>0; (4)

第二時期的產出均衡依賴該時期的研發投入均衡,于是產出可以表示為:

y2F=Q2F(x2H,x2F); y2H=Q2H(x2H,x2F) (5)

現在轉入研發階段的分析。企業認識到產出自身的產出水平將通過(5)式依賴于研發水平,因此企業i的不含政府補貼利潤函數為:

g2i=(X2;x1i)=R2i(Q2F(X2),Q2H(X2))

-C2i(Q2i(X2);x2i)-?(x1i)x2i

從上述分析可以看出,第一時期每企業所獲取的市場利潤可以簡化為第一研發階段研發向量的函數;第二時期每個企業所獲取的市場利潤可以簡化為第二研發階段研發向量及自身第一階段研發投入的函數,后者的出現因為研發活動中干中學效應的存在,因此含有政府補貼向量的本國企業利潤函數為:

gH=g1H(X1,S1) + ρg2H(X2,x1H,S2) (6)

本文假設僅本國政府提供研發補貼,它的政策目標在于最大化本國福利。為了保持數學分析的簡單性,我們不考慮消費者福利,僅考慮扣除補貼成本最大化本國公司所獲市場利潤,且假設研發補貼資金的社會邊際成本為單位利潤。此時政府目標函數為:

W=g1H(X1,S1) + ρg2H(X2,x1H,S2)-(x1Hs1+ρx2Hs2)(7)

上式進行全微分得:

dW=

-s1dx1H+dx1F+

ρ

-s2dx2H+

dx2F (8)

本文首先給出共同的博弈假設:第一,兩廠商在每一時期的研發階段為同時行動的非合作博弈;第二,在每一時期公司研發投入選擇之前,政府做出可置信的補貼承諾。因此在任何情形下政府具備期內預先承諾的能力,但是對于政府期間預先承諾能力做出不同假設是可能的。根據對政府預先承諾能力的不同假設考慮下列三種均衡:

完全預先承諾均衡(Full Pre-commitment Equilibrium):在FCE兩階段博弈中,所有代理人均在第一時期開始時做出所有的行動選擇,首先本國政府選擇兩個時期的研發補貼水平,而后兩個廠商非合作性地選擇在兩個時期的研發投入水平。

僅政府預先承諾均衡(Government-only Pre-commitment Equilibrium):在GCE三階段博弈中,政府首先選擇兩期的研發補貼水平,其次兩個公司選擇在第一時期的研發投入水平,最后兩個公司選擇在第二時期的研發投入水平。

序貫均衡(Sequence Equilibrium):在SE四階段博弈中,政府首先選擇第一時期的研發補貼水平,其次兩個公司選擇在第一時期的研發投入水平;政府選擇第二時期的研發補貼水平,然后兩個公司選擇在第二時期的研發投入水平。

上述三種均衡均為子博弈精煉均衡,所有的代理人將把自己當前行動對其它代理人未來行動的影響考慮在內,正是這種前瞻行為導致了代理人采取策略行為的可能性,因此,不同的博弈行動順序,將會導致不同的最優研發政策。

三、 最優研發政策

FCE情形的最優研發政策

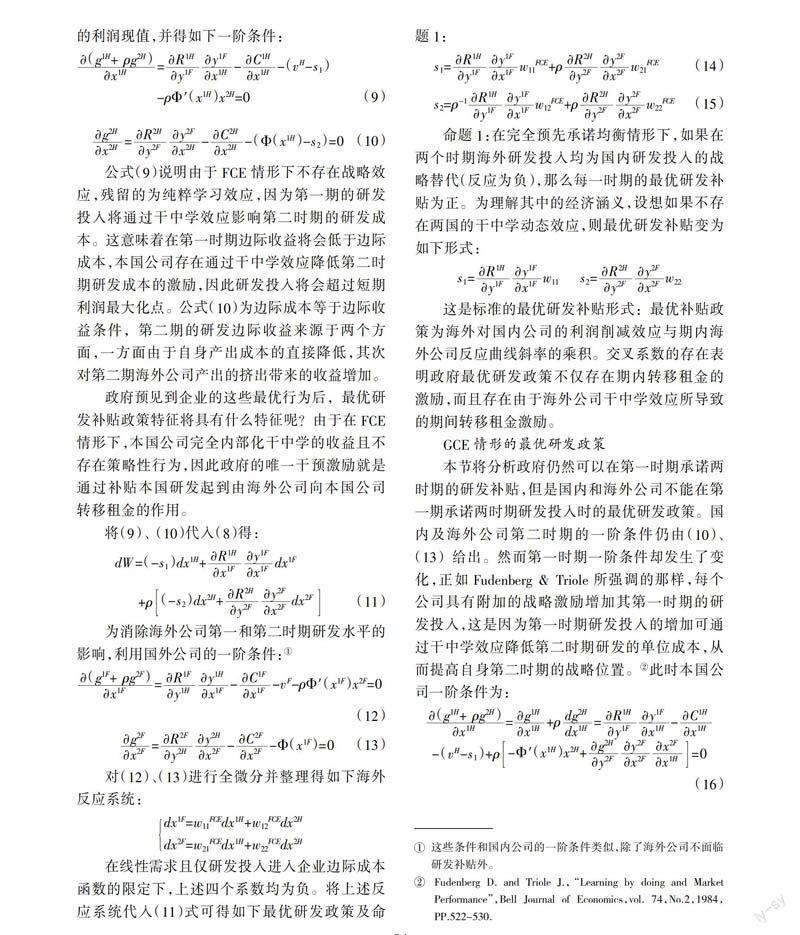

首先考慮作為基準情形的政府具有完全預先承諾能力均衡。本國公司將最大化由(6)式給出的利潤現值,并得如下一階條件:

=--(vH-s1)

-ρΦ′(x1H)x2H=0 (9)

=--(Φ(x1H)-s2)=0(10)

公式(9)說明由于FCE情形下不存在戰略效應,殘留的為純粹學習效應,因為第一期的研發投入將通過干中學效應影響第二時期的研發成本。這意味著在第一時期邊際收益將會低于邊際成本,本國公司存在通過干中學效應降低第二時期研發成本的激勵,因此研發投入將會超過短期利潤最大化點。公式(10)為邊際成本等于邊際收益條件,第二期的研發邊際收益來源于兩個方面,一方面由于自身產出成本的直接降低,其次對第二期海外公司產出的擠出帶來的收益增加。

政府預見到企業的這些最優行為后,最優研發補貼政策特征將具有什么特征呢?由于在FCE情形下,本國公司完全內部化干中學的收益且不存在策略性行為,因此政府的唯一干預激勵就是通過補貼本國研發起到由海外公司向本國公司轉移租金的作用。

將(9)、 (10)代入(8)得:

dW=(-s1)dx1H+dx1F

+ρ(-s2)dx2H+

dx2F(11)

為消除海外公司第一和第二時期研發水平的影響,利用國外公司的一階條件:①

=--vF-ρΦ′(x1F)x2F=0

(12)

=--Φ(x1F)=0 (13)

對(12)、(13)進行全微分并整理得如下海外反應系統:

dx1F=w11FCEdx1H+w12FCEdx2H

dx2F=w21FCEdx1H+w22FCEdx2H

在線性需求且僅研發投入進入企業邊際成本函數的限定下,上述四個系數均為負。將上述反應系統代入(11)式可得如下最優研發政策及命題1:

s1=w11FCE+ρw21FCE(14)

s2=ρ-1w12FCE+ρw22FCE(15)

命題1:在完全預先承諾均衡情形下,如果在兩個時期海外研發投入均為國內研發投入的戰略替代(反應為負),那么每一時期的最優研發補貼為正。為理解其中的經濟涵義,設想如果不存在兩國的干中學動態效應,則最優研發補貼變為如下形式:

s1=w11 s2=w22

這是標準的最優研發補貼形式:最優補貼政策為海外對國內公司的利潤削減效應與期內海外公司反應曲線斜率的乘積。交叉系數的存在表明政府最優研發政策不僅存在期內轉移租金的激勵,而且存在由于海外公司干中學效應所導致的期間轉移租金激勵。

GCE情形的最優研發政策

本節將分析政府仍然可以在第一時期承諾兩時期的研發補貼,但是國內和海外公司不能在第一期承諾兩時期研發投入時的最優研發政策。國內及海外公司第二時期的一階條件仍由(10)、(13)給出。然而第一時期一階條件卻發生了變化,正如Fudenberg & Triole所強調的那樣,每個公司具有附加的戰略激勵增加其第一時期的研發投入,這是因為第一時期研發投入的增加可通過干中學效應降低第二時期研發的單位成本,從而提高自身第二時期的戰略位置。②此時本國公司一階條件為:

=+ρ=-

-(vH-s1)+ρ-Φ′(x1H)x2H

+

=0

(16)

當且僅當兩公司產品為替代品時,>0,通過對比FCE情形中的(9)式,本國公司在GCE情形下具有更大激勵使得研發投入超過短期利潤最大化水平,每個公司都在第一時期過多進行研發投入以便獲得第二時期的戰略位置優勢。類似FCE解析步驟,可得

GCE情形下的最優研發補貼如下:

s1=w11+ρw21

-ρ(17)

s2=ρ-1w12+w22(18)

相比FCE情形下的最優補貼(14)、(15)式,首先,上述四個轉移租金的系數是不同的,這是因為由于海外企業戰略項的存在,本國第二期研發補貼率的變化除了通過改變國內研發單位成本間接影響海外公司的最優研發投入外,現在可以通過影響該戰略項對海外公司最優研發發生直接影響;其次,GCE情形下第一時期補貼中的增加了一項抵消企業戰略行為的課稅激勵項,這是因為GCE情形下本國公司一期研發投入大于FCE情形下的社會有效水平,從而發生私人感覺不到的社會成本,于是政府就會利用它的超級承諾能力改變私人企業可以感知的成本結構,從而將本國企業第一期研發投入壓縮到社會合意水平,此時的社會成本為零。①下述命題歸納了本節的結論:

命題2:在僅政府預先承諾均衡的情形中,最優補貼與完全預先承諾均衡情形下的補貼形式相同,這反映了轉移租金的激勵;另外還會產生一個抵消“戰略效應外部性”的校正項,且在企業產品互為替代品的假設下,該項為一課稅激勵。

SE情形的最優產業研發政策

前面已檢驗了廠商預先承諾和序貫決策下的最優研發政策,在序貫均衡框架下,不僅企業不能對其研發進行預先承諾,而且政府也不能對其補貼進行預先承諾。為推導SE情形下的最優研發政策,由第二時期開始逆向遞推,得到第二期最優研發補貼為:

s2=Ψx

其中x2F=Ψ(x2H;x1F), Ψx==<0。

SE情形下研發政策制定的一個顯著特點是:政府第二時期的最優補貼率s2是依賴于第一時期研發投入向量(x1H,x1F)的,利用海外及國內公司第二時期的一階條件可將(x2H,x2F)表示為(x1H,x1F,s2)的函數,因此第二時期的研發補貼轉換為:

s2=Ψx=λ(x1H,x1F) (19)

λ(x1H,x1F)表明了政府第二時期研發政策的制定是按照某一反應方程運動的;該函數斜率 λ=對于描述第二時期研發政策十分重要。如下命題說明了政府第二期研發補貼對本國公司第一期研發投入的反應符號:

命題3:SE(Sequential Equilibrium)情形下,若海外與國內公司簡約利潤函數交叉導數相同,政府的第二期補貼反應函數λ(x1H,x1F)對本國公司第一時期x1H研發投入導數為正的充分條件為:②

-

(Ψx)2+Ψxx>0(20)

在兩個廠商對稱的情況下,該條件為:Ψxx>0。

命題3表明,當兩個公司簡約利潤函數對研發的交叉導數相同時,只要海外公司的研發投入對國內利潤的削減作用是遞減的(其次根據國外公司的二階條件),那么第一項就是正的;第二項只要海外反應函數不太凸或者是凹的,那么國內第二期研發補貼與第一期的研發投入是戰略互補的。

SE情形下本國公司的一階條件為:

=+ρ=--(vH-s1)+ρ-Φ′(x1H)x2H

+

+x2Hλx=0

(21)

上式表明了SE與GCE情形的不同之處:本國廠商在決定第一時期的研發水平時不僅需要考慮本時期研發投入的增加可以通過干中學效應提高自身未來戰略位置,而且若第二時期研發補貼與第一時期研發投入是戰略互補的,今天更大研發投入將會提高第二時期收到的政府補貼。為求出第一期最優補,利用海外公司第二期反應方程:

dx2F=Ψdx2H+Ψdx1F Ψ=<0;

Ψ=>0 (22)

利用海外公司第一時期的一階條件及上述反應方程可得第一期最優補貼如下:

s1=w+ρw

-ρ-ρx2Hλ (23)

其中w=Ψ=w,這說明:國內公司第一時期研發投入增加導致的海外公司第二時期研發投入的增量恰恰與它所導致的國外公司第一期研發投入增加而對其第二期研發反應曲線向外移動的幅度是相同的。另外通過比較GCE和SE下的第一期最優研發補貼,若第二期研發補貼與第一期國內公司研發投入是戰略互補的(如命題3給出的條件),那么SE情形下增加了一項研發課稅激勵,這是政府為了抵消本國公司旨在提高第二期政府補貼的戰略行為而產生的。將SE情形的結果歸納為:

命題4:在SE(Sequence Equilibrium)情形下,不僅包含由海外向國內公司轉移租金激勵,類似GCE情形下抵消企業戰略行為的課稅激勵,而且增加了一項恰好抵消國內公司旨在提高第二期收到研發補貼所采取的戰略行為的課稅激勵。

四、 結論及評價

本文在一個具有研發活動干中學效應的國際寡頭競爭框架下,檢驗了政府(及企業)預先承諾三種不同假設下的最優研發政策激勵。在比較溫和的數理假設下,由于公司不能預先承諾其未來研發投入,通過研發活動干中學效應誘發本國企業對于下一期戰略位置的考慮而發生過度研發投入的激勵,對應地,本國政府最優研發激勵在轉移租金的激勵基礎上,加入了抵消企業戰略行為外部性的研發課稅激勵;進一步在SE情形中,由于企業和政府都不能預先承諾,本國政府的研發激勵中又加入了旨在抵消企業通過操縱第一期研發投入從而影響第二期可獲補貼戰略行為外部性的研發課稅激勵,而且本國企業的干中學效應越強,第一期轉移租金的激勵將會上升,因為政府轉移租金補貼發生邊際收益的途徑無非有兩個:一方面通過降低本期企業研發成本直接促進企業更多進行研發,從而在隨后的產出市場競爭中將企業反應曲線向外移動;另外一方面,補貼所誘導的本期研發的增加,將會通過干中學效應降低下一期的研發成本,從而提高企業未來的戰略位置,因此企業學習效應外生的增加,將會增加政府單位補貼資金的邊際收益,此時第一時期的補貼率將上升,至少在企業仍然保持原來研發水平的點上進行微分處理是如此結果,因此一種合理的推測是隨著國內動態學習優勢的增加,轉移租金激勵將會增加,但與此同時,GCE和SE情形下的外部性校正研發稅收激勵也會增強,因此在既定的靜態研發比較優勢前提下,某個體現干中學動態比較優勢區間內,將可能出現FCE情形下,最優補貼是單調上升的;SE情形下,最優補貼是單調下降的。就本文的模型而言,在政府能夠約束未來補貼承諾的情形下,這會加強幼稚產業的保護論調;但是在政府不能夠約束未來補貼承諾的情形下,將會削弱甚至推翻幼稚產業的保護論調。

整個理論處理過程中,對三種預先承諾假設本文一直保持中性態度,那么哪種假設最接近現實呢?筆者認為就本文的研究而言,SE(序貫均衡)是最合理的假設:鑒于研發的長期性,一方面政府在私人企業做出研發決策前,承諾補貼產品技術升級的一個或者幾個階梯是具有效力的;另外一方面,在企業技術完全成熟之前,一致性的補貼承諾不太可能做出,研發進步的長期性和政府首腦集團的更替性加強了這一論點。這也說明了要徹底解決這個假設問題,就必須從立法和政治管理制度方面進行具體考慮。相比通常的幼稚產業保護論調而言(FCE),這暗含著在SE的假設下,幼稚產業研發補貼的激勵要弱。

最后,本文的分析框架適合對政府存在未來日期的干預激勵并且在何種程度上這種干預激勵將被當前私人企業行動所影響的類似問題研究。比如說產出前階段企業產出能力的選擇,廣告投入的選擇,自然資源的選擇,反傾銷政策的選擇等。

(責任編輯:余風)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03