CIR利率模型下帶有隨機勞動收入的最優消費投資策略

2016-05-31 09:38:21費為銀王曉弟夏登峰

東華大學學報(自然科學版) 2016年2期

費為銀,王曉弟,夏登峰

(安徽工程大學 數理學院, 安徽 蕪湖 241000)

CIR利率模型下帶有隨機勞動收入的最優消費投資策略

費為銀,王曉弟,夏登峰

(安徽工程大學 數理學院, 安徽 蕪湖 241000)

摘要:基于完備的金融市場條件假設的前提下,當隨機利率服從CIR(Cox-Ingersoll-Ross)模型時,研究了帶有隨機勞動收入的最優消費投資問題.首先,利用公式以及動態規劃原理,建立相應的HJB方程并推導出最優的消費投資策略.其次,在冪效用的特殊情形下,給出了相應值函數的顯式解以及相應的最優消費和投資決策的顯式解.最后,給定相關參數,利用Matlab軟件對得到的結果進行數值模擬,同時分析了勞動收入不確定以及風險厭惡程度對最優消費和投資比率的影響,并給出了相應的經濟意義解釋.

關鍵詞:最優消費投資; 隨機勞動收入; HJB方程; CIR(Cox-Ingersoll-Ross)模型; 冪效用

最優消費投資問題作為金融數學領域基本問題之一,一直受到國內外學者的關注.自文獻[1]首次研究短期利率隨機變化條件下的資產組合選擇問題以來,一些學者就利率為隨機變化情形下的投資組合選擇問題作了進一步研究. 文獻[2]通過使用一般跨期均衡的資產定價模型研究了利率的期限結構,建立了CIR(Cox-Ingersoll-Ross)模型.文獻[3]假設隨機利率服從CIR模型,研究了以消費定義的冪效用投資者的資產組合選擇問題.文獻[4]通過假設隨機利率為時變的均值回復過程,從長期投資者的期望假設角度研究了動態投資組合選擇問題.文獻[5]研究了資產收益為二次時,債券利率和股票收益率波動分別服從CIR模型和Heston模型的兩資產組合選擇問題,獲得了最優的投資組合決策.文獻[6]研究了帶有隨機利率和隨機波動的最優消費與投資問題,其中,隨機利率服從CIR模型,波動服從Heston模型.文獻[7]通過隨機最優控制方法,討論了隨機利率下有違約風險的最優投資組合問題.文獻[8]的研究考慮有限期限上的最優投資消費問題,其中,風險資產服從幾何布朗運動,利率服從一個遍歷的Markov過程,目標是累積消費和終值財富貼現的冪效用期望最大化.

現實的投資環境一般來說是復雜的,在真實的投資過程中,投資者不僅要面臨利率隨機變化產生的投資風險,還會受到勞動收入不確定產生的影響.因此,為了使建立的消費投資決策理論模型更加符合現實的經濟狀況,本文基于現有的研究,在文獻[5]模型的基礎上,考慮了帶有隨機勞動收入的情形,在基于利率為隨機變化的條件下,研究了隨機勞動收入對最優消費投資策略的影響,這不僅在一定程度上拓展了原有的模型,也使得研究結果更具有現實經濟意義.

1模型框架

假設整個金融市場是完備的,且在金融市場中僅有兩個可供投資的的資產,一個為無風險資產,另一個為風險資產. 其中無風險資產在t時刻的價格過程用B(t)表示,且B(t)滿足如下微分方程

dB(t)=r(t)B(t)dt,B(0)=B0>0,

這里的隨機利率過程r(t)服從CIR模型,即

r(0)=r0>0,

風險資產在t時刻的價格過程用S(t)表示,且S(t)滿足如下微分方程

S(0)=S0>0,

投資者的生命周期一般可分為就業期和退休期,且投資者僅在就業期才擁有一份勞動收入,因此,本文著重分析就業時期投資者的消費與投資行為,退休期的消費與投資行為暫不研究. 進一步假設投資者在退休時刻T之前,還會得到一個隨機的勞動收入y(t),且y(t)服從如下的微分方程

y(0)=y0>0,

dX(t)=[r(t)X(t)+X(t)φ(t)λsr(t)+y(t)-

定義投資者的目標最大化的期望消費效用和終端財富效用,即

其中:U(·)為實際消費的效用函數;V(·)反映期末饋贈帶來的效用.假設U(·)和V(·)是嚴格遞增,且二階可導的連續凹函數,β>0表示主觀貼現率.這里用X,r,y分別表示函數X(t),r(t),y(t).

根據最優化原理,相應的HJB方程為

XφσsyσyrρsyHXy+yσyσrrρyrHyr+αU(C)}=βH,

(1)

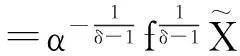

其中:邊界條件為H(T,r,y,X)=(1-α)V(XT);Ht,HX,Hy,Hr分別為H關于t,X,y,r的一階偏導數;HXX,Hrr,Hyy,HXr,HXy,Hyr為二階偏導數.根據一階條件,有

αUT(C*)=HX,

(2)

(3)

其中:式(3)由3部分組成,第一部分為均值-方差部分,第二部分反映利率變化導致的對沖需求,第三部分是由于勞動收入變化導致的對沖需求.

2冪效用情形下的顯式解

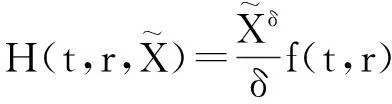

推測H有如下形式

(4)

(5)

(6)

根據最優化的一階條件可得

(7)

(8)

對式(5)求相應的偏導,即

結合式(7)、(8),并將上式中得到的偏導數代入式(6),經過整理化簡有

(9)

假設方程式(9)的解f為如下形式

f(t,r)=F(t,r)1-δ.

對f求相關偏導,于是有

ft=(1-δ)F-δFt,ft=(1-δ)F-δFr,

將f的相關偏導數代入式(9),經整理化簡有

(10)

根據文獻[5]中關于f(t,X)的假設,這里同樣假設F有如下的形式

(11)

為確保消除對于r的依賴,可以將上式分解成如下兩個常微分方程,即

(12)

對常微分方程組(12)進行求解,有

(13)

經過上述推導可以得出f的顯式表達式,即

關于h的求解與f的求解方法類似. 將式(4)代入HJB方程式(1)中,結合式(2)、(3),利用分離變量的方法,可以得到關于h(t,r)的偏微分方程,即

(14)

其中:邊界條件為h(T,r)=0.

為了便于得到相應的結果,類似F假設,假設h有下列形式

(15)

(16)

對式(16)進行求解,則有

(17)

當σy=0時,于是有

(18)

對式(18)進行求解,有

(19)

根據上述模型以及推導過程,可以得到下述命題.

命題1當金融市場為完備的,且ρsr=-1,|ρsy|=1時,則帶有隨機勞動收入的投資者的最優消費和最優投資權重分別為

命題2當金融市場為完備的,且ρsr=-1,σy=0時,則帶有隨機勞動收入的投資者的最優消費和最優投資權重分別為

同樣地,關于最優投資權重φ*,第一項表示純投資需求,第二項為對沖利率變化的需求,第三項則反映對沖勞動收入的需求.

3數值模擬與對比

為了更好地說明隨機勞動收入對投資者最優消費和投資策略的影響,本文針對命題2進行數值模擬分析.

假設投資者在60歲時開始退休,設定相關參數:k1=0.1,k2=0.35,k3=0.1,σs=0.18,σr=0.4,λs=0.2,δ=-2,β=0.02,α=0.68,r=0.04,X=2,y=2.5,t=35,T=60.這里只分析35~60歲階段的消費行為,由命題2中的公式可以得到最優消費隨時間的變化,如圖1所示.

圖1 最優消費隨時間的變化Fig.1 Optimal consumption over time

由圖1可以看出,投資者的消費隨著時間的變化在不斷變化. 當投資者年齡處于在55歲之前的時候,投資者的消費呈增長的趨勢,原因是隨著年齡的增大,投資者所擁有的財富在逐漸增多,這也必然導致消費比例的增多;在55歲左右的時候,消費水平達到最高;在55歲之后,投資者的消費呈逐漸下降的趨勢,原因是隨著年齡的增大,且離退休的時間越來越接近,投資者為了保障退休的生活,于是減少當期消費,將本該用于當期消費的錢儲蓄起來以改善退休后的生活狀態,這就導致了當期消費逐漸下降. 從圖1中還可以看出,投資者的消費與所擁有的勞動收入的多少也有關,投資者擁有的勞動收入越多,則消費水平越高;反之,投資者擁有的勞動收入越少,則消費水平越低.由圖1得出的模擬分析結果與現實消費情況相符.

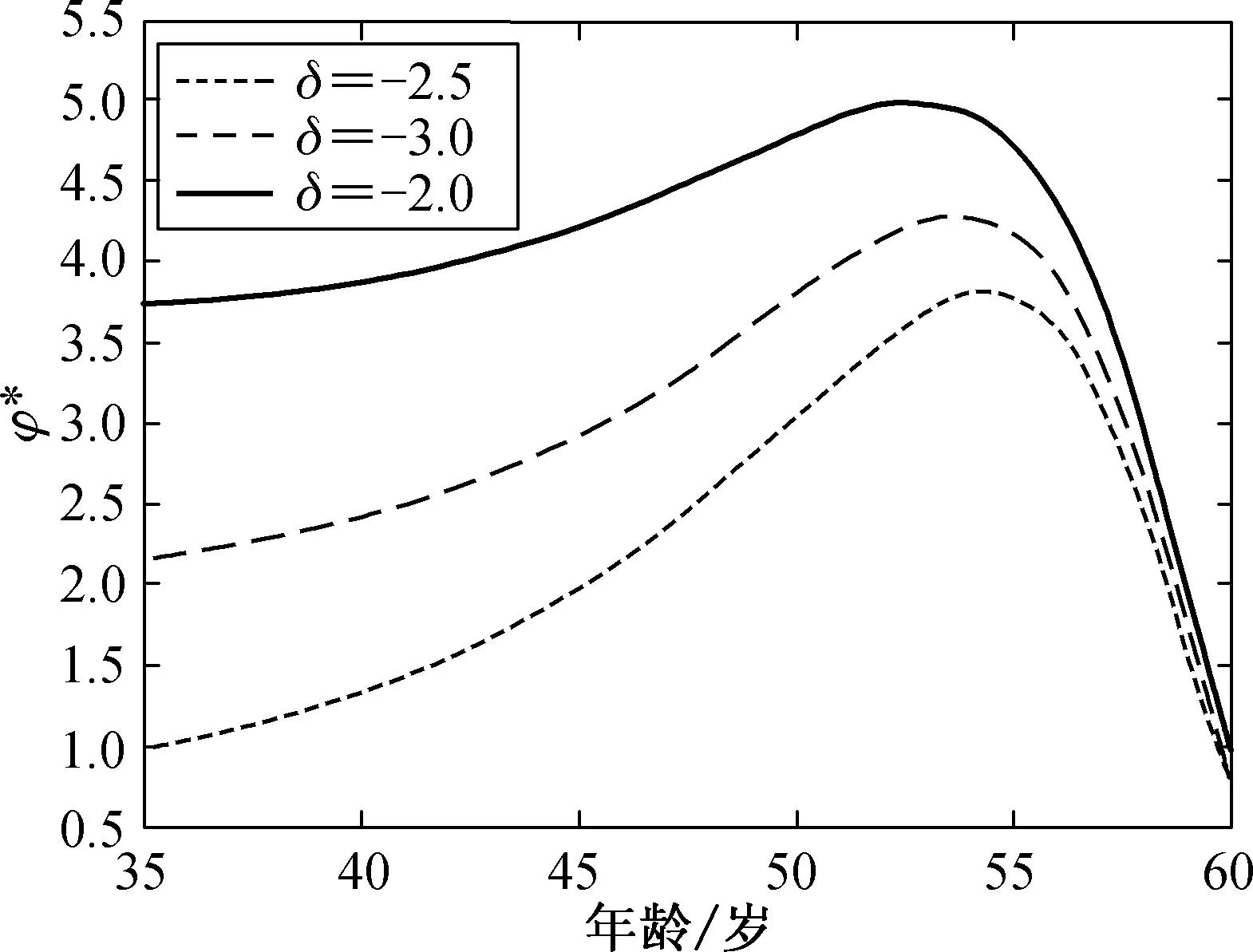

同樣假設投資者在60歲時開始退休,風險資產的投資權重隨時間的變化如圖2所示,模擬時假設α=0,即不考慮消費情況,僅研究投資行為. 圖2(a)分析了勞動收入因子k4取值不同時的投資權重隨時間的變化,設定相關參數:k1=0.1,k2=0.32,k3=0.1,σs=0.3,σr=0.15,λs=0.25,δ=-2,β=0.02,α=0,r=0.04,X=4,y=2.5,t=35,T=60. 圖2(b)分析了風險厭惡因子δ不同時的投資權重隨時間的變化,設定相關參數:k1=0.1,k2=0.32,k3=0.1,α=0,k4=0.6,σs=0.3,σr=0.15,λs=0.25,β=0.02,r=0.04,X=4,y=2.5,t=35,T=60.

(a) 勞動收入因子k4取值不同時的投資權重

(b)風險厭惡因子δ取值不同時的投資權重

由圖2可以發現,當投資者年齡處于55歲之前的時候,隨著年齡的不斷增大,投資者所擁有的財富在逐漸增多,他們一般會采取積極的投資策略,投資者敢于且有更多的資金可用于風險資產投資以獲得更多的財富,這就導致了投資到風險資產上的比例在逐漸增加.在55歲之后,投資者會逐漸減少對風險資產的需求,原因是隨著年齡的增大,且離退休的時間越來越接近,考慮到退休后的生活,投資者不敢且不愿意承擔過多的投資風險,同時考慮到年齡大的原因,他們更傾向于投資一些無風險的資產,追求一些無風險的收益,比如銀行存款,于是迅速減少在風險資產的投資比例,這也就導致了在55歲之后,投資在風險資產上的比例會迅速減少. 由圖2(a)還可以發現,風險資產的投資比例與投資者的勞動收入有關,擁有的勞動收入越多,則可承受的風險就越大,從而投資到風險資產的比例越多;反之,擁有的勞動收入越少,則可承受的風險就越小,從而投資到風險資產的比例越少. 對于冪效用情形,1-δ表示風險厭惡系數,代表著投資者對風險資產的厭惡程度. 由圖2(b)還可以看出,δ越小,1-δ越大,投資者對風險資產的厭惡程度就越高,投資在風險資產上的比例就越少;反之,δ越大,1-δ越小,投資者對風險資產的厭惡程度就越低,從而投資在風險資產上的比例就相對越多. 由圖2得出的模擬分析結果與現實的投資情況也相符.

4結語

現實中,擁有勞動收入的多少會直接影響到投資者的消費與投資行為.本文基于完備的金融市場條件假設,針對投資者生命周期中的就業期,在現有模型的基礎上,考慮了帶有隨機勞動收入的情形,當利率服從CIR模型時,研究了投資者的消費與投資行為. 特別考慮投資者的效用為冪效用情形時,利用隨機微分方程以及隨機控制等理論知識,求出了相應值函數的顯式解以及投資者的最優消費和投資策略的顯式解.利用Matlab軟件進行數值模擬分析,說明了勞動收入的不確定以及風險厭惡程度對投資者最優消費和投資決策的影響,同時給出了相應的經濟意義解釋.本文的研究結果既推廣了原有模型,也使得推廣后的模型更加符合市場實際,理論意義和應用價值更加明顯,可以為投資者提供一定的指導作用.

參考文獻

[1] MERTON R C. An intertemporal capital asset pricing model[J]. Econometrica, 1973, 41(5):867-887.

[2] COX J C, INGERSOLL J E, ROSS S A. A theory of the term structure of interest rates[J] . Econometrica, 1985, 53(2):385-407.

[3] WACHTER J. Risk aversion and allocate on to long term bonds[J]. Journal of Economic Theory, 2003, 112(2):325-333.

[5] LIU J. Portfolio selection in stochastic environments[J]. Review of Financial Studies, 2007, 20(1):1-39.

[6] CHANG H, RONG X M. An investment and consumption problem with CIR interest rate and stochastic volatility[J]. Abstract and Applied Analysis, 2013, doi:10.1155/2013/219397.

[7] 王利峰, 孟慶欣. 隨機利率下有違約風險的最優投資組合[J]. 復旦大學學報(自然科學版), 2005, 44(3):382-394.

[8] 宋靜靜, 畢秀春, 張曙光. 有限期限上具有隨機利率的最優投資消費模型[J]. 系統科學與數學, 2014, 34(8):914-924.

[9] MERTON R C. Optimum consumption and portfolio rules in a continuous time model[J]. Journal of Economic of Theory, 1971, 3(4):373-413.

[10] SVENSSON L, WERNER I. Nontraded assets in incomplete markets : Pricing and portfolio choice[J]. European Economic Review, 1993, 37(5):1149-1168.

[11] MUNK C, SORENSEN C. Dynamic asset allocation with stochastic income and interest rates[J]. Journal of Financial Economics, 2010, 96(3): 433-462.

[12] BARUCCI E, MARAZZINA D. Optimal investment, stochastic labor income and retirement[J]. Applied Mathematics and Computation, 2012, 218(11):5588-5604.

[13] VICEIRA L. Optimal portfolio choice for long-horizon investors with nontradable labor income[J]. The Journal of Finance, 2001, 56(2):433-470.

[14] BODIE Z, MERTON R C, SAMUELSON W F. Labor supply flexibility and portfolio choice in a life cycle model[J]. Journal of Economic Dynamics and Control, 1992, 16(3/4):427-449.

[15] HEATON J, LUCAS D. Market frictions, savings behavior, and portfolio choice[J]. Macroeconomic Dynamics, 1997, 1(1): 76-101.

[16] DYBVIG P H, LIU H. Life time consumption and investment : Retirement and constranied borrowing[J]. Journal of Economic Theory, 2010, 145(3):885-907.

[17] 丁傳明, 鄒捷中. 考慮隨機收入和紅利支付的最優投資消費模型研究[J]. 長沙鐵道學院學報, 2003,21(4):93-96.

[18] 費為銀, 何丹丹, 朱永王, 等. 在借貸約束條件下考慮紅利和退休的最優消費與投資[J]. 東華大學學報(自然科學版), 2013, 39(1):124-129.

[19] 朱永王, 費為銀, 蘇凱. 帶有習慣形成的最優消費-投資與閑暇選擇問題研究[J]. 南京信息工程大學學報(自然科學版), 2012, 4(5):476-480.

[20] 劉宏建, 費為銀, 朱永王, 等. Knight不確定下考慮保險和退休的最優消費-投資和遺產問題研究[J].運籌學學報, 2014, 18(3):88-98.

[21] 費為銀, 陳超, 梁勇. Knight不確定下考慮負效用的消費和投資問題研究[J]. 應用概率統計, 2013, 29(1): 53-63.

OptimalConsumptionandPortfoliowithStochasticLaborIncomeunderCIRInterestRate

FEIWei-yin,WANGXiao-di,XIADeng-feng

(School of Mathematics and Physics, Anhui Polytechnic University, Wuhu 241000, China)

Abstract:Based on the complete financial market, the optimal consumption and portfolio with the stochastic labor income are studied when the stochastic interest rate is supposed to be driven by CIR(Cox-Ingersoll-Ross) model. Firstly, the corresponding HJB equation and the optimal consumption and portfolio strategies are established by using the formula of and the dynamic programming principle. Then, under the power utility, the explicit solution of the value function and the explicit solutions of the optimal consumption and portfolio strategies are derived. Finally, some relative parameters are given and the effect of uncertainty of stochastic labor income and the risk aversion on optimal consumption and portfolio ratio are analyzed by numerical simulation, then the economic significance is explained as well.

Key words:optimal consumption and portfolio; stochastic labor income; HJB equation; CIR(Cox-Ingersoll-Ross) model; power utility

文章編號:1671-0444(2016)02-0306-07

收稿日期:2015-08-31

基金項目:國家自然科學基金資助項目(71171003,71571001)

作者簡介:費為銀(1963—),男,安徽蕪湖人,教授,博士,研究方向為金融數學與金融工程. E-mail: wyfei@ahpu.edu.cn

中圖分類號:O 211.63; F 830.9

文獻標志碼:A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09

核科學與工程(2015年4期)2015-09-26 11:59:03