基于擴大中等收入階層視角的稅制改革研究

2016-06-08 18:21:11趙蘭兵

西部金融 2016年4期

趙蘭兵

摘 要:本文剖析了現行稅制對于中等收入階層壯大所存在的不利因素,進而用比較分析的方法,選取美、日、韓、印、馬、巴等國為代表,總結了發達國家、新興市場國家和拉美發展中國家在中等收入階段各自采取的與中等收入階層有關的稅收制度改革措施及其效果;在此基礎上,從促進居民收入增長和調節收入分配差距兩個角度,將擴大中等收入階層的稅收制度改革具體細化為初次分配的規范、再分配的加強、第三次分配的激勵等多個方面。

關鍵詞:中等收入階層;收入分配;稅收制度改革

一、引言

改革開放以來,我國經濟持續高速發展,2014年人均GDP達7600美元1,按照世界銀行的劃分標準2,已經步入中上等收入國家行列。但隨著經濟轉型期的到來,內需疲軟、經濟增長乏力以及社會結構不合理等問題逐漸暴露,尤其是過大的貧富差距已經成為進一步發展的瓶頸。國家統計局公布的數據顯示,2014年我國居民收入基尼系數為0.469,超過國際公認0.4的貧富差距警戒線。要解決這些問題,順利跨越“中等收入陷阱”,一個重要突破口就是提高中等收入者的比重,壯大中等收入階層。基于此,黨的十六大提出了“以共同富裕為目標,擴大中等收入者比重”的戰略構想,十七大進一步明確指出要“讓中等收入者占多數”。然而,由于農村人口基數過大、城鄉長期分割等各種歷史和現實原因,加之當前的稅收制度存在諸多弊端未能有效發揮調節收入的作用,導致我國目前的社會結構仍是底層低收入群體過大、中間階層成長不良的典型“金字塔型”。社會結構改革必須從經濟、政治、社會體制等多層面入手,其中稅制改革應當扮演“排頭兵”、“領頭羊”的重要角色,這樣才能由“金字塔型”社會順利過渡到更為健康、穩定的“橄欖型”社會。

二、文獻綜述

國外關于中等收入階層的研究,最早可以追溯到亞里士多德在其《政治學》中的論述。當然,國外學術界很少用中等收入階層的概念,取而代之的是中產階級(middle class)3,研究重點集中于中產階級的社會作用。如Charles Wright Mills(1951)在其著作《白領:美國的中產階級》中認為中產階級是壟斷資產階級與無產階級的緩沖階層,對社會起著穩定作用;而William Easterly(2001)研究發現中產階級具有較高的收入份額和較少的種族分歧等共同特征,有助于整個社會的現代化和民主進程。

十六大之后,國內關于中等收入的研究開始興起,主要側重于中等收入者的概念界定以及擴大路徑的研究。概念界定方面:有專家認為,我國的中等收入標準應該為年收入達到6-20萬元之間4;孔祥玲(2012)根據地區間經濟發展水平的差異,提出中等收入者多樣化的判定標準:北上廣一線城市應為24-108萬元,省級二線城市18-81萬元,地市級三線城市12-54萬元,縣城鄉鎮10-43.2萬元。擴張路徑方面:付敬東(2010)認為中等收入階層的擴大需要三個社會條件,即城市化水平的提高、國民教育水平的提高以及社會保障制度的全覆蓋;鐘茂初(2012)提出要重點培育整個經濟結構中“需求穩定領域”的從業者,如農民工、中小企業主等。擴張中等收入階層的隱藏含義即為縮小貧富差距,近年來學界研究熱點之稅制改革多將將視線落在這個問題上。劉榮(2011)提出改革個稅、提高直接稅比重、調整不動產稅收負擔、開征遺產稅等措施可縮小居民收入差距;趙福昌(2011)從完善稅制方面提出促進收入分配調節的五項建議:建立直接稅為主體的稅制結構、改革個人所得稅制、完善財產稅體系、合理確定間接稅負擔以及對低收入者征收“負所得稅”。崔景華(2015)借鑒日本擺脫“中等收入陷阱”的經驗,認為我國應提高直接稅比重并適度降低間接稅負擔、使消費課稅制度顯性化以及整合資產課稅制度。

國外文獻中關于中產階級社會作用的分析,對于認識中等收入階層壯大的重要性有很大的借鑒意義;國內關于界定標準和擴張路徑的研究,明晰了壯大中等收入階層的必要性,并從宏觀經濟的高度為中等收入階層的壯大指明了方向,但是未能細化到具體領域;稅制改革相關文獻從縮小收入差距角度對中等收入階層的擴大路徑做了細化,但是多集中于二次分配領域,而忽略了一次分配公平的重要性。本文認為,中等收入階層萎縮,收入差距兩極分化的根本原因是初次分配的不公平,過多強調二次分配只會本末倒置;此外,擴大中等收入階層,內在地要求縮小社會貧富差距,但更加需要國民整體收入水平的大幅提高,因為現實國情是國富民窮,低收入者基數過大。基于此,本文從提高收入水平和調節收入差距兩個角度綜合考慮,結合三次分配,圍繞擴大中等收入階層的主題提出切實可行的稅制改革路徑。

三、壯大中等收入階層的必要性

(一)擴大中等收入階層具有重大的經濟、政治、社會意義

首先,有助于促進居民消費、拉動經濟增長。根據凱恩斯的絕對收入消費理論,隨著個人收入水平的提高,邊際消費傾向將降低,從而拉低居民平均消費傾向。從整個經濟體來看,高收入階層的邊際消費傾向普遍低于中低收入階層,而財富過多集中在高收入階層,制約了整體消費的增長。消費能力強于低收入群體、消費傾向高于高收入階層的中等收入階層的壯大,對于提升社會整體消費傾向,拉動居民消費增長,解決短期產能過剩問題,為經濟增長提供持久動力具有積極意義。

其次,有助于加快社會民主化進程。占社會少數的極富裕階層往往傾向于維持現狀;而占社會多數的低收入階層,文化層次較低,對民主的認知的推進路徑的選擇能力較弱,民主化進程成本可能較高;中等收入者,基本的物質需求得到滿足,向往民主與法制的社會政治環境,多主張以溫和漸進的方式逐步地推動社會變革,即在維護社會穩定的基礎上實現社會民主化。

最后,有助于維護社會穩定。當前中國社會正處于轉型期,各種矛盾頻發,尤其是過大的社會貧富差距,很大程度上影響到社會的和諧穩定。中等收入階層形成并壯大,整個社會財富就會分散化,能夠有效緩和由貧富差距引發的社會矛盾。同時,中等收入者社會經濟地位較為穩定,對現狀較滿意,其政治態度多理性、溫和,有利于實現政治穩定和社會穩定。

(二)我國中等收入階層發展現狀及存在問題

改革開放后,我國中等收入階層擴張迅速,但無論是規模還是質量,都與發達國家及我國經濟發展的要求存在較大差距。

一是總體規模小。數據表明,發達國家中產階級的比重一般是在70%左右,美國的中產階級人數更是占到了全社會人口的90%;而目前我國中等收入階層在總人口中所占比重,即使是最樂觀的估計也只有23%左右5。考慮到中等收入階層只能算作中產階級初級階段的事實,實際差距會更大。

二是發育不成熟。在我國中等收入群體中,個體戶、私營企業主是重要組成部分,這些人中大多是在80年代趁著改革的東風,靠膽識和勇氣走上的創業之路,他們普遍學歷較低,不太關心政治或者所謂的社會民主;而作為中等收入群體重要組成部分的政府機關單位職工,多會因于個人身份地位的考慮而刻意回避公共社會領域存在的問題。因此,總體上我國中等收入群體的思想意識不夠深刻,對推動社會變革的訴求不顯著。

規模過小、發育不成熟,阻礙了整個中等收入階層的利益表達和訴求,影響其社會作用的有效發揮,也反映出我國社會分配不公的現實。因此,必須多管齊下,綜合運用社會、經濟、政治手段,為提高中等收入者比重掃除障礙。

四、當前稅收制度在促進中等收入階層壯大中存在的弊端

(一)社會初次分配中稅收制度安排不合理

一是國民稅負過重,居民增收困難。自1994年分稅制改革以來,我國三種口徑測算的宏觀稅負率均呈現逐年上升的趨勢,其中大口徑宏觀稅率由1994年的14.61%曲折提高到21.97%;而如果加總公共財政預算、政府性基金、社會保險基金以及國有經營性資產收入來衡量的話,2014年上半年我國居民宏觀稅負則高達44%6。二是稅收對公共資源收益的調節力度不夠,造就了巨富階層。比如,壟斷性國企靠著國家資源和壟斷特權獲得巨額利潤,但上交給國家的利稅比例卻很小,造成國企高管和職工的工資福利過高;對土地、礦產等資源的稅制調節力度不夠,導致過高的級差收入未被全民共同分享,而被地方政府甚至企業主占有。三是稅收對投資的激勵不足,尤其是民間投資。資本稀缺造成初次分配中資本所有者收入份額過高、勞動所得份額過低,資本集中度過高,整體投資能力不足。稅收在社會財富初次分配中的不作為及作為有限導致了分配的懸殊。數據表明,近年來我國政府和企業收入在國民收入中的比重呈現上升趨勢,居民收入占比和勞動報酬占比相應下降,基本形成了政府、資方和壟斷行業“三得利”的局面。

(二)再分配中稅收調節作用不明顯

一方面,直接稅比重過低,整體累進性不明顯。稅制的累進性主要是體現在直接稅上的,直接稅不容易轉嫁,只要根據納稅主體的財富狀況設置累進性的稅率就能起到收入調節的作用。而目前我國稅收是以間接稅為主體,約60%稅收收入源自以增值稅為代表的間接稅7,這些稅負表面上由企業承擔,實際很大部分會轉嫁到消費者的身上,未能體現不同收入水平的消費者稅收負擔的差異。另一方面,稅收征管體制不完善,影響了個稅累進性的發揮。由于社會征信體系的缺失,真正的高收入者很難被實際納入征稅群體,結果是“在我國個人所得稅納稅人中,中低收入家庭人數最多,約為3億;在全部個人所得稅收入中,80%來自工薪階層,其中65%來源于中低收入家庭。”8工薪階層作為城市中的中低收入者,不僅沒有得到接濟,反而貢獻了個人所得稅收入的大部分。

(三)第三次分配中稅收支持力度不夠

第三次分配即通過慈善事業集中的社會資源在不同人之間重新配置,對于調節收入差距、實現社會公平至關重要。根據中民慈善捐助信息中心的研究數據,2014年我國社會捐贈總量約1042億元,相當于當年國內生產總值GDP(63萬億元)的0.16%,而美國這一比例在2%左右,相差10倍以上。9捐贈規模過小背后有各種體制原因,除了慈善機構數量太少、資金監管不透明外,現行稅制沒能起到激勵作用。比如根據我國企業所得稅相關稅法的規定,納稅人用于公益、救濟性的捐贈,在年度納稅所得3%以內的部分才準予免除;10這個規定的結果是企業捐款太多將會增加其稅收負擔,挫傷了企業參與慈善捐贈的積極性。

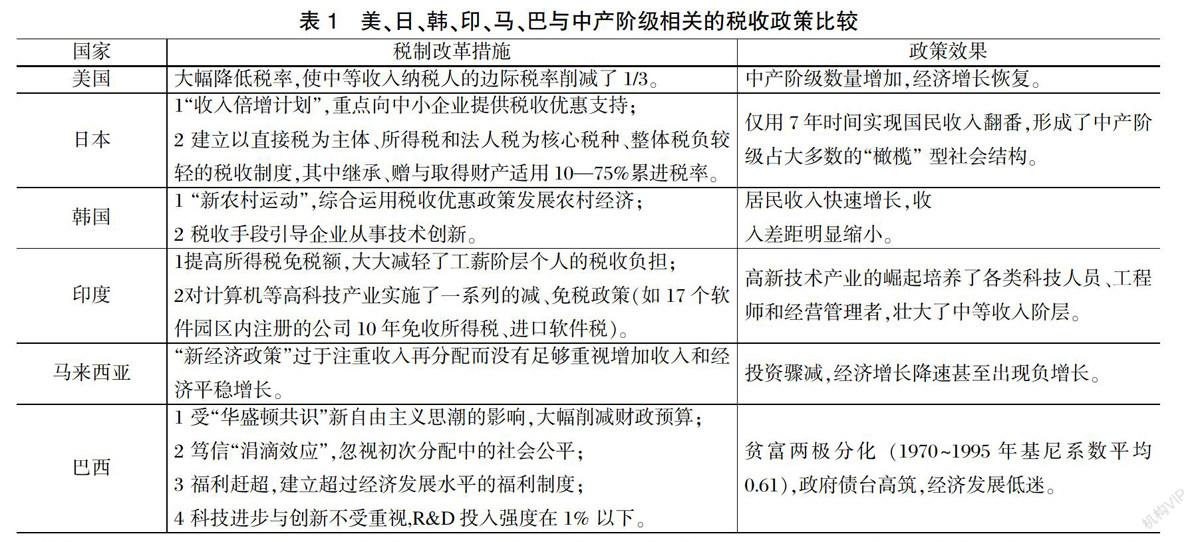

應該說當前我國在中等收入階段發展中遇到的問題并不獨有,其他各國都將經歷或已經歷過。表1選取了西方發達國家、新興市場國家、拉美發展中國家的部分國家代表,比較分析了其在與當前中國國情相類似的中等收入階段所采取的與中產階級相關的稅制改革措施。

五、結論與建議

結合國外發展經驗,可以得出以下幾點啟示:(1)居民收入普遍增長是培育和壯大中產階級的先決條件;(2)教育和高新技術產業的快速發展是培育“職業中產”的沃土;(3)減輕中低收入者尤其是工薪階層的稅收負擔,多多給予財政支持是共同經驗;(4)覆蓋全民、體現公正,并且與國情國力相適應的社會保障體系是壯大中等收入者的重要保障。

鑒于此,我國中等收入階段發展應主要通過初次分配的改善著力提高低收入群體的收入,輔以再分配手段,在保持全民積極性和經濟較快增長的同時解決貧富矛盾,壯大中等收入群體。就稅制改革角度而言,應從以下幾個方面考慮:

(一)稅制改革平衡初次分配收入

做好社會初次分配,是杜絕過高收入差距的第一關。初次分配中要著重平衡資方與勞動者的利益關系,理順分配關系,提高中低收入者尤其是農民的收入水平,重點扶持中小企業和落后地區,以促進國民收入初次分配的社會公平。

1、惠農支農,保證農民增收。目前,我國農業人口仍占45%左右11,大多居住在中西部山區,其中多數無法達到中等收入水平,更有少數人處于貧困線下。這部分群體是我國未來培育、擴充中等收入階層的重點主體來源,因此如何使農民脫貧增收,是我國擴大中等收入階層的主要內容。農民的主要收入為工資性收入和經營收入,因此對吸收農民工的企業主體應給予一定稅收優惠政策,對農民自主生產經營的項目在銷售環節予以減免稅負,鼓勵農民從事規模化農業生產經營及非農活動,提高收入水平。

2、促就業,保證居民獲取穩定工資收入。中、低等收入階層的主體是工薪階層,工資收入是最重要的收入來源,因而解決就業問題、提高工資水平是其增收的關鍵,而企業人力成本的上升要求以稅負為代表的其他支出相應減少。要做到這一點,一是要全面推進“營改增”,降低增值稅率,減輕企業稅負。營業稅改征增值稅,可以消除重復征稅,減輕交通運輸業、現代服務業企業負擔。而調低增值稅率,是降低整體稅負最直接、最有效的途徑。2014年中國國內增值稅實現收入30855.36億元,同比增長7.1%,占國家稅收收入的25.89%12,增值稅率約17%,遠超2004-2009年亞洲各國10%-11%的平均增值稅稅率。二是針對特定對象給予稅收優惠,如重點扶持勞動密集型中小企業,允許小規模納稅人扣除進項稅額,對自主創業者考慮三年內免稅等。

3、多措并舉,杜絕過高收入。一是提高國企上繳紅利和稅金的比重,限制國企高管過高薪酬和職工過多福利,同時加大國有資產充實社保資金的力度,為建立覆蓋全民的社會保障提供資金支持,并有效緩解壟斷國企和一般民營企業職工間過大的收入差距13。二是以官員財產公開為重點,逐步形成覆蓋全民的財產申報制度,建立社會征信體系;同時加強公共資金管理和使用的民主監督,提高財政透明度,防止國家公共資源流失,有效杜絕黑色和灰色收入,懲治腐敗。三是改革資源稅制度。雖經歷次改革和調整,我國資源稅目前仍存在征收范圍窄、稅率偏低、計稅依據不合理以及欠稅漏稅等問題,導致級差收入調整作用不明顯。應擴大征收范圍,適時、分階段地將所有不可再生資源、稀缺可再生資源以及存量接近承載極限的資源納入征收范圍,如淡水、森林、草原以及海洋資源等等;變“從量計征”為“從價計征”,以提高資源稅的累進性;強化稅源監控,防止稅款流失。四是著力打破壟斷,鼓勵公平競爭,對于暴利壟斷企業或者行業征收“壟斷稅”、“暴利稅”。

(二)強化稅收再分配功能

當前我國稅收制度改革總體上應以減輕居民、企業稅收負擔為價值基礎,繼續深化結構性減稅,尤其注重減輕中低等收入者負擔,以達到“提低、擴中、調高”的戰略目的。

(1)完善個人所得稅制

首先,合理確定扣除額。一是根據不同地區的居民收入和消費水平,靈活制定扣除標準,收入高的地方多扣,收入低的地方適量少扣。二是以家庭為納稅主體。綜合考慮納稅家庭總收入、贍養人口數、年齡等因素,全面考量其經濟收入與生活成本,根據納稅者家庭負擔的差異制定不同扣除標準。其次,改革計征模式。我國現行所得稅制是分類課稅制,即對不同類型的所得規定有不同的費用扣除標準和稅率,采取分別征稅的方法。這種稅制下,所得相同的納稅人可能會因所得來源不同而稅負不同,有失公平;同時,收入來源廣泛的高收入者可通過分散所得的辦法進行避稅,影響了個稅調節收入差距作用的有效發揮。綜合所得稅制,將納稅人的各項收入合并加總作為計稅依據,使收入來源多的高收入者總多納稅,而所得來源較少、收入相對集中的中低收入者少繳稅,從而能有效調節收入差距,增加中等收入者數量。

(2)消費稅改革

一是及時調整消費稅的稅率和稅目。與時俱進地對消費稅的征稅范圍和稅率作調整:將化妝品、汽車等產品的稅率降低,以降低中低收入者生活成本,同時將新出現的私人飛機、私人游艇、高檔攝像器材等奢侈消費項目列入征稅范圍,征收較高消費稅;二是嘗試將車船稅、車輛購置稅、城建稅合并到消費稅中,并大幅降低稅率水平。車船稅、車輛購置稅、城建稅等稅種并存,在我國當年汽車數量不多、道路建設還很落后的時期有其必要性。但是,經過連續快速的經濟發展,全國路網建設成就顯著、汽車數量迅速增加,道路的規模經濟效應已經顯現,與道路相關的多稅種并存不利于促進汽車消費。將其合并到消費稅中并降低稅率,可以直接推動汽車消費的增加,并拉動相關產業發展,擴大內需,促進經濟增長和居民收入提高。

(3)完善累進性的財產財富稅系,逐漸提高直接稅比重

目前我國稅制中直接稅比重過低,以備受國民關注的個稅來說,2014年全國稅收總收入為119175.31萬億,其中個人所得稅實現收入7376.61億元,占稅收總收入的比重僅為6.2%。14而且當前個稅的累進性也只是體現在對當期收入差距的調節上,須知居民的貧富差距不僅局限于當期的收入差異,更體現在個人財產的巨大差距。只有構建累進性的財產財富稅系,才能有效發揮稅收調節貧富差距的作用。房產是我國居民最重要的財產之一,房價過高、房產配置失衡是制約居民生活水平提高和貧富差距擴大的重要因素,通過對房產在保有環節征稅,能有效抑制投機需求;同時,整合房地產領域里的各種稅費,避免重復征稅,降低房屋建設成本,使房價回歸到合理水平。此外,還應適時開征遺產稅、贈與稅,加大對富裕階層的收入調節力度。

參考文獻

[1]Myungji Yang.The Making of the Urban Middle Class in South Korea (1961–1979): Nation-Building,Discipline, and the Birth

of the Ideal National Subjects[J]. Sociological Inquiry,2012,(3):5-10.

[2]戚悅,王朝才,張曉艷.拉美與東亞國家(地區)中等收入階段的稅負、稅制結構比較與啟示[J].財政研究,2015,(2):74-78.

[3]洪興建、李金昌.兩極分化測度方法述評與中國居民收入兩極分化[J].經濟研究,2007,(11): 139-153.

[4]付敬東.中等收入階層形成的三大社會條件[J].經濟論壇,2010,(4):67-69.

[5]楊默如.我國金融業改征增值稅的現實意義、國際經驗借鑒與政策建議[J].財貿經濟,2010,(8):42-50.

[6]龍瑩.中國中等收入群體規模動態變遷與收入兩極分化:統計描述與測算[J].財貿研究,2012,(2):92-99.

Research on Tax Reform Based on the Perspective of Middle-income Expanding

ZHAO Lanbing

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:This paper explored the existing unfavorable factors of the current tax system for middle-income development, and selected the United States, Japan, Korea, India, Malaysia Brazil, Pakistan and other countries as example, comparatively analyzed and summarized the taxation system reform measures and its effect relating middle-income class. On this basis, from the aspects of residents' income growth and income distribution gap adjusting, put forward some beneficial proposals about tax reformation.

Keywords: middle-income income distribution tax reform