增值稅納稅籌劃研究

2016-06-16 10:01:27華培凱白冰江蘇師范大學商學院江蘇徐州221116

工業經濟論壇 2016年3期

華培凱,白冰(江蘇師范大學商學院,江蘇徐州,221116)

?

增值稅納稅籌劃研究

華培凱,白冰

(江蘇師范大學商學院,江蘇徐州,221116)

摘要:增值稅在現行稅收體系中是一大稅種,對其進行有效籌劃對納稅企業具有重大的意義。企業要堅持遵守稅法、預先性和成本收益均衡等原則,利用稅收優惠政策、納稅人身份的選擇和供應商的選擇等途徑進行增值稅納稅籌劃,文章通過對案例研究發現,企業可以使用一些合法手段實現減輕增值稅納稅負擔的目標。此外,企業要在綜合考慮市場、財務目標、法律法規和相關利益者等限制因素的基礎上,對方案進行取舍,既要減輕增值稅稅負目標,更要實現企業價值最大化的根本目標。

關鍵詞:納稅籌劃;增值稅;財務目標

一、引言

天下只有一個稅種并有統一的稅率,則就不存在籌劃的空間,也不需要進行納稅籌劃。但是各國政府為了鼓勵和限制某些行業的發展,對不同的產業會有不同的稅率,這種稅制差異成為企業進行納稅籌劃的基本前提。增值稅作為第一大稅種。納稅人進行有效地納稅籌劃可以較大減輕納稅人的稅負。

根據相關規定,在中國境內銷售貨物和提供加工、修理修配勞務以及進口貨物的單位和個人,都需要繳納增值稅[1]。本文主要討論在我國境內需要交納增值稅的情況,沒有涉及進口環節。

有人將納稅籌劃視與偷稅、避稅、節稅之間劃等同,其實這是沒有真正理解納稅籌劃。納稅籌劃的最重要特征在于它的合法性,不能違反相關稅收法律的禁止性條款。偷稅是違法行為,是稅法明文禁止的行為,它與我們所說的納稅籌劃有著本質的區別。避稅籌劃主要利用稅法不完善的地方,屬于納稅籌劃的一部分,但并不是所有的避稅行為都是納稅籌劃,判斷的標準還是在于其是否合法,在進行避稅籌劃時,要特別關注所在地的反避稅規定。節稅主要是利用稅法的優惠政策,來減輕自身的稅負,它是各國政府鼓勵的一種行為,從狹義的角度看,可以認為納稅籌劃與節稅籌劃,兩者是等同的。

學者們對納稅籌劃內涵還沒有形成一致的認識。唐騰翔等認為納稅籌劃是指在一定的范圍內,通過對相關經濟活動的事先安排,最大可能地獲取節稅的稅收利益[2]。蓋地認為納稅籌劃是納稅人在遵守相關法律的前提下為了實現企業財務目標的謀劃[3]。蔡昌等認為稅收籌劃是指是指納稅人在既定的稅制框架內,通過對有關涉稅事項等進行事先規劃,以節稅、遞延納稅或降低風險為目標的一系列稅務規劃活動[4]。學者們雖對稅收籌劃的具體含義有不同的理解,但都認為其應該是在合法的前提下減輕稅收負擔或減少稅負。綜上所述,本文認為納稅籌劃是指納稅人在納稅義務產生前,以實現企業價值最大化為目標的一系列合法合理的籌劃活動。

二、增值稅籌劃的目標

目標是努力的方向,一個可實現的目標是成功的前提。在確定目標時,需要將目標分清主次,首先追求主要目標的實現。相關納稅人進行增值稅籌劃,也要遵循這樣的原則。增值稅籌劃的目標有以下一些。

1.依法履行增值稅的納稅義務

依法履行納稅義務是納稅籌劃成功的保證,是納稅籌劃的第一層次的目標。因增值稅的特點,不管納稅人進行怎樣的籌劃,也不可能免除全部的納稅義務。納稅人要有依法履行納稅義務的意識,這樣做可以避免納稅風險、規避任何法定納稅義務之外稅收負擔的發生以及由此可能發生的更大的經濟損失[5]。

2.減少納稅人的增值稅稅收支出

減輕稅收負擔是企業納稅籌劃的直接的動力,是納稅籌劃的第二層次的目標。減輕稅收負擔可以從絕對額減少與相對額減少上理解,絕對額就是納稅人繳納給稅務機關的稅款數額,相對額是指納稅人繳納的稅款數額占其總收入的比重。運用相對額可以進行不同計稅基礎之間的比較,較絕對額更合適用著不同期間的比較,更具有合理性與科學性,作為理性的納稅人應該相對額是否降低作為判斷納稅籌劃成功與否的標準。

3.取得貨幣的時間價值

獲取貨幣的時間價值是納稅籌劃的第三層次的目標。納稅人當不論進行怎樣的納稅籌劃,都不能免除納稅義務時,納稅人就應該盡量爭取合法延期納稅,以取得延緩繳納的稅款給自己帶來的時間價值。企業若是能實現遞延納稅,就等同納稅人取得了一筆無息貸款,這對那些中小企業尤為有利。但是納稅人不能為了延遲納稅而不及時收回款項,這樣會導致納稅人應收賬款的大幅增加,將使納稅人的財務風險加大。

4.實現企業價值最大化

企業的財務目標——企業價值最大化,這是企業進行任何財務活動的最終歸宿。納稅籌劃是納稅人財務管理的一個方面,所以實現企業價值最大化是企業納稅籌劃的最高層次目標,納稅人進行增值稅納稅籌劃要有利于企業的財務目標的實現。

三、納稅籌劃的原則

納稅籌劃的原則是納稅人進行納稅籌劃時應該遵循的準繩。納稅人在納稅籌劃時遵守這些原則,有利于減少納稅人的涉稅風險。

1.遵守稅法原則

遵守稅法是納稅籌劃區別于偷稅、逃稅、抗稅等其他采取非法手段逃避納稅義務的本質特征,是納稅人避免涉稅風險的必然要求。只有自覺的遵守法律,才能有效地維護自身合法權益,另一方面,納稅人也不應排斥非違法的避稅籌劃。

2.預先性原則

增值稅納稅籌劃必須要在增值稅納稅義務產生之前,就進行謀劃。當國內增值稅納稅義務已經發生,才進行籌劃會大大增加納稅人的涉稅風險,往往會得不償失。

3.成本收益均衡原則

納稅人進行增值稅納稅籌劃會發生相關成本,納稅人要在納稅籌劃產生的受益與要付出的成本之間相權衡。只有當對增值稅納稅籌劃的所獲得利益大于成本時,這樣的增值稅納稅籌劃才是有意義并可行的。

4.靈活性原則

當前我國的稅制及每個具體的稅種征管變動還比較頻繁,如正在如火如荼進行的“營改增”的改革,因此,納稅人具體問題具體分析,當社會經濟環境和稅收法律環境發生改變時,納稅人要及時的改變自己的納稅籌劃方案應對這種變化。納稅人從事的活動也會隨著社會經濟環境不斷的變化,這也要求籌劃的方案要有一定的靈活性。

四、增值稅籌劃的途徑

納稅籌劃包含避稅、節稅和轉嫁等三個方面的籌劃。可知增值稅籌劃也是從這三個方面進行。梁小紅提出納稅人可以從對納稅主體、供應商、運輸成本和為供貨方銷售選擇收費方式等方面進行相關的增值稅籌劃[6]。本文認為可以從行業的選擇、納稅人身份的選擇、供應商的選擇、銷售方式的選擇和抵扣時間、收款方式與時間的選擇等方面對增值稅進行籌劃。

1.選擇有稅收優惠的行業

現行《增值稅暫行條例》中有存在很多稅收優惠規定,如國家為了扶持特定的行業,設定了一些適用低稅率的項目,如糧食、食用植物油等項目銷售行為稅率為13%,“營改增”后,交通運輸業稅率為11%等。納稅人可以從事此類稅率較低的行業來享受稅收優惠。

2.選擇不同的納稅身份

增值稅納稅人被依照一定標準劃分為一般納稅人和小規模納稅人兩種。一般納稅人適用的稅率有的17%、13%,小規模納稅人適用3%的征收率。

假設某一增值稅納稅人發生含稅銷售額為A,含稅購進額為B,他可以在兩種身份間進行選擇,設一般納稅人稅率為C,小規模納稅人征收率是3%,D為增值率。

增值率:

應納增值稅:

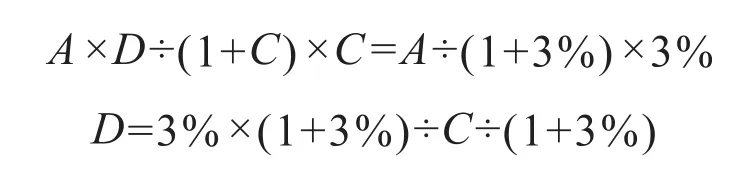

(一般納稅人)=A×D÷(1+C)×C應納增值稅:

(小規模納稅人)=A÷(1+3%)×3%令兩式相等,求解增值率與稅率T之間的關系:

將17%、13%的稅率代入上式中,得到D=20.05%、D=25.32%。這兩個數值可以稱為此種情況下的平衡點。

假設某一增值稅納稅人發生A為不含稅銷售額,B為不含稅購進額,他可以在兩種身份間進行選擇,設一般納稅人適用稅率為C,小規模納稅人征收率3%,D為增值率。

增值率:

應納增值稅:

(一般納稅人)=A×D×C

應納增值稅:

(小規模納稅人)=A×3%

令兩式相等,求解增值率與稅率T之間的關系:

將17%、13%的稅率代入上式中,得到D=17.65%、D=23.08%,這也是平衡點。

當增值率D在以上值中時,一般納稅人與小規模納稅人的稅負是一樣是。當增值率大于平衡點時,選擇小規模納稅人的身份繳納的增值稅稅款較少,反之,選擇一般納稅人應繳納的身份增值稅稅款較少。

3.選擇有利的供應商

對供貨商進行選擇時,企業應該考慮可抵扣稅額,但不能為了使可抵扣稅額大而只選擇一般納稅人不考慮小規模納稅人,應該綜合考慮稅后利潤[7]。假設某企業購進貨物價稅合計A,這批貨物是從一般納稅人處購得,稅率為T1;或者購進貨物價稅合計B,這批貨物從小規模納稅人處購得,征收率為T2。企業取得的全部收入為Q(不含稅)。

稅后現金流量=Q-A÷(1+T1)

稅后現金流量=Q-B÷(1+T2)

經求解得:

B=(1+T2)÷(1+T1)×A

根據有關規定,有些小規模納稅人可以申請由稅務機關代開增值稅專用發票,代開的發票可以抵扣。在沒有代開發票的情況下,B為A的88.03%、91.15%,可以稱為平衡點。在有代開發票的情況下,B為A的85.47%、88.50%,可以稱為平衡點。當小規模納稅人的報價比平衡點高時,納稅人向一般納稅人采購原料有利,反之,向小規模納稅人采購較為有利。

4.選擇有利的銷售形式

在企業日常銷售實務中,企業通常會有折扣銷售、銷售折扣、銷售折讓等3種銷售形式。現行的增值稅稅法對不同銷售方式下銷售額的計量確認有不同的規定。如企業采取折扣銷售時,納稅人要將銷售額和折扣額寫在同一張發票上,可以按兩者之間的差額作為銷售收入,否則,不得從銷售額減去折扣額;企業采取銷售折讓進行銷售的可以以折讓后的貨款為銷售收入;企業采取銷售折扣方式進行銷售的不得從銷售收入中扣減折扣。企業要綜合考慮以選擇一種最有利的銷售形式。

5.選擇有利的抵扣時間、收款方式與時間

根據相關法律規定,進項稅額有抵扣時效,納稅人應盡快認證、盡快抵扣,避免超過時效無法抵扣,也可使納稅人獲得資金的時間價值。企業進行銷售時當納稅人無法及時的取得貨款時,應該采取賒銷或分期付款的形式,以免代墊稅款。收取銷售款項時,企業應該盡可能在月初收取,在能夠保證按時納稅的前提下,應將申報納稅的時間安排在下個月14日或15日,以最大限度地獲取貨幣的時間價值。

五、增值稅籌劃取舍

理論研究時,我們從方便研究的角度,往往會做出各種假設。但是,在企業納稅實務中假設的條件又往往不成立。納稅人對增值稅的籌劃會因為很多條件的約束而不能成功。主觀的努力是一回事,在實踐中可行性是一回事。納稅人進行增值稅籌劃的直接目的是明確的就是要盡一切努力減輕增值稅的稅收負擔,涉稅風險往往會使納稅人得不償失。所以納稅人要學會取舍,以實現企業價值最大化。對增值稅納稅籌劃方案有約束因素主要有。

1.市場決定一切

增值稅負擔的大小與增值額大小有關。增值額越大往往也是納稅人獲取高額利潤的機會所在。一個企業是否進入某一行業,最關鍵是要看這一行業的發展潛力能否為納稅人帶來必要利潤而不是稅負的高低,稅負的高低是一個不太重要的因素。納稅人不能也不應該單純地為了減輕稅負而放棄進入某一行業。從極端的角度看,納稅人的不從事銷售活動、不提供應繳納增值稅勞務,他就可以沒有增值稅稅收的負擔,可是這樣明顯不符合納稅人的利益。

2.財務目標

國內增值稅納稅籌劃的目標與納稅人的財務目標不一定統一,正所謂局部最優不等于全局最優。相對于納稅人的財務管理,納稅籌劃只是其中的一個部分。如納稅人是否應該享受免稅待遇,僅從稅收的角度,納稅人應該爭取免稅,但是這可能加重下游客戶的增值稅稅收負擔,使納稅人失去客戶進而失去收入與利潤,從財務的角度看,納稅人應該放棄免稅待遇。

3.法律法規

按照稅法的規定,納稅人要享受增值稅的稅收優惠往往要滿足一定的條件。如納稅人要享受13%的低稅率,則要從事稅法規定的幾類貨物的銷售;納稅人要只繳納3%稅款,就要控制收入的規模;在免征額以下的免征增值稅,納稅人同樣要控制收入的規模等等。增值稅納稅人若單純地追求較少的稅收,因稅法的這些規定,將不利于納稅人經營規模的擴大。為了避免納稅人在身份之間,不停的轉換,稅法規定納稅人不能從一般身份轉變為小規模。

4.相關利益者

增值稅屬于一種流轉稅,供應商稅收負擔減輕往往意味著客戶稅收負擔的加重。如將包含在售價中的運費轉變為代墊運費,可以減輕納稅人稅負,但減少了客戶可抵扣的進項稅,客戶未必會同意。在這種情況下,他就可能放棄與某些供應商的合作,尋找替代者。這樣就使納稅人的籌劃不能或不能完全實現,此時納稅人就要進行權衡,以確定是否要放棄籌劃或改變籌劃方案;在市場經濟中,作為一個理性的經濟人都會進行增值稅納稅籌劃,導致競爭對手為了到達占領市場的目的可能給客戶一個對客戶更有利的方案。

5.籌劃人員素質以及與稅務部門的關系

納稅籌劃人員專業素質高低直接影響納稅籌劃目標實現的程度與納稅籌劃方案的可行性,高素質人員設計的方案更可能達到納稅籌劃的目標,方案也更可行。此外,稅務機關對籌劃方案的是否認可直接決定企業的籌劃方案能否實施,納稅人與稅務機關良好的關系會使籌劃方案更可能被稅務機關接受,納稅人實施一個不被稅務機關認可的方案將會面臨涉稅風險。

六、結論

企業對增值稅納稅進行籌劃對企業的財務目標的實現是有所益處的,企業要有進行籌劃的意識,將它視為企業財務管理的一部分。從以上的研究中可以看出對增值稅的納稅籌劃在一定程度上是可以實現的,但其也存在諸多的限制。企業需要根據實際情況,進行增值稅的納稅籌劃活動,實現企業的價值最大化。

國家自然科學基金項目“企業IT 能力動態形成與適應性演化機理研究:基于CAS 和動態能力的視角冶( 編號:71302188)。

8江蘇省高校哲學社會科學基金項目“基于Swarm 的網絡社會生態系統演化機制研究冶( 編號:2013SJB6300032)。

江蘇省“青藍工程”。

江蘇師范大學2015年度研究生科研創新計劃一般項目(2015YYB148)。

參考文獻

[1]李曉紅.稅法(第三版)[M].北京:清華大學出版社,2013:43-107.

[2]唐騰翔,唐向.稅收籌劃[M].北京:中國財政經濟出版社,1994:62.

[3]蓋地.稅收籌劃[M].北京:首都經濟貿易大學出版社,2011:54.

[4]蔡昌,李為人.稅務籌劃理論與實務[M].北京:中國財政經濟出版社,2014:56-70.

[5]蓋地.稅務籌劃:目標、原則與原理[J].北京工商大學學報(社會科學版),2012,27(5):6-11.

[6]梁小紅.基于風險的中小企業增值稅納稅籌劃策略[J].福州大學學報( 哲學社會科學版),2011(3):57-60+83.

[7]李虹,陳立蕓.稅收檢查博弈模型在增值稅納稅籌劃中的擴展應用[J],財政研究.2010(7):72-73.

華培凱(1990-),男,江蘇淮安,碩士研究生,江蘇師范大學。研究方向:財務戰略、財務能力的復雜性研究。

E-mail: 1198864039@qq.com

白冰(1979-),男,博士,副教授,碩士生導師,江蘇省“青藍工程”優秀青年骨干教師培養對象,主持國家自然科學基金(項目編號:71302188)、江蘇省高校哲學社會科學基金(項目編號:2013SJB6300032)。研究方向:企業戰略、企業復雜性分析與建模。

Research on the Tax Planning of Value Added Tax

Peikai Hua, Bing Bai

(Jiangsu Normal University Business School, Xuzhou, Jiangsu, 221116, China )

Abstract:The value added tax (VAT) is a big tax in the current tax system, and it has great significance to carry out effective tax planning for the enterprise.Enterprises should adhere to abide by the law,advance and cost-benefit balance principle, and by using the way of tax preferential policies, the identity of the taxpayer's selection and supplier of choice for VAT tax planning.In this article, we found in the case study, the enterprise can use legal means to realize target to reduce the VAT burden.In addition,enterprises should in based on considering the market, financial goals, laws and regulations and relevant interests who limiting factors of the scheme choice, both to reduce the goal of tax burden of VAT, but also to achieve the ultimate goal of enterprise value maximization.

Key words:Tax planning; VAT; Financial target

中圖分類號:F275

文獻標識碼:A

文章編號:2095-7866 (2016) 03-358-07

DOI:工業經濟論壇 URL: http//www.iereview.com.cn10.11970/j.issn.2095-7866.2016.03.014

基金項目:

作者簡介: