國內苯酚市場2015年回顧及2020年展望

2016-06-17 00:52:42程學杰

石油化工技術與經濟 2016年2期

程學杰

(中國石化揚子石油化工有限公司,南京210048)

?

市場研究

國內苯酚市場2015年回顧及2020年展望

程學杰

(中國石化揚子石油化工有限公司,南京210048)

摘要:回顧和分析了2015年我國苯酚市場狀況并對發展趨勢做出展望。認為雖然目前國內苯酚市場供大于求,但如果沒有新增大型苯酚裝置投產,從2018年開始將出現供需缺口,預計到2020年我國苯酚的產能缺口將達到1 500 kt/a以上。

關鍵詞:中國苯酚現狀展望

中國苯酚市場在2014年下半年經歷了一輪快速下跌后,2015年渡過了有史以來最“寒冷”的一個年度。在全球經濟持續蕭條、國內經濟發展放緩、苯酚/丙酮產業鏈效益狀況欠佳的大環境下,2015年兩套世界級規模的苯酚裝置建成投產,550 kt/a的新增產能使本已趨飽和的國內苯酚市場雪上加霜,國內苯酚企業正如所預測的那樣經歷了嚴峻的挑戰[1]。

12015年苯酚市場回顧

1.1裝置運行情況分析

截止到2015年底,國內有13家公司共計16套苯酚裝置,總產能2 536 kt/a。進入2015年4月份以后,在非傳統檢修季節,國內裝置紛紛停產檢修、降負荷運行甚至暫時關閉,顯示受西薩化工(上海)有限公司和臺化苯酚(寧波)有限公司苯酚裝置相繼開車及國內外苯酚市場行情持續疲軟的雙重影響,國內苯酚行業遭到了較大的沖擊。開車情況較好的公司除中沙(天津)石化有限公司外,其余公司均有下游配套裝置,這些裝置維持一定的負荷,保證下游裝置運行,實現企業整體效益最大化。

中國石油化工股份有限公司旗下的4家企業中,燕山分公司全年基本維持單線運行,為其下游裝置供料;高橋分公司受上海中石化三井化工有限公司新裝置開車影響,2015年3套裝置斷續開車,至11月底全部停車;上海中石化三井化工有限公司新裝置低負荷運行并擠占了高橋分公司原來為雙酚A配套的市場份額;中沙(天津)石化有限公司承接了燕山分公司產量減少后的市場份額,維持了平均80%以上的裝置負荷。國內主要苯酚裝置的具體運行情況如下。

(1)中國石油化工股份有限公司燕山分公司

2015年一季度中國石油化工股份有限公司燕山分公司東區78 kt/a的苯酚裝置和西區100 kt/a的苯酚裝置運行穩定,產品滿足該公司下游裝置及外銷,裝置負荷較高;二季度后裝置檢修、停車情況較多,基本維持單系列運行狀態,供應下游雙酚A裝置原料。東區156 kt/a苯酚改造項目塔器等主體設備已安裝就位,但項目處于暫緩狀態,目前工程暫無重新啟動時間表。

(2)中國石油化工股份有限公司高橋分公司

2015年1月27日中國石油化工股份有限公司高橋分公司38 kt/a的1#苯酚裝置停車,2月6日恢復重啟,4月底停產檢修,至今無開車計劃;63 kt/a的2#苯酚裝置上半年運行較穩定,負荷約80%,主要產品滿足原有客戶以保障既有客戶群體,11月30日后一直停車;位于上海漕涇地區的150 kt/a苯酚裝置原來主要供雙酚A裝置原料,由于上海中石化三井化工有限公司新裝置的開車,影響了該裝置的正常運行,裝置于5月22日停車檢修,6月15日重啟,8月21日停車改造,9月13日重啟,10月20日開始一直停車。

(3)上海中石化三井化工有限公司

上海中石化三井化工有限公司苯酚裝置的生產能力為250 kt/a,2015年一季度開工率約70%,2015年4月2日起停車,5月10日重啟,7月因虧損壓力加大,裝置負荷降為60%,8月16日停車檢修一周,10月21日起停車5天,此后維持60%負荷運行。

(4)中國石油吉林石化公司

該公司苯酚裝置生產能力為250 kt/a,2015年一季度開工率為70%左右,4月2日起停車,5月10日重啟,7月因虧損壓力加大,裝置負荷降為60%,8月16日停車檢修一周,10月21日起停車5天,此后維持60%的負荷運行。

(5)藍星哈爾濱石化有限公司

藍星哈爾濱石化有限公司苯酚裝置生產能力為75 kt/a,2015年一季度運行較穩定,5月上旬停車一周檢修,8月上旬停車檢修10天,重啟后開工率維持在60%~70%。

(6)建滔集團惠州忠信化工有限公司

建滔集團惠州忠信化工有限公司苯酚裝置生產能力為187 kt/a,2015年1月10號開車;5月20號停車檢修,6月上旬開車;7月14日停車,16日重啟;8月30日停車檢修,9月7日重啟;10月21日停車3天;11月13日停車,12月2日重啟;開工率維持在70%左右,12月25日停車,春節前無開車計劃。

(7)包頭明天科技股份有限公司

包頭明天科技股份有限公司苯酚裝置生產能力為14 kt/a,產品全部自用,2015年全年平均開工率約60%。

(8)中沙(天津)石化有限公司

中沙(天津)石化有限公司苯酚裝置的生產能力為216 kt/a,2015年一季度運行穩定,負荷較高;4月7日停車檢修,5月初重啟,負荷約80%;10月30日停車5天,11月20日裝置開始滿負荷運行。

(9)山東利華益集團

山東利華益集團苯酚裝置生產能力為220 kt/a,2015年一季度運行穩定,負荷較高;4月6—10日檢修;8月21日起停車10天,9月11—13日停車3天,11月10日起停車一周。

(10)建滔集團實友化工揚州有限公司

建滔集團實友化工揚州有限公司苯酚裝置的生產能力為200 kt/a,2015年一季度運行穩定,5月5日停車檢修一周,重啟后因庫存較高和成本壓力,6月5日停車,8月份重啟后負荷約70%;11月16日晚停車,24日重啟,負荷70%~80%。

(11)長春化工(江蘇)有限公司

長春化工(江蘇)有限公司苯酚裝置生產能力為300 kt/a,產品主要自用及返銷母公司,2015年全年裝置運行穩定,負荷維持在70%~80%,裝置計劃于2016年2月檢修,為期一個月左右。

(12)臺化苯酚(寧波)有限公司

臺化苯酚(寧波)有限公司苯酚裝置生產能力為300 kt/a,2015年4月份開車,9月15日開始檢修,為期15天左右,重啟后開工率維持在70%~80%。

(13)西薩化工(上海)有限公司

西薩化工(上海)有限公司苯酚裝置的生產能力為250 kt/a,2015年2月開車,7月13日停車檢修10天;9月初停車檢修2周;11月12號停車檢修,12月2日重啟,負荷維持在60%左右。

1.2生產情況分析

2015年度國內苯酚裝置總產能、總產量、開工率等與2014年對比情況見表1。

表1 近兩年國內苯酚裝置開工情況匯總

2015年國內苯酚產能比2014年增加了38.96%,但產量僅增加9.4%。2015年一季度裝置負荷較高,隨后逐月下降,10月份裝置負荷略有提升,年底繼續下降,全年裝置平均負荷為69.1%。

一般情況下,化工裝置在相對利潤較大時會高負荷甚至超負荷運行,市場環境較差時,裝置往往采取降負荷甚至停車策略。國內苯酚裝置2015年的平均負荷比2014年低23.46個百分點,全年平均負荷不足70%,表明2015年國內苯酚行業狀況極差,綜合效益情況遠低于2014年。

1.3進口情況分析

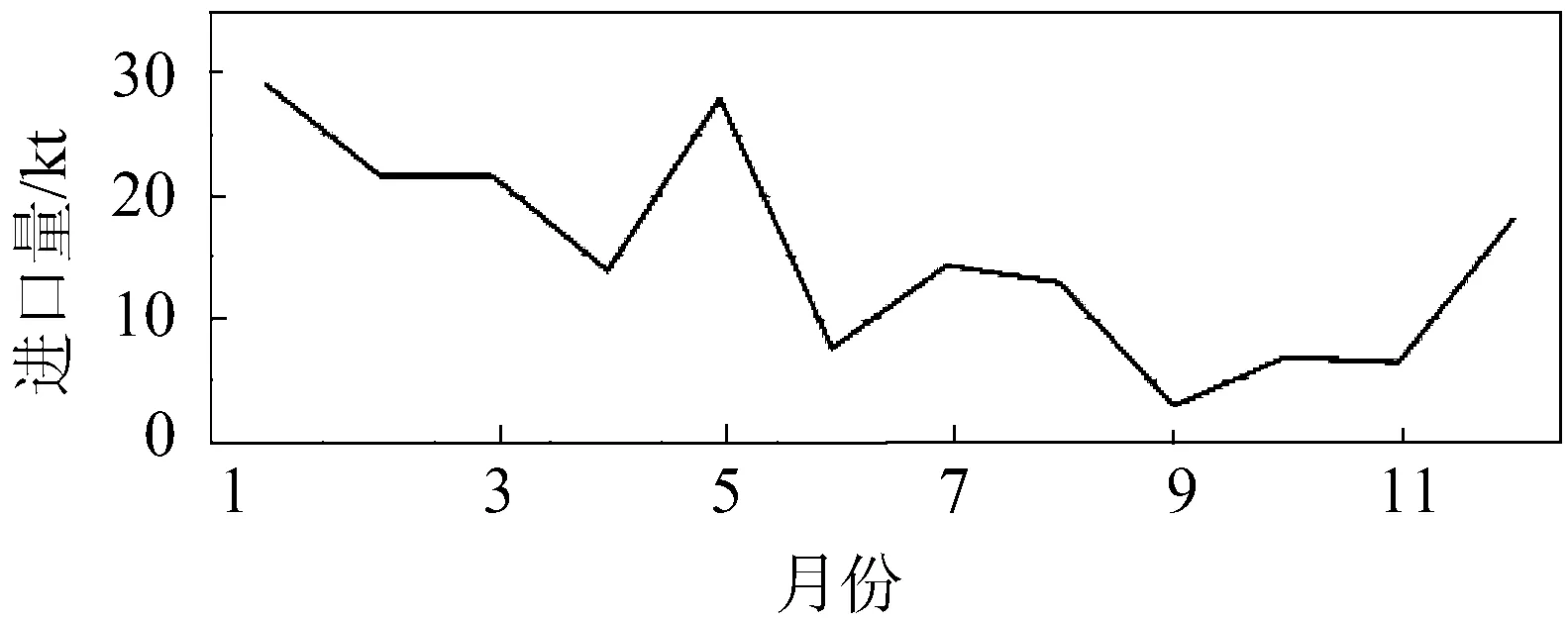

2015年苯酚進出口貿易無論是數量還是價格,均比2014年有了一定程度的萎縮(見表2),在國內取消進口苯酚產品反傾銷稅的情況下,進出口數量仍逐步萎縮,體現了國內苯酚市場的不景氣狀況。

受市場行情短暫回調及國內取消反傾銷稅政策的雙重影響,2015年初國內進口量較大,隨后即開始下降,4月底有短暫回升。四季度由于國內裝置大幅度降低生產負荷甚至停車,進口量有較大幅度的回升(見圖1)。

表2 2014—2015年苯酚進出口情況統計

圖1 2015年苯酚進口量月度變化趨勢

1.4原料價格走勢分析

1.4.1國際原油價格與苯酚原料價格變化趨勢

2015年,國際原油價格在二季度有1次幅度較大的反彈,但全年價格維持震蕩下行趨勢。2016年1月15日美國西德克薩斯中質原油(WTI)期貨價格更跌破2003年5月以來最低水平,達29.42美元/桶,甚至有進一步探底的可能。

整體而言,國內華東市場苯酚原料價格的變動趨勢與國際原油價格變動趨勢基本一致,純苯和丙烯價格分別在8月底和10月初達到4 200元/t左右的價格新低后,并未隨國際原油價格的下跌而持續下降,造成這種現象的原因可能與國內的成品油價格調整政策有關。下半年國內成品油價格經歷了3次降價擱淺后,2016年1月13日國家發展與改革委員會在降低成品油價格的同時,出臺“地板價”原則,成品油新定價機制設定調控下限。下限水平定為40美元/桶,即當國內成品油價格掛靠的國際市場原油價格低于40美元/桶時,國內成品油價格不再下調。

據此可以得出初步結論:國內丙烯和純苯的價格已經形成了階段性谷底,進一步下降的空間不大。

1.4.2丙烯價格變化趨勢

國內常見的丙烯市場價格主要有成本加運費(CFR)中國主港、山東市場、華東市場等價格體系,2015年國內丙烯市場均價山東市場較高,華東市場較低,CFR中國主港價格介于二者之間,CFR中國主港價格(已換算成人民幣)低于山東市場129元/t,高于華東市場107元/t。

1.5產品市場價格變化趨勢

2015年國內苯酚和丙酮價格隨原料丙烯和純苯的價格下降而下降,苯酚價格波動幅度較大,丙酮價格波動幅度較小。與往年不同的是,國內丙酮產品的市場表現相當疲軟,幾乎呈單邊下行的趨勢,充分顯示了下游市場的疲軟狀態。

1.6裝置效益分析

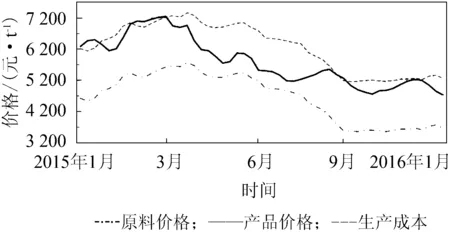

本效益分析中,原料和產品價格通過當期原料和產品價格與數量關系的加權平均求得,產品成本由生產成本加上原料價格計算而得。2015年全年原料-產品-成本曲線見圖2。

圖2 2015年1月至2016年1月國內苯酚市場

國內苯酚裝置因技術路線、能源價格、能耗水平、管理水平等差異,致各裝置生產成本各不相同,目前產品生產成本為1 500~1 700元/t。本效益分析中,因國內主要苯酚裝置及產品市場均在華東地區,所以原料價格純苯和丙烯取華東市場周平均價格,裝置生產成本取1 600元/t平均水平。

圖2顯示國內苯酚裝置在2015年1月和4月份有短暫盈利空間,9月初和年底略有回升,其余月份均處于虧損狀態,顯示苯酚行業正經歷著有史以來最寒冷的冬季,但虧損幅度有逐步收窄的趨勢。

22020年市場展望

2.1產能預測

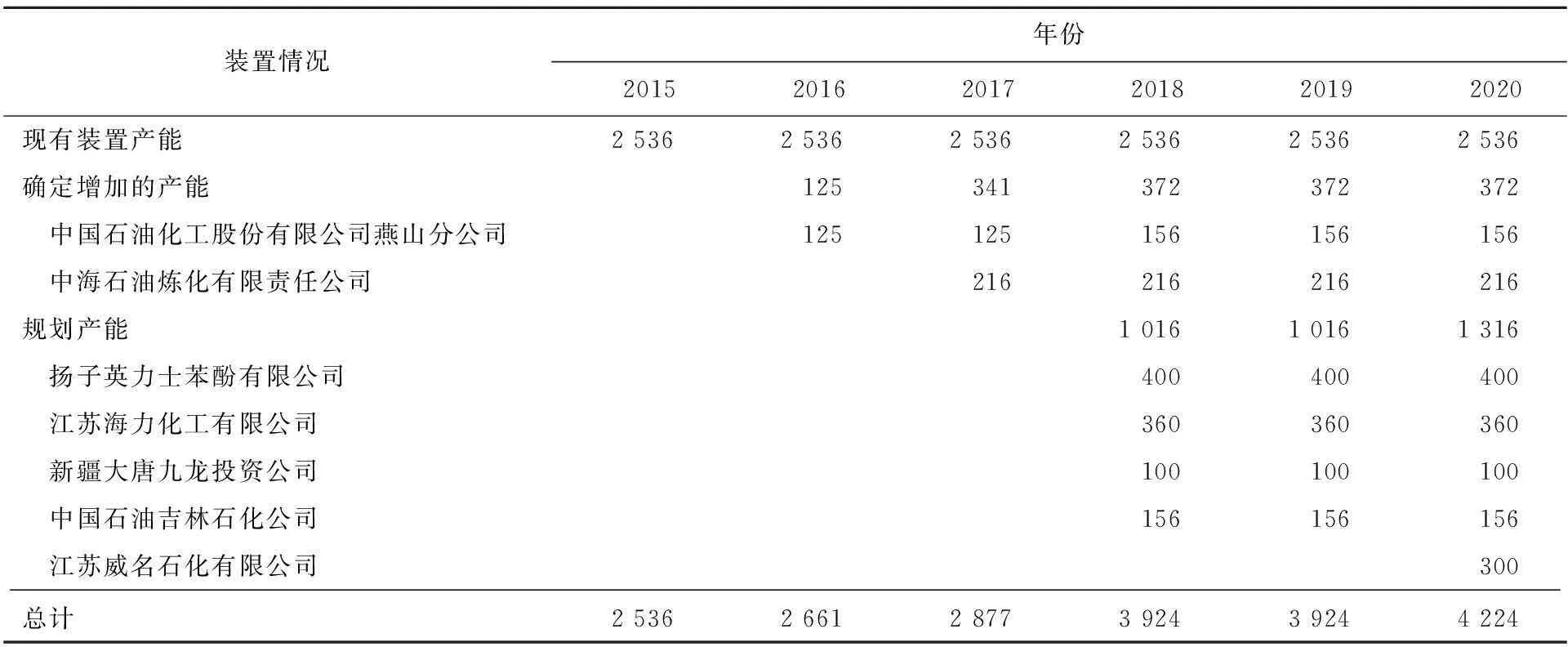

目前國內正在建設的苯酚裝置有中國石油化工股份有限公司燕山分公司的東區改造項目及中海石油煉化有限責任公司的新建裝置。中國石油化工股份有限公司燕山分公司的改造項目在2013年底完成了塔器等主體設備的安裝工作后暫停,一旦市場回暖,該項目有望在半年內形成產能。中海石油煉化有限責任公司的裝置2016年底可完成工程建設,將于2017年形成產能。

“十二五”期間,國內盡管有20多家企業規劃建設苯酚裝置,但真正取得實際進展的僅有4~5家。鑒于原料供給、資金落實、對未來市場狀況預期等多種因素的綜合考慮,以上各家目前均未開展工程建設工作。預計到2020年底,國內苯酚總產能至少可達到2 908 kt/a,至于表3中的規劃產能能否實現、實現多少,目前仍未知。

表3 國內未來5年苯酚產能預測 kt/a

2.2需求預測

2.2.1從供需趨勢預測

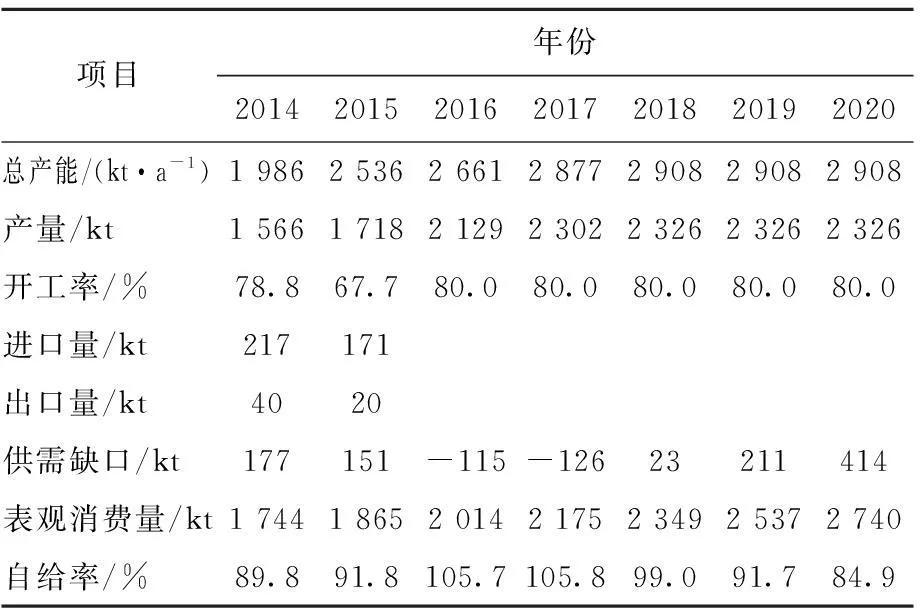

國內苯酚表觀消費量的年均增長率數據顯示,2000—2009年為13.1%,2009—2014年為10.7%,符合同期化工產品表觀消費量的增長高于同期GDP增長約1.5個百分點的規律[1]。但2015年苯酚的表觀消費量比2014年僅增長7.26%,比歷史其他年份有大幅度的萎縮。據預測“十三五”期間,我國GDP的年均增長率約7.3%,考慮到目前的經濟形勢不容樂觀,苯酚表觀消費量的年均增長率取8%測算,2020年我國苯酚的表觀消費量為2 740 kt。

截止到2015年年底,國內苯酚總產能為2 536 kt/a,產量約為1 713 kt,裝置負荷不足70%,市場供過于求。未來兩年將有兩套中等規模的裝置建成投產,到2018年底國內苯酚總產能將達到2 908 kt/a,屆時如果沒有新的苯酚裝置建成投產,按全年平均80%的運行負荷估算,國內市場又將出現供需缺口。預計到2020年,從苯酚表觀消費量的增長趨勢估算,國內苯酚供需缺口將達到414 kt/a,詳見表4。

表4 我國苯酚消費現狀及預測

2.2.2從下游市場發展預測

“十二五”期間,國內苯酚產能急速增長,但下游配套裝置產能因種種原因沒能實現同步增長。與國際苯酚產品的消費情況相比,我國下游產品的發展仍處于較低端的水平,2014年國內雙酚A占苯酚的消費比例不足30%,相比全球50%的消費結構仍有較大的增長空間。此外,目前國內己內酰胺行業沒有一家企業使用苯酚原料,而歐美國家苯酚產品在己內酰胺行業中的應用比例占苯酚總消費量的13%以上。

到2015年底,中國大陸雙酚A總產能為1 041 kt/a,隨著在建和擬建的一批裝置投產,預計到2020年雙酚A總產能將達到2 000 kt/a以上,以80%的開工率計算,新增雙酚A產能對苯酚的需求量將達到700 kt以上。

福建長樂力恒錦綸科技有限公司(簡稱福建長樂)規劃到2020年前建成1 000 kt/a苯酚法己內酰胺生產基地,一期工程400 kt/a裝置計劃2017年投產,江蘇威名石化有限公司(簡稱江蘇威名)正在建設的300 kt/a環己酮裝置也計劃2017年投產,根據目前國內的經濟形勢,即使按福建長樂只能完成一期工程測算,預計到2020年國內苯酚在己內酰胺生產領域的需求量將達到700 kt,按80%的開工率計算需苯酚500 kt以上。

預計到2020年我國雙酚A及己內酰胺行業對苯酚的需求增長將達到1 200 kt以上,再加上在酚醛樹脂、水楊酸、壬基酚等原有消費領域的需求及出口的增長,預計屆時國內苯酚供需缺口將達到1 500 kt以上。

2.3國際市場影響

2015—2020年,全球苯酚新增的產能全部集中在亞洲地區,其中泰國國家石油公司(PTT)新增的200 kt/a苯酚裝置2015年底已完工,計劃2016年上半年正式運行;韓國錦湖石油化學株式會社300 kt/a的4號苯酚裝置計劃2016年6月投產;沙特拉比格石油公司300 kt/a的苯酚裝置計劃2016年上半年投產;印度迪帕克公司200 kt/a苯酚裝置計劃2017年6月投產。以上新增1 000 kt/a苯酚裝置的產品主要在亞洲地區銷售,均有可能對國內市場造成一定的擠壓。

2.4進出口預期

2015年1月31日起,中國終止了對原產于日本、韓國、美國等國家以及中國臺灣地區進口苯酚實施的反傾銷措施。此前中國大陸對來自美國的苯酚征收36%的反傾銷稅,對來自中國臺灣地區的苯酚征收3%~19%反傾銷稅。

受反傾銷稅政策的影響,2012—2014年來自美國和中國臺灣地區的進口量逐年萎縮,2015年1月終止反傾銷措施后,上半年來自以上兩地的進口量有較大幅度的回升。目前中國對產自泰國的苯酚產品征收零關稅,2015年底中韓自貿協定簽署,苯酚進口也實行零關稅。在目前國內苯酚裝置技術水平不斷提高、產品供大于求的情況下,進口的苯酚產品不會對國內市場造成較大的沖擊。

為了應對國內供大于求的苯酚市場形態,我國更多的苯酚供應商將會努力尋求海外市場以平衡國內供需,而印度對美國和中國臺灣地區的進口苯酚開征反傾銷稅,這也間接提高了中國苯酚產品出口的市場競爭力,預計未來中國出口到印度的苯酚產品量會逐年增加。

未來兩年內,中國大陸以外的亞洲市場新增苯酚產能將達到1 000 kt,2018年以前,中國的苯酚生產企業及貿易商將面臨國內外兩個市場巨大的壓力。

2.52020年展望

我國苯酚產品的消費主要集中在長三角地區[1],新疆大唐九龍投資公司和中國石油吉林石化有限公司地處西北和東北地區,遠離苯酚主消費市場,該區域即使新增苯酚產能,也將以本地消化為主,不會對長三角地區的市場造成沖擊。

江蘇海力化工有限公司和江蘇威名規劃的苯酚裝置即使能在2020年建成投產,鑒于兩家公司均配有下游裝置,雖處長三角地區,也不會對苯酚市場造成大的沖擊。

揚子英力士苯酚有限公司擬建的苯酚裝置位于南京化學工業園區,目前該園區年消耗苯酚100 kt以上。近幾年南京化學工業公司積極籌備建設260 kt/a聚碳酸酯項目、南京東方帝斯曼公司計劃將己內酰胺裝置的生產原料改為苯酚,以上項目均因揚子英力士苯酚有限公司裝置建設的暫緩而處于觀望狀態。因此,即使該苯酚項目建成投產,其產品基本能夠實現在園區及周邊消化,也不會對華東市場造成較大的沖擊。

此外,隨著國內苯酚生產和貿易企業不斷開拓海外市場,加大出口力度,預計到2020年苯酚出口量將達100 kt以上,且出口產品主要來自長三角地區,出口的增長有利于華東地區苯酚市場的良性發展。

目前國內苯酚市場因短期內產能激增及中國經濟增長放緩而呈供過于求態勢,企業效益欠佳。預計到2018年,隨著福建長樂和江蘇威名的苯酚下游裝置建成投產,再加上國內市場經過兩年的消化,國內苯酚市場有望完全走出低谷,苯酚行業的效益狀況能夠恢復到較合理的水平。預計到2020年,隨著上海中石化三井化工有限公司、中沙(天津)石化有限公司等企業雙酚A裝置的陸續建成投產,屆時如果沒有新增苯酚裝置建成投產,國內市場苯酚產品缺口將達到1 500 kt以上。

3結論

2015年國內苯酚產品市場供大于求,再加上低迷的經濟形勢,苯酚企業呈現全行業虧損狀態,苯酚行業正忍受著有史以來最寒冷的冬季,但虧損幅度有逐步收窄的趨勢,苯酚行業的效益狀況繼續惡化的可能性不大。

“十二五”期間國內規劃建設的苯酚裝置有20多套,目前僅有兩套中等規模的裝置進入工程實施階段,其余皆因種種原因而處于觀望狀態,規劃產能在“十三五”期間實現的難度較大。

預計到2017年底,國內苯酚市場有望完全走出低谷,從2018年開始苯酚產品將出現供需缺口,到2020年,如果沒有新的裝置建成投產,國內苯酚產能缺口將達到1 500 kt以上。

參考文獻

[1]程學杰.我國苯酚產業現狀及展望[J].石油化工技術與經濟,2012,28(5):8-11.

2015 Review and 2020 Outlook of Domestic Phenol Market

Cheng Xuejie

(SINOPECYangziPetrochemicalCo.,Ltd.,Nanjing210048)

ABSTRACT

Keywords:China,phenol,current situation,prospect

收稿日期:2016-02-17。

作者簡介:程學杰,男,1965年出生,1986年畢業于南京化工學院基本有機合成專業,2001年畢業于東南大學經濟學專業,高級工程師,現從事石油化工發展戰略及規劃工作,已發表論文10多篇。

文章編號:1674-1099(2016)02-0010-06中圖分類號:F426

文獻標識碼:A

China phenol market in 2015 was reviewed and analyzed,and its development trends were prospected.It concluded that although the domestic phenol market oversupplies currently,if no new large-scale phenol plants are put into operation,gap between supply and demand will appear from 2018,and the shortfall of phenol production capacity in China is expected to be over 1 500 kt /a in 2020.