基于企業生態位理論的能源行業上市公司價值評估

——以煤炭采掘類公司為例

2016-06-22 02:33:44李糧

中國資產評估 2016年8期

李 糧

一、引言

能源行業是污染物排放最大的行業之一,煤炭資源作為一種持續穩定的經濟性能源資源,具有其他資源不可替代的地位。據《2014中國能源發展報告》統計,隨著天然氣、石油等能源的發展,煤炭在中國能源消費中所占比重雖略有下降,但所占比重仍接近70%[1]。然而,大量的煤炭消耗必然對環境污染、氣候變化、可持續發展等造成消極影響。

以四大報表為中心的會計信息系統,主要是衡量企業的資產價值,可反映出企業創造價值的過程和結果,但無法揭示出企業持續創造價值的動因。本文基于企業生態位態勢理論及其改進,構建了包括“態”、“勢”的公司價值評估二維平面模型和包括“態”、“勢”、“態勢協調度”的公司價值評估三維立體模型,并分別應用這兩個模型對我國能源行業煤炭采掘類上市公司進行了價值評估。本文構建的公司價值評估模型,能從操作層面更科學地對公司價值進行評估,從而為財務分析師、投資者及公司戰略制定者的決策提供依據。

二、企業生態位的相關理論及其在公司價值評估應用中的改進

生態位源于生態學的概念,生態位概念應用到組織研究中,形成了“企業生態位”(Enterprises’Ecology Niche)的概念,可分為宏觀和微觀兩種觀點。以Hannan & Freeman(1989)為代表的學者從企業種群的角度出發,把企業種群占據的多維資源空間稱為“基礎生態位”,種群內的單個企業占據的資源空間稱為“現實生態位”[2]。而以Baum et al.(1994)為代表的學者,從企業個體角度出發,認為每個企業都是自身與環境交互作用后所處的狀態,每個企業都有自身對應的生態位,企業集群是擁有類似生態位的企業集合[3]。我國學者錢輝、張大亮(2006)從宏觀層面、中觀層面和微觀層面對企業生態位進行了解讀[4]。可見,宏觀視角的企業生態位研究對象是企業種群,關注企業群體對環境的適應性;微觀視角的企業生態位以單個企業為研究對象,關注企業與其所占據生態位的相關關系。本文從微觀視角出發,以“空間生態位”為基礎構建企業生態位的基本理論。

(一)企業生態位重疊、分離理論

企業生態位重疊、分離理論的基礎是對企業生態位測度采用的一系列表征指標,包括生態位的維度、寬度、重疊度等。以此理論為基礎,在生態位評價的研究方面,李勇、鄭垂勇(2007),趙蕓、李常洪、馬佳(2010),胡振華、張寧輝(2010),楊雪鋒、劉超群(2014)等[5-8]采用類似的基本思路,借用生態位的相關思想,對企業生態環境建立多維評價指標體系,對這些指標賦予相應的權重,這些研究本質上均是對生態環境的靜態層面的多指標進行綜合評價,不同之處在于構建指標體系時的側重點不同。

(二)企業生態位“態”、“勢”理論

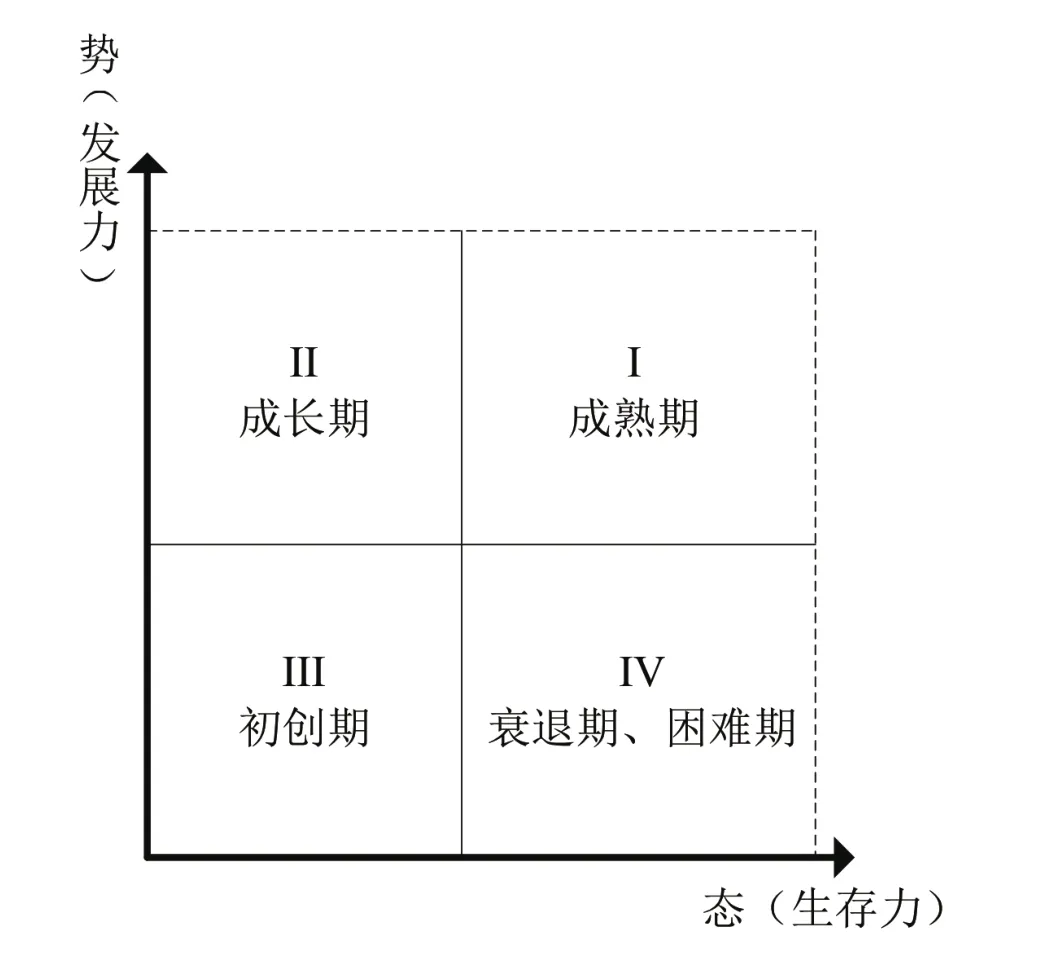

企業生態位的“態”、“勢”理論是“態”和“勢”兩方面的綜合。“態”是企業過去生產經營及與現實環境相互作用積累的結果,是企業生存力的表現,可以用企業擁有或控制的資源狀況來表示。企業態的表現,既要看企業擁有或控制資源的量,也要看這些資源的質,即這些資源的結構是否優化。”勢”是企業的經營能力、發展勢頭和企業對現實環境的支配力、影響力,可用企業的發展空間、發展趨勢和發展能力來表示。企業生態位的“態”、“勢”理論,類似于傳統中醫上的“氣”(Energy)、“血”(Blood)理論,或者是運動員身體素質方面的“力量”、“速度”,本質上是從不同層面對企業生態位進行多指標的綜合評價,是在企業生態位重疊、分離理論同一靜態層面的基礎上考慮了企業動態發展層面的趨勢和能力。若從“態”、“勢”兩個層面對企業生態位進行評價,本身就是對公司價值進行評估的一個二維平面模型。而且,結合企業所處生命周期,可把企業分為四種類型進行分析,如圖1所示。

圖1 企業生態位“態”、“勢”圖

一般而言,屬第一象限I的企業,態、勢均強,處于成熟期;屬第二象限II的企業,態弱勢強,處于成長期;屬第三象限III的企業,態、勢均弱,處于初創期;屬第四象限IV的企業,態強勢弱,處于衰退期或者困難期。

(三)企業生態位“態”、“勢”理論在公司價值評估應用中的改進

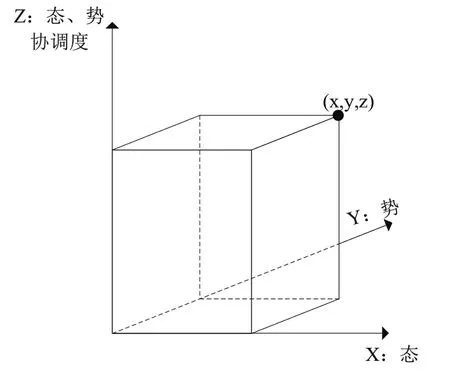

根據企業生態位態勢理論,可將公司按上述四象限分析法進行分類,判斷公司所處狀態的優劣。但是,這個模型無法解釋諸如無錫尚德、江西賽維LDK、廈門敏訊等“流星企業”的突然破產,由此,本文試圖在態勢理論模型中引入態和勢的協調度指標,使得原始模型由平面坐標圖變為三維立體圖,如圖2所示。

圖2 基于企業生態位理論的公司價值評估模型

模型中第三個維度“態、勢協調度”代表的問題正是上述“流星企業”問題的癥結所在,類似于中醫上所講的“氣血相調”,或者是運動員身體素質方面力量和速度的“協調性”。通過這個模型,不僅可以對被評價公司從態、勢及態勢協調度三個層面分別進行分析,更重要的是被評價公司在這個模型中均對應著一個立方體,而該立方體的體積則可以表示該公司的價值。以此模型為基礎,對公司價值的評估由二維的面積層面上升為三維的體積層面,從而可實現對公司價值更科學、更準確的評估。

三、能源行業上市公司價值評估——以煤炭采掘類公司為例

(一)研究思路

本文基于企業生態位理論對能源行業上市公司價值進行評估,基本思路如下:

第一步,依據企業生態位評價理論,構建能源企業生態位評價指標體系。

第二步,分別評價樣本公司的“態”和“勢”。為了能源企業生態位評價的準確性,參照Miles and Snow(2003)[9]的研究方法,本文所涉及衡量指標的計算均采用樣本公司近五年數據的平均值計算得出。對于計算出來的樣本公司“態”層面的六個衡量指標和“勢”層面的四個衡量指標,再分別采用SPSS19.0的因子分析法計算出各樣本公司“態”層面的因子總得分和“勢”層面的因子總得分。

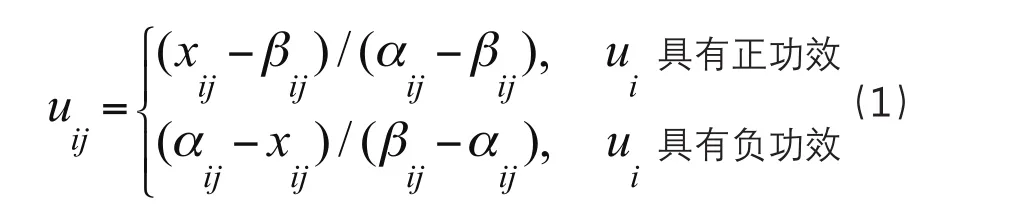

第三步,評價樣本公司的態勢協調度。態勢協調度模型由功效函數和協調度函數構成[10、11]。

1. 功效函數

式(1)中,變量uij(i=1,2…,n)為變量xij對企業整體的功效系數,xij為態、勢各子系統內序參量的值,αij、βij為系統穩定臨界點上的序參量的上限值、下限值。

各子系統內序參量有序程度的總貢獻,可采用線性加權平均法,公式如下:

式中ui為各子系統對總系統有序度的貢獻;λij為各子系統內序參量的權重,可由各序參量在因子分析中的方差貢獻率來代替。

2. 協調度函數

式(3)來源于物理學中的容量耦合(Capacitive coupling)系數模型,由于本文研究的是企業態、勢兩個子系統構成的耦合模型,所以,模型中m的值取2。由式(3)得企業態—勢系統的協調度函數:

第四步,評價樣本公司的價值。根據上文改進的公司價值評估模型,樣本公司價值=樣本公司的態值×樣本公司的勢值×樣本公司態勢協調度。

(二)樣本選擇與數據來源

考慮企業生態位的形成和表現需一個較長時間的過程,本文將研究區間界定為2010~2014年。按證監會制定的行業分類標準,選取自2010年在滬深兩市上市,且一直存續至2015年的21家煤炭采掘類上市公司為研究樣本。

本文涉及的財務數據來源于北京大學開發的CCER數據庫,其他相關數據由上市公司年報手工整理后得出。

(三)能源企業生態位評價指標體系的構建

根據對企業生態位“態”和“勢”的分析,結合能源企業的特點,選用資源因子、技術因子和制度因子對“態”的表現進行測度,選用需求因子、競爭因子對“勢”的表現進行測度。具體衡量指標及變量定義,見表1。

(四)能源行業上市公司價值評估過程與結果

樣本公司價值評估的部分計算過程及結果如表2和圖3、圖4所示。

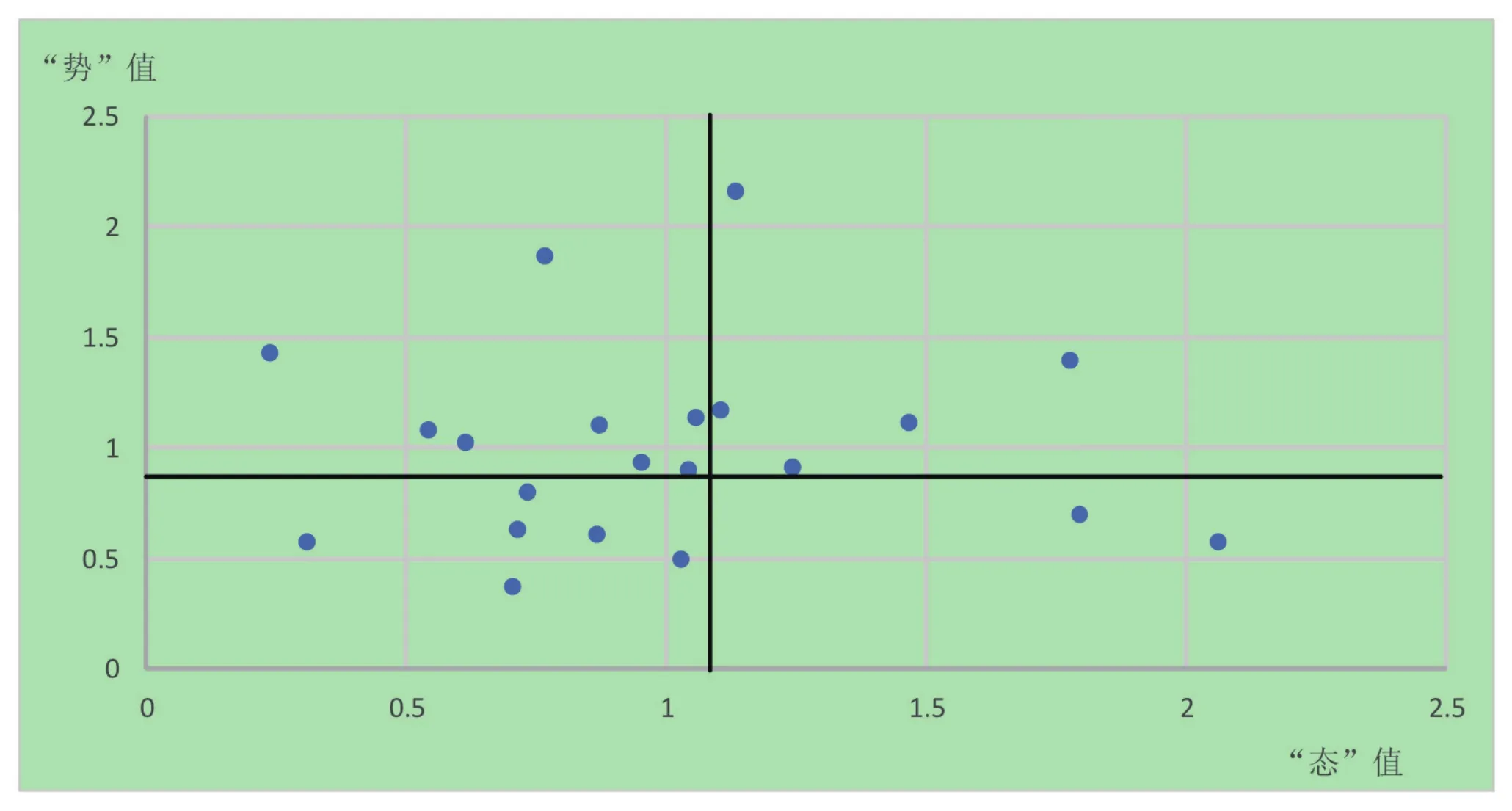

表2給出了各樣本公司“態”層面的因子總得分和“勢”層面的因子總得分;為了經濟解釋的直觀性和比較的可行性,“態”、“勢”因子總得分在坐標軸上全部向右移動一個單位,并以此數據畫出樣本公司生態位評價的“態”“勢”四象限圖。

圖3給出了樣本公司價值評估的“態”“勢”四象限圖。處于第一象限的公司有山煤國際、神火股份、兗州煤業、開灤股份、冀中能源。這五家公司整體上屬于態勢均強,但又各具特點,山煤國際在第一象限中“勢”的排名穩居第一,是最具發展能力和發展勢頭的公司,其他四家公司雖然在“態”的層面有一定差別,但在“勢”的層面差距不大。處于第二象限的公司有陽泉煤業、國投新集、西山煤電、煤氣化、潞安環能、靖遠煤電、恒源煤電、平煤股份。這八家公司整體上屬于態弱勢強,但又各具特點,陽泉煤業在第二象限中態的排名靠前,且“勢”的排名穩居第一,是這類公司中最具發展能力和發展勢頭的公司;靖遠煤電雖然“勢”值靠前,但在“態”的層面落后太多。處于第三象限的公司有大同煤業、露天煤業、盤江股份、上海能源、蘭花科創、平莊能源,這六家公司整體上屬于態勢均弱。處于第四象限的公司有中國神華、中煤能源,這兩家公司“態”值遠高于其他公司,“勢”值相對較低,或許是因為公司太高的“態”值會限制“勢”的表現。

表1 企業生態位“態”、“勢”評價指標及變量定義

表2 樣本公司生態位評價的“態”、“勢”因子得分及公司價值評估結果

圖3 樣本公司價值評估的“態”“勢”四象限圖

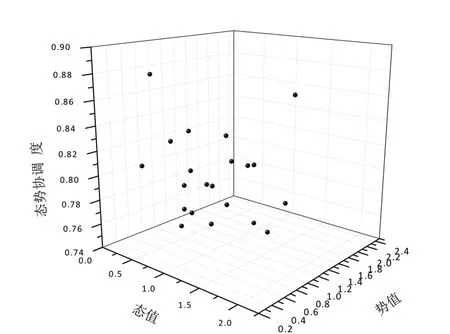

圖4 基于企業生態位理論的能源行業上市公司價值評估結果

圖4給出了樣本公司價值評估的三維立體結果。表2最后一列是按照公司價值評估三維模型的結果從高到低的排列。可以看出,這個評估結果對二維模型下的公司價值評估結果進行了修訂,且通過對比樣本公司近三年股票的走勢,可知這個修訂更科學、更合理。

四、研究結論與研究局限

本文基于企業生態位理論,構建了包括“態”、“勢”的公司價值評估二維平面模型和包括“態”、“勢”、“態勢協調度”的公司價值評估三維立體模型,并分別應用這兩個模型對我國能源行業煤炭采掘類上市公司價值進行了評估。本文以生態位“態”、“勢”理論為基礎構建的公司價值評估模型,能從操作層面更科學地對公司價值進行評估,從而為財務分析師、投資者及公司戰略制定者的決策提供依據。

本文可能的研究局限及啟示在于:第一,在采用二維平面模型評價樣本公司價值時,對“ 態”、“勢”兩個層面的得分采用了算術平均法,不太科學。因為簡單的加權平均,忽視了具體公司態勢各自的特殊性,從而可能扭曲生態位的評價結果。所以,下一步的研究,應在考慮這些因素的基礎上采用一種動態的權重賦予法來綜合評估樣本公司價值;第二,本文提出的二維平面模型和三維立體模型均有一個重要特點,就是評估出來的公司價值是相對價值,而非絕對價值,以致于模型適用的范圍較窄,采用此方法計算的不同行業之間的公司價值不具有可比性。

[1] 中國能源研究會. 2014中國能源發展報告. 2014.5.26.

[2] Hannan, M. and Freeman. Organizational Ecology [M].Cambridge, MA: Harvard University press, 1989.

[3] Joel A. C. Baum et al. Organizational Niches and the Dynamics of Organizational Founding [J]. Organization Science,1994, Vol. 5, No. 4:483-501.

[4] 錢輝, 張大亮. 基于生態位的企業演化機理探析[J]. 浙江大學學報(人文社會科學版),2006(2):20-26.

[5] 李勇, 鄭垂勇. 企業生態位與競爭戰略[J]. 當代財經,2007(1):51-57.

[6] 趙蕓, 李常洪, 馬佳. 企業生態因子與企業社會責任關系研究[J]. 山西大學學報,2010(5):85-89.

[7] 胡振華, 張寧輝. 基于生態位構建的企業動態核心競爭力分析[J]. 當代財經,2010(2):68-74.

[8] 楊雪鋒, 劉超群. 戰略性新興企業生態位評價與競爭戰略選擇——基于我國節能環保上市公司數據[J]. 財經論叢,2014(1):72-78.

[9] Miles, R.E., and C.C. Snow. 2003. Organizational strategy,structure and process. Stanford, CA: Stanford Universtity Press.

[10] 余潔. 山東省旅游產業與區域經濟協調度評價與優化[J]. 中國人口·資源與環境,2014(4):163-168.

[11] 侯增周. 山東省東營市生態環境與經濟協調度評估[J].中國人口·資源與環境,2011(7):157-161.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

領導文萃(2015年4期)2015-02-28 09:19:05

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10