現(xiàn)金股利穩(wěn)定性對投資現(xiàn)金流敏感性的影響

——基于我國A股上市公司的實證數(shù)據(jù)

2016-06-22 02:33:46汪冬梅張志紅

中國資產(chǎn)評估 2016年8期

汪冬梅 張志紅 楊 靜

國外對于股利政策的研究起步較早,各項研究理論成果也比較成熟。但各國的國情不同,其相關(guān)理論的適用環(huán)境也不相一致。根據(jù)我國當(dāng)前的市場環(huán)境來研究股利政策,研究當(dāng)前股利政策下企業(yè)的投資現(xiàn)金流敏感性問題,具有重要的現(xiàn)實意義。作者以發(fā)放現(xiàn)金股利的A股上市公司為研究樣本,基于現(xiàn)金股利的視角,研究現(xiàn)金股利穩(wěn)定性對投資現(xiàn)金流敏感性的影響。研究發(fā)現(xiàn),在我國當(dāng)前的市場環(huán)境下,股利信號理論并沒有發(fā)揮效果,現(xiàn)金股利穩(wěn)定性反而加劇了企業(yè)的投資現(xiàn)金流敏感性。

一、引言

投資作為企業(yè)財務(wù)活動的主要內(nèi)容,歷來是各理論界與實務(wù)界關(guān)注的焦點,但不完美的資本市場,又使得企業(yè)的投資行為具有諸多的不確定性。早在1957年,Meyer&Kuh就指出,非完美資本市場條件下,企業(yè)資本支出會受到內(nèi)部現(xiàn)金流的制約,其投資行為也會受到金融等因素的影響。但完美市場假說下的MM理論(1958)卻得出了相反的結(jié)論,即企業(yè)的投資行為與融資無關(guān),而資本市場的非完美性,又使其理論嚴重脫離了實際,也受到了眾學(xué)者的質(zhì)疑[1]。在我國當(dāng)前的市場環(huán)境下,企業(yè)的投資支出會受到內(nèi)部現(xiàn)金流等多種因素的影響,其二者之間也存在著一定的關(guān)聯(lián)。國內(nèi)外許多學(xué)者也通過實證檢驗,證實了投資與內(nèi)部現(xiàn)金流之間的正相關(guān)關(guān)系,即投資現(xiàn)金流敏感性的存在性問題。

20世紀90年代以來,我國的證券市場有了進一步的發(fā)展,各項體制政策也日趨完善。但近幾年來,股市的異常波動又引起了相關(guān)人士新一輪的研究與探討,證監(jiān)會等相關(guān)機構(gòu)也采取了相應(yīng)的措施,如:熔斷機制、股票注冊制以及戰(zhàn)略新興板等。在此潮流趨勢下,研究我國當(dāng)前股利政策下企業(yè)的投資現(xiàn)金流敏感性問題,具有重要的現(xiàn)實意義。目前,對于股利政策與投資現(xiàn)金流敏感性關(guān)系的研究,大多集中在股利政策與企業(yè)投資效率、投資行為以及企業(yè)價值等方面,而對于現(xiàn)金股利與企業(yè)投資現(xiàn)金流敏感性之間的關(guān)系,則研究的較少,尤其進一步研究股利穩(wěn)定性對企業(yè)投資現(xiàn)金流敏感性的影響更是一個全新的視角。因此,本文嘗試從股利政策的角度出發(fā),研究我國現(xiàn)金股利穩(wěn)定性對投資現(xiàn)金流敏感性的影響。

二、文獻回顧

股利政策作為企業(yè)最優(yōu)契約的重要組成部分,恰當(dāng)?shù)默F(xiàn)金股利政策將發(fā)揮重要的治理作用,也因此形成了兩種重要的理論,即股利代理成本理論與股利信號理論。在這兩種理論下,發(fā)放現(xiàn)金股利不僅可以減少管理者持有的現(xiàn)金流,抑制代理沖突導(dǎo)致的過度投資行為,而且可以通過股利的信號傳遞作用,降低信息不對稱程度,從而緩解融資約束導(dǎo)致的投資不足。雖然理論上,不管是現(xiàn)金股利代理成本理論還是現(xiàn)金股利信號理論,派現(xiàn)在一定程度上都能緩解企業(yè)的代理沖突,降低信息不對稱程度,從而弱化投資與內(nèi)部現(xiàn)金流之間的關(guān)系,發(fā)揮現(xiàn)金股利的治理作用,但在我國特殊的市場環(huán)境下,其治理作用能否發(fā)揮預(yù)期效果,還需要進一步的研究。因為同國外成熟的資本市場相比,我國的股票市場仍處于發(fā)展階段,其股利政策以及相關(guān)體制還有待進一步完善,因此,在研究我國當(dāng)前的股利政策時,應(yīng)該以我國特殊的國情為基準,而不是照搬國外的相關(guān)研究理論與成果。

國內(nèi)外學(xué)者針對股利政策對投資現(xiàn)金流敏感性的影響,大都基于現(xiàn)金股利代理成本理論和現(xiàn)金股利信號理論來研究現(xiàn)金股利對企業(yè)投資行為的影響。Bird (1998)通過研究發(fā)現(xiàn),現(xiàn)金股利確實能夠抑制管理層的過度投資行為,但同證監(jiān)會的相關(guān)規(guī)定以及負債的強制性相比,現(xiàn)金股利的治理作用并不明顯。我國學(xué)者呂長江和王克敏(1999)通過對股利政策進行研究,證實了股利的信號傳遞作用,但對股利的治理作用卻并沒有進行深入的研究。[2]La porta等(2000)指出,企業(yè)的股利政策會影響企業(yè)的投資行為,其效用的發(fā)揮依賴于對投資者的保護力度,即對投資權(quán)益有著完善保障體系的國家,派現(xiàn)的治理作用主要體現(xiàn)在抑制過度投資;而對于投資權(quán)益保護力度較弱的國家來說,股利的治理作用并沒有發(fā)揮作用,而成為了大股東進行利益輸送的工具。[3]陳友邦、曹艷艷(2012)通過研究現(xiàn)金股利對企業(yè)非效率投資的影響,進一步證實了股利的治理作用,但同時也指出,不同的市場環(huán)境下,股利的治理作用并不相同,在我國特殊的資本市場環(huán)境下,股利代理成本理論的治理效應(yīng)尤為明顯,而股利信號理論則沒有發(fā)揮作用。[4]王茂林、何玉潤以及林慧婷(2014)指出,現(xiàn)金流越充足,支付現(xiàn)金股利越能抑制企業(yè)的過度投資行為;而自由現(xiàn)金流短缺的企業(yè),支付現(xiàn)金股利反而會加劇投資不足。[5]陳艷、李鑫以及李孟順(2015)通過研究我國半強制分紅政策指出,不同的再融資需求,現(xiàn)金股利對投資現(xiàn)金流敏感性的影響也不相同。對于有再融資需求的企業(yè)來說,派現(xiàn)會加劇投資現(xiàn)金流敏感性,而對于無再融資需求的企業(yè),派現(xiàn)并不會影響投資現(xiàn)金流敏感性。[6]

但李鑫(2007)以我國A股上市公司為樣本,研究現(xiàn)金股利對企業(yè)投資行為的影響,研究發(fā)現(xiàn)派現(xiàn)并不能抑制企業(yè)的過度投資行為,二者之間不存在顯著的相關(guān)關(guān)系,否定了股利的治理效應(yīng)。[7]呂長江和周縣華(2005)指出,在我國特殊的資本市場經(jīng)濟條件下,股利代理成本具有一定的適用范圍,研究發(fā)現(xiàn),集團控股企業(yè)代理成本理論的解釋力度較強,而政府控股企業(yè)則更適用于利益侵占理論。[8]肖珉(2010)在對我國上市公司進行研究時發(fā)現(xiàn),企業(yè)內(nèi)部現(xiàn)金流不同,其現(xiàn)金股利的治理作用也不相同,對于內(nèi)部現(xiàn)金流充足的企業(yè),治理的效果較為明顯,而對于內(nèi)部現(xiàn)金流不足的企業(yè),治理的效果并不顯著。[9]葛正良、陸優(yōu)優(yōu)(2013)也做了類似的研究,支持了肖珉(2010)的結(jié)論。

總之,國內(nèi)外在研究現(xiàn)金股利對企業(yè)投資行為的影響上,其研究結(jié)論雖然有所差異,但并不影響實證結(jié)論的有效性。不同的市場環(huán)境以及體制機制,其研究樣本、研究方法也不可能完全相同,因此實證結(jié)論不同也是必然,正確認識國情差異下實證結(jié)論的不同,不僅有利于更具針對性的研究我國股利政策,促進股票市場的進一步發(fā)展,還有利于規(guī)范企業(yè)的投資行為,提高投資效率,促進企業(yè)進一步發(fā)展。

三、理論假設(shè)與研究設(shè)計

(一)理論假設(shè)

國外資本市場條件下,大多數(shù)上市公司都傾向于維持相對穩(wěn)定的股利政策,因為穩(wěn)定的現(xiàn)金股利政策可以向外部市場傳遞公司發(fā)展良好的信息,有利于外部投資者更加了解企業(yè)的經(jīng)營發(fā)展?fàn)顩r,緩解企業(yè)內(nèi)外信息不對稱程度,從而穩(wěn)定股價,提升企業(yè)價值。現(xiàn)金股利信號理論認為信息不對稱的存在使得內(nèi)部管理者可以借此謀取私利,引發(fā)“道德風(fēng)險”與“逆向選擇”,而穩(wěn)定的現(xiàn)金股利則是解決上述問題,緩解信息不對稱的重要途徑。穩(wěn)定派現(xiàn)的信號傳遞,不僅可以穩(wěn)定股價,而且可以降低信息不對稱,緩解融資約束所帶來的投資現(xiàn)金流敏感性。此外,現(xiàn)金股利代理成本理論下,穩(wěn)定派現(xiàn)也減少了企業(yè)內(nèi)部的自由現(xiàn)金流,一定程度上緩解了過度投資行為,因而也弱化了投資與內(nèi)部現(xiàn)金流之間的相關(guān)關(guān)系。基于此,提出假設(shè)H1。

H1:現(xiàn)金股利穩(wěn)定性能夠弱化投資與內(nèi)部現(xiàn)金流之間的關(guān)系,降低投資現(xiàn)金流敏感性。

(二)研究設(shè)計

1. 樣本選取

本文以2010-2014年的相關(guān)數(shù)據(jù)為初始樣本,選取滬深兩市A股上市公司為研究對象,為了確保數(shù)據(jù)的有效性與連貫性,防止異常數(shù)據(jù)對實證結(jié)果的影響,本文對樣本進行如下篩選:(1)剔除在考察期被ST、PT的公司;(2)剔除財務(wù)數(shù)據(jù)披露不完整、數(shù)據(jù)缺失以及數(shù)據(jù)異常的企業(yè);(3)剔除不分配現(xiàn)金股利以及現(xiàn)金股利分配異常的企業(yè)。

根據(jù)以上篩選,我們最終得到1891家公司,7172個觀測值。

為了研究現(xiàn)金股利穩(wěn)定性對投資現(xiàn)金流敏感性的影響,本文以上述初始數(shù)據(jù)為基礎(chǔ),對樣本進行進一步篩選,剔除了連續(xù)派現(xiàn)不足3年的企業(yè),僅保留3年及3年以上連續(xù)派現(xiàn)的企業(yè),最終得到1573家公司,6572個觀測值。

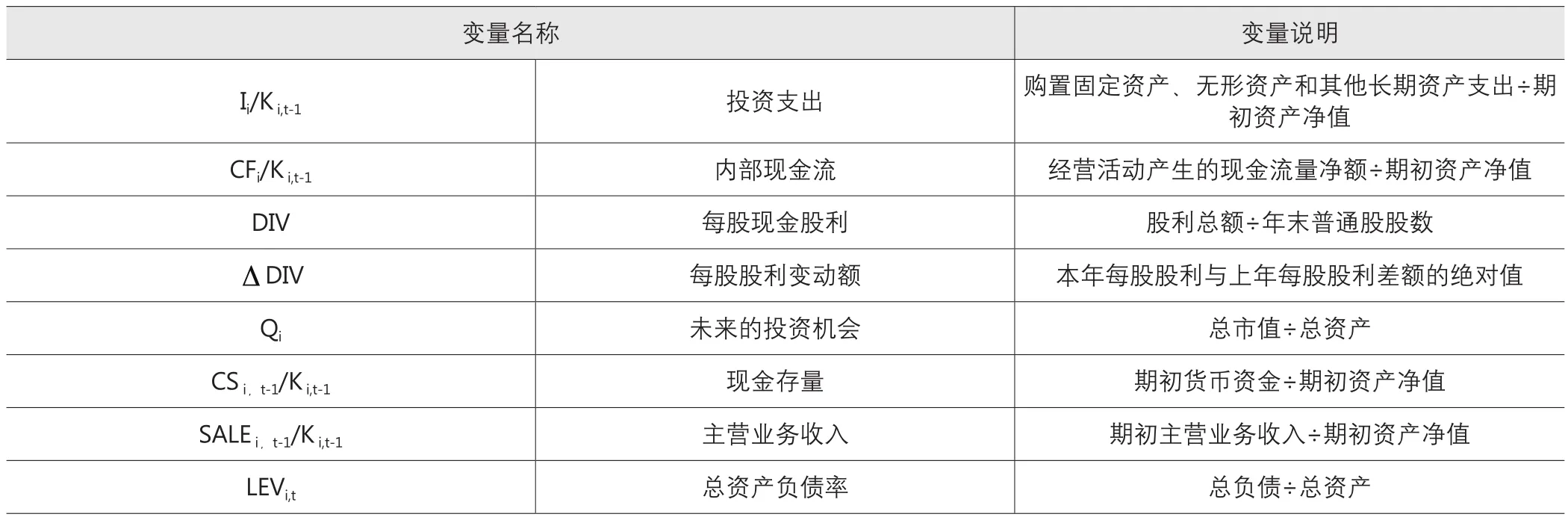

表1 相關(guān)變量及定義解釋

本文所使用的數(shù)據(jù)均來自國泰安數(shù)據(jù)庫,通過EXCEL2009進行數(shù)據(jù)的篩選與整理,最后通過stata統(tǒng)計軟件進行實證分析。

2. 模型設(shè)計與變量選擇

本文在Palani(1998)研究模型的基礎(chǔ)上,又借鑒了Vogt(1994)模型中的交互項,通過交互項的系數(shù)來判斷各動因?qū)ν顿Y現(xiàn)金流敏感性的影響[10,11]。因此,我們在投資模型中引入了內(nèi)部現(xiàn)金流與現(xiàn)金股利等研究變量的交互項,通過其系數(shù)來判斷現(xiàn)金股利對投資現(xiàn)金流敏感性的影響。為了使實證結(jié)果更加準確,該模型以期初資產(chǎn)凈值對有關(guān)變量進行標準化處理,其模型如下:

在研究現(xiàn)金股利穩(wěn)定性對投資現(xiàn)金流敏感性的影響時,我們在模型1的基礎(chǔ)上,又引入現(xiàn)金股利穩(wěn)定性以及現(xiàn)金股利穩(wěn)定性與內(nèi)部現(xiàn)金流的交互項,以此來研究現(xiàn)金股利穩(wěn)定性對投資現(xiàn)金流敏感性的影響,所構(gòu)建的模型如下:

其中,我們用ΔDIV來衡量現(xiàn)金股利穩(wěn)定性,表示每股現(xiàn)金股利變動額,即本年每股現(xiàn)金股利與上年每股現(xiàn)金股利差額的絕對值,ΔDIV值越小說明樣本公司現(xiàn)金股利穩(wěn)定性越高;ΔDIV·CFi,t/Ki,t-1為每股現(xiàn)金股利變動額與內(nèi)部現(xiàn)金流的交互項,α5為交互項的系數(shù),當(dāng)α5為正時,表明ΔDIV的值越小(現(xiàn)金股利穩(wěn)定性越高),越有利于降低投資對內(nèi)部現(xiàn)金流的敏感性,即現(xiàn)金股利穩(wěn)定性與企業(yè)投資現(xiàn)金流敏感性呈負相關(guān)關(guān)系。相關(guān)變量及定義解釋如表1。

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

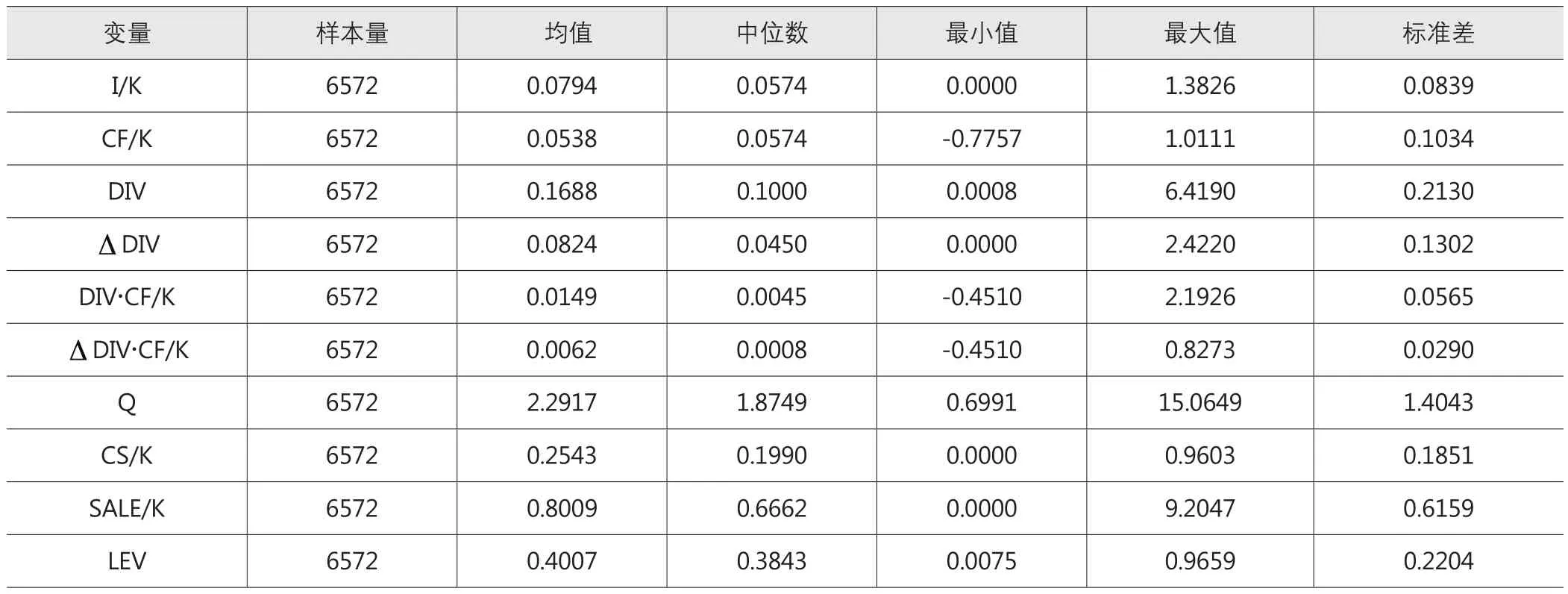

表2是相關(guān)變量的描述性統(tǒng)計。表2中,企業(yè)投資支出的均值為0.0794,中位數(shù)為0.0574,內(nèi)部現(xiàn)金流的均值為0.0538,中位數(shù)為0.0574,雖然投資支出與內(nèi)部現(xiàn)金流的中位數(shù)相等,但投資支出的均值卻大于內(nèi)部現(xiàn)金流的均值,可見企業(yè)投資行為仍受到內(nèi)部現(xiàn)金流的制約,存在一定的融資約束。每股現(xiàn)金股利最小值為0.0008,最大值為6.4190,且每股股利變動額ΔDIV的均值為0.0824,說明穩(wěn)定派現(xiàn)企業(yè)的股利支付水平仍存在一定的波動,差距偏大。兩個交互項DIV·CF/K與ΔDIV·CF/K除了最小值相等之外,其他統(tǒng)計指標穩(wěn)定性交互項ΔDIV·CF/K的數(shù)值均小于現(xiàn)金股利交互項DIV·CF/K的數(shù)值,這主要是因為每股股利變動額是本年與上年的股利之差,因此,數(shù)額較小。

表2 相關(guān)變量的描述性統(tǒng)計

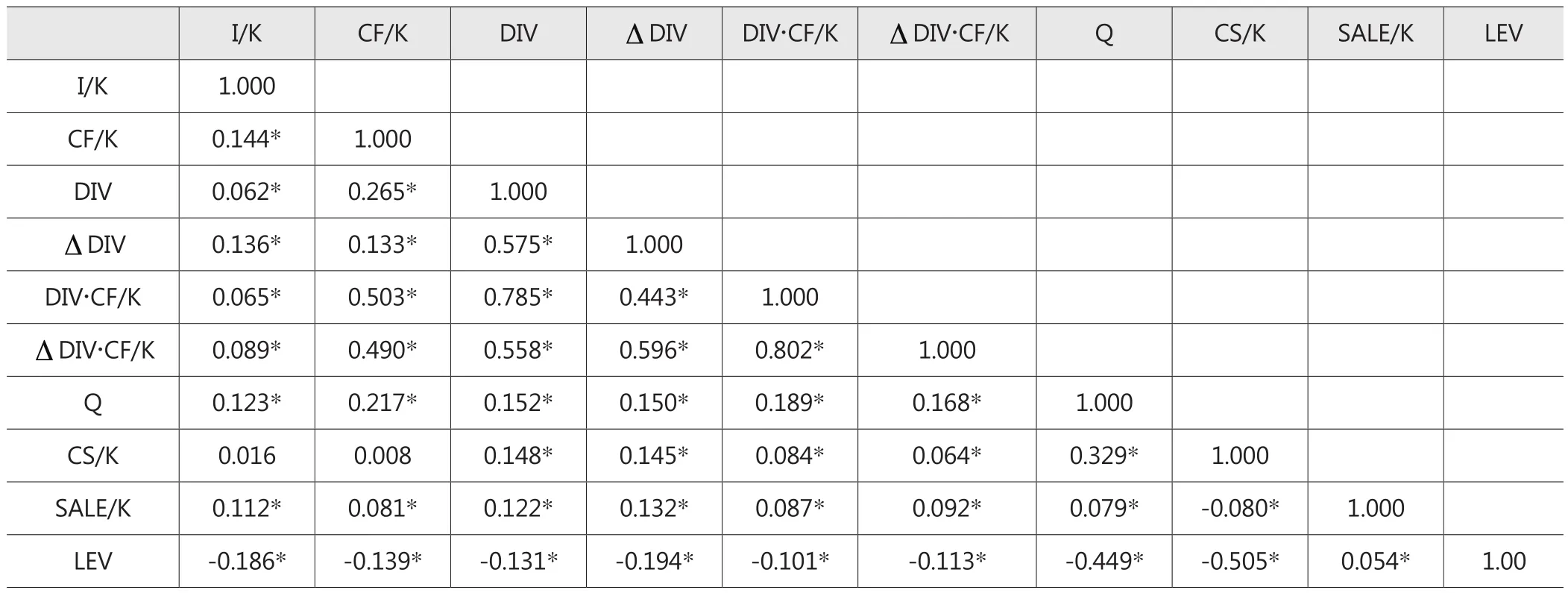

表3 變量相關(guān)性檢驗

(二)相關(guān)性分析

表3是相關(guān)性檢驗結(jié)果。表3中,我們可以看出除了現(xiàn)金存量CS外,內(nèi)部現(xiàn)金流CF、每股現(xiàn)金股利DIV、每股現(xiàn)金股利變動額ΔDIV,交互項、托賓Q、銷售收入以及資產(chǎn)負債率均與投資支出I在1%的水平上顯著正相關(guān),且內(nèi)部現(xiàn)金流的相關(guān)系數(shù)最大,說明投資支出受內(nèi)部現(xiàn)金流的影響較大,同國內(nèi)外有關(guān)研究結(jié)論相一致。交互項DIV·CF/K和ΔDIV·CF/K與變量DIV、ΔDIV以及CF的系數(shù)均偏大,這主要源于交互項為每股現(xiàn)金股利以及內(nèi)部現(xiàn)金流等有關(guān)變量的乘積,除此之外,各變量間的相關(guān)系數(shù)均在0.5以下,表明相互間不存在多重共線性問題。

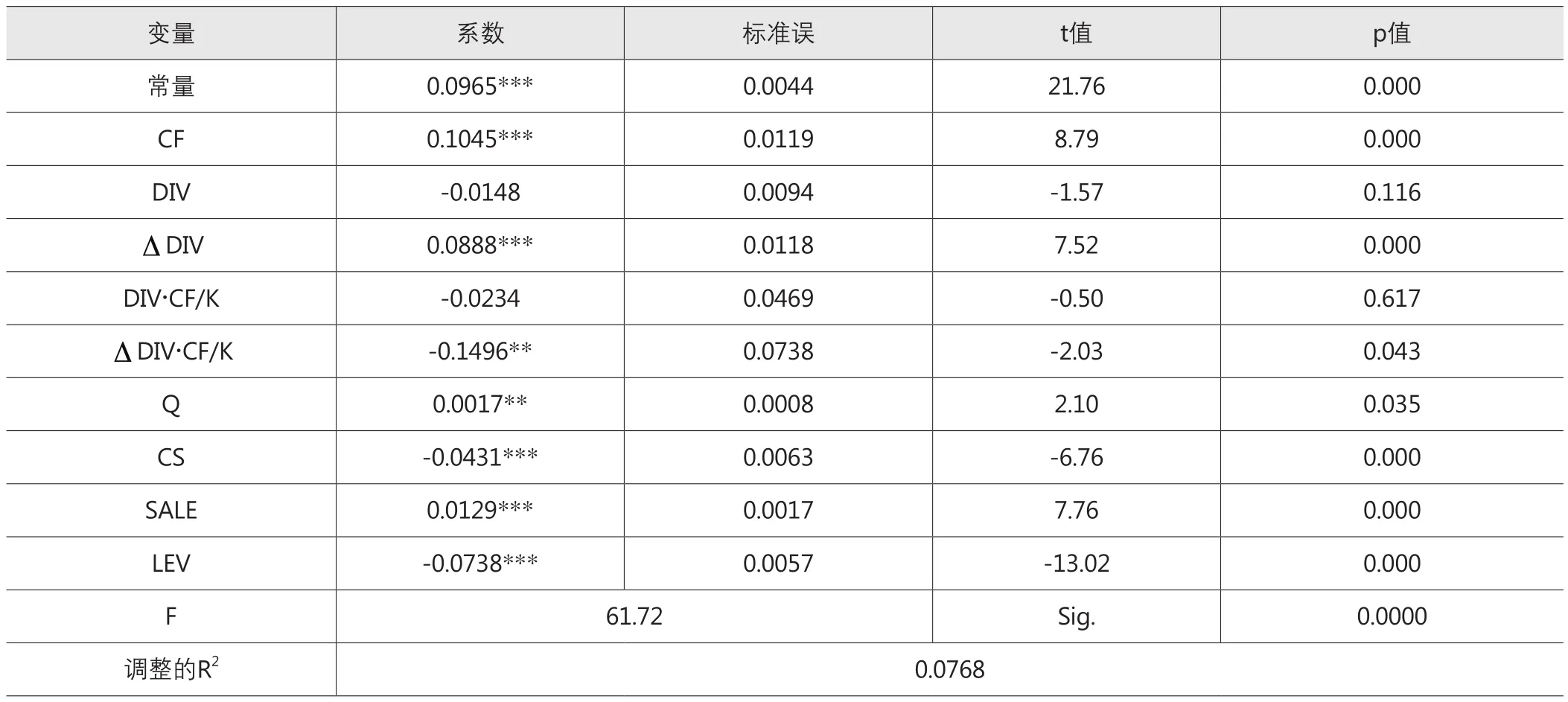

表4 模型2的回歸結(jié)果

(三)回歸分析

表4是模型2的回歸結(jié)果。從回歸結(jié)果可知,內(nèi)部現(xiàn)金流的系數(shù)為0.1045,與投資支出呈正相關(guān),且在1%的水平上顯著,說明樣本企業(yè)存在投資現(xiàn)金流敏感性。每股現(xiàn)金股利與其交互項均與投資支出呈負相關(guān),但不顯著,說明發(fā)放現(xiàn)金股利一定程度上可以緩解投資支出對內(nèi)部現(xiàn)金流的敏感性。

表4中ΔDIV·CF/K的系數(shù)為-0.1496,且在5%的水平上顯著負相關(guān),說明ΔDIV值越小(即現(xiàn)金股利穩(wěn)定性水平越高),越有利于增加投資支出對內(nèi)部現(xiàn)金流的敏感性,即現(xiàn)金股利穩(wěn)定性會增加企業(yè)的投資現(xiàn)金流敏感性,與假設(shè)H1相反,說明在我國特殊的市場環(huán)境下,現(xiàn)金股利的信號作用并沒有發(fā)揮,這可能與我國特殊的市場環(huán)境有關(guān)。近年來,我國的現(xiàn)金股利穩(wěn)定性雖然有了很大的提升,但一些上市公司連續(xù)派現(xiàn)并不是為了向外部市場傳遞公司利好的信息,而只是為了迎合證監(jiān)會,達到再融資的要求,因此,一定程度上也阻礙了現(xiàn)金股利信號作用的發(fā)揮。此外,大量穩(wěn)定的派現(xiàn)也會造成企業(yè)內(nèi)部現(xiàn)金流的短缺,一定程度上可能加劇投資不足,反而增加了投資現(xiàn)金流敏感性。

此外,表4中,F(xiàn)值為61.72,且在1%的水平上顯著,表明模型2的回歸效果顯著,調(diào)整R2的值為0.0768,雖然不高,但也不影響樣本的擬合程度。

五、結(jié)論與啟示

本文從股利政策這一微觀視角出發(fā),基于現(xiàn)金股利代理成本理論以及現(xiàn)金股利信號理論,來研究我國A股上市公司現(xiàn)金股利穩(wěn)定性對企業(yè)投資現(xiàn)金流敏感性的影響,得出如下結(jié)論:雖然現(xiàn)金股利存在一定的治理作用,但現(xiàn)金股利穩(wěn)定性卻強化了投資與內(nèi)部現(xiàn)金流之間的關(guān)系,提高了投資現(xiàn)金流敏感性。在我國當(dāng)前的市場環(huán)境下,大量穩(wěn)定派現(xiàn)或造成企業(yè)內(nèi)部自由現(xiàn)金流的嚴重短缺,再加上股利信號作用的失效,反而加劇了投資對內(nèi)部現(xiàn)金流的敏感性。

雖然國外對于股利政策的研究起步較早,各項研究理論成果也比較成熟,但各國的國情不同,其相關(guān)理論的適用環(huán)境也不相一致。因此要根據(jù)我國當(dāng)前的市場環(huán)境來研究股利政策,探究現(xiàn)金股利穩(wěn)定性對企業(yè)投資現(xiàn)金流敏感性的影響。首先,上市公司應(yīng)該合理發(fā)放現(xiàn)金股利,并維持適度的股利支付水平,避免大量高額派現(xiàn)造成內(nèi)部資金的相對短缺,進而影響企業(yè)的投資行為;其次,完善上市公司現(xiàn)金股利披露機制,提高信息透明度,使投資者通過披露內(nèi)容,更容易識別企業(yè)正常派現(xiàn)或是其他異常派現(xiàn)狀況,從而有利于發(fā)揮股利的信號傳遞功能。最后,要不斷完善再融資政策,將再融資與派現(xiàn)、利潤、融資額以及其他多種因素相掛鉤。因為很多企業(yè)連續(xù)派現(xiàn)只是為了迎合證監(jiān)會達到再融資的要求,造成了企業(yè)現(xiàn)金股利穩(wěn)定性的假象,將再融資與更多因素相掛鉤,可以使利益相關(guān)者能夠多元化識別公司質(zhì)量,提高其決策效率。

[1] Modigliani F, M. H. Miller. The Cost of Capita,Corporation Finance, and the Theory of Investment[J]. The American Economic Review, 1958(48):261-297.

[2] 呂長江, 王克敏. 上市公司股利政策的實證分析[J].經(jīng)濟研究, 1999(12).

[3] La Porta, R., Lopez-de-Silanes, F., Shleifer, A., and Vishny, R.2000a. Agency Problems and Dividend Policies around the World[J]. Journal of Finance, 2000(55):1-33.

[4] 陳友邦, 曹艷艷. 現(xiàn)金股利對非效率投資——自由現(xiàn)金流敏感性影響的實證研究[D]. 東北財經(jīng)大學(xué), 2012.

[5] 王茂林, 何玉潤, 林慧婷. 管理層權(quán)力、現(xiàn)金股利與企業(yè)投資效率[J]. 南開管理評論, 2014(02).

[6] 陳艷, 李鑫, 李孟順. 現(xiàn)金股利迎合、再融資需求與企業(yè)投資——投資效率視角下的半強制分紅政策有效性研究[J].會計研究, 2015(11).

[7] 李鑫. 股利政策、自由現(xiàn)金流與企業(yè)過度投資——基于中國上市公司的實證研究[J].經(jīng)濟與管理研究,2007(10).

[8] 呂長江, 周縣華. 公司治理結(jié)構(gòu)與股利分配動機[J]. 南開管理評論, 2005(8).

[9] 肖珉. 現(xiàn)金股利、內(nèi)部現(xiàn)金流與投資效率[J].金融研究,2010(10).

[10] Palani-Rajan KadaPakkam, P C Kuma, Leigh A Riddick.The Impact of Cash Flows and Firm Size on Investment: The International Evidence [J]. Journal of Banking and Finance, 1988.92(22):293-320.

[11] Vogt, S C. The Cash Flow/Investment Relationship:Evidence from US Manufacturing Firms[J]. Financial Management,1994(2):3-20.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年18期)2019-11-25 01:41:50

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52