生態(tài)補償視角下礦業(yè)權(quán)評估問題研究

2016-06-22 02:33:46胡威胡川

中國資產(chǎn)評估 2016年8期

胡威 胡川

礦山企業(yè)的開采一般會對生態(tài)環(huán)境造成影響,因此將生態(tài)補償價值和礦業(yè)權(quán)評估問題聯(lián)系起來,有利于評估更加客觀真實的礦業(yè)權(quán)價值,有利于推動礦區(qū)生態(tài)環(huán)境補償和建設(shè)。作者構(gòu)建了生態(tài)補償視角下的礦業(yè)權(quán)評估模型,對傳統(tǒng)的礦業(yè)權(quán)價值評估模型進行了修改和調(diào)整,同時對礦區(qū)的生態(tài)補償價值模型也進行了相應(yīng)的修正,使得評估結(jié)果更加客觀,更加符合我國生態(tài)文明建設(shè)大背景下的發(fā)展戰(zhàn)略。

一、引言

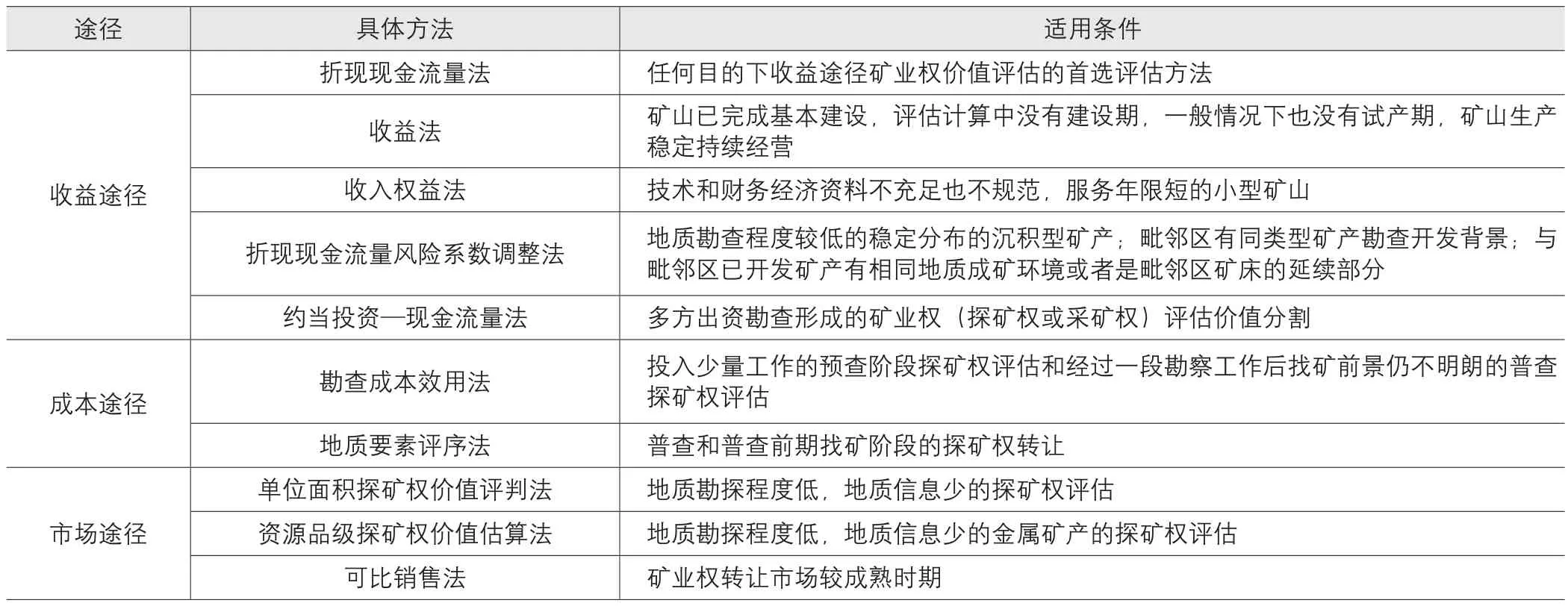

無論國際還是國內(nèi),對于采礦權(quán)的評估方法研究都是三個途徑:成本途徑、市場途徑和收益途徑。目前國內(nèi)學(xué)術(shù)界對于采礦權(quán)的評估研究基本都是基于收益途徑,研究主要集中于折現(xiàn)率的確定和收益法的理論創(chuàng)新上。針對于采礦權(quán)其他方面的研究較少,這也是由于目前國內(nèi)采礦權(quán)交易市場發(fā)展不完善,以及礦業(yè)權(quán)評估理論研究不夠深入造成的。

將生態(tài)環(huán)境與礦業(yè)權(quán)評估結(jié)合一起的理論依據(jù)在于,任何一個礦業(yè)權(quán)的投資項目都不可能脫離經(jīng)濟社會和生態(tài)環(huán)境而獨立存在。采礦項目會對經(jīng)濟社會產(chǎn)生影響,所以,整個項目的經(jīng)濟效益應(yīng)該由兩部分組成:企業(yè)自身的經(jīng)濟效益和企業(yè)對外部造成的外部效益。國內(nèi)關(guān)于生態(tài)補償視角下礦業(yè)權(quán)價值的研究起步較晚,并且更多的是關(guān)于礦業(yè)權(quán)轉(zhuǎn)讓過程中是否應(yīng)該考慮環(huán)境成本問題的研究。楊維新(2006)就首先提到了我國需要對礦業(yè)權(quán)運作過程中的環(huán)境權(quán)益保障制度進行研究,但是該作并未就具體的實際操作給出相關(guān)的指導(dǎo)。崔彬(2008)提出礦產(chǎn)資源的價值是由三個部分組成:地質(zhì)勘察勞動消耗、礦山地租和環(huán)境破環(huán)的補償價值,同時也提出目前國內(nèi)的三個評估途徑和方法中都存在著忽視或弱化環(huán)境成本帶來的價值補償問題。劉勛濤(2010)指出礦山生產(chǎn)中給社會及市場帶來的各類污染物必然會造成負(fù)的外部效應(yīng),應(yīng)該從總效應(yīng)中予以扣除該部分的支出;同時也提到只有將環(huán)境評估加入到礦業(yè)權(quán)價值評估的體系中,才能夠使得礦山環(huán)境污染問題的責(zé)、權(quán)、利明晰,才能更有利地推動整個礦業(yè)產(chǎn)權(quán)交易市場的發(fā)展。

二、生態(tài)補償視角下礦業(yè)權(quán)評估方法

(一)礦業(yè)權(quán)評估方法

根據(jù)中國礦業(yè)權(quán)評估準(zhǔn)則(2011)版的解釋,礦業(yè)權(quán)包括探礦權(quán)和采礦權(quán)。探礦權(quán)指的是在依法取得的勘探許可證規(guī)定的范圍內(nèi)進行礦產(chǎn)資源勘察的權(quán)利。采礦權(quán)指的是在依法取得的采礦許可證規(guī)定的范圍內(nèi)進行礦產(chǎn)資源開采和獲得其開采的礦產(chǎn)品的權(quán)利。一般來說,礦業(yè)權(quán)的具體內(nèi)容主要有礦山建設(shè)權(quán)、地質(zhì)普查勘探權(quán)、開采權(quán)和礦產(chǎn)品經(jīng)營生產(chǎn)權(quán)等。

表1 礦業(yè)權(quán)評估方法表

所謂礦業(yè)權(quán)評估,是指根據(jù)規(guī)定的方法以及程序來對礦業(yè)權(quán)的價值進行評估和估算的行為,具有估價咨詢的性質(zhì)特點。礦業(yè)權(quán)評估是礦業(yè)權(quán)市場的重要組成部分,其評估對象包括探礦權(quán)評估和采礦權(quán)評估。

礦業(yè)權(quán)是一種無形資產(chǎn),它具備無形資產(chǎn)應(yīng)有的可轉(zhuǎn)讓性和無實體性的特征,同時礦業(yè)權(quán)也是一種特許經(jīng)營權(quán),礦業(yè)權(quán)人可以憑借該權(quán)利從礦業(yè)的開采經(jīng)營中分享收益。

對于礦業(yè)權(quán)的評估,根據(jù)不同的特點與實際情況,有多種方法可供選擇。總的來說,對于礦業(yè)權(quán)的評估,可以通過收益途徑、成本途徑和市場途徑來進行。具體方法見表1。

目前,在實際操作過程中,通常運用收益途徑評估礦業(yè)權(quán)價值,并且折現(xiàn)現(xiàn)金流量法是最常使用的方法之一。但是,針對礦業(yè)權(quán)投資周期長且經(jīng)營靈活等特點,很多學(xué)者提出了用期權(quán)定價模型代替折現(xiàn)現(xiàn)金流量模型對礦業(yè)權(quán)價值進行評估。

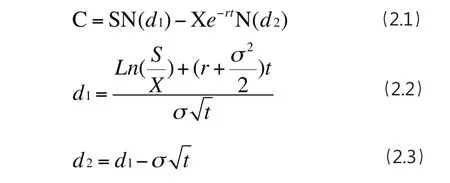

本文選用實物期權(quán)法替代折現(xiàn)現(xiàn)金流量模型進行生態(tài)補償下的礦業(yè)權(quán)評估。期權(quán)定價模型(Black-Scholes-Merton Option Pricing Model)是由布萊克與斯科爾斯在20世紀(jì)70年代提出的,也稱為“B-S模型”。該模型認(rèn)為,只有股價的當(dāng)前值與未來的預(yù)測有關(guān);變量過去的歷史與演變方式與未來的預(yù)測不相關(guān)。模型表明,期權(quán)價格的決定很復(fù)雜,合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。

使用期權(quán)定價模型進行礦業(yè)權(quán)評估中,可以將影響礦業(yè)權(quán)價值的不確定因素進行簡化,把最主要的不確定因素設(shè)定為唯一的影響因子,并同時將礦業(yè)權(quán)看做一個美式看漲期權(quán),那么具體的表達(dá)式見公式(2.1),(2.2),(2.3):

式中:C—礦業(yè)權(quán)的價值;S—礦權(quán)地未來現(xiàn)金流入的現(xiàn)值;X—勘探或開采礦權(quán)地的總成本現(xiàn)值;r—五年期定期存款利率;t—礦業(yè)權(quán)的服務(wù)年限;σ—標(biāo)的礦產(chǎn)資源的價格波動率;N(d)—標(biāo)準(zhǔn)正態(tài)分布中離差小于d的概率。

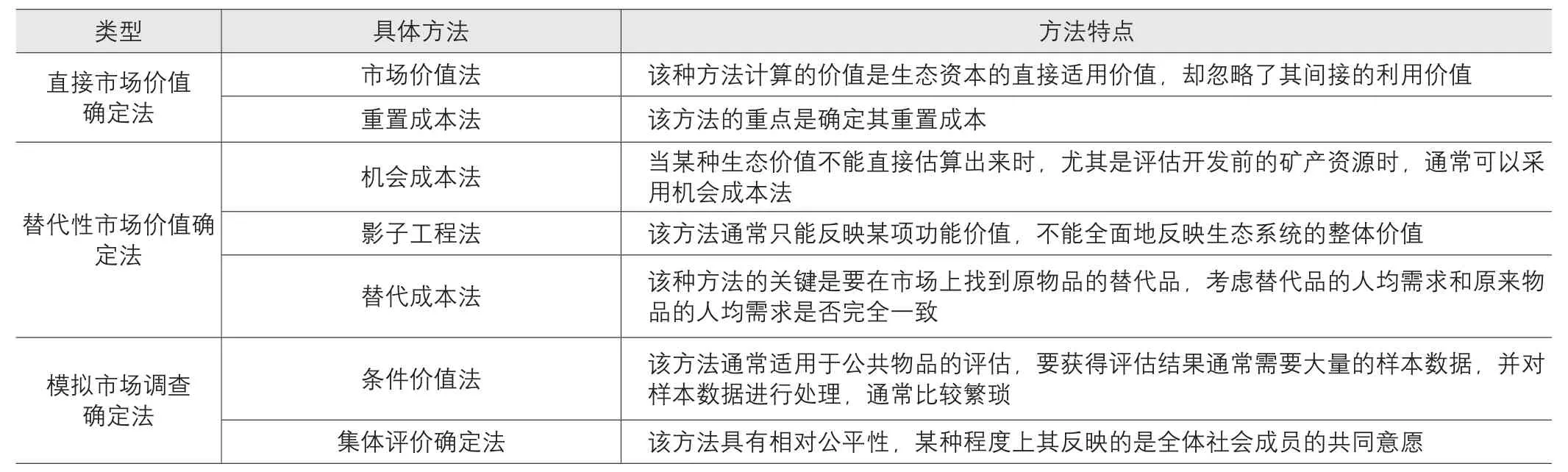

(二)生態(tài)補償價值評估方法

生態(tài)環(huán)境補償?shù)膶嵸|(zhì)是人類在利用生態(tài)環(huán)境資源的過程中,應(yīng)該支付的成本。生態(tài)環(huán)境補償?shù)膶崿F(xiàn)需要政府制定對應(yīng)的法律法規(guī)對生態(tài)環(huán)境造成破壞的礦山企業(yè)收取補償費,同時采取相關(guān)的鼓勵性政策對生態(tài)環(huán)境進行養(yǎng)護修復(fù)等活動的礦山企業(yè)給予相應(yīng)的補助。

表2 生態(tài)環(huán)境補償價值評估方法表

通常情況下,礦業(yè)權(quán)人獲取礦業(yè)權(quán)這項無形資產(chǎn),是為了進行礦產(chǎn)資源的生產(chǎn)與經(jīng)營,在生產(chǎn)經(jīng)營過程中,不可避免地會帶來生態(tài)破壞和環(huán)境污染。然而,在大多數(shù)情況下,對于礦業(yè)權(quán)的評估在實踐中通常忽略了礦業(yè)權(quán)本身所帶來的外部效應(yīng)。本文認(rèn)為,在衡量礦業(yè)權(quán)價值時,應(yīng)當(dāng)考慮礦業(yè)權(quán)使用所帶來的外部效應(yīng)。

目前,我國學(xué)術(shù)界主要存在兩種思路來體現(xiàn)外部效應(yīng),第一種思路為成本效應(yīng)思路,即將礦業(yè)權(quán)的環(huán)境污染等負(fù)效應(yīng)轉(zhuǎn)換為企業(yè)的環(huán)境成本,在評估礦業(yè)權(quán)價值時予以扣除該項成本,然而,該種觀點的實質(zhì)是成本法的體現(xiàn),用成本觀點評估礦業(yè)權(quán)可能會導(dǎo)致礦業(yè)權(quán)價值的低估;第二種思路為環(huán)境補償思路,該思路通常運用于礦產(chǎn)資源評估中,即認(rèn)為在評估礦產(chǎn)資源價值時,還應(yīng)當(dāng)考慮使用礦產(chǎn)資源造成環(huán)境污染的補償價值。本文基于環(huán)境補償理論,將環(huán)境補償理論運用于礦業(yè)權(quán)價值評估中進行新的探索。

生態(tài)環(huán)境補償價值的評估方法有很多,一般情況下,最具代表性的方法大致可以分為三大類:直接市場價值確定法,替代性市場價值確定法和模擬市場調(diào)查確定法,具體見表2。

三、生態(tài)補償視角下礦業(yè)權(quán)評估模型的建立與改進

(一)模型的基本假設(shè)及建立

據(jù)前文的方法介紹,引入基于生態(tài)補償視角下的礦業(yè)權(quán)評估模型,本模型是建立在如下兩個假設(shè)基礎(chǔ)上的:

假設(shè)一:礦產(chǎn)資源的開發(fā)會帶來生態(tài)環(huán)境的損失,生態(tài)環(huán)境損失造成的負(fù)的外部效應(yīng)由礦業(yè)權(quán)人承擔(dān);

假設(shè)二:生態(tài)環(huán)境損失的計量由土地、林區(qū)、草地和水等四種生態(tài)資源的直接經(jīng)濟損失、服務(wù)系統(tǒng)價值損失和恢復(fù)成本構(gòu)成。

根據(jù)上述假設(shè),生態(tài)補償視角下的礦業(yè)權(quán)價值評估模型初步建立如下:

式中,V為包含生態(tài)補償?shù)牡V業(yè)權(quán)價值,W為傳統(tǒng)的礦業(yè)權(quán)價值,E為生態(tài)補償價值。

其中礦業(yè)權(quán)價值采用實物期權(quán)法評估,具體方法見公式(2.1)。而生態(tài)補償價值根據(jù)假設(shè)二,應(yīng)該包括三個補償維度:直接經(jīng)濟損失補償,生態(tài)服務(wù)系統(tǒng)價值補償和最終的恢復(fù)成本。在計量每種損失的時候,要考慮具體的生態(tài)種類進行計量。具體的計量方法如下:

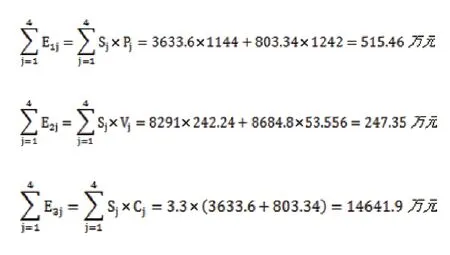

其中,E為生態(tài)補償價值,E1為直接經(jīng)濟價值補償,E2為生態(tài)服務(wù)價值補償,E3為恢復(fù)成本。具體的補償內(nèi)容由具體的環(huán)境類型決定。E1j就表示第j種資源造成的經(jīng)濟價值補償,E2j表示第j種資源造成的生態(tài)服務(wù)價值補償,E3j表示第j種資源所需要的恢復(fù)成本。

直接經(jīng)濟價值補償為:

其中,Sj為第j種資源的損失面積,Pj為第j種資源單位面積的產(chǎn)值。

生態(tài)服務(wù)價值補償為:

其中,Sj為第j種資源的損失面積,Vj為第j種資源單位面積的生態(tài)服務(wù)價值。

恢復(fù)成本為:

其中,Sj為第j種資源的損失面積,Cj為第j種資源單位面積的恢復(fù)成本。

(二)模型存在的問題

雖然根據(jù)礦業(yè)權(quán)和生態(tài)補償?shù)睦碚撘约皟烧叩膬?nèi)在聯(lián)系和影響,可以構(gòu)建出上述的評估模型,但是從模型本身來看,模型存在如下兩大問題。

問題一:模型本身看似將生態(tài)補償價值計入到礦業(yè)權(quán)價值評估模型中,實則是割裂了礦業(yè)權(quán)和礦區(qū)周邊生態(tài)環(huán)境的聯(lián)系。模型首先分別計算出了礦業(yè)權(quán)價值和生態(tài)補償?shù)膬r值,然后通過簡單的加和關(guān)系得到最終的生態(tài)補償視角下的礦業(yè)權(quán)價值,這種方法實質(zhì)上忽視了礦產(chǎn)資源的開采是產(chǎn)生生態(tài)環(huán)境補償?shù)脑颍约暗V產(chǎn)資源的開采情況決定了具體生態(tài)破環(huán)程度和生態(tài)補償價值的內(nèi)在聯(lián)系,畢竟礦產(chǎn)資源的開采帶來的環(huán)境破壞是造成礦區(qū)生態(tài)價值需要進行補償?shù)母驹颉?/p>

問題二:生態(tài)補償價值模型由三個部分組成,分別是具體生態(tài)資源的直接經(jīng)濟價值補償、生態(tài)服務(wù)價值和恢復(fù)成本,這種模型設(shè)定也存在問題。首先第一部分生態(tài)資源的直接經(jīng)濟價值補償?shù)谋举|(zhì)是礦區(qū)生態(tài)資源的一種機會成本,由于礦區(qū)將生態(tài)資源用作開采經(jīng)營礦產(chǎn)資源而放棄了生態(tài)資源的本身用途所造成的損失。本文認(rèn)為生態(tài)資源的直接經(jīng)濟價值補償應(yīng)該包含于礦山企業(yè)獲得礦業(yè)權(quán)所付出的成本當(dāng)中,實質(zhì)上就是一項企業(yè)支出的成本,應(yīng)該計入企業(yè)成本中。其次第二部分生態(tài)資源的生態(tài)服務(wù)價值指的是企業(yè)由于開采經(jīng)營活動造成了環(huán)境破壞,導(dǎo)致礦區(qū)周邊的生態(tài)資源提供的生態(tài)服務(wù)價值的損失,該損失是由礦產(chǎn)企業(yè)本身造成的,所以理論上應(yīng)該由企業(yè)進行補償價值損失。但是本文認(rèn)為企業(yè)在進行復(fù)墾和支付了土地恢復(fù)費用后,就具有了享有生態(tài)服務(wù)價值的權(quán)利,換言之就是企業(yè)的收益在無形之中增加了,增加值就是生態(tài)服務(wù)價值的損失值。最后第三部分的生態(tài)資源的恢復(fù)成本指的是在資源破壞后進行修復(fù)所需要的成本,根據(jù)《礦山地質(zhì)環(huán)境保護規(guī)定》第十七條規(guī)定:開采礦產(chǎn)資源造成的礦山地質(zhì)環(huán)境破壞的,由采礦權(quán)人負(fù)責(zé)治理恢復(fù),治理恢復(fù)費用列入生產(chǎn)成本,該成本是企業(yè)必須支付的一項成本。但是目前國內(nèi)礦產(chǎn)企業(yè)的做法僅僅是簡單地將恢復(fù)費用乘以一個系數(shù)后計入成本,這種處理會使礦業(yè)權(quán)價值偏離實際價值。本文認(rèn)為應(yīng)該將全面的恢復(fù)成本轉(zhuǎn)入到企業(yè)生產(chǎn)成本中后,再來探討礦業(yè)權(quán)的價值。

(三)模型改進

根據(jù)上述模型存在的兩個問題,本文作出了相應(yīng)的修正和改進,使得模型從理論上突出了生態(tài)補償價值和礦業(yè)權(quán)價值的內(nèi)在聯(lián)系,與此同時也對生態(tài)補償價值的三個組成部分作出了相應(yīng)的調(diào)整,并將其計入到礦業(yè)權(quán)評估模型的參數(shù)中,得到本文使用的最終模型。

1. 參數(shù)修正

實物期權(quán)模型計算的核心是確定五個關(guān)鍵的參數(shù)。礦業(yè)權(quán)評估使用的B-S實物期權(quán)模型的五個參數(shù)表示如下:

S表示礦權(quán)地未來收入的現(xiàn)值,即礦山企業(yè)在礦山服務(wù)年限內(nèi)以及當(dāng)前礦產(chǎn)品市場價格內(nèi)可采儲量礦產(chǎn)的銷售收入現(xiàn)值之和;X表示勘探或開采礦權(quán)地的總成本現(xiàn)值。這些成本主要包括固定資產(chǎn)投資、流動資金、礦山資源的開采成本現(xiàn)值和投資期望收益。其中礦山資源的開采成本包括經(jīng)營成本、財務(wù)成本以及各類稅費;r表示五年期定期存款利率;t表示礦業(yè)權(quán)的服務(wù)年限;σ表示標(biāo)的礦產(chǎn)資源的價格波動率。

上述參數(shù)解釋是目前學(xué)術(shù)界使用最多的,本文是基于生態(tài)補償?shù)囊暯窍逻M行的礦業(yè)權(quán)實物期權(quán)價值的評估,因此對于上述參數(shù)有新的修正和解釋。本文修正的參數(shù)主要是關(guān)于S和X的確定范圍,另外三個參數(shù)沒有變化。

S表示生態(tài)補償視角下的礦權(quán)地未來收入現(xiàn)值。由于礦山企業(yè)并未付出成本而無償?shù)南硎芰说V區(qū)生態(tài)資源的服務(wù)價值,所以間接增加了企業(yè)的收入,本文將生態(tài)服務(wù)價值加入到礦權(quán)地未來收入現(xiàn)值中去;X表示生態(tài)補償視角下的勘探或開采礦權(quán)地的總成本現(xiàn)值。由于礦山企業(yè)在生產(chǎn)經(jīng)營過程中造成了生態(tài)資源的破壞,法律規(guī)定企業(yè)應(yīng)該對該資源進行修復(fù)補償,這部分修復(fù)成本應(yīng)該加入到企業(yè)的總成本中去。同時就生態(tài)資源的直接經(jīng)濟損失補償也應(yīng)該加入到礦山企業(yè)的成本中,因為礦山企業(yè)在開采過程中由于開采本身的限制導(dǎo)致礦區(qū)資源無法進行正常的經(jīng)濟生產(chǎn),這部分損失無形中減少了礦山企業(yè)的收入,也應(yīng)該加入到企業(yè)成本中。

2. 改進后模型假設(shè)

假設(shè)一:生態(tài)環(huán)境損失的計量由土地、林區(qū)、草地和水等四種生態(tài)資源的直接經(jīng)濟損失、服務(wù)系統(tǒng)價值損失和恢復(fù)成本構(gòu)成。

假設(shè)二:礦產(chǎn)資源的開采一定會帶來生態(tài)環(huán)境的損失,生態(tài)損失造成的負(fù)的外部效應(yīng)中的直接經(jīng)濟損失和恢復(fù)成本由礦業(yè)權(quán)人承擔(dān)。

假設(shè)三:生態(tài)損失中的生態(tài)服務(wù)系統(tǒng)價值無償為礦業(yè)權(quán)人帶來了收益。

假設(shè)四:生態(tài)補償價值不會影響礦產(chǎn)資源的國際價格波動。

假設(shè)五:標(biāo)的礦業(yè)期權(quán)的波動率可以用該礦產(chǎn)資源的交易價格波動率表示。

3. 改進后的模型

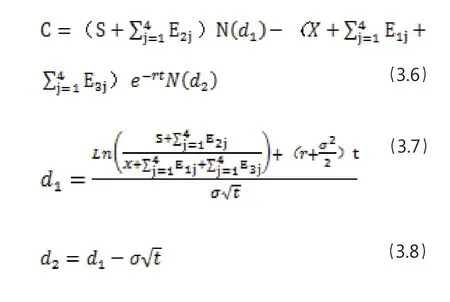

根據(jù)上述關(guān)于模型相關(guān)參數(shù)的修改,并結(jié)合公式(3.1)到公式(3.5),最終得到本文所需要的評估模型:

其中:C—礦業(yè)權(quán)的價值;S—礦權(quán)地未來現(xiàn)金流入的現(xiàn)值;X—勘探或開采礦權(quán)地的總成本現(xiàn)值;r—五年期定期存款利率;t—礦業(yè)權(quán)的服務(wù)年限;σ—標(biāo)的礦產(chǎn)資源的價格波動率;N(d)—標(biāo)準(zhǔn)正態(tài)分布中離差小于d的概率;E1j為j種資源的直接經(jīng)濟價值補償;E2j為j種資源的生態(tài)服務(wù)價值補償;E3j為j種資源的恢復(fù)成本。

四、 案例分析

Y煤礦位于B市西南,礦區(qū)東西(走向)2.9公里,南北(傾向)寬0.9公里,礦區(qū)屬剝蝕、侵蝕作用為主的中高山峽谷地貌形態(tài),地形起伏多變,多峰叢谷地,地表無大的水體,屬缺水地區(qū)。區(qū)內(nèi)居民以從事農(nóng)業(yè)為主。

Y煤礦于2011年12月取得新的采礦權(quán)許可證,生產(chǎn)規(guī)模30萬噸/年,2012年正式投產(chǎn)。礦區(qū)面積為2.6778平方公里。開采方式為地下開采。

根據(jù)煤礦資料和報告內(nèi)容的計算可以得到具體評估參數(shù)如下:

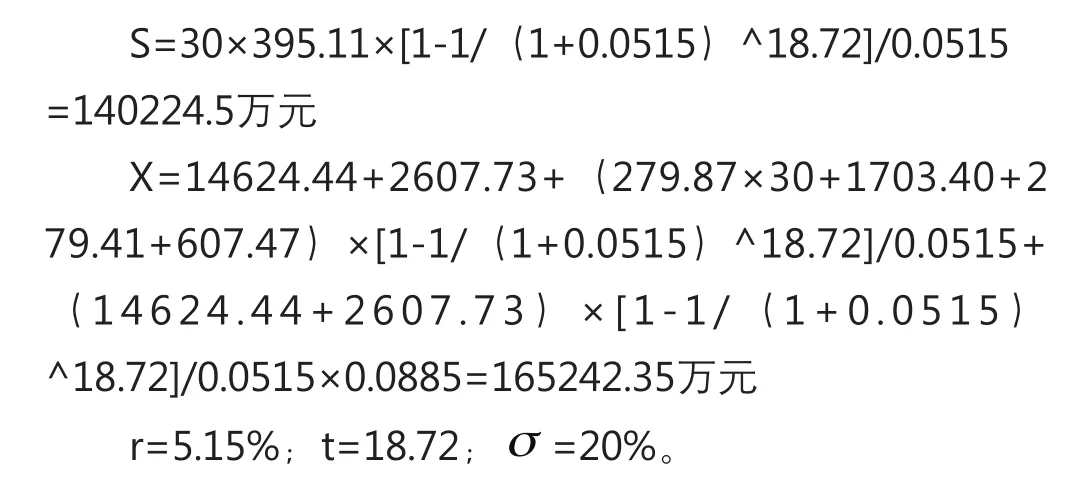

可采儲量:786.11(萬噸);生產(chǎn)規(guī)模:30(萬噸/年);礦石服務(wù)年限:18.72(年);單位原煤不含稅銷售價:395.11(元/噸);單位原煤總成本費用:304.80(元/噸);單位原煤經(jīng)營成本費用:279.87(元/噸);固定資產(chǎn)投資:14624.44(萬元);流動資金:2607.73(萬元);增值稅:1703.40(萬元);銷售稅金及附加:279.41(萬元);所得稅:607.47(萬元);折現(xiàn)率:8.85%(其中無風(fēng)險利率為5.15%,風(fēng)險報酬為3.7%)

(一)傳統(tǒng)模型的價值評估

本文首先按照實物期權(quán)模型進行采礦權(quán)價值的計算,按照模型公式(2.1)、(2.2)和(2.3),需要計算五個參數(shù)的具體數(shù)值。

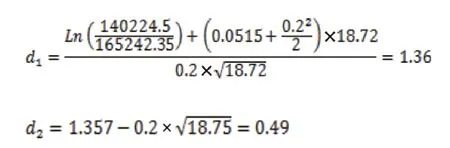

根據(jù)公式(2.3)和公式(2.4)可得:

通過查標(biāo)準(zhǔn)正態(tài)分布表得到:N(d1)=0.9131;N(d2)=0.6879

最終可算出礦業(yè)權(quán)價值為=SN(d1)-Xe-rtN(d2)=84692.7(萬元)

上述價值是未考慮生態(tài)補償因素下計算的傳統(tǒng)的礦業(yè)權(quán)價值。下一步會根據(jù)礦區(qū)的基本情況,估算礦區(qū)的生態(tài)補償價值。

從報告資料可以得到礦區(qū)總占地面積為2.6778平方公里。農(nóng)業(yè)用地面積為2.4224平方公里,折合3633.6畝;草地面積為0.53556平方公里,折合803.34畝。同時恢復(fù)成本計算的首要問題是要解決單位面積資源恢復(fù)成本的確定。國內(nèi)有很多研究資源均能提供該數(shù)據(jù),根據(jù)國內(nèi)研究顯示湖州和紹興等地礦區(qū)土地恢復(fù)成本約為每畝3萬多元,而浙江省政府出臺的政策則規(guī)定礦區(qū)復(fù)墾成本為3.3萬元/畝。因此本文選擇3.3萬元作為單位土地面積的恢復(fù)成本,農(nóng)地和草地的性質(zhì)均為土地,在此不做具體的劃分。

結(jié)合表3和表4給出的計算系數(shù),套用公式(3.3)、(3.4)、(3.5),具體計算如下:

表3 B市生態(tài)資源擁有量及產(chǎn)值

表4 陸地生態(tài)系統(tǒng)服務(wù)價目表(元/公頃·年)

將上述三部分計算結(jié)果進行加和得到最終的生態(tài)補償價值為15404.71萬元。根據(jù)模型公式(3.1)計算出最終的生態(tài)補償視角下的礦業(yè)權(quán)價值,具體過程如下:

(二)改進后的模型評估

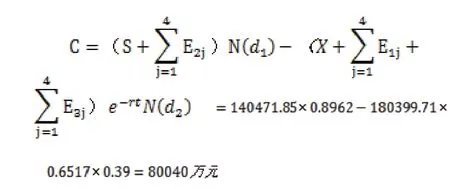

上述過程是按照原始模型計算的結(jié)果,下面將會使用改進后的模型進行新的價值評估。上述參數(shù)中,需要重新計算的是d1和d2。具體計算如下:

查詢正態(tài)分布表得到N(d1)=0.8962;N(d2)=0.6517。套用改進后的模型(3.6):

使用改進后的模型得到生態(tài)補償視角下的礦業(yè)權(quán)價值為80040萬元。

(三)評估結(jié)果評析

對比模型改進前后的結(jié)論,模型改進前的礦業(yè)權(quán)價值為100097.41萬元,模型改進后的礦業(yè)權(quán)價值為80040萬元,相差20057.41萬元。造成這一現(xiàn)象的原因在于改進后的模型增加了礦業(yè)企業(yè)的收入現(xiàn)值,并且同時增加了礦業(yè)企業(yè)的成本現(xiàn)值,但收入增加值部分大大小于成本增加值部分,導(dǎo)致了評估結(jié)果減少了約2億元。

本文認(rèn)為改進后的模型評估結(jié)論更加準(zhǔn)確客觀,主要原因在于礦山企業(yè)的經(jīng)營必然會造成相當(dāng)程度的環(huán)境破環(huán),同時開采的環(huán)境破環(huán)程度也會影響礦山企業(yè)的經(jīng)營狀況。一個礦業(yè)權(quán)項目的效益應(yīng)該是企業(yè)的內(nèi)部效益與外部效益的總和,本文通過企業(yè)外部效益內(nèi)部化的方式,將企業(yè)生態(tài)補償?shù)慕Y(jié)果內(nèi)部化后,生態(tài)服務(wù)價值計入企業(yè)的收入,生態(tài)資源的經(jīng)濟補償和修復(fù)成本計入企業(yè)的成本。將生態(tài)與企業(yè)經(jīng)營聯(lián)系的理論基礎(chǔ)在于:如果開采破壞環(huán)境情況太過惡劣,就會直接導(dǎo)致礦山企業(yè)的生產(chǎn)經(jīng)營效率的降低,從而降低企業(yè)的收入以及提高企業(yè)的治理成本;如果礦山企業(yè)在開采過程中造成的破環(huán)情況一般,并且礦山企業(yè)積極參與治理環(huán)境,雖然會增加礦山企業(yè)環(huán)境治理成本,但是會提高企業(yè)的生產(chǎn)經(jīng)營效率,相當(dāng)于間接提高了企業(yè)的收入。

本文認(rèn)為改進后的模型將生態(tài)補償價值直接加入到了礦業(yè)權(quán)評估模型中,加大了生態(tài)補償和礦業(yè)權(quán)價值的內(nèi)在聯(lián)系,相比于改進前的模型更加合理,更加具有說服力。

五、結(jié)論與討論

本文研究主題是生態(tài)補償視角下的礦業(yè)權(quán)價值研究。首先闡述了當(dāng)前對于礦業(yè)權(quán)價值評估的理論以及方法,通過對比折現(xiàn)現(xiàn)金流量法及實物期權(quán)法在礦業(yè)權(quán)價值評估中的優(yōu)劣,選擇實物期權(quán)法作為評估礦業(yè)權(quán)價值的方法。然后對于生態(tài)補償價值理論及方法進行了梳理,詳細(xì)解釋了生態(tài)補償價值的機制和方法。最后建立并改進了生態(tài)補償視角下的礦業(yè)權(quán)評估模型,并引入Y煤礦采礦權(quán)的案例進行運用,得出該采礦權(quán)價值為80040萬元。

本文依舊存在兩方面的局限:一方面,使用實物期權(quán)法的關(guān)鍵在于波動率的測算,現(xiàn)實情況下,波動率很難直接獲得,如何采用科學(xué)有效的方法快速計算出波動率是后續(xù)可供研究的課題。另一方面,在研究具體的生態(tài)補償價值系統(tǒng)時,理論上應(yīng)當(dāng)用系統(tǒng)整體的角度來研究,而在實際操作中通常是將生態(tài)補償價值系統(tǒng)分割成幾個部分,系統(tǒng)價值等于各部分價值的總和,該等式是否成立還有待進一步的研究與驗證,各部分價值之間是否存在協(xié)同作用也值得更進一步的研究。

[1]《礦業(yè)權(quán)評估指南》修訂小組.礦業(yè)權(quán)評估指南[M].北京:中國大地出版社, 2004.12.

[2] 晁坤. 對采礦權(quán)評估方法的分析與改進[J]. 經(jīng)濟管理,2012(02):22~24.

[3] 丁全利. 礦業(yè)權(quán)評估行業(yè)管理有新規(guī)[N]. 中國國土資源報, 2014.

[4] 范秋芳. 實際運用中礦業(yè)權(quán)評估方法的選擇[J]. 產(chǎn)業(yè)研究, 2011(4):71.

[5] 郭建卿, 等. 中國生態(tài)補償研究綜述[J]. 林業(yè)經(jīng)濟問題,2008(4):371~376.

[6] 郭子雪, 等. 基于模糊實物期權(quán)的礦業(yè)權(quán)價值評估[J].中國科學(xué)管理, 2013(13):276~279.

[7] 劉勛濤, 等. 礦業(yè)權(quán)價值評估應(yīng)考慮外部社會效益[N].中國礦業(yè)報, 2010.

[8] 王世川, 等. 基于收益法與實物期權(quán)的礦業(yè)權(quán)評估比較研究[J]. 會計之友, 2013(10):40~42.

[9] 王永智, 等. 礦業(yè)權(quán)轉(zhuǎn)讓存在問題分析及對策[J]. 甘肅冶金, 2012(8):5~6.

[10] 謝高地, 等. 青藏高原生態(tài)資產(chǎn)的價值評估[J]. 自然資產(chǎn)學(xué)報, 2004, 19(1):55~61.

[11] 徐珊. 礦業(yè)權(quán)收益途徑評估方法折現(xiàn)率研究[J]. 重慶文理學(xué)院學(xué)報, 2010(4):90~92.

[12] 袁昌盛. 考慮安全與環(huán)境影響的煤炭采礦權(quán)評估研究[D]. 西安 : 西安科技大學(xué), 2009.

[13] 張復(fù)明, 等. 礦產(chǎn)開發(fā)的資源生態(tài)環(huán)境補償機制研究[M]. 北京 : 經(jīng)濟科學(xué)出版社,2010, 21~28.

[14] 趙琳.礦山環(huán)境影響評價模型及其在礦業(yè)權(quán)評估中的應(yīng)用[D]. 北京 : 中國地質(zhì)大學(xué), 2007.

猜你喜歡

吉林廣播電視大學(xué)學(xué)報(2021年4期)2022-01-14 02:35:48

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06