建筑施工企業管理會計體系建設研究與思考

2016-06-25 07:31:00孫婷中鐵五局集團第四工程有限公司廣東省韶關市512031

工業經濟論壇 2016年2期

關鍵詞:建筑施工企業

孫婷(中鐵五局集團第四工程有限公司,廣東省韶關市,512031)

?

建筑施工企業管理會計體系建設研究與思考

孫婷

(中鐵五局集團第四工程有限公司,廣東省韶關市,512031)

摘 要:管理會計是財務會計的補充,是為企業管理決策服務的工具。通過對企業內部、行業、產業鏈等信息和數據的收集、整合、分析、處理,從而判斷企業運營狀況,為改進企業運行流程、提高資源分配和使用效率,為管理者高效、準確、數據化的決策提供信息保障,這就是管理會計的作用。本文通過對管理會計體系建設的研究,提出了建設以信息化系統為基礎的管理會計體系,建立相適應的現代企業管理體制,為建筑施工企業持續健康發展提出了值得借鑒的建議。

關鍵詞:建筑施工企業;管理會計本質;創造價值

一、引言

自2014年11月財政部發布《關于全面推進管理會計體系建設的指導意見》之后,《指導意見》作為國內管理會計體系建設的頂層設計,開啟了會計改革與發展的新篇章。2015年12月財政部又發布了關于征求《管理會計基本指引(征求意見稿)》意見的函(財辦會【2015】26號),該《基本指引》標志著國家引導的管理會計轉型將逐步在企業層面落地。以管理會計評價管理成效、提升管理決策水平、創造企業價值,將會成為重要的研究課題。

當前,我國在會計標準建設、會計理論研究和會計實務方面,主要側重于鑒證類會計和記賬類會計(簡稱財務會計),會計數據大部分為收支數據;利用會計數據參與強化管理、經營決策、趨勢預測等方面的作用沒有挖掘,會計數據未對企業創造價值發揮重要作用。《管理會計基本指引(征求意見稿)》明確提出:單位應運用管理會計準確分析和把握價值創造模式,推動財務活動與各業務環節的有機融合。在充分了解和分析宏觀經濟、市場、行業等外部環境基礎上,結合單位內部環境,相應確定管理會計應用重點。在經濟全球化、互聯網+的時代,2016年管理會計將在企業逐步落實,并將日益完善[1]。

二、管理會計創造價值鏈的效應分析

管理會計以企業現在、未來的資金流動方向為主線,以提高投資價值為目標,為企業管理者提供經營管理決策、預測趨勢的科學依據[3]。管理會計可為建筑施工企業改善經營管理、提升價值空間、促進市場擴大發揮一定作用。

1.管理會計的價值

管理會計主要包括戰略型管理會計、價值鏈型管理會計兩類,二者共同之處就是提升企業創造價值的空間。

自1981年英國學者Simmonds提出戰略型管理會計[2]是“用于構建與監督企業發展戰略,對有關企業及其競爭對手的會計數據提供管理與分析”的論斷以來,戰略型管理會計由于迎合了現代企業制度建設的需求,一直在完善和發展中。戰略型管理會計的主要特點:一是從戰略高度針對本企業、市場客戶、競爭對手組成“戰略三角”,在管理會計中實現數據信息的“三位一體”;二是針對企業發展規劃、市場地位、投資預測建立“核心決策支撐”體系,借助管理會計數據,促進本企業價值鏈的延伸、提升與完善。戰略型管理會計關鍵就是需要企業家關注“發展戰略”。

價值鏈型管理會計是以創造、增加企業價值為目標,以投入產出比、預期投資收益等為根本。當前,我國建筑施工企業在激烈的市場競爭中,要生存下去、壯大起來,就必須特別注重“價值鏈”的經營活動。從思想理念、人力配置、經營方法、人才培養等方面圍繞“價值鏈”進行梳理。聯合應用財務會計、管理會計,搜集、存儲、分析、處理、提取與企業管理決策高度相關的信息數據,讓“數據”參與企業家、管理團隊的快速及準確的決策中。整合企業內部信息資源,消除投入產出比劣項,建立有機一體的橫向價值鏈;整合本企業、下游供應商、潛在客戶、老客戶與資金、投資的“數據關系”鏈,建立有機一體的縱向價值鏈。建筑施工企業在建設管理會計制度和實施工程中,利用管理會計特有的技術和方法理性構建橫向與縱向價值鏈,實現價值鏈的有理性、有邏輯、有競爭優勢的組合,創造企業價值的競爭優勢。

2.管理會計具體內涵

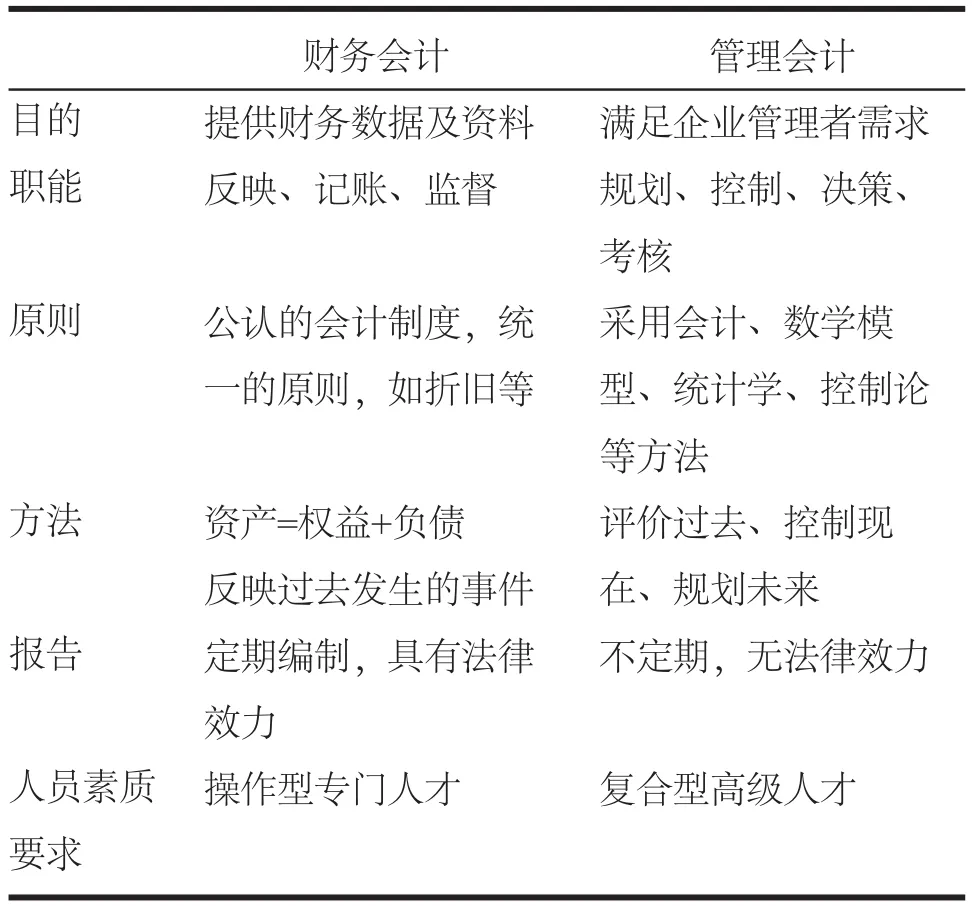

目前企業推行的是財務會計,其與管理會計有著本質的區別,作為建筑施工企業要明確:財務會計要完成企業運營與決算的所有任務,而管理會計體系則要緊密圍繞決策與價值來構建[4]。二者具體區別如表1所示。

表1 財務會計與管理會計區別

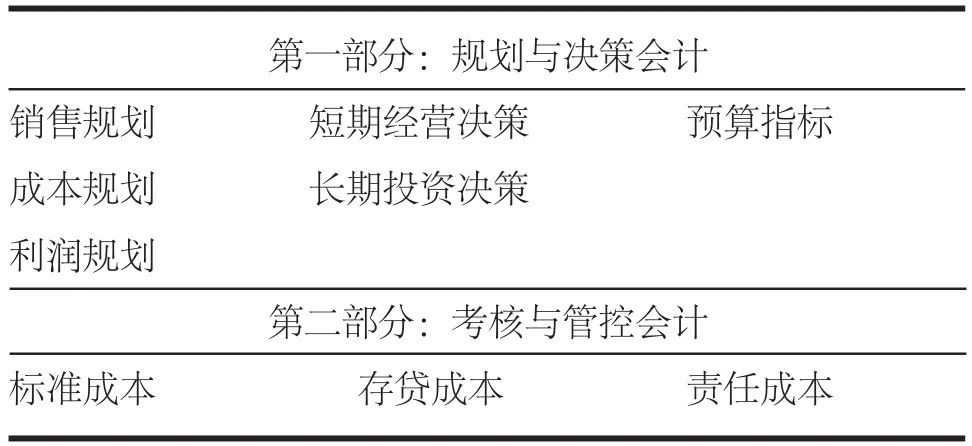

建設管理會計體系是一項工程,要按計劃、分步實施:第一步要研究制定企業發展規劃,將管理會計融入規劃和信息化系統建設中;第二步是建立與完善企業考核、管控等規章制度,要實現管理會計與現代企業制度建設密切協同。具體內涵如表2所示。

表2 管理會計的內涵

對于建筑施工企業來講,在實際工作中,梳理物流與調度、現場與作業、客戶與市場的關系,推進業務以“財務數據表達”,推進業務進程與管理決策的“無縫”銜接,從而實時地把握企業、客戶、市場關系的最佳資源配置,這是一個具有重要意義的課題。

當前,我國建筑施工企業的管理會計理念和工作基礎較為薄弱,如何在推進管理會計發展時期,實現企業從戰略規劃、具體業務工作與決策支撐的有效網絡連接,值得深入研究。

3.管理會計發展趨勢

管理會計正在完善和發展中,其趨勢有:一是從產品盈利能力、渠道擴展到客戶盈利能力系統分;二是在企業績效管理(EPM,Enterprise Performance Management)中延伸,推進管理層與價值鏈的對接;三是向預測會計轉變;四是要植入EPM方法(信息化系統)的商業分析;五要實現信息化和數據分級共享,當作業務來管理;六是完善成本管理技巧和能力等。

管理會計是為管理決策服務,本質上是為企業持續健康發展保駕護航的,最終是為管理者高品質決策、創造企業價值服務的工具。

三、建筑施工企業管理會計的建設方法

建筑施工企業管理會計建設要分步實施。

首先,推進在建施工項目的管理會計進程。建筑施工企業由眾多的工程項目單元組成,工程項目運行是否安全、有序是企業管理水平的體現,直接關系企業的命運。在管理會計制度建設上,要通過加強項目管理,以項目合同為目標,以確保工程質量為前提,進行項目成本控制,確定物流順序,實時核算投資與收益,推進信息化系統與施工業務的深度融合,才能最終達到提高企業價值的目標,為企業獲得信譽及更為廣闊的發展空間。

其次,針對未來施工項目的管理,要做好可行性研究,突出環境影響、社會效益和經濟效益的分析和評價,工程抗風險能力等的結論,在管理會計中建立量化的指標體系,為投資決策提供透明、實時、科學的依據。在銀行貸款與還款、合作者簽約、工程設計、建設進程等提供基礎資料及數據分析,量化的數據是管理會計的關鍵。

再次,在管理會計中要推行建筑規模與限額設計一體化系統。限額設計就是要按照批準的設計可行性報告、擴初設計和投資估算控制等設計總概算,同時設定審定的投資額、工程量分解表、工程流程圖等組合聯動數據結構,根據審定的額度進行方案研究與篩選,以保證總投資不被突破。限額設計控制工程投資有縱向和橫向兩條線控制:縱向控制是按照工程及限額設計過程從前往后依次進行控制;橫向控制是對內部專業及設計人員進行考核,實行獎懲,進而保證設計質量的一種方法。管理會計在這方面作用很大,不僅可改善管理、優化結構、提高設計水平,還是保證投入產出比達到合理值的最佳方法。

最后,管理會計中,緊密聯系新型材料、新型結構件及新型零部件跟蹤數據庫。科學技術發展日新月異,在企業信息化系統中時刻關注新型復合建筑材料、零部件等在施工及設計中的運用,一是可直接降低工程的投資;二是可保證工程擁有較高的質量;三可降低日后建筑整體維護費用。這些都是企業創造價值的關鍵部分。

四、管理會計需要科學計量價值

在財務會計中,類似客戶資源(市場開發)、數據庫、知識產權等資產并沒有作為資產教學計量,其實新技術、新方法研發對建筑施工企業很重要。企業內部針對研發等機構的獎懲有成熟的做法,但目前還沒看到作為資產計量方面的研究。本文對涉及建筑施工企業有關分支機構的評價指標做了初步分析。

市場開發分支機構每年都會完成規定的工程任務額,工程實施后所產生的利潤,一般會有約定的部分可以歸屬為該開發機構。這對企業來說,相當于這個開發機構每年都在為企業創造一定的收益。因此在管理會計核算中,市場開發機構可以作為一項客戶資源類的資產計量。

筆者建議采用收益法進行評估,具體為:設該機構的資產價值為V,設該機構年度平均的經營任務額度為A,設開發機構所創造的凈利潤部分的系數(一般按照任務額度的1~1.5%計取,具體看公司在市場開發方面的政策)為μ,設企業的年平均凈資產收益率為R,則有:

如某建筑施工企業的市場開發機構年平均獲得的任務額為1.8億元,該企業的年平均凈資產收益率為6%,代入上述公式可知:

從上式可以看到,提高該經營開發機構資產價值的主要因素為:一是獲得更多的任務份額以提高A值;二是獲得效益更好的任務以提高系數μ;企業年平均凈資產收益率的變化對于市場開發機構的年度計量來說,基本上相當于常數。

在這個公式里,企業的凈資產收益率降低會提高市場開發機構的資產評估值。因為收益率的降低意味著企業需要用更多的資產才能實現同樣的收益額,所以對開發機構來說是合理的。

五、建設管理會計制度的建議

1.提高對管理會計的認識

建筑施工企業長期聚焦于成本管理并取得了富有成效的工作成果。成本管理也是管理會計范疇的一個重要模塊。從管理會計的重要性來看,研發部、市場開發部、項目部、工程公司、集團公司、股份公司,基本上是層級越高越需要管理會計來輔助決策。對于體量巨大、業務多元的央企,管理會計體系建設以及發揮高效作用尤為重要。

2.對標先進企業,推進管理會計體系建設

在管理會計實踐方面,有諸多先行的優秀企業。但對于建筑施工工程公司,能夠直接對標的具體企業并不多。通過對多個優秀企業的管理會計實踐分析,可以總結出以下幾條規律:

(1)戰略層面的認同。管理層對管理會計的理解和認識要到位,是實施的堅定支持者,這一點必不可少。

(2)信息化系統的支持。管理會計的精髓在于實時抽取管理狀態的數據信息加以分析,提出改進措施、調整或修訂,減少企業損失,增加企業價值。要落實“企業管理以財務管理為中心,財務管理以資金、投資收益管理為中心”,信息化系統必須跟上。

(3)公司價值的呈現。管理會計是對管理效果的數據化,通過數據收集和分析判斷業務的運行狀況。30年前,企業80%的業務價值都能夠體現在財報上;但現在只有20%的公司價值可以在財報上看到,其他80%的價值都在人力資本、技術優勢、知識產權等資產上,計量這些資產的價值是管理會計工作開展的重要內容。

(4)人力資源的支撐。管理會計體系建設對人力資源、人員素質提出了更高的要求。隨著財務與業務融合的推進和實施,財務人員要深刻理解具體業務的實際運轉,而業務人員也要學會運用“會計語言”,管理會計迫切需要復合型人才。

3.打破部門壁壘,有效實現財務業務融合

推進管理會計制度,最重要的是要打破部門壁壘,實現真正的經營數據真實可靠、實時化、口徑統一化。

例如德國漢高公司在建設管理會計上:將大部分財務分析、業務控制職能等整合在全球公司的財務部門下,即整合在集團CFO之下,而并非整合在每個事業部下。通過整合,一是可以確保財務特別是管理會計具有最大的獨立性;二是具有更大的協同效應,之前每個業務部門都有各自的會計體系,統一在CFO下,各個部門能用統一的管理會計體系下實現監控、分析和指揮運營。在這方面,很多央企的建筑施工企業有財務主管委派制,這對于管理會計體系建設是有利的。

漢高在管理會計框架上設置了“金字塔”式的三個層級:第一層是實現業務的信息整合,以信息化和報告系統為基礎;第二層是在信息整合之后,實現對于信息的分析;第三層是在分析基礎上,提出對于改進業務的建議和方向。面對“金字塔”,員工在工作當中都要自問,自身所做的工作到底創造了怎樣的價值,調動了全體員工的主動性。

(下文移至p224)

Studying and Thinking of Construction Enterprise Management Accounting System

Ting Sun

(NO.4 Engineering Co.,of China Railway WuJu Croup Corporation, ShaoGuan, GuangDong, 512031, China)

Abstract:Management accounting is the supplement of financial accounting, and it is a tool for enterprise management decision service.In support of through to the enterprise, industry, industry chain and other information and data collection, integration, analysis, processing, thus can judge the business operations.In order to improve the process of enterprise operation,improve resource allocation and efficiency, that really need management accounting.Through the study ,this paper put forward valuable suggestions on building accounting system of the construction enterprises, and the construction of the information system for based management accounting system,this is for continuing development of construction enterprises.

Key words:Construction Enterprise; Management Accounting Essence; Value Creation

中圖分類號:TU711, F275.2

文獻標識碼:A

文章編號:2095-7866 (2016) 02-226-05

DOI:工業經濟論壇 URL: http//www.iereview.com.cn 10.11970/j.issn.2095-7866.2016.02.013

猜你喜歡

科學與財富(2016年29期)2016-12-27 13:11:19

財經界·學術版(2016年22期)2016-12-24 20:58:42

財經界·學術版(2016年22期)2016-12-24 09:04:42

中國經貿(2016年20期)2016-12-20 16:37:32

考試周刊(2016年21期)2016-12-16 12:14:31

商(2016年32期)2016-11-24 14:15:59

商(2016年32期)2016-11-24 14:10:20

人間(2016年27期)2016-11-11 15:47:50

財會學習(2016年19期)2016-11-10 05:03:09

現代經濟信息(2016年19期)2016-10-20 17:45:45