房地產業發展與地方財政收入的聯動效應研究*

2016-06-28 06:04:07陳慶海傅志明

稅收經濟研究 2016年1期

◆陳慶海 ◆傅志明 ◆袁 源

?

房地產業發展與地方財政收入的聯動效應研究*

◆陳慶海◆傅志明◆袁源

內容提要:文章選取福建省2000-2013年間商品房銷售額和地方財政收入的年度數據,剔除資源稅等15項與房地產業發展無關或關系較小的財政收入項目作為模型變量,通過建立VAR模型并進行相關檢驗,對福建省財政收入與商品房銷售額之間的關系進行分析。實證研究結果表明,福建省財政收入與商品房銷售額之間存在協整關系且商品房銷售額是福建省財政收入的單向顯著可信的Granger原因。最后就房產稅改革背景下促進房地產業發展與穩定地方財政收入提出政策建議。

關鍵詞:房地產業;地方財政收入;VAR模型;聯動效應

一、引言

隨著房地產業的不斷發展,尤其是居民房地產持有存量日益增長,使其在國民經濟中的地位不斷上升的同時,也為地方財政培育了一個巨大的潛在新興財源。如何將這一潛在新興財源盡快轉化為現實財政收入,擺脫“土地財政”困境,彌補“營改增”以后地方財政主體稅種缺失問題,是當前地方政府和地方財政急需解決的重要問題。為此,深化房產稅改革顯得尤為重要。房地產稅改革對地方財政收入和房地產業發展的影響研究較多。Antonio Nesticò和Gianluigi De Mare(2014)認為,均衡準則對房地產稅是重要的,納稅人向政府繳納的房地產稅收應與當前的資產市場價值相稱。安體富(2006)認為,我國房地產業稅負高于其他行業稅負,流通環節征稅多,保有環節征稅少,稅率設置不適應房地產業發展。邵一江(2010)通過研究上海市的數據認為地方財政收入與地方房地產之間存在顯著的因果關系。喬坤元(2011)認為房地產價格波動會影響地方財政收入的可持續性。房地產價格變動對財政收入的影響主要通過稅收收入、宏觀經濟產出、預算外收入三條途徑實現。姬顏麗和彭驥鳴(2012)對四個直轄市財政收入與房地產價格的相關性研究認為,土地“招拍掛”出讓制度對商品房銷售額與地方財政收入的關系存在明顯正相關性。

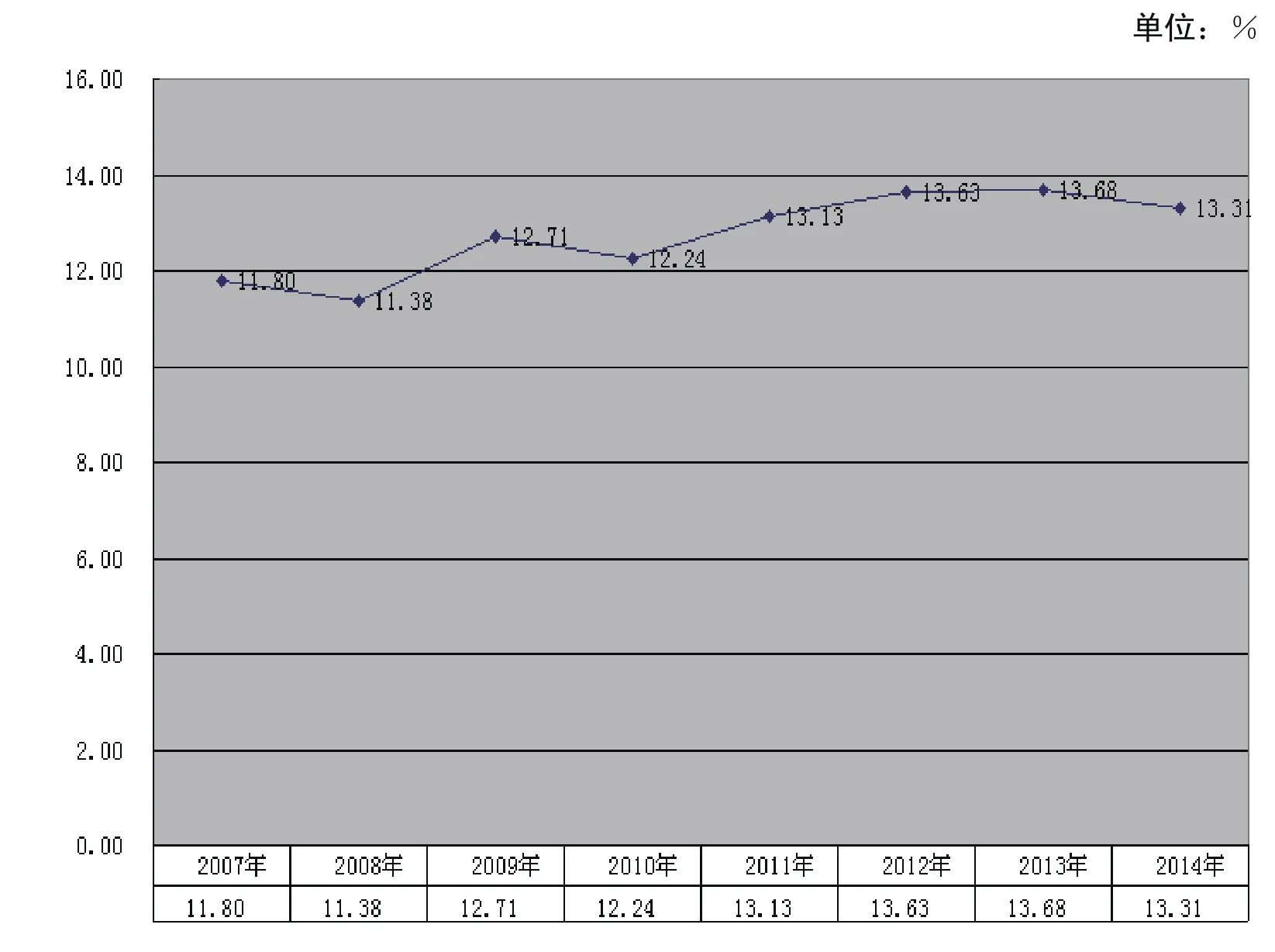

福建省近年來房地產業發展迅速,建筑業、房地產業已成為福建省的支柱產業。圖1數字顯示,福建省建筑業與房地產業產值占地區生產總值的比重2007年為11.80%,2014年上升為13.31%。這表明建筑業、房地產業在福建省的經濟中占有重要地位,且呈現上升趨勢。

房地產業為福建省地方財政收入做出了巨大貢獻。房地產業相關稅收是福建省重要稅源。2011年以來,福建商品房銷售額年增長均在30%以上,2013年增長率甚至高達50.2%,2013年福建省財政收入增長率為19.33%,說明福建省地方財政收入和房地產業發展存在正相關關系。但是福建省房地產業發展與地方財政收入之間到底存在怎樣的關系,房地產稅改革又將對福建省財政收入產生怎樣的影響?本文通過建立VAR模型對篩選后的福建省財政收入與商品房銷售額之間的聯動效應進行分析,并提出房產稅改革背景下的相關政策建議。

圖1 福建省建筑業與房地產業產值合計占地區生產總值比重①數據來自歷年《福建統計年鑒》。

二、實證分析

(一)變量選取和數據說明

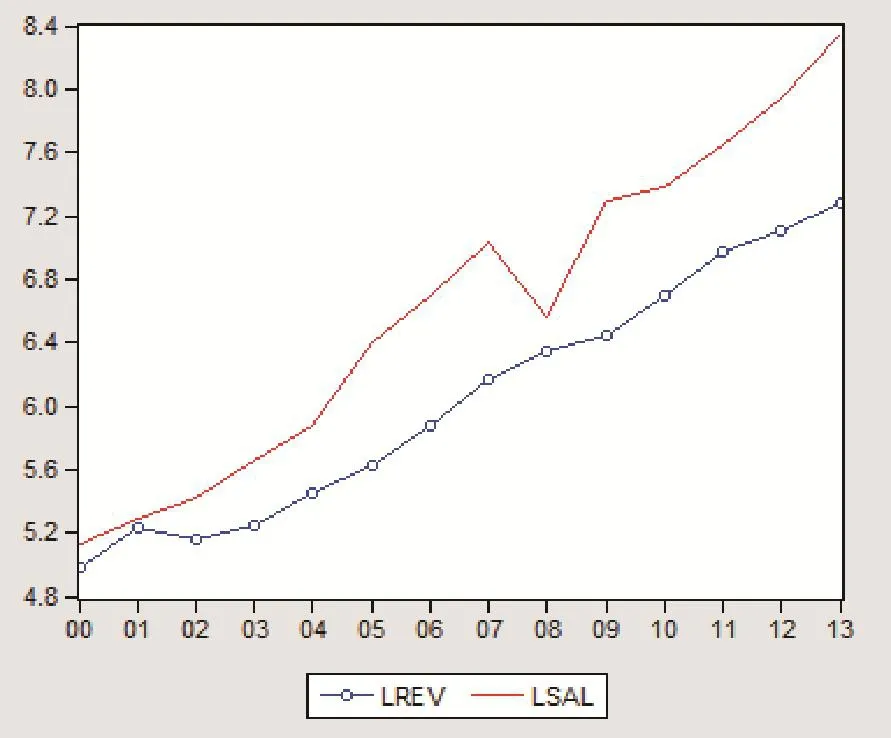

變量數據來自歷年《福建統計年鑒》,本文選取2000-2013年共14年數據作為樣本。福建省地方財政收入包括增值稅、營業稅、其他收入等25項。為了更好地反映福建省地方財政收入和房地產發展的關系,選取房產稅、城鎮土地使用稅、企業所得稅、個人所得稅、營業稅、城市維護建設稅、印花稅、土地增值稅、耕地占用稅、契稅共十項稅收項目組成一個新的變量。篩選后的福建省地方財政收入(REV)之后簡稱地方財政收入,其余15項與房地產發展關系不大的收入項目(如增值稅、資源稅等)不作為模型變量的一部分。反映房地產業發展的常用指標主要有商品房銷售額、商品房銷售面積、本年完成投資額、企業個數、施工面積、竣工面積等,其中商品房銷售額能較好地反映房地產業發展狀況。因此,本文選擇地方財政收入(REV)和商品房銷售額(SAL)這兩個變量作為模型的內生變量。由于對數據進行對數化處理不會影響協整關系,所以先對數據做對數化處理。因此,本文模型中的變量為LREV(對REV取對數)、LSAL(對SAL取對數)。由圖2可知,商品房銷售額雖然在2008年出現震蕩,但LREV和LSAL總體上呈現遞增的趨勢。

圖2 2000-2013年地方財政收入(LREV)和商品房銷售額(LSAL)趨勢

(二)實證分析過程

1.單位根檢驗

為了避免偽回歸,在模型建立前,首先使用ADF檢驗法對序列變量進行平穩性檢驗。該檢驗的原假設為:序列具有單位根,是非平穩的。如果ADF值的絕對值大于10%水平下臨界值的絕對值,則拒絕原假設,認為序列沒有單位根,是平穩的序列。運用Eviews 6.0對LREV(地方財政收入)、和LSAL(商品房銷售額)的單位根檢驗結果見表1。

表1 LREV和LSAL單位根檢驗

由表1可知,時間序列LREV(地方財政收入)和時間序列LSAL(商品房銷售額)ADF檢驗值的絕對值大于10%水平臨界值的絕對值,因而它們都是平穩的時間序列。

2.協整檢驗

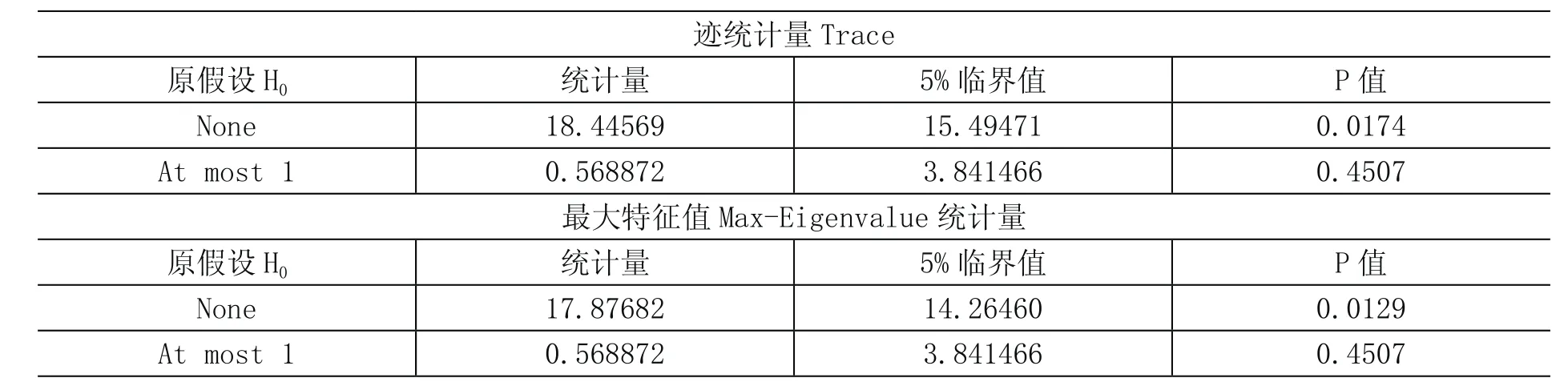

通過協整檢驗可以判別變量之間是否存在長期關系。如果變量之間存在協整關系,說明這幾個變量存在長期關系。這里運用Johansen檢驗法進行協整檢驗。Johansen檢驗結果見表2。

表2 Johansen檢驗結果

跡統計量的檢驗判定:原假設None表示不存在協整關系,該假設下跡統計量為18.44569,大于臨界值15.49471,且P值為0.0174,所以拒絕原假設,認為至少存在一個協整關系;下一個假設At most1表示最多有一個協整關系,該原假設下的跡統計量為0.568872,小于臨界值3.841466,且P值為0.4507,所以接收原假設,可認為至少存在一個協整關系。通過跡統計量檢驗,可認為LREV、LSAL兩個變量之間存在一個協整關系。

同樣,最大特征值的判斷結果與跡統計量的檢驗結果一致,都認為LREV、LSAL兩個變量間存在一個協整關系。

3.建立VAR模型

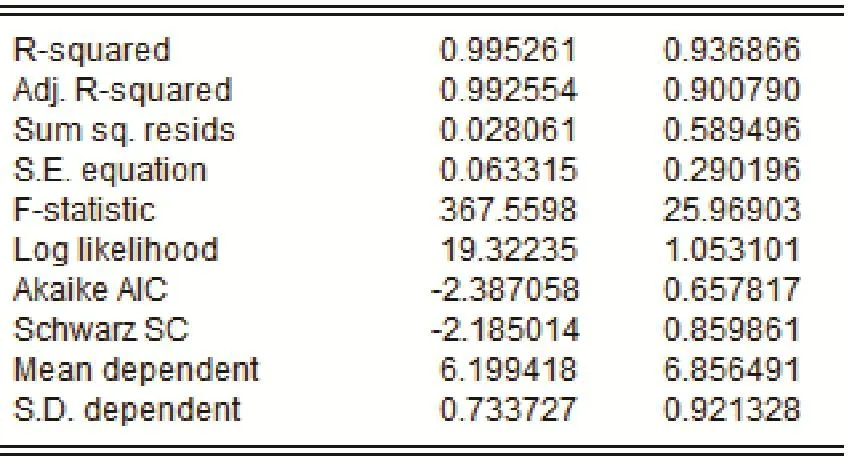

向量自回歸(VAR)模型采用聯立方程組的形式,用內生變量對模型全部變量的滯后期進行回歸,從而分析全部內生變量之間的動態關系。根據以上單根檢驗及Johansen協整檢驗可知,變量LREV 和LSAL均是平穩時間序列,且兩者存在一個協整關系,因此可建立VAR對篩選后福建地方財政收入和商品房銷售額兩者間關系進行分析。模型估計結果見圖3和圖4。

圖3 VAR模型的參數估計結果

圖4 VAR模型的回歸統計量

圖3最右側兩列中的每一列對應于VAR模型中的一個內生變量的方程,小括號內的數值為估計系數的標準差,方括號內的數值為估計系數的t統計量。

依據上述參數估計結果可獲得如下回歸方程式:

其中模型的擬合優度R2=0.9952,調整后的擬合優度Adjusted R2=0.9926,擬合優度較高。

模型結果表示一期滯后的商品房銷售額增加1%將引起地方財政收入增加0.316%;二期滯后的商品房銷售額增加1%將引起地方財政收入增加0.173%。

4.Granger因果檢驗

Grange因果檢驗可以用來檢驗某一個變量的所有滯后項對另一個或幾個變量的當期值是否存在影響,以確定變量間是否存在因果關系。Granger檢驗的原假設為變量x不是變量y的Granger原因,若相關的概率P值大于5%顯著水平,則接受原假設,認為x不能Granger引起變量y;否則拒絕原假設,認為x能Granger引起變量y。Granger檢驗結果見表3。

表3 Granger因果檢驗

從上述檢驗結果可以看出,在5%的顯著性水平下,變量LSAL(商品房銷售額)能Granger引起變量LREV(地方財政收入);但變量LREV不能Granger引起變量LSAL。即變量LSAL和LREV之間存在單向因果關系,LSAL是LREV的Granger原因,反之不成立。

三、結論與建議

1.結論

通過以上分析可以發現,房地產業與地方財政收入存在較強的聯動效應,房地產業的發展狀況會直接影響地方財政收入的增減,相反,地方財政收入的變化也會反作用于地方房地產業的發展。房地產業相關稅收是地方財政收入的重要來源,而地方財政收入的多少又會反過來影響房地產相關公共基礎設施,如道路、水電等的投入水平和公共服務的提供。對其相關稅收所做的改革在影響地方財政收入的同時,必然會影響房地產業的發展。前文實證分析發現,篩選后的福建省財政收入與商品房銷售額之間存在協整關系,即長期關系。由Granger因果關系檢驗可知,商品房銷售額能單向顯著可信地Granger引起篩選后的福建省財政收入。由VAR模型輸出結果可知,一期滯后的商品房銷售額增加1%,將引起篩選后的福建省財政收入增加0.316%;二期滯后的商品房銷售額增加1%,將引起篩選后的福建省財政收入增加0.173%。

由于2000-2013年間,對數化的篩選后福建省財政收入與對數化的福建省財政收入的平均占比為93.67%。因此,有理由認為福建省財政收入與商品房銷售額之間存在協整關系,且商品房銷售額是福建省財政收入的單向顯著可信的Granger原因。一期滯后的商品房銷售額增加1%將引起福建省財政收入增加0.296%;二期滯后的商品房銷售額增加1%將引起福建省財政收入增加0.162%。

2.政策建議

(1)充分認識房地產業健康穩定發展的重要財政意義。首先,房地產業規模日益壯大,是地方政府的重要稅源。但政府應通過適當控制土地供應規模進而控制房地產業發展速度,掌握好房地產供給。其次,房地產業的產業鏈長,房地產業的不斷變化直接影響上游的裝修業、物業管理、家電家具、房屋租賃等行業的發展,還直接影響下游的建筑業、建材業等行業的發展。再次,房地產業影響金融業穩定。由于金融業為房地產企業、建筑企業和房屋購買者提供了主要的資金支持,房地產業的健康穩定有利于金融業的健康穩定。

(2)激發需求,保障房地產業健康穩定發展。隨著房地產業經過十多年的高速發展,機關事業單位住房貨幣化改革紅利釋放完畢,改革需求逐年萎縮。未來房地產業發展主要依靠新增自住需求和投資需求。為此,一方面,政府應用好用活居民住房公積金,防止過多沉淀閑置,充分發揮效益;另一方面,在控制風險的情況下,靈活掌控購房首付比例,激發購房需求。

(3)深挖儲備政策措施,維護地方財政收入穩定增長。房地產業發展與地方財政收入之間存在正相關關系,房地產稅改革將如何影響、怎樣影響房地產業還是個未知數,應提前做好政策準備,應對可能出現的各種風險。包括發展新興產業,培育新興財源,減少財政對房地產業的過度依賴;加強稅收征管,防止偷逃稅,在不改變現行稅制條件下,提高征收率,增加財政收入。

(4)加強房地產稅改革的正面宣傳。改革后的房地產稅的基本職能是為地方政府籌集財政資金,而不是調控房地產市場,更不是打壓房價。改革后的房地產稅收負擔與改革前應該基本一致,而且會規定免征額。對正常的房地產消費需求不會產生太大的影響,對投資性需求會有一定抑制作用,整體上有利于房地產業的健康發展。

(5)繼續做好新型城鎮化工作。新型城鎮化要求從農村來到城市的人口能夠真正成為市民,能夠在城市安定下來。不僅要人口素質城鎮化、社會保障城鎮化,而且居住也要城鎮化,在城市有穩定的居住條件。因此,新型城鎮化必然增加城市住房需求。地方政府應繼續做好新型城鎮化工作,撤銷一些不利于新型城鎮化的政策規定,激發城市房地產增量消費需求。

(6)加快推進不動產統一登記工作。不動產統一登記有利于政府整體上掌握房地產情況,為房地產稅改革奠定基礎。只有在不動產統一登記條件下,房地產稅免征額的規定才能有效執行。對每個納稅人而言,免征額只能享受一次,不能重復享受。這在不動產登記各自為政、分散登記的條件下是無法做到的。

參考文獻:

[1]姬顏麗,彭驥鳴.地方財政收入與房地產價格的相關性研究——以四個直轄市為例[J].稅收經濟研究,2012,(5).

[2]劉分龍,湯浩.地方財政收入、經濟增長與房地產價格關系實證研究[J].產業觀察,2012,(31).

[3]劉平,梁瑜.工業增加值、物價與增值稅的長期聯動效應分析[J].區域金融研究,2012,(2).

[4]程明,李明亮,鮑洪杰.房地產業發展與財政收入的動態關聯性研究[J].建筑經濟,2013,(12).

[5]喬坤元.房地產價格波動對地方政府財政收入影響[J].新疆農墾經濟,2011,(6).

[6]邵一江.上海市財政收入與其房地產價格相關性研究[J].經營管理者,2010,(23).

[7]John M,Clapp. A New Test for Equitable Real Estate Tax Assessment[J].Journal of Real Estate Finance and Economics,1999,(3).

[8]Lisa Evers,Helen Miller,Christoph Spengel. Intellectual Property Box Regimes: Effective Tax Rates and Tax Policy Considerations[J].International Tax and Public Finance,2014,(3).

[9]Donald Bruce,Mohammed Mohsin. Tax Policy and Entrepreneurship:New Time Series Evidence[J].Small Business Economics,2006,(5).

[10]Steven M. Sheffrin,Tracy M. Turner. Taxation and House-Price Uncertainty:Some Empirical Estimates[J].International Tax and Public Finance, 2001.(8).

[11]Antonio Nesticò, Gianluigi De Mare, Marco Galante. The Sustainable Limit of the Real Estate Tax An Urban-Scale Estimation Model[R].Computational Science and Its Applications —ICCSA 2014,2014.

(責任編輯:盛楨)

中圖分類號:F812.424

文獻標識碼:A

文章編號:2095-1280(2016)01-0070-06

*本文系福建省軟科學計劃項目(項目編號:2015R0058)、福建省社科規劃項目(項目編號:2014B089)、福建省社科規劃社科研究基地重大項目(項目編號:2014JDZ047)資助的研究成果。

作者簡介:陳慶海,男,集美大學財經學院教授,經濟學博士;傅志明,男,集美大學財經學院碩士研究生;袁源,女,集美大學財經學院碩士研究生。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

山西財稅(2021年4期)2021-01-30 15:09:55

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

光學精密工程(2016年6期)2016-11-07 09:07:19

中國總會計師(2015年11期)2016-01-12 06:29:58

核科學與工程(2015年4期)2015-09-26 11:59:03