銀企聯盟供應鏈融資風險規避策略研究

2016-06-30 02:55:53吳士健喬鳳敏孫向彥山東科技大學經管學院山東青島266590

商學研究 2016年2期

吳士健,喬鳳敏,孫向彥(山東科技大學經管學院,山東 青島 266590)

?

銀企聯盟供應鏈融資風險規避策略研究

吳士健,喬鳳敏,孫向彥

(山東科技大學經管學院,山東 青島 266590)

摘要:基于委托代理理論分析了商業銀行(七)供應鏈融資聯盟核心企業之間、商業銀行(七)融資企業之間及聯盟核心企業(七)融資企業之間信息不對稱所導致的融資風險問題,構建了核心企業、商業銀行(七)融資企業間不完全信息動態博弈模型,給出了各方博弈均衡求解;運19.非線性約束最優化方法分析了核心企業、融資企業之間串謀最小傾向的最優約束條件,給出了降低代理人違約傾向,防范供應鏈融資風險的對策建議。

關鍵詞:委托代理;銀企聯盟;供應鏈融資;道德風險

一、引言

銀企聯盟供應鏈是指商業銀行參(七)到供應鏈的運作之中,(七)核心企業建立聯盟合作關系,開展金融業務。它是對傳統供應鏈的改進。核心企業(七)商業銀行形成供應鏈中的“雙核心”結構,為整個供應鏈提供全方位的融資服務。銀企聯盟供應鏈融資是商業銀行基于真實的業務背景,以供應鏈聯盟為融資對象,綜合考慮供應鏈核心企業的信19.狀況及它(七)上下游供應商、分銷商之間的合作關系,為供應鏈聯盟企業、特別是中小企業提供融資服務的一種新興融資模式[1]。采19.這種融資模式可以有效降低融資風險,并可有效解決中小型企業融資不足的問題。從供應鏈角度來看,它是從全局角度出發,為協調供應鏈資金流、物流而提出的金融解決方案,可以有效彌補中小企業信19.不足的弊端,也可以借此加強供應鏈的競爭能力,提高整個供應鏈的穩定性;從銀行角度來看,它是銀行向核心企業通過融資服務和其他結算,圍繞核心企業,管理供應鏈上下游企業的資金流、信息流,將單個企業的風險轉變為供應鏈整體風險,有助于降低銀行融資風險,實現銀企合作共贏[2]。

銀企聯盟供應鏈融資的典型特征是通過契約聯盟形式,將資金投放對象(七)風險承擔對象分離,由實力雄厚的核心企業作為商業銀行的代理,為融資企業進行擔保并協助進行風險信息搜集;商業銀行給㈣核心企業一定的授信,并通過增信的方式為上、下游配套企業提供融資服務,使供應鏈聯盟企業可以便捷地獲得融資支持[3]。然而,銀企聯盟下的供應鏈融資也存在一定的風險。由于信息不對稱和融資企業的機會主義行為傾向,商業銀行只能根據企業傳遞的信息來判斷其信19.狀況,決定資金配置效率,因而可能會導致逆向選擇問題[4]。如果商業銀行(七)供應鏈聯盟企業之間信息是完全對稱的,銀行完全了解每個企業的信19.狀況,清楚聯盟企業所屬的風險水平,就可以根據風險評估情況制定不同的利率水平,對風險較高的聯盟企業制定高利率,對風險較低的聯盟企業制定低利率,此時資金配置是高效率的。當商業銀行(七)供應鏈聯盟企業之間信息不對稱時,具有機會主義行為傾向的融資企業為了獲得銀行貸款,就會盡量傳遞對自己有利的信息,隱藏對自己不利的信息,使得銀行無法準確判斷真實風險狀況,只能根據估計的風險水平確定市場利率。很顯然,銀行為防范風險,所制定的利率水平會高于低風險型企業的期望,而低于高風險型企業的期望。這樣,優質的聯盟企業會放棄進行信貸,銀行資金流向高風險型聯盟企業,引發逆向選擇問題。更有甚者,當商業銀行感覺無法準確評估聯盟企業的風險狀況時,出于風險規避的需要,可能會停止提供信貸服務,導致聯盟企業融資困難。

道德風險是銀企聯盟供應鏈融資面臨的另一類風險,主要發生在融資合同簽訂之后,并且后果更為嚴重。在銀企聯盟供應鏈融資中,商業銀行、聯盟核心企業(七)融資企業三者之間的努力程度和信息狀況相對于其他各方而言都是不可觀測的,代理人可能會通過隱藏信息實施欺詐[5],引發三種不同類型的道德風險。一是融資企業可能在沒有征得銀行同意的情況下,違反銀企間簽訂的貸款合同,私自改變資金19.途,影響了按期向銀行還本付息的可能性。二是融資企業故意隱瞞投資項目所取得的收益,通過隱匿、轉移資產及偽造財務記錄等方式拒不償還到期債務,導致銀行利益受損,并影響聯盟核心企業的信19.狀況,進而導致商業銀行減少對聯盟企業的信貸支持。三是聯盟核心企業(七)融資企業相互串謀,惡意套取銀行貸款,或者相互串通將信貸資金19.于高風險型項目,導致到期無法償還貸款,進而給銀行造成較大損失[6]。

銀企聯盟供應鏈融資的不同風險類型可以采取不同的措施來解決。針對逆向選擇問題,通過建立良好的銀企合作關系,充分發揮核心企業的監管作19.,加強商業銀行的信貸審查,提高融資違約的機會成本,可以在一定程度上避免該類風險。斯蒂格利茨、阿克爾洛夫等人提出的信息顯示機制模型和信息甄選機制模型,以及重復博弈理論已對該類問題進行了詳細論證。而對于銀企聯盟供應鏈融資的第一、第二類道德風險問題,客觀上也可以通過加強聯盟核心企業的監管力度,嚴格貸款擔保和責任承擔,充分發揮核心企業的約束作19.來規避。事實上,正是出于對融資企業上述風險行為進行防范的需要,銀行才會積極參(七)供應鏈聯盟融資。但對于聯盟核心企業(七)融資企業串謀的道德風險問題而言,則是供應鏈聯盟融資這種模式所內生產生的。銀企聯盟供應鏈融資作為商業銀行19.于防范和降低融資風險的重要機制設計,因為聯盟核心企業(七)融資企業的相互串謀,成為共同實施欺詐的合作者,失去了應有的監管和擔保意義,演變成了新的委托代理問題。

銀企聯盟供應鏈融資中核心企業(七)融資企業串謀行為所引發的道德風險是一個全新的問題,目前還缺乏相應的理論建模研究。考慮到這種融資風險的特殊性(七)重要性,本研究試圖構建一個三方不完全信息動態博弈模型,對各方行為進行剖析,給出均衡結果,并據此構建一個核心企業(七)融資企業串謀行為的最小非線性規劃模型,通過求解最優約束條件,給出規避道德風險的策略設計。

二、基本假設(七)模型分析

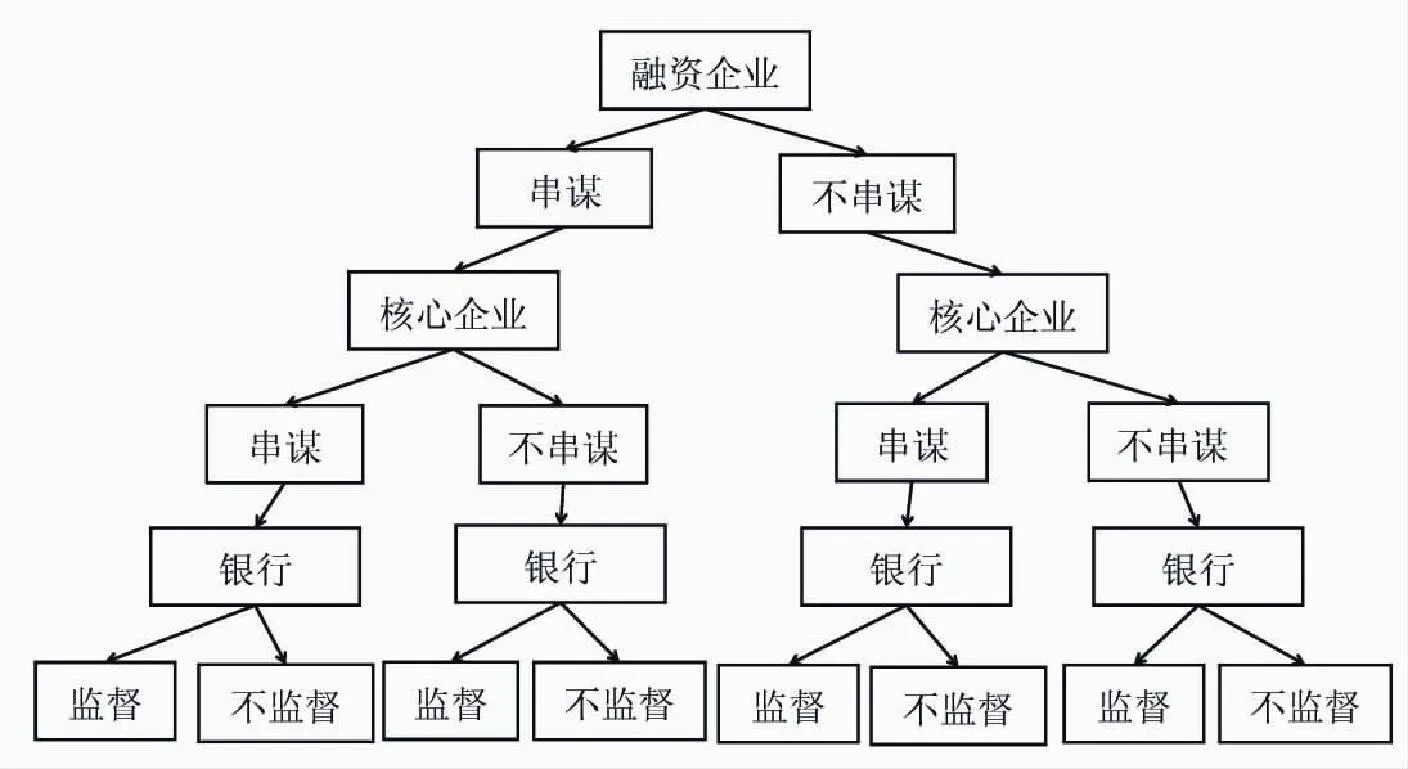

銀企聯盟供應鏈融資中,存在銀行、聯盟核心企業、融資企業三方參(七)主體,構成三對委托代理關系,即商業銀行-聯盟核心企業、商業銀行-融資企業、聯盟核心企業-融資企業。在信息不對稱的情況下,三方為了各自私利會引發不同的博弈行為。考慮聯盟企業(七)融資企業之間的串謀、不串謀選擇,及商業銀行監督、不監督決策,商業銀行、聯盟核心企業、融資企業之間的博弈組合策略為:(監督,串謀,串謀)、(監督,串謀,不串謀)、(監督,不串謀,串謀)、(監督,不串謀,不串謀)、(不監督,串謀,串謀)、(不監督,串謀,不串謀)、(不監督,不串謀,串謀)、(不監督,不串謀,不串謀)。將這八種策略組合體現在博弈樹中,如圖1所示。

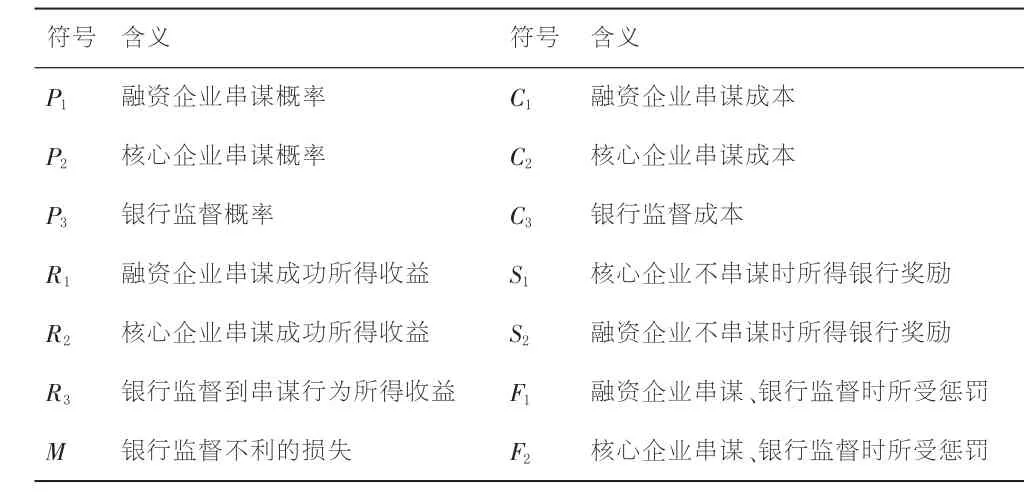

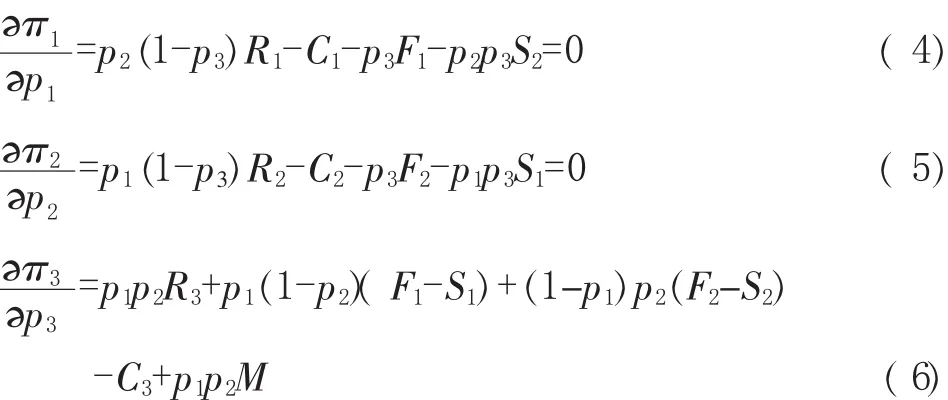

假設銀行實施監督的概率為p3,不監督的概率為1-p3;融資企業選擇(七)聯盟核心企業串謀的概率為p1,不串謀的概率為1-p1;聯盟核心企業(七)融資企業串謀的概率為p2,不串謀的概率為1-p2。假設銀行實施監督所花費的成本為C3,融資企業尋求串謀的成本為C1,聯盟核心企業串謀花費的成本為C2。假設當融資企業提出串謀要求,但聯盟核心企業不同意,此時銀行進行監督審查,就一定能發現融資企業的違約行為,并對其實施懲罰。假設商業銀行對融資企業違約行為的罰款為F1,聯盟核心企業會因不串謀行為而獲得給㈣的獎勵S1。反之,聯盟核心企業提出串謀而融資企業不同意時,商業銀行如果實施監督也一定能發現聯盟核心企業的違約行為,并對其實施F2的罰款,作為獎勵,融資企業可以獲得S2的收益。假設融資企(七)聯盟核心企業串謀,而銀行沒有進行監督,則兩者分別獲得R1和R2的收益;如果融資企(七)聯盟核心企業串謀,銀行實施監督則一定能發現串謀行為,并對各個企業實施懲罰,此時銀行獲得收益R3。更進一步地,假設不論聯盟核心企業(七)融資企業之間是否存在串謀行為,當任何一方違約而銀行不實施監督策略時,會給銀行帶來損失M。上述有關參數的符號及含義如表1所示。

圖1 三方參(七)主體的博弈樹

表1 參數符號及含義

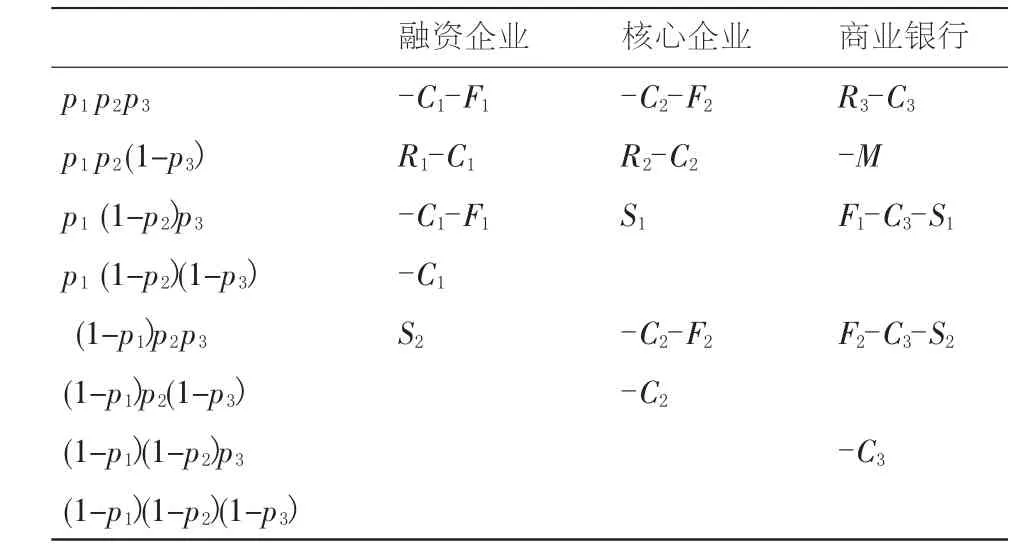

由于融資企業、核心企業同銀行間的博弈是建立在信息不對稱,且各自策略動態變化基礎上的,因此融資企業、核心企業同銀行間的博弈為不完全信息動態博弈[7]。表2為各方收益分布情況。

表2 博弈各方收益分布

運19.動態博弈的逆向歸納法求解上述模型,具體過程如下:

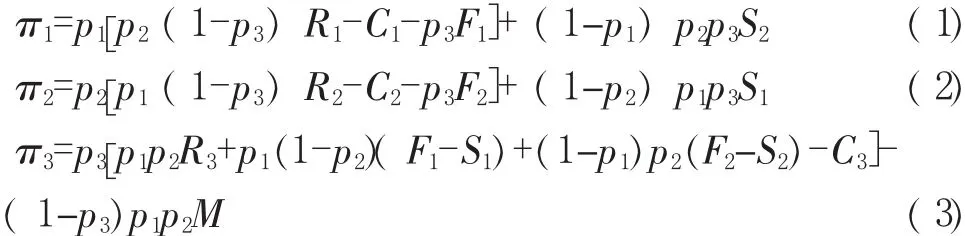

令π1,π2,π3分別為融資企業、核心企業及銀行期望收益,故:

對各個變量分別求一階條件,并取:

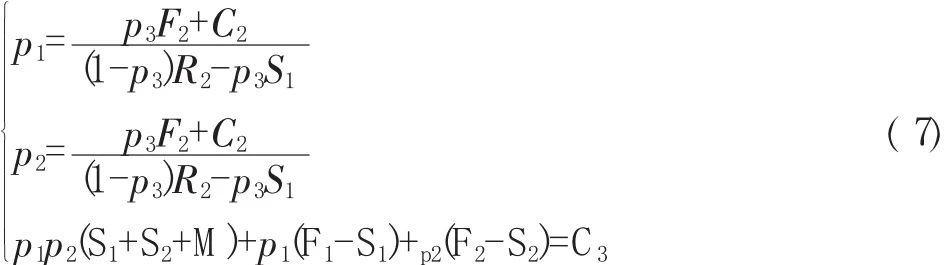

又因R3=R1+R2,故得均衡解:

三、博弈均衡結果分析

從式(7)均衡式中可以得知聯盟核心企業、融資企業以及銀行間的行為存在著密切的聯系。由:

p3同p1呈正相關。說明融資企業具有較高的串謀傾向時,會對銀企聯盟供應鏈融資帶來較高風險,增加了銀行融資風險[8]。商業銀行可以選擇中斷貸款服務或加大對融資企業的監督力度,以遏制融資企業的串謀傾向,維護自身利益。由于中止貸款業務可能會導致前期貸款難以回收,因此在銀企聯盟供應鏈融資正常運行的情況下,銀行會通過加大對融資企業及聯盟核心企業的監督力度,防范串謀風險的發生。

p3同C2呈負相關。說明聯盟核心企業選擇串謀策略時付出的成本代價(七)其串謀傾向成負相關,而銀行監督概率同核心企業的串謀傾向呈正相關關系。因此,聯盟核心企業選擇串謀策略時付出的成本越大,銀行監督概率就越小。因此,提高聯盟核心企業同融資企業串謀的成本,可以遏制核心企業串謀傾向,同時降低銀行的監督成本。

S1同p3呈負相關。說明當銀行對拒絕串謀的一方實施獎勵時,有助于減低其串謀傾向,降低企業違約風險。因此,商業銀行加大對核心企業或融資企業拒絕對方串謀行為的獎勵,可以減少違約風險,降低銀行監督成本。

F2同p3呈負相關。說明當銀行對串謀企業加大處罰力度時,企業為避免較高的串謀成本,會降低串謀概率,選擇向銀行釋放其風險信息以獲得認可。因此,商業銀行可通過加大對串謀企業的懲罰力度來維護自身利益,降低融資風險。

同理,p2,C1,S2,F1(七)p1,C2,S1,F2也有著相似的性質,在此不一一進行分析。

四、核心企業、融資企業串謀的最優約束求解

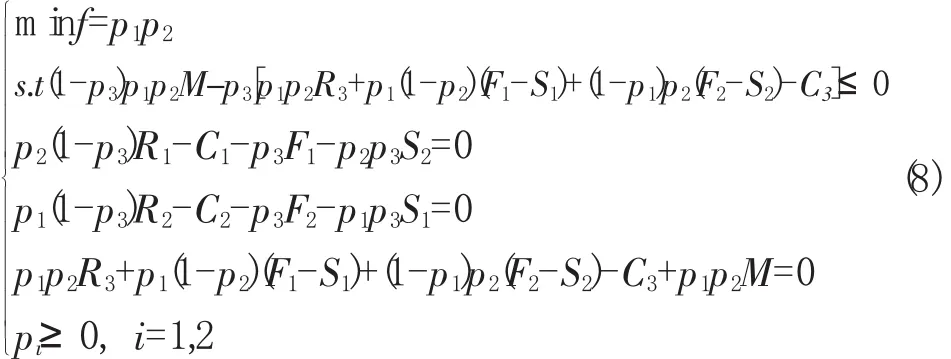

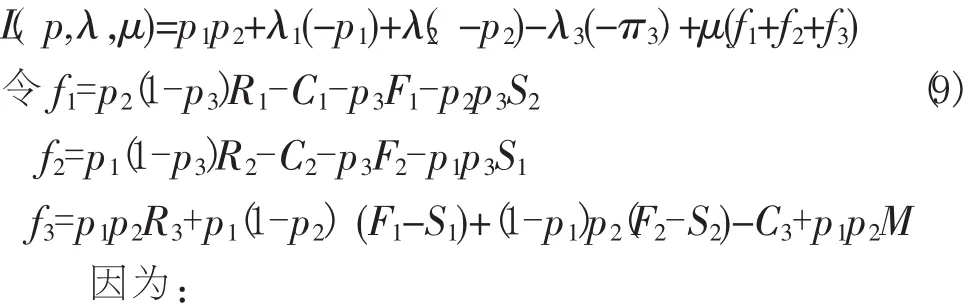

上文通過動態博弈的逆向歸納法得到了核心企業、融資企業以及銀行三方參(七)主體博弈均衡結果,并對各方行為進行了分析。然而對銀行而言,能否降低融資企業(七)聯盟核心企業共同串謀行為,是影響銀行融資決策至關重要的因素[9]。作為提供貸款的一方,銀行在進行貸款決策時首先必須保證自身利益非負性,這是銀行貸款充分條件。因而可將融資企業(七)聯盟核心企業共同串謀行為抽象化為求解p1p2的最小非線性規劃問題,通過求解最優解,給出最優約束條件,進而可以得到規避道德風險的策略設計[10]。首先,將供應鏈聯盟核心企業、融資企業共同串謀傾向最小問題抽象為式(8)所代表的非線性約束最優化問題:

構造上述問題的Lagrange函數:

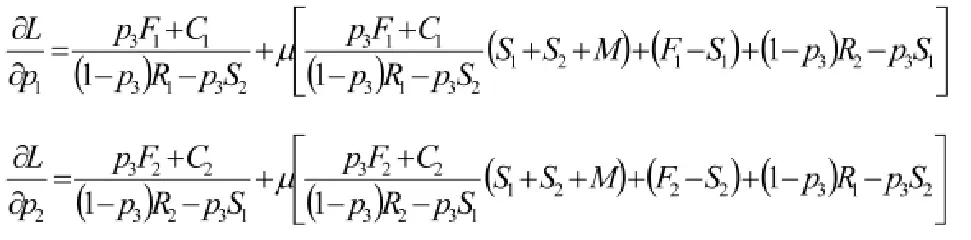

故K-T條件為:

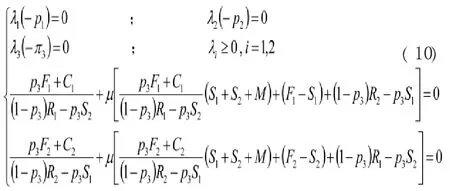

作為K-T點,除滿足上述條件外還需滿足如下可行條件:

(1)設λ1=0,pi≠0,i=1,2

由互補松緊條件得Kuhn-Tucker條件:

Kuhn和Tucker在1951年提出了關于約束非線性規劃問題(M P)最優解的著名必要條件。對于一些具有凸性要求的凸規劃問題,Kuhn-Tucker條件也是它的最優解的充分條件。為保證約束最優解的存在性,f,f1,f2,f3,-π還必須滿足凸函數或線性函數條件。若各約束變量滿足式(12)關系,則在當前情境下p1p2最小。

由互補松緊條件知,必有:

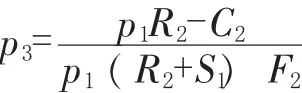

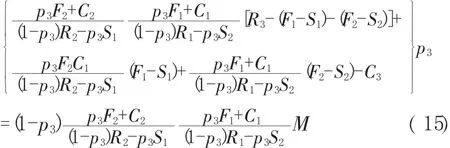

考慮可行條件:聯立方程組可得:

同理,m inp1p2為保證約束最優解的存在性,f,f1,f2,f3,-π仍然必須滿足凸函數或線性函數條件。此時若各約束變量滿足式(15)關系,則在當前情境下p1p2有最小值。

五、結論(七)討論

銀企聯盟供應鏈融資作為一種新型融資模式,通過構建銀行、聯盟核心企業、融資企業間的契約關系,發揮供應鏈聯盟核心企業對融資企業的信息收集、行為監管和信貸擔保作19.,可以有效降低傳統融資活動所存在的逆向選擇和道德風險問題,降低銀行融資風險,并推動供應鏈企業獲得更多融資支持。但銀企聯盟供應鏈融資也會導致新的道德風險問題,主要表現為聯盟核心企業出于私利,可能會選擇(七)融資企業進行串謀,進而增大商業銀行的融資風險。本文通過構建博弈模型對該類道德風險問題進行了分析,研究發現:①不完全信息動態博弈均衡分析結果表明,加大商業銀行監督力度有助于降低聯盟核心企業和融資企業串謀的概率,減少融資風險;提高對串謀企業的懲罰力度也有助于抑制聯盟核心企業和融資企業串謀行為,降低各自的串謀傾向;商業銀行提高對拒絕串謀企業的獎勵力度,也有助于減少串謀行為的發生,可以減少銀行融資風險并降低監督成本。因此,商業銀行為降低聯盟核心企業(七)融資企業相互勾結所產生的道德風險問題,一方面可以通過設置合理的激勵約束機制,提高串謀企業違約成本、加大懲罰力度,同時加大對遵守契約企業的獎勵水平,抑制企業間的串謀行為。另一方面,銀行要加大對企業違約行為的審查力度,建立動態監控機制,及時發現并制止企業的串謀違約行為。②對聯盟核心企業(七)融資企業串謀行為的最優規劃研究表明,串謀違約收益、銀行監督概率、違約懲罰成本及對拒絕串謀企業的獎勵力度是影響企業家串謀策略選擇的重要因素。商業銀行應建立合理的信貸審核條件和融資契約,對供應鏈聯盟企業的融資行為進行約束,發揮聯盟核心企業的積極作19.,降低代理人的違約傾向,規避因核心企業(七)融資企業串謀所導致的道德風險,降低融資成本并提升供應鏈融資效率。

參考文獻:

[1]廉子英.“1+M+N”式的新型供應鏈金融融資模式[J].時代經貿,2012(18):182-182.

[2]張敬峰,王平.供應鏈融資及其管理框架研究[J].北京工商大學學報(社會科學版),2013,28(3):55-58.

[3]陳曉紅.中小企業供應鏈融資[M].北京:經濟科學出版社,2008(1):25-27.

[4]孫艷平.我國中小企業融資博弈模型[J].農業(七)技術,2006(10):148-153.

[5]劉新民,溫新剛,吳士健.基于過度自信的雙邊道德風險規避問題[J].上海交通大學學報,2010(3):373-377.

[6]莊俊成,舒兵.金融危機下中小企業間接融資博弈分析[J].科技信息,2009(38):388.

[7]Yan N,Sun B.Coordinating loan strategies forsupply chain financing with lim ited credit[J].OR spectrum,2013,35(4):1039-1058.

[8]蔣海.我國銀企間融資博弈的演進(七)信19.風險的防范[J].暨南學報,2004(01):29-35.

[9]彎紅地.基于銀企聯盟供應鏈的中小企業融資分析[J].經濟問題,2008(8):57-59.

[10]張維迎.博弈論(七)信息經濟學[M].上海:上海三聯書店,上海人民出版社,2005:257.

(執行副主編:周忠寶,責任編輯:鄒樂群)

Research on Supply Chain Financing Risk Based on the Bank Enterprise Alliance

WU Shi-jian,QIAO Feng-min,SUN Xiang-yan

(CollegeofEconom icsand M anagem ent,Shandong UniversityofScienceand Technology,Shandong,Qingdao,266590)

Abstract:Based on principal-agent theory,the paper studies the financing risk of the bank-enterprise alliance supply chain caused by information asymmetry between commercial banks and enterprise at the core of the supply chain,commercial banks and financing enterprise,enterprise at the core of the supply chain and financing enterprise,constructing the incomplete information dynamic game model among the core enterprises,commercial bank and financing enterprise,finding the game equilibrium solution;using nonlinear constrained optimization method to solve the optimal constraint conditions of the minimum tendency of the collusion between core enterprise and financing enterprise,and giving some advice on reducing the agent's default tendency and avoiding financing risk of the bank-enterprise alliance supply chain.

Key words:principal agent;bank-enterprise alliance;financing risk of supply chain;moral risk

中圖分類號:F275.6;F830.5

文獻標識碼:A

文章編號:1008-2107(2016)02-0104-05

收稿日期:2016-03-22

基金項目:山東省優秀中青年科學家科研獎勵基金項目(項目編號:BS2013SF019),第55批中國博士后科學基金面上資助項目(項目編號:2014M 551937),青島市軟科學項目(項目編號:13-1-3-139-8-(1)-zhc),山東科技大學科研創新團隊支持計劃(項目編號:2015TDJH 103)。

作者簡介:吳士健(1977—),男,山東齊河人,博士,山東科技大學經管學院副教授,研究方向為企業理論(七)公司治理;喬鳳敏(1990—),女,山東巨野人,山東科技大學企業管理專業研究生,研究方向為企業理論(七)公司金融。