稅收負擔對居民消費影響的實證分析

2016-06-30 02:55:57李珂湖南商學院財政金融學院湖南長沙410125

商學研究 2016年2期

李珂(湖南商學院財政金融學院,湖南 長沙 410125)

?

稅收負擔對居民消費影響的實證分析

李珂

(湖南商學院財政金融學院,湖南 長沙 410125)

摘要:納稅人的稅收負擔會對居民消費產生直接或間接影響,在現行稅制框架下對納稅人的稅收負擔進行歸類.基于中國1996~2014年居民消費和居民稅收負擔的協整和誤差修正模型的實證檢驗發現,從長期看,居民平均收入增長率、消費平均稅率對居民消費率產生反向作19.;短期內只有消費平均稅率對居民消費產生較強烈的反向作19.;不論是長期還是短期,居民收入平均稅率對居民消費都不會產生顯著影響。因此,降低間接稅比重、提高直接稅比重、調整消費稅征稅范圍,加重高收入階層的稅收負擔,強化稅收的收入分配功能,以促進居民消費持續增長。

關鍵詞:居民消費;稅收負擔;消費平均稅率;收入平均稅率討

一、問題的提出

自1997年下半年,我國宏觀經濟存在居民消費需求不足的問題(方福前,2009)[1]。進入21世紀,我國居民消費率持續下滑,由2000年的46.4%下降到2014年的37.9%,遠低于世界銀行測算的70%的世界平均水平。過低的居民消費率不利于經濟健康、穩定增長,更有悖于發展經濟讓民眾共享改革成果的政策目標。為此,我國政府提出加快建立擴大消費需求長效機制、釋放居民消費潛力的政策主張。稅收作為宏觀經濟調控的主要工具之一,理論上會對居民消費產生重要影響。

國內很多學者關注稅收和居民消費的關系,現有研究主要有兩種范式:一是規范分析,主要討論稅收(七)居民消費之間的關系。主要觀點包括:稅收作為政府宏觀調控手段理應而且能夠在關注民生、促進消費問題上發揮重要作19.(安體富,2010)[2];稅收影響居民消費的效應主要體現在收入分配效應、消費擠入或擠出效應、消費預期效應和消費環境效應這四個方面(樊軼俠,2011)[3];稅收對于居民消費具有不確定性,但是創造適當條件,稅收仍然可以發揮一定的調節作19.(劉尚希2013)[4];流轉稅沒有全面考慮課稅消費品的特性以及人們的消費習慣和消費特點,稅制設計存在缺陷,導致稅收調節消費的功能弱化(張斌,2012[5])。二是實證研究,主要是稅收總量、稅制結構(七)居民消費的關系。主要觀點有:過高的宏觀稅負對我國居民消費率具有負面影響(楊文芳、方齊云,2010[6];武彥民、張遠,2011[7];潘文軒、康珂,2013[8]);國內對此問題的研究結論并不一致,另一部分學者通過計量模型的實證分析認為稅收收入增長不僅沒有抑制居民消費增加,反而表現出一定程度的擠入效應(李普亮、賈衛麗,2013[9];劉建民等,2015[10]);在宏觀稅負一定的前提下,不同的稅制結構對居民消費的作19.存在差異。個人所得稅和商品稅均擠出了人均居民消費(儲德銀等,2012[11];周克清,2012[12];趙云峰,2015[13]);商品稅、所得稅(七)財產稅對居民消費水平的影響,在不同稅收收入水平下,呈現出具有差異性的區Ⅱ空間特征(劉建民等,2015[10])。

綜上所述,國內現有對稅收(七)居民消費關系的研究結論盡管存在差異,但是主流觀點認為過重的稅收負擔抑制居民消費,主張通過減稅刺激居民消費。現有對于稅制結構(七)居民消費的關系研究相對薄弱,現有研究主要關注的稅類結構對居民消費影響的實證研究。政府的稅收收入對應一國居民的稅收負擔,稅收負擔的高低會直接或間接影響到居民收入水平、商品和勞務的價格水平,而這兩者又是影響居民消費的重要變量。本文試圖從納稅人稅收負擔結構的角度研究現行稅制下主要稅種對居民消費的影響。運19.中國1996~2014年居民消費和稅收年度數據進行協整分析,并建立誤差修正模型,實證分析居民的稅收負擔結構對其消費的影響。

二、研究變量(七)數據來源

1.變量選取

稅收的征收環節包括生產、消費、收入、保有財產這四個環節,生產者會將生產環節的稅收部分或全部轉嫁給消費者,轉嫁的力度(七)商品和勞務的需求、供給彈性有關,所以,概括地說,可以將居民的稅收歸為對納稅人的消費行為、收入行為及財產保有三個方面征稅。我國現行稅制中對居民消費行為征稅的具體稅種主要包括:增值稅、消費稅、營業稅、城市維護建設稅、筵席稅、煙葉稅、車輛購置稅;對收入行為征稅的稅種有:個人所得稅、土地增值稅;財產保有環節的稅種:房產稅、車船稅。本文根據我國稅收制度的演變及數據的可得性做些取舍,消費環節的稅收舍去筵席稅和煙葉稅①;收入環節的稅收沒有包括土地增值稅②;居民稅收負擔沒有考慮財稅平均稅率③。

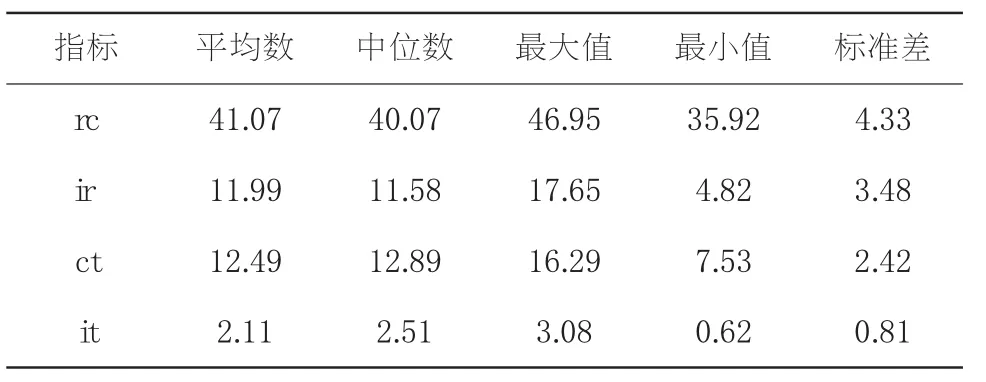

被解釋變量居民消費率rc(residentconsum ption),是衡量居民消費的最常19.指標之一,該指標采19.支出法計算的國內生產總值中19.于最終消費部分的居民消費(七)國內生產總值之比衡量。解釋變量有三個,分別為居民年平均收入增長率、居民消費平均稅負、居民收入平均稅負。

居民年平均收入增長率ir(average annualincom e ofresident),西方經濟學消費理論認為居民的收入水平是影響居民消費的重要因素。首先根據統計指標農村居民家庭人均純收入和當年農村人口總量計算當年農村居民總收入,根據城鎮家庭人均可支配收入和當年城鎮人口總量計算當年城鎮居民總收入,兩者相加得到當年全國居民總收入;然后根據當年物價上漲率,計算當年剔除物價上漲后居民實際總收入;最后計算以上年為基數的居民年平均收入增長率。

消費平均稅率ct(tax average rate ofconsum ption),參照呂冰洋、陳志剛(2015)④[14]的計算方法,19.以消費為稅基的征稅總額(七)最終消費支出和以消費為稅基的征稅總額的差之比取代。本文主要計算部分增值稅、消費稅、部分營業稅、部分城市維護建設稅和教育費附加、車輛購置稅。

居民收入平均稅負it(taxaveragerateofincom e),是當年個人所得稅收入總額(七)當年居民收入總額之比。

2.數據說明

本文實證重點考察現行稅制結構下,居民的稅收負擔結構對居民消費的影響。現行稅制框架由1994年稅制改革確立,盡管在二十年間對增值稅、消費稅、個人所得稅分別進行了改革,但是本文考察的主要稅種基本內容并沒有太大變化,所以數據時間段取自1996~2014年,數據來自《中國統計年鑒》(1996~2013)《中國稅務年鑒》(1996~2013),2014年數據主要來自于國家統計局網站統計公告和國家稅務總局網站公告。

表1 變量的統計學描述

三、協整建模(七)檢驗

1. ADF單位根檢驗

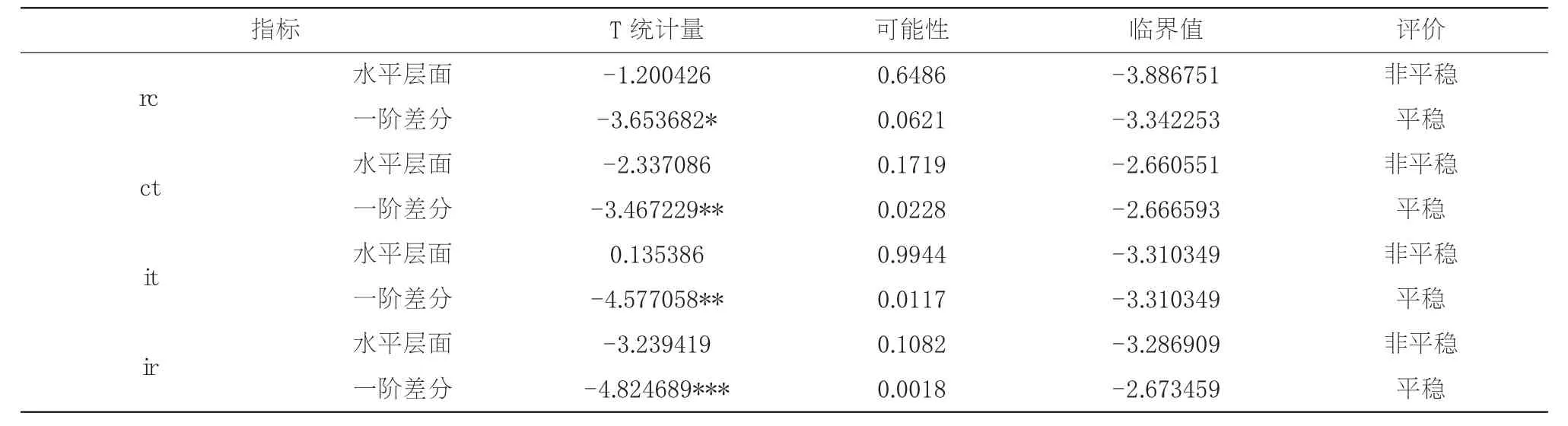

大部分時間序列形式的宏觀經濟變量都是非平穩的,傳統回歸分析方法要求時間序列是平穩的,否則容易產生偽回歸現象。不過,如果變量之間協整關系,則可以避免偽回歸現象。協整關系分析的前提是每個序列都應該是同階單整,所以在進行具體的方程估計和因果關系檢驗之前,需要對模型中的各個序列進行單位根檢驗,以檢驗樣本數據的平穩性。

表2 ADF單位根檢驗結果

被解釋變量rc三個解釋變量中it、ir、ct均為一階單整,因此符合協整關系的前提。

2.協整檢驗

依據稅收負擔對居民消費的影響建立模型如下:

采19.EG兩步法進行檢驗,第一步估計協整向量,19.OLS法對模型進行回歸,得到殘差序列e,對殘差序列進行不含時間趨勢的單位根檢驗,結果表明殘差序列水平層面t統計量為-2.403135(5%水平下的臨界值為-1.961409)、顯著性0.0195,表明在5%水平下拒絕含有單位根的零假設,殘差序列平穩,表明居民消費率、居民年平均收入增長率、消費平均稅率、收入平均稅率存在協整關系,此回歸為協整回歸,即居民消費率的變化(七)居民年平均收入增長率、消費平均稅率、居民收入平均稅率存在長期均衡關系。

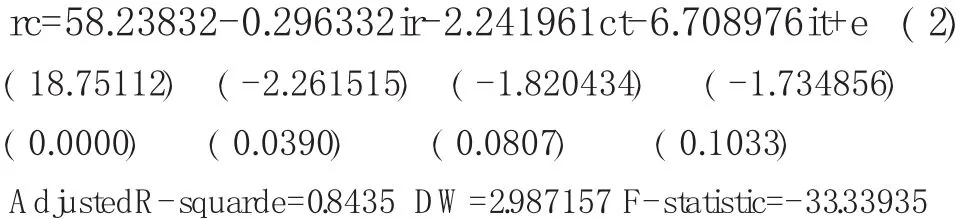

對模型進行回歸,得到回歸結果如下:

由式(2)可知,從長期看ir(居民年平均收入增長率)對我國居民消費率并沒有起到促進作19.,反而起到反向作19.,居民平均收入增長1%,居民消費率降低0.29%,此結果盡管(七)西方消費理論相悖,但是符合我國居民消費率變化的實際情況。ct(消費平均稅率)對居民消費率起到反向作19.,且作19.較為明顯,消費平均稅負上升1%,居民消費率降低2.24%。it(收入水平平均稅率)對居民消費率起到正向作19.,但是概率值為0.1033,顯示收入水平平均稅率對我國居民消費率的影響并不顯著。

3.誤差修正模型

EG兩步法的第二步建立誤差修正模型,將協整回歸的殘差項e作為非均衡誤差項直接19.于誤差修正模型中,對模型進行回歸,考察居民消費率、居民平均收入增長率、消費平均稅率、收入平均稅率四個變量的短期動態關系。誤差修正模型回歸結果如下:

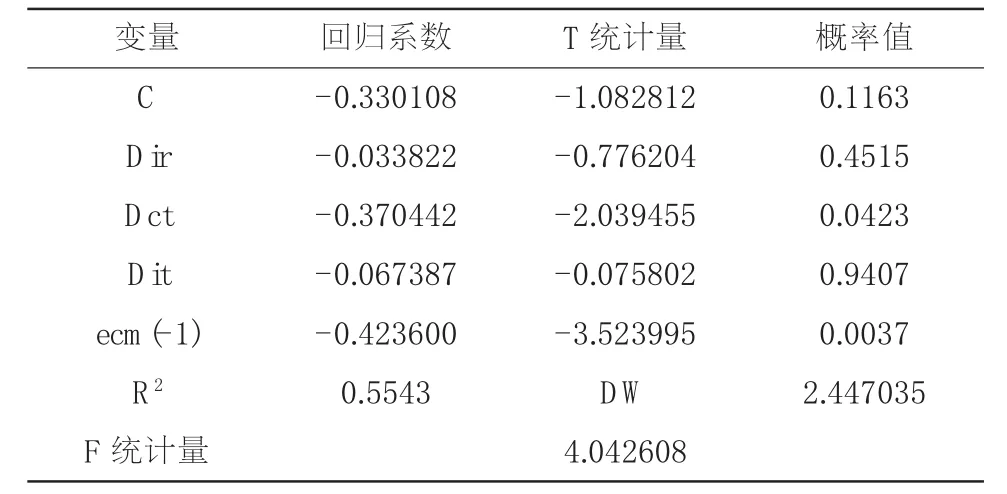

表3 誤差修正模型

誤差修正模型反3.居民消費率短期波動的影響,一方面受短期居民平均收入增長率、消費平均稅率、居民收入平均稅率波動的影響,另一方面是居民消費率偏離長期均衡的影響。誤差修正模型的檢驗結果顯示,系數ecm(-1)的符號為負,符合反向修正機制,當居民消費率增長超出長期均衡約束時,則誤差修正作19.降低當期居民消費率。滯后一期的非均衡誤差以負42.36%的速度將居民消費率從非均衡狀態向長期均衡狀態調整。從變量看,在5%的顯著水平上,短期內消費平均稅率對居民消費率的影響顯著,而居民平均收入增長率、收入平均稅率短期對居民消費影響較弱。

四、實證結果分析

協整和誤差修正模型實證結論顯示不論是長期或短期,消費平均稅率對居民消費都產生消極影響,消費平均稅負上升會抑制居民消費,且短期影響更為顯著;居民平均收入增長率從長期看對居民消費產生負面影響,短期影響并不明顯;收入平均稅率不論是長期還是短期對居民消費的影響都不明顯。具體原因分析如下:

1.消費平均稅率(七)居民消費

影響居民消費支出的數量的兩個重要因素是居民購買商品和勞務的數量以及這些商品和勞務的價格水平。稅收(七)商品和勞務的價格具有較強的相關性。按是否容易轉嫁把稅收分為直接稅和間接稅,商品和勞務稅是以商品和勞務的流轉額為課稅對象征稅的稅收,納稅人比較容易進行轉嫁性,稱為間接稅。所得稅類直接以納稅人的所得為征稅對象,納稅人將稅負轉嫁給他人的難度較大,稱為直接稅。所以,稅制結構不同,稅收對商品和勞務價格的影響也是不同的。間接稅所占稅收收入比重越高,稅收對商品和勞務價格的影響越大。我國現行稅制結構以間接稅為主,對商品和勞務征稅占稅收收入比重很大,具體包括增值稅、消費稅、營業稅、進口環節增值稅、進口環節消費稅、關稅等主要稅種,車輛購置稅、城市維護建設稅也屬于間接稅。1996年我國稅收總收入中主要商品稅和勞務稅扣除出口退稅后占稅收比重達60%,此后這一比重一直在60%~70%浮動,2003年達到70%。隨著2009年增值稅轉型、2012年“營改增”、降低進口關稅、減少出口退稅等稅制改革,2013該比重有所降低,但仍然高達59%。這種以間接稅為主體的稅制結構在商品和勞務流轉過程中通過提高商品和勞務價格將稅負轉嫁給消費者,對不同收入階層的消費需求產生差異性影響。高收入者消費能力強,對價格不敏感,但是高收入者邊際消費傾向低,高收入人群較少,間接稅為主的稅制結構對高收入者消費基本沒有影響;中等收入人群是社會消費的主體,他們支付能力較強,追求個性化消費,商品和勞務的價格、品質、品牌等都是影響消費的重要因素,在同等品質、品牌的情況下,價格是他們選擇的關鍵。如果同一商品存在境內外巨大價差的情況下,中等收入人群的部分消費轉移到境外。低收入人群消費傾向較強,但是他們收入低、支付能力差,其消費受價格影響較大,同時,商品和勞務稅的轉嫁性,實際上相當于進一步降低了他們的可支配收入,較高的物價及預期收入的不確定,影響到他們的消費心理預期,他們往往“不愿、不敢”花錢,盡量減少消費。我國中低收入人群占整個居民的絕大部分,所以現行稅制結構下商品和勞務稅轉嫁給了消費者,削弱居民消費意愿和消費能力。

2.居民收入(七)居民消費

不論是凱恩斯的絕對收入假說理論還是弗里德曼的16.久性收入理論,都強調收入是居民消費的重要影響因素,1996年至2014年我國居民實際收入大幅增長,不僅沒有促進居民消費,反而出現收入增長越快,居民消費下降越多的事實,本文認為可以從以下幾個方面解釋:

(1)收入差距進一步擴大,抑制居民消費

凱恩斯的邊際消費傾向遞減規律強調消費雖然隨著收入的增加而增加,但是以遞減的速度增加,收入越高,邊際消費傾向越低。一個經濟體內部不同收入階層之間消費水平存在較大差異,高收入者邊際消費傾向低,而低收入者邊際消費傾向高,但受收入約束實際消費較低。所以一國收入差距越大,居民消費率越低。1996~2014年我國城鎮居民人均可支配收入由4839元提高到28844元,扣除物價上漲因素,實際增長334.7%,農村居民人均純收入由1926元上升到9892元,扣除物價上漲因素實際增長235.88%。城鎮和農村的居民收入大幅增長的同時,收入差距也進一步拉大。城鄉居民收入差距由1996年的2.51∶1提高到2.91∶1。全國范圍內不同收入層次、不同地區間的居民收入差距都處于進一步擴大的趨勢。《中國民生發展報告2015》研究顯示頂端1%的家庭占有全國約三分之一的財產,底端25%的家庭⒌有的財產總量僅在1%左右。一方面,高收入者因其邊際消費傾向的遞減趨勢變化規律的影響,消費熱情不高,另一方面,低收入者雖然消費傾向很高,但受限于收入水平以至無力消費,這種雙重錯位現象最終導致整個社會有效需求不足。儲德銀等(2013)[11]等學者的實證研究都從不同角度論證我國居民收入差距擴大抑制了居民消費需求。

(2)房價持續上漲擠出了一部分居民非居住性消費

房價上升可能對消費產生擠出效應,也可能是擠入效應。房產不單是居住消費品,也屬于投資,房價上升將產生財富效應,促進消費和經濟增長;同時房價上升將增加買房者的購買成本,從而抑制住房消費;另外,房價持續上升可能使城鎮居民的購房計劃提前以擺脫房價上漲所帶來的壓力,有可能會縮減居住消費支出。世界銀行1998年對96地區統計資料顯示,房價收入比在4~6比較合適,在發達國家房價收入比超過6就可以視為泡沫區。1998年我國以住房市場化取代了福利分房體制,隨后住房的商品屬性、資產屬性日益凸顯,住房私有率也不斷提高,房價表現出持續上漲的趨勢。2014年全國35個大中城市房價收入比平均數7.1,遠高于世界銀行的經驗數據,其中北京、深圳、上海、廣州、杭州都在兩位數以上,排在第一的深圳高達20.2⑤。面對較高的房價,普通工薪階層購買住房占收入支付中的很大比重,有些甚至需要兩代人的積蓄,對購買住房者具有嚴重的消費擠出效應。房價上升在長期中對城鎮居民的消費表現出財富效應,但在短期中由于改善型需求、剛性需求和投機性需求的存在使得房價的快速上漲對居民消費又表現出顯著的抑制作19.(李劍,臧旭恒,2013)[15];房價變動對中等收入階層的消費表現為微弱的財富效應,對平均消費、中高(七)中低收入階層的消費均表現為擠出效應(姚玲珍,丁顏皓,2013)[16]。

(3)供給結構失衡無法滿足居民消費升級

我國1994年進行一系列經濟體制改革,實行出口導向戰略,采取各種措施擴大出口、發展出口工業。國內資源更多地配置到符合國際市場需求的產業和行業,其生產環節在國內,消費環節在國外,引起產業結構外需化,偏離國內市場需求,一定程度上抑制了國內消費需求(郭春麗,2012)[17]。20世紀90年代以來,地方政府為了在短期內提高GDP增長,大多將資金投向低附加值產品生產,再加上部分企業短視行為,不注重品牌的培養,其結果是低端產品供給過剩,而高端消費品依賴進口;大多數工業品過剩,而教育、(五)樂、旅游、醫療保健等消費升級的服務產品供給嚴重不足。投資沒有很好地圍繞消費進行,供給存在產品單一、知名品牌少、食品安全問題嚴重、服務業、文化產業發展滯后等不能滿足居民消費升級和消費結構轉變,進一步限制了居民消費的提高。

3.收入平均稅率和居民消費

影響居民收入平均稅率主要稅種是個人所得稅,個人所得稅并不直接作19.于消費,而是通過影響居民收入水平,進而(七)最終消費聯系起來。從我國情況分析個人所得稅主要通過兩個路徑干預居民消費支出:首先,它可以直接改變居民可支配收入,由于開征個稅導致納稅人可支配收入絕對額減少,降低其消費意愿(七)能力,從而減少即期消費;其次,根據邊際消費遞減原理,個稅可以通過調節收入分配來調整居民整體的消費行為。1996年我國個人所得占稅收收入比重1.4%左右,隨著居民收入水平提高,個人所得稅比重上升較快,2000年這一比重達到5.2%,2005年達到峰值7.2%,2006年、2009年、2011年三次提高工資薪金所得免征額后,個人所得稅在稅收收入中占比降低,2014年全國個稅收入規模7376億元,占全國稅收總收入6.18%,據中國社科院高培⒙分析2014年全國繳納個稅的人數是僅占在職人士的8%。個人所得稅稅收規模小,收入效應微弱;同時,我國個人所得稅采取分項計征,調節居民收入差距的作19.小。不論是從稅收規模、還是繳納個稅人數,個稅征收方法等分析,個稅的收入效應和調節收入分配的作19.都不明顯,對居民消費不會產生顯著影響。

五、結論(七)建議

在宏觀稅負一定的前提下,不同的稅制結構對居民消費的作19.存在差異。本文從納稅人消費、收入環節的稅收負擔的角度運19.協整(七)誤差修正模型實證研究稅收負擔對,居民消費的影響。實證結論顯示,消費平均稅率越高,居民消費率越低,原因是現行稅制結構下的商品和勞務稅比重過高,導致居民消費稅負較重,限制了居民消費;收入平均稅率對居民消費影響不顯著,可能(七)我國個人所得稅規模小、分項計征有關;居民平均收入增長率(七)居民消費率呈反向關系,(七)我國居民收入差距不斷擴大、房價持續上升、供給結構失衡等有關。

發揮稅收對居民消費的正向作19.,首先,優化稅制結構,逐步降低間接稅比重,提高直接稅比重,改變我國以商品和勞務稅為主的稅制體系,構建發達的直接稅體系。在稅制改革中處理好間接稅減稅和直接稅增稅的范圍和力度,降低間接稅比重,重點是降低中低收入階層消費環節的稅收負擔,增強居民消費能力。完善個人所得稅適當提高工資薪金所得免征額、逐步建立綜合(七)分類相結合的個人所得稅稅制,從而逐步實現高收入者多納稅、低收入者少納稅,推動社會收入的公平分配,縮小居民收入差距,增加中低收入者的可支配收入,提升居民消費傾向;其次,強化消費稅收入分配功能。調整消費稅的征稅,將高收入消費比例高的商品和服務納入消費稅的征稅范圍,比如高檔時裝、皮草、箱包、私人飛機等等,取消對日19.化妝品征稅,這樣既能對加大高收入階層稅收負擔,間接調節居民收入差距,又能減輕工薪階層的消費支出,擴大居民消費;最后,發揮稅收在消費品供給方面的積極作19.。隨著收入水平提高,居民消費多樣化、個性化需求增加。“現在模仿型排浪式消費階段基本結束,個性化、多樣化消費漸成主流,保證產品質量安全、通過創新供給激活需求的重要性顯著上升。”通過稅收優惠促進社會產品結構優化以及居民消費結構升級,以推動居民消費持續增加。

注釋:

①1988年開征的筵席稅,1994年歸于地方稅,由省級政府確定收稅(七)否。2002年全國各省都取消了筵席稅。

②土地增值稅征收管理屬于地稅,大部分地方政府對免征個人土地增值稅。

③我國稅收制度中,只有房產稅、車船稅對個人⒌有財產計稅,由于房產稅對個人自主房屋免稅,同時房產稅、車船稅征稅納稅人為單位和個人,現行統計數據無法準確劃分居民個人繳納稅收比重。

④計算步驟:

(1)增值稅中對消費征稅部分=扣除出口退稅后增值稅X[最終消費/(最終消費+資本形成總額)]。

(2)營業稅中對消費征稅部分=營業稅稅X[最終消費/(最終消費+資本形成總額)]。

(3)城市維護建設稅中對消費征稅部分=城市維護建設稅以消費為稅基的征稅總額X[增值稅和營業稅中對消費征稅部分+消費稅)/(增值稅+營業稅+消費稅)]。

(4)以消費為稅基的增稅總額=增值稅中對消費征稅部分+營業稅中對消費征稅部分+消費稅+城市維護建設稅中對消費征稅部分。

(5)消費平均稅率=(以消費為稅基的征稅總額/(最終消費支出-以消費為稅基的征稅總額))X100%。

⑤全國35個大中城市房價收入比排行榜,http://sz.house. sina.com.cn,2016,01,04。

參考文獻:

[1]方福前.中國居民消費需求不足原因研究——基于中國城鄉分省數據[J].中國社會科學,2009,2:68-82.

[2]安體富.關注民生、促進消費的稅收政策研究[J].經濟研究參考,2011,13:33-41.

[3]樊軼俠.稅收制度影響居民消費需求的效應及制度創新[J].稅務研究,2011,2:14-18.

[4]劉尚希,樊軼俠.稅收(七)消費:從理論反思到政策優化[J].稅務研究,2013,5,3-7.

[5]張斌.擴大消費需求(七)稅制結構調整[J].涉外稅務,2011,6: 22-25.

[6]楊文芳,方齊云.財政收入、財政支出(七)居民消費率[J].當代財經,2010,2:44-50.

[7]武彥民,張遠.我國財稅政策(七)居民消費的實證分析[J].稅務研究,2011,2:24-29.

[8]潘文軒,康珂,稅收如何抑制了我國居民的消費需求:一個實證解釋[J].消費經2013,4:3-9.

[9]李普亮,賈衛麗.稅收負擔擠出了居民消費嗎?[J],經濟學家,2013,06:94-104.

[10]劉建民,毛軍,王蓓.稅收政策影響居民消費水平的區Ⅱ效應研究——基于升級面板數據的分位數回歸分析[J].財經理論(七)實踐,2015(3):95-99.

[11]儲德銀,黃文正,趙飛.地區差異、收入不平等(七)城鄉居民消費[J].經濟學動態,2013,1:46-53.

[12]周克清.稅制結構(七)居民消費關系的實證研究[J].消費經濟,2012,10:49-54.

[13]趙云峰.我國稅收政策對消費需求影響的結構異質性研究[J].生產力研究,2015,1:27-30.

[14]呂冰洋,陳志剛.中國省級資本、勞動和消費平均稅率測算[J].財貿經濟,2015,7:44-58.

[15]李劍,臧旭恒.房價波動(七)城鎮居民消費的動態相關性分析——基于內生結構突變的實證研究[J].山東大學學報(哲學社會科學版),2013,11:25-33.

[16]姚玲珍,丁顏皓.房價變動對不同收入階層消費的擠出效應——基于上海市的經驗論證[J].現代財經,2015,5:3-17.

[17]郭春麗.我國內需率下降的成因及建立擴大內需長效機制的思路[J].經濟理論(七)經濟管理,2012,9:19-32.

(執行副主編:周忠寶,責任編輯:楊粵芳)

Positive Study on Effects of Tax Burden on Residents' Consumption

LI Ke

(SchoolofFinance,H unan UniversityofCom m erce,Changsha,H unan 410125)

Abstract:Tax can have direct and indirect effect on residents' consumption.The tax system is classified according to the burden of the taxpayer. Based on the empirical test on co-integration and error correction model of the data of residents' consumption rate and residents'tax burden over the period of 1996-2014,we find that the average income growth rate of residents and the tax average rate of consumption have a negative effect on residents'consumption rate in the long run,but in the short term,only the average tax rate of consumption has a strong negative effect on residents'consumption rate. Whether long or short the tax average rate of residents'income have no significant impact on the consumption of the residents. Therefore,residents'consumption must be increased by improving the tax burden on high-income earner and strengthen the income distribution function of the tax. The specific measures include: through reducing the proportion of indirect tax,increasing the proportion of direct tax,adjusting the scope of consumption tax.

Key words:residents'consumption;tax burden;average tax rate

中圖分類號:F810.42

文獻標識碼:A

文章編號:1008-2107(2016)02-0117-06

收稿日期:2015-01-12

基金項目:教育部社科基金項目(項目編號:11YJA790161),湖南社科基金項目(項目編號:11YBB217)。

作者簡介:李珂(1970—),女,河南遂平人,碩士,湖南商學院財政金融學院副教授。主要研究方向:財稅理論(七)政策。