中國現代海洋經濟統計核算體系演變機理研究*1

2016-07-06 06:23:11姜旭朝劉鐵鷹

中國海洋大學學報(社會科學版) 2016年3期

姜旭朝 田 穎 劉鐵鷹

(1.中國海洋大學 經濟學院,山東 青島 266100;2.北京交通大學 經濟管理學院,北京 100044)

中國現代海洋經濟統計核算體系演變機理研究*1

姜旭朝1田穎1劉鐵鷹2

(1.中國海洋大學 經濟學院,山東 青島 266100;2.北京交通大學 經濟管理學院,北京 100044)

摘要:文章歸納了新中國成立至今中國現代海洋經濟統計核算演變的過程與機理,認為中國海洋經濟統計核算體系經歷了三次重大調整,并對當前海洋經濟統計核算演變機理進行闡釋。論證了中國海洋經濟統計核算體系演變的方式屬于漸進式變遷并具有強制性的特點。中國海洋經濟統計核算體系是在內生技術推動下實現的海洋產業結構的演進基礎上的演變,海洋技術進步、政府的行政支持、參與全球價值鏈分工,以及海洋產業結構調整共同推動海洋經濟統計核算體系制度變遷。

關鍵詞:海洋經濟;統計核算;海洋產業結構

一、引言

從新中國成立至今,中國現代海洋經濟經過60多年的發展,逐漸成為一個相對獨立的經濟系統。[1]海洋經濟的發展離不開科學的海洋經濟統計核算。海洋經濟統計核算是以海洋經濟活動為基礎展開的,是國民經濟核算的重要組成部分。[2]它將海洋經濟各項基本指標進行有機整合,使其既能反映海洋經濟總量狀況,也能反映海洋經濟內部組成部分之間的有機聯系,從而實現對海洋經濟全貌、結構和內部聯系的綜合描述。[3]隨著海洋經濟內涵和外延的不斷擴大,海洋經濟統計核算的范圍也在這一過程中不斷完善和發展。

中國海洋經濟統計核算經歷了從無到有,從零散到系統的不斷完善的過程。1952年,新中國政府統計體系建立,最早有關海洋經濟的統計核算資料由國家統計局在進行陸域經濟統計時向海洋延伸獲得。[4]1964年7月,國家海洋局正式成立,在當時主要負責管理海洋資源和環境的調查資料收集整編和海洋公益服務。從新中國成立之初到20世紀80年代末期,沒有專門的機構對中國的海洋經濟資料進行統計整理,對海洋經濟活動的統計核算僅包含在國民經濟統計核算向相關海洋經濟產業部門的延伸中,很難找到能夠全面反映海洋經濟發展狀況的完整數據。1989年,國務院在賦予國家海洋局的職責中明確提出由國家海洋局負責海洋統計工作。同年,國家海洋局組織開展海洋統計指標體系的研究和前期準備工作。1990年,國家海洋局組織編訂了《全國海洋統計指標體系及指標解釋》,界定了海洋產業活動指標的定義和實際統計范圍,[5]初步確立了海洋經濟統計的分類體系。次年,由國家海洋局、國家統計局和國家計委聯合向國務院16個涉海部委印發了《關于開展海洋統計工作的通知》,標志著海洋統計工作正式啟動。[6]1999年12月22日,國家海洋局頒布了海洋經濟統計領域的第一個行業標準《海洋經濟統計分類與代碼》(HY/T052-1999),闡述了海洋產業的定義,并以其性質界定了海洋經濟統計核算的范圍。2006年,國家海洋局頒布了海洋經濟統計領域的第一個國家標準《海洋及相關產業分類》(GB/T 20794-2006)。同年,經國家統計局批準,國家海洋局實施了《海洋生產總值核算制度》,調查區域范圍主要涉及中國11個沿海地區、53個沿海城市,開始了全國范圍內的海洋生產總值核算。并分別在第一季度和第四季度,通過《中國海洋經濟統計公報》和《中國海洋統計年鑒》發布上年度海洋經濟初步核算數據和最終數據。[3]

二、海洋經濟統計核算體系調整演變

縱觀中國海洋經濟統計核算的發展歷程,大致經過了三次統計核算體系的演變調整。海洋經濟統計核算目錄與標準日漸清晰,并逐漸成為國民經濟統計核算的重要組成部分。

(一)海洋經濟統計核算第一次調整

中國海洋經濟統計核算體系的第一次調整以《全國海洋統計指標體系及指標解釋》為主要內容。1989年,國家海洋局承擔海洋經濟統計工作之后,海洋經濟統計核算從國民經濟統計核算體系中獨立出來,迫切需要有標準可依。通過對當時海洋統計的調查和全國經濟的研究,依據在海洋經濟總量中占比重較大、對國計民生具有較為重要的作用等標準,1990年,國家海洋局頒布了《全國海洋統計指標體系及指標解釋》。

在第一次調整中,統計的海洋產業包括海洋交通運輸、海洋水產、海洋鹽業、海洋礦產、濱海旅游、海洋能、海水利用、海洋藥物等8類。受數據來源的限制,實際統計中僅統計了海洋水產業、海運和港口業、海洋鹽業、海洋石油和天然氣、海濱砂礦和濱海國際旅游等6類產業。其中,海洋水產對應之前的海洋漁業,海運和港口業對應之前的海洋交通運輸業,實際統計口徑變化不大。1995年3月,國家海洋局編制了《中國海洋統計年鑒1993》,實際統計的海洋產業包括海洋水產、港口與海運、海洋鹽業、海洋石油和天然氣、濱海國際旅游、海洋科技與教育、海洋服務7類。在統計原有產業的基礎上《1994年中國海洋統計年報》中增加了“海洋造船”產業,并將“港口與海運”更名為“海洋交通運輸”。1995年,由國家海洋局、國家統計局和國家計委聯合向全國11個沿海省(自治區、直轄市)印發了《關于沿海地方開展海洋統計工作的通知》,全國沿海地方的海洋統計工作也隨即開展起來。[3]

中國海洋經濟統計核算體系第一次調整處于海洋經濟統計核算獨立之初,它是國家海洋局負責海洋經濟統計工作以來首次制定的海洋經濟統計核算體系。在前無標準可依的情況下,此次調整主要增加了海洋經濟統計核算的大類,并依據海洋產業的特點為更好反映所涉及經濟活動的內容對統計核算的部分產業進行了更名。

(二)海洋經濟統計核算第二次調整

中國海洋經濟統計核算體系的第二次調整以《海洋經濟統計分類與代碼》為主要內容。2000年前后,中國海洋經濟進入了高速發展時期,在海洋產業增加總值中占據較大比例的產業卻未得到統計,部分對海洋經濟發展具有重要作用的產業也未被納入統計范圍。例如,在2001年占主要海洋產業總產值比重已達5.82%的海洋電力和海水利用業,對濱海旅游業、海洋交通運輸業等海洋其他產業發展具有重要作用的海洋工程建筑業,原有的海洋經濟統計制度均未將其納入統計范圍。另一方面,一些海洋科學技術日益成熟并被應用于實際生產中,新興的海洋產業迅速發展起來,但原有統計核算卻未對其進行統計。此外,原有海洋經濟統計核算體系在實施過程中,出現了指標概念不明確、相關產業分類不確定,部分區域劃分模糊等一系列的問題。原有的海洋經濟統計核算體系已無法適應我國快速發展的海洋經濟。的需要

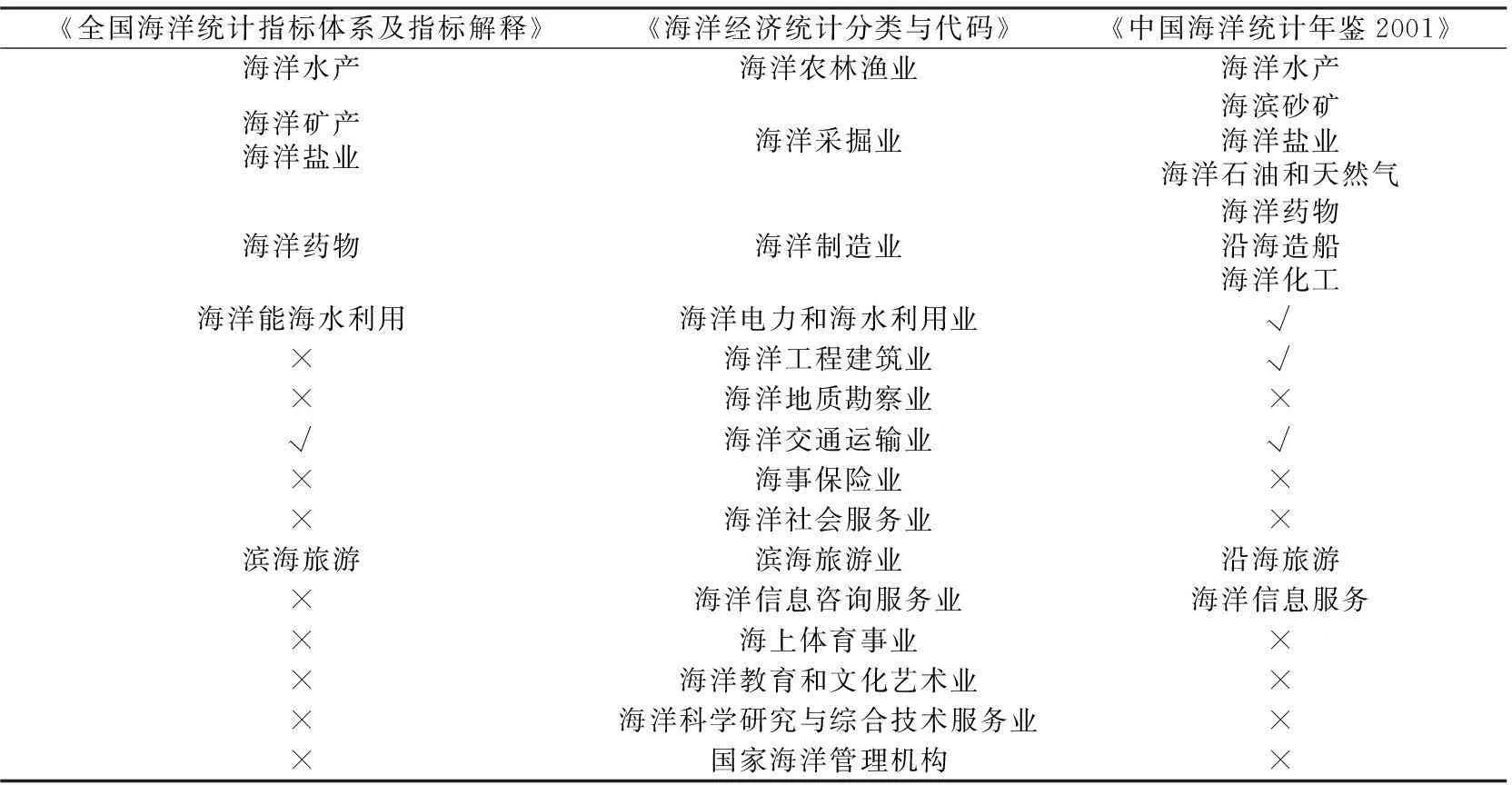

1999年3月,國家統計局批準執行《海洋統計綜合報表制度》,將海洋統計正式納入國家統計制度。1999年12月22日,國家海洋局以《國民經濟行業分類與代碼》(GB/T 4754-1994)為依據,發布了我國海洋領域的第一個行業標準《海洋經濟統計分類與代碼》(以下簡稱代碼),規定了海洋經濟統計核算的分類原則和分類方法。隨后,我國對海洋經濟領域的統計核算均以該標準為依據而進行。依據該標準,海洋經濟統計核算的實際變化最早在《中國海洋統計年鑒2001》得到體現。表1對《全國海洋統計指標體系及指標解釋》、《代碼》與《中國海洋統計年鑒2001》統計產業進行了比較。

表1 《全國海洋統計指標體系及指標解釋》、《代碼》與《中國海洋統計年鑒2001》比較

注:√表示列出或實際統計的產業且名稱一致;×表示未列出或未實際統計的產業。

從地理范圍的調整來看,此次統計體系的調整明確定義了沿海地區是指有海岸線的地區,按行政區劃分為沿海省(市、自治區),為海洋經濟的統計做出了地理范圍的界定。從分組與分類方法來看,沿海國際旅游更名為沿海旅游,與之前僅統計國際沿海旅游相比,增加了國內沿海旅游部分。從隸屬關系調整來看,以《代碼》為依據的第二次統計核算的調整,按第一、第二、第三產業的順序將海洋經濟統計劃分為15個大類、54個中類、107個小類。依據《代碼》,《中國海洋統計年鑒2001》中統計的海洋產業增加到12類——海洋水產、海洋交通運輸、海洋鹽業、海洋石油和天然氣、海濱砂礦、沿海旅游、海洋工程建筑、沿海造船、海洋電力和海水利用、海洋藥物、海洋化工、海洋信息服務。其中,新增加的海洋產業有海洋工程建筑、海洋電力和海水利用、海洋藥物、海洋化工、海洋信息服務。較之前統計核算的產業范圍有所增加,但仍與《代碼》統計核算規定的產業存在差距。隨后,海洋經濟統計核算又有了些微調整,主要體現在《中國海洋統計年鑒2003》將海洋水產更名為海洋漁業,《中國海洋統計年鑒2004》將海洋電力和海水利用拆分為兩個產業分別進行統計。

中國海洋經濟統計核算體系的第二次調整處于海洋經濟高速發展時期。此次調整,一方面從地域范圍角度,對海洋經濟統計核算所涉及的沿海地區進行了明確界定;另一方面,在已有統計核算體系的基礎上,順應海洋經濟作為眾多海洋產業活動綜合體的特性,對海洋經濟橫向所包含的產業種類以及縱向各產業下的分類進行了完善,并重點增加了各項海洋服務業,將海洋信息咨詢服務業、海洋教育和文化藝術業、海洋科學研究與綜合技術服務業、國家海洋管理機構等非物質資料生產產業納入統計標準。

(三)海洋經濟統計核算第三次調整

中國海洋經濟統計核算體系的第三次調整以《海洋及相關產業分類》為主要內容。隨著海洋經濟的迅速發展,一些沿海的陸域生產活動越來越具有涉海的性質,對于由于上下游關聯而具有涉海性質的產業是否屬于海洋產業存在爭議。2006年,以《海洋及相關產業分類》為主要標志的海洋經濟統計核算體系的第三次調整應運而生。為進一步精確和完善海洋經濟統計核算工作,這次調整主要解決空間層面海洋經濟統計核算的交叉重疊以及海洋產業不同層級類別的交疊問題。此次調整具體有以下四個原因:一是自我國開展海洋經濟統計工作以來,一直都進行沿海區域的海洋經濟統計,但在沿海行政區域分類領域一直都處于空白狀態,在實際統計中,存在地域間海洋產業統計的重疊;二是隨著海洋經濟的發展,不僅使主要海洋產業產值迅速增長,與之相應的海洋相關產業也出現并迅速成長起來,在此次統計核算的調整中將新出現的海洋相關產業納入統計范圍;三是海洋高新技術的研發與應用,催生了眾多海洋高技術產業并使其迅速發展迅速;四是原有海洋經濟統計核算體系在隸屬關系方面與新時期下海洋產業內涵不符。

海洋經濟統計核算的第三次調整,從地域范圍調整來看,國家海洋局批準頒布了《沿海行政區域分類與代碼》(HY/T094-2006),依據該標準,海洋經濟統計核算的范圍包括沿海地區、沿海城市和沿海地帶三個層次,避免了統計范圍交疊問題的發生,使區域統計更有層次性。從分組與分類方法來看,以《海洋及相關產業分類》為標志的海洋經濟統計核算的第三次調整對海洋經濟活動進行了更鮮明的層次分類,具體體現在:相比較第二次統計核算調整中將海洋經濟劃分為大類、中類、小類三個層次進行統計,第三次統計核算調整以投入產出為聯系紐帶,將海洋經濟劃分為A海洋產業和B海洋相關產業兩個類別,將與海洋產業構成技術經濟聯系的產業從主要海洋產業中提取出來,單獨列為B類別海洋相關產業下的大類(如海洋工程建筑業被劃分為A類別下的海洋工程建筑業和B類別下涉海建筑與安裝業),兩個類別下又設大類、中類和小類,共4個層次。從隸屬關系來看,此次調整對第二次統計核算調整中的大、中、小類或拆分,或合并,或增加,或對其所屬分類進行了調整。包括因海洋高新技術的出現而導致的隸屬關系調整(如新增海洋衛星遙感服務業和海洋電信服務業)、因隸屬于同一大類的各產業差別較大而導致的隸屬關系調整(如海洋電力和海水利用業在《分類》中被劃分為海洋電力業和海水利用業)、因海洋經濟相關配套服務需求而導致的隸屬關系調整(新增濱海公共運輸服務業和海洋金融服務業)、因按產業類型劃分而導致的隸屬關系調整(如海洋環境監測預報服務業、海洋地質勘查技術服務業等產業被獨立出來)。

海洋經濟統計核算體系的第三次調整無論在地域范圍、分組與分類方法,還是隸屬關系上都作了較大調整。作為地域范圍調整的《沿海行政區域分類與代碼》,是我國在沿海行政區域分類領域的第一個標準。此次調整在確定了以海洋主要產業為核心層,以海洋科研教育管理服務業為支持層,以海洋相關產業為外圍層的分類方式的基礎上,增加了一大批海洋高技術產業。同時,依據海洋經濟不斷發展的內涵,本次調整重點對各海洋產業的隸屬關系進行了大范圍的調整。經過此番調整,初步形成了現行以《沿海行政區域分類與代碼》為區域標準、以《海洋及相關產業分類》為產業分類標準的海洋經濟統計核算體系。

三、海洋經濟統計核算體系演變機理

中國現代海洋經濟統計核算體系發展至今,從傳統的單一產業擴展為具有緊密關聯的海洋經濟系統,在這個過程中,海洋經濟統計核算范圍和細分程度逐漸完善,制度的穩定性逐漸增強。從新古典經濟學角度看,制度變遷的根本原因是制度主體追求利益最大化。而制度本身很難自行調整和改善,隨著時間和空間的變化,條件和環境也會發生改變,原來的制度就變得不適宜,只有打破或者改變原有制度的缺陷,才能建立新的制度,制度變遷的原因也孕育于此。

(一)海洋經濟統計核算演變特征

中國現代海洋經濟統計核算體系的演變與國民經濟的演變密切相關,在這一過程中,演變方式體現為漸進性和強制性的特征。每次調整實現的新的統計核算體系對原有統計核算體系的替代可以理解為制度均衡狀態的動態實現過程,而幾次重要的海洋經濟統計核算調整恰恰是制度非均衡效應的反映。從演變的速度上看,中國海洋經濟統計核算體系演變的方式屬于漸進式變遷,由于現有的海洋經濟統計核算體系的調整都是在以往上期統計核算基礎上實現的門類的合并、添加或者細分,各種調整過程平穩,沒有出現較大程度的政策波動,從而符合這種漸進式特征。即便是1990年前后,國家海洋局獨立負責海洋經濟統計工作的前后時期,海洋經濟統計核算依然具有連貫性特征。早期海洋經濟統計核算僅對少數傳統海洋產業的統計核算,在當時的歷史條件下能夠穩定下來,是因為適應了當時國民經濟的發展要求。隨著國民經濟發展以及國家對外政策的變化,海洋產業的門類逐漸齊全。現有的統計核算體系變遷從《全國海洋統計指標體系及指標解釋》到《海洋經濟統計分類與代碼》再到《海洋及相關產業分類》并不是破舊立新的過程,而是具有很強的連貫性。

另一方面,中國現代海洋經濟統計核算體系演變的方式具有強制性變遷特點。中國海洋經濟統計核算體系演變是在政府主導下完成的,政府作為制度變遷的第一級完成人,使得三次調整均帶有明顯的政府統籌色彩。中國海洋經濟統計核算體系的均衡狀態是以政府為制度變遷主導,形成的對既定制度安排和制度結構的一種滿足狀態。新中國成立初期,整個國家處于戰后恢復狀態,政府在海洋領域的宏觀經濟政策是恢復和發展傳統海洋產業,海洋漁業、海洋鹽業、海洋交通運輸業作為傳統海洋產業成為這一時期海洋經濟活動的主要領域,海洋經濟統計核算體系的初次形成便以此為基礎。文革期間,國家統計局被撤銷,直接阻礙了海洋經濟統計工作的開展。之后,中國海洋經濟統計核算體系的三次調整,均在以國家海洋局為中心的組織架構下完成。盡管在海洋經濟統計核算調整過程中,政府以實現其自身利益最大化為目標,但統計范圍和門類逐漸完善的過程也是海洋經濟發展的內在要求,在這一過程中政府也同樣依據海洋產業發展的特點以及內在演變規律進行海洋產業的分類和調整,并盡可能多地考慮市場導向和國家戰略的整體需求。

(二)海洋經濟統計核算體系演變的動力機制

中國現代海洋經濟統計核算體系演變是技術、產業演化和經濟全球化共同作用的結果。海洋技術進步推動海洋經濟的發展,為海洋經濟統計核算體系的完善提供原動力。產業結構的演變使得海洋產業的統計核算從深度和廣度上都有所加深。從外部環境上看,由于海洋經濟本身具有開放性特征,政府的行政支持以及經濟全球化直接推動了海洋經濟統計核算在產業門類方面的調整,同時這兩方面也從供給和需求兩個層面間接推動海洋產業結構的改善,對海洋經濟統計核算產生重要的間接影響。

1、技術進步

從根本上講,制度演變的內在動力是科技。新古典經濟學同樣承認生產力對于生產關系演變的決定性作用,特別是技術的內生推動性。中國現代海洋經濟統計核算體系演變的內在動力是海洋科學技術的推動和發展。從新中國成立至今,伴隨著海洋技術的發展,人類開發利用海洋的空間范圍逐漸擴展,海洋產業特別是高新技術產業逐漸形成,海洋經濟的統計核算范圍也日漸擴大。新中國成立初期,我國的海洋技術發展處于零星起步階段,由于技術水平低下,在海洋經濟領域的統計核算主要圍繞傳統海洋產業,包括海洋漁業、海洋鹽業、海洋交通運輸業等。改革開放以后,伴隨著生物技術的進步,海洋經濟統計核算的范圍和細分程度逐漸擴大,如逐漸加深了對與海洋藥物的認識,促進了對特定物種的培育繁殖和產業化應用,因而,海洋生物醫藥業的統計核算逐漸被納入進來。進入21世紀后,一大批海洋技術逐漸成熟并走出實驗室,開始了產業化的進程,通信技術、衛星技術等開始應用于海洋領域,以高技術為支撐的新興海洋產業在海洋經濟的規模中逐漸擴大。伴隨著勘探開采技術的發展,海洋礦業、海洋油氣業、海洋工程建筑業,以及海洋地質勘察業等產業逐漸納入海洋經濟統計核算體系。隨著海洋科技逐漸深入到其他領域,海洋科教文衛事業也被提上議事日程,使得海洋經濟統計核算的范圍進一步擴展。

2、產業結構演變

中國現代海洋經濟統計核算演變與產業結構的變遷密切相關。中國海洋經濟統計核算體系既符合我國產業結構演變的一般規律,又反映了海洋經濟結構演變的特性。

我國產業結構演變既是產業結構自身調整和發展的過程,也是經濟發展方式轉變的過程。概括的講,我國產業結構演進大致經歷了改革開放前的計劃經濟集中管理體制下的產業結構演化(1949-1977年)、產業結構的調整完善(1978-1992年)、產業結構的市場化演進(1992-2001年)和產業結構的轉型升級(2002年至今)。中國海洋產業結構經歷了由資源依賴型向技術依賴型、由勞動密集型向資本密集型、由單一產業結構向較為完善的三次產業結構的轉變。從最初對海洋漁業、海洋鹽業等產業的統計,到增加部分海洋重化工業產業如海洋石油、海底礦砂等,都是計劃經濟體制下對國計民生具有戰略意義的產業在海洋經濟統計核算領域的體現。改革開放以后,海洋經濟產業結構逐漸完善,增加了濱海旅游業等產業。進入20世紀90年代,特別是市場經濟體制建立后,海洋產業的市場化程度逐漸加快,原先因計劃管理而缺乏市場化有效運作而沒有被納入海洋經濟統計核算的產業伴隨著市場經濟的快速發展而逐漸納入統計范疇,如在細分產業中增加了海洋電力業和海洋信息服務業等。進入21世紀,國家產業結構調整向高效、節約、生態型轉化,高技術產業得到迅速發展,產業結構轉型升級逐漸被提上國家戰略需要。伴隨著產業結構的轉型升級,圍繞海洋產業的配套支撐產業被大范圍的納入進來,如海事保險業、海洋社會服務業、海洋教育和文化藝術業、海洋科學研究與綜合技術服務業等。海洋產業的細分程度和統計核算隸屬關系也逐漸完善。

同時,海洋經濟統計核算體系的調整也順應海洋產業演變的規律。區別與傳統的陸地產業,海洋產業結構中強調第二產業的地位和作用。我國海洋產業結構的演變表現為首先從第一產業到第三產業,然后從第三產業到第二產業,再從第二產業到第三產業為主導的動態演變性特征。[7]中國海洋經濟統計核算的演變是海洋產業結構演變的體現。從海洋經濟統計核算的首次形成到第一次調整,海洋經濟統計核算的主要范圍是海洋第一產業,同時也會涉及濱海旅游等海洋第三產業,在海洋經濟統計核算口徑的第二次調整中,海洋工程建筑、沿海造船、海洋化工等產業等海洋第二產業逐漸被納入進來。而當《海洋及相關產業分類》頒布實施的時候,在對海洋工程建筑業等產業進行統計的同時,增加了海上體育事業、海洋教育和文化藝術業、海洋科學研究與綜合技術服務業等海洋第三產業。三次海洋經濟統計核算口徑的調整明顯受到了海洋產業結構演變的內在規律地影響。

3、國際分工

國際上產業與貿易的分工轉移也推動了中國海洋經濟統計核算體系的演變。隨著對外聯系的加強,海洋經濟的發展受到國外先進技術和經驗引進的影響顯著,產業結構和層次逐漸完善。新中國成立初期,對外開放程度較低,僅有漁業、鹽業等與人們生活密切相關的產業被納入海洋經濟統計核算體系。隨著國外先進技術的引入和國際分工的加強,20世紀70年代末,經濟發展對砂礦、石油等的需求增大,我國通過與國外共同開發海洋礦產的方式,不斷學習并提高開采技術,將海洋石油和濱海砂礦納入統計范圍,以衡量相應產業的發展水平和對國家經濟發展的貢獻度。改革開放政策提出后,國際貿易中濱海國際旅游增加了國家收入并一直保持著較高的增長速度,被納入海洋經濟統計核算體系。進入21世紀,特別是加入WTO之后,在對外經濟技術合作的基礎上,我國海洋經濟參與國際海洋經濟分工與合作,受到國際產業和技術轉移與調整地影響,部分海洋產業如海洋工程與鉆井平臺建設與發達國家建立了廣泛的合作機制。在國際貿易中,國家海洋經濟的國際合作更加緊密,積極參與國際產業價值鏈分工,使得海洋產業在第三次調整中,海洋產業門類逐漸豐富,海洋產業隸屬關系也逐漸清晰。

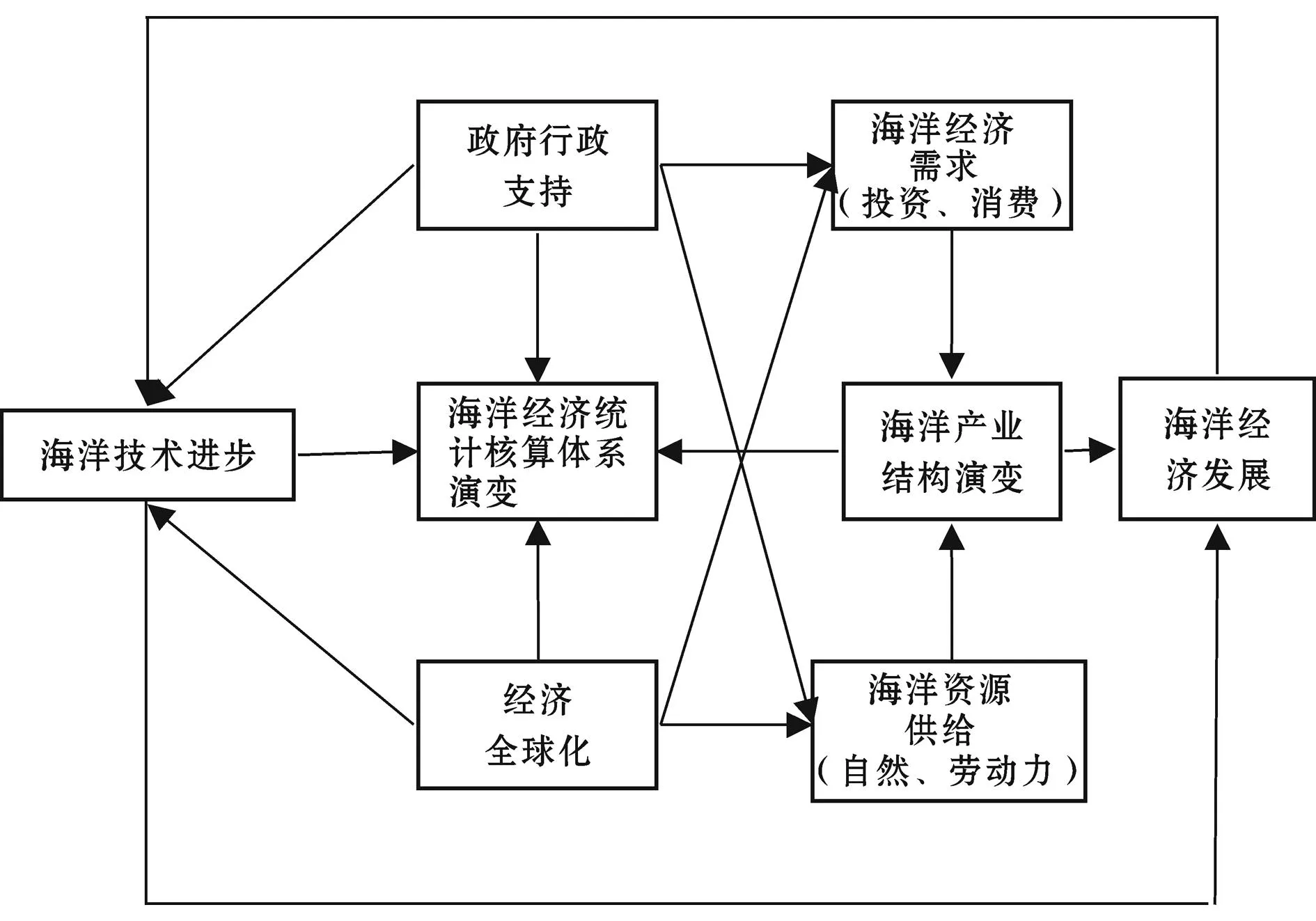

從經濟學角度看,中國海洋經濟統計核算體系是在內生技術推動下實現的海洋產業結構演進基礎上的演變,在這個過程中,需求供給因素、技術因素、制度因素,以及全球化因素會從不同方向作用于海洋產業結構的調整,進而對海洋經濟統計核算體系的變遷與發展產生重要的影響(圖1)。海洋技術進步、政府的行政支持、參與全球價值鏈分工,以及海洋產業結構調整共同推動海洋經濟統計核算體系制度變遷。

圖1 海洋經濟統計核算體系演變的動力機制

四、結論與討論

新中國成立至今,中國現代海洋經濟統計核算大體經歷了三次調整。從傳統的單一產業擴展為具有緊密關聯的海洋經濟系統。在這個過程中,海洋經濟統計核算范圍和細分程度逐漸完善,制度的穩定性逐漸增強。通過海洋經濟統計核算體系的演變機理研究,表明中國海洋經濟統計核算體系演變的方式屬于漸進式變遷并具有強制性變遷特點,海洋經濟統計核算體系的調整是長期的內外因共同起作用的結果,海洋技術進步、政府的行政支持、參與全球價值鏈分工,以及海洋產業結構調整共同推動海洋經濟統計核算體系制度變遷。其結果在一定程度上拓展了海洋經濟統計核算的范圍并且提升了海洋經濟統計核算的數據質量,使得海洋經濟系統內部產業部門的隸屬關系逐漸清晰。

當前,中國已成為世界上海洋經濟統計核算體系橫向涵蓋范圍最廣的國家之一,統計核算體系日趨完善,統計標準逐漸統一。然而,海洋經濟在統計核算過程中或多或少地存在誤報、漏報、錯報等問題,歷次統計口徑調整也缺乏對于綠色海洋經濟核算的考量。在海洋資源與環境約束加劇的前提下,未來海洋經濟統計核算應重視對海洋第三產業和海洋資源環境的賬戶編制和數據統計,在對傳統海洋產業統計核算的基礎上,完善海洋第三產業和環境資源統計核算賬戶,開展綠色海洋經濟統計核算,實現生態環境約束下海洋經濟統計核算的完備性和準確性。同時,海洋經濟統計核算離不開定期組織全國性的海洋經濟調查。國家海洋局應成立海洋經濟統計調查隊,定期開展全國范圍的海洋經濟統計調查,從全面性、系統性和準確性等方面實現常規性的海洋經濟數據的統計調查。總之,海洋經濟統計核算應以國民經濟統計核算為依據,以完善的海洋經濟統計核算制度和標準的制定為保障,在充分反映海洋自然屬性和社會屬性的基礎上,借助全國性的海洋經濟調查,逐漸形成獨立完整的綠色海洋經濟統計核算體系。

參考文獻:

[1] 姜旭朝,劉鐵鷹.海洋經濟系統:概念、特征與動力機制研究[J].社會科學輯刊,2013,(4):72-80.

[2] 王克橋,朱杰.對海洋經濟核算方法的初步探討[J].統計研究,2008,(11):92-95.

[3] 何廣順.我國海洋經濟統計發展歷程[J].海洋經濟,2011,(2):6-11.

[4] 宋旭光.新中國經濟統計發展的歷史考察[J].財經問題研究,2013,(3):21-26.

[5] 姜旭朝,畢毓洵.中國海洋產業體系經濟核算的演變[J].東岳論叢,2009,(2):51-56.

[6] 王曉惠.海洋統計工作的發展與展望[J].海洋信息,2004,(1):13-15.

[7] 張靜,韓立民.論海洋產業結構演變[J].中國海洋大學學報(社會科學版),2006,(6):1-3.

責任編輯:王明舜

Research on the Evolution Mechanism of China's Modern Marine Economic Statistics and Accounting System

Jiang Xuzhao1Tian Ying1Liu Tieying2

(1. College of Economics, Ocean University of China, Qingdao 266100, China;2. School of Economics and Management, Beijing Jiaotong University, Beijing 100044, China)

Abstract:This paper summarizes the evolution process and mechanism of modern marine economic statistics and accounting since the founding of PRC. Through sorting out the evolution and the three significant adjustments of China's marine economic statistics and accounting system, this paper gives a scientific explanation of evolution process and mechanism of modern marine economic statistics and accounting. The authors argue that evolution mode of modern marine economic statistics and accounting system is a gradual change in the evolution of the accounting system and has the characteristics of mandatory change. The evolution of China's marine economic statistics and accounting system has been based on the marine industrial structure changes driven by the endogenous technology progress. It shows that the marine technology advances, the government's administrative support, the participation in the global value chain division of labor and the readjustment of the industrial structure have contributed to the evolution of modern marine economic statistics and accounting system.

Key words:marine economy; statistics and accounting; marine industrial structure

*收稿日期:2015-10-09

基金項目:國家社科基金重點項目“中國現代海洋經濟史問題研究”(13AJL002);國家海洋局海洋發展戰略研究所委托項目“中國海洋經濟的統計核算與地區貢獻測度研究”(B15M00190)

作者簡介:姜旭朝(1960-),男,山東乳山人,中國海洋大學經濟學院教授,主要從事海洋經濟理論與應用研究。

中圖分類號:C829.22

文獻標識碼:A

文章編號:1672-335X(2016)03-0014-06