干散貨運(yùn)價(jià)指數(shù)與鋼材價(jià)格的聯(lián)動(dòng)關(guān)系

2016-07-12 20:46:28張永鋒趙剛陳繼紅

上海海事大學(xué)學(xué)報(bào) 2016年2期

張永鋒+趙剛+陳繼紅

摘要:

為探究干散貨運(yùn)費(fèi)市場的波動(dòng)規(guī)律,以研究干散貨運(yùn)價(jià)指數(shù)與鋼材價(jià)格聯(lián)動(dòng)為基礎(chǔ),探究大宗原材料的海運(yùn)成本與產(chǎn)品價(jià)格之間的聯(lián)動(dòng)關(guān)系和聯(lián)動(dòng)機(jī)制.以2003—2013年波羅的海海岬型指數(shù)(BalticCapesizeIndex,BCI)與國際鋼材價(jià)格指數(shù)(由CommodityResearchUnit研發(fā),記為CRU指數(shù))的周度數(shù)據(jù)作為基礎(chǔ),用ADF和Johansen檢驗(yàn)法驗(yàn)證數(shù)據(jù)的平穩(wěn)性與協(xié)整特征;在符合平穩(wěn)性要求基礎(chǔ)上,引入Granger因果檢驗(yàn)方法,探索BCI與CRU指數(shù)之間的因果關(guān)系.通過GARCH模型,評估運(yùn)輸成本與產(chǎn)品價(jià)格之間的溢出效應(yīng)及其相關(guān)性影響程度.最后,結(jié)合數(shù)據(jù)分析結(jié)果,構(gòu)建大宗原材料的運(yùn)輸成本與原材料價(jià)格之間的聯(lián)動(dòng)機(jī)制.研究表明:鋼材價(jià)格對鐵礦石海運(yùn)運(yùn)費(fèi)有非常重要且直接的影響,而鐵礦石海運(yùn)運(yùn)費(fèi)對鋼材價(jià)格并無直接的影響;BCI與CRU指數(shù)存在顯著的自相關(guān),但是BCI更容易受到其他因素變化的干擾;BCI和CRU指數(shù)都具有顯著的ARCH效應(yīng),且BCI波動(dòng)本身對未來的影響是逐步衰弱的;CRU指數(shù)對BCI的影響較小且綜合影響為正相關(guān),而BCI對CRU指數(shù)的影響較大且綜合影響為負(fù)相關(guān).

關(guān)鍵詞:

波羅的海海岬型指數(shù)(BCI);聯(lián)動(dòng)關(guān)系;聯(lián)動(dòng)機(jī)制;Granger因果檢驗(yàn);顯著相關(guān)

中圖分類號:F551;F224.0

文獻(xiàn)標(biāo)志碼:A 收稿日期:20150601 修回日期:20150813

0引言

干散貨運(yùn)價(jià)指數(shù)是基于國際干散貨程租、期租租金而形成的運(yùn)費(fèi)價(jià)格指數(shù),是反映干散貨市場的“晴雨表”.全球鋼材價(jià)格指數(shù)是用來研究金屬、礦業(yè)、化學(xué)行業(yè)的成本和預(yù)測未來市場發(fā)展情況的.研究二者之間的影響關(guān)系及聯(lián)動(dòng)機(jī)制,有利于探究大宗原材料海運(yùn)費(fèi)用與鋼材市場之間的關(guān)系,對探究干散貨運(yùn)費(fèi)市場波動(dòng)規(guī)律和國際鋼材價(jià)格影響因素具有一定指導(dǎo)意義.

國際干散貨市場運(yùn)費(fèi)變化受到諸多因素影響,這些因素與運(yùn)費(fèi)指數(shù)之間的關(guān)系一直是學(xué)者比較關(guān)注的問題.肖佳[1]基于航運(yùn)上市公司的面板數(shù)據(jù)分析航運(yùn)市場與資本市場的內(nèi)在關(guān)系,發(fā)現(xiàn)二者之間存在高度關(guān)聯(lián)性.李瑞華[2]用黃金價(jià)格和道瓊斯指數(shù)等指標(biāo)代表國際金融資本市場,與波羅的海干散貨指數(shù)(BalticDryIndex,BDI)建立Johansen協(xié)整關(guān)系,研究可知,BDI與黃金價(jià)格和道瓊斯指數(shù)均呈現(xiàn)負(fù)相關(guān)的協(xié)整關(guān)系.阮俊豪[3]通過對BDI和宏觀經(jīng)濟(jì)景氣指數(shù)的波動(dòng)性進(jìn)行分析,基于GARCH模型對向量自回歸(VectorAutoRegressive,VAR)模型的風(fēng)險(xiǎn)測度進(jìn)行了實(shí)證分析.羅婷等[4]從航運(yùn)企業(yè)市場價(jià)值與航運(yùn)業(yè)市場環(huán)境的關(guān)系的理論視角分析航運(yùn)個(gè)股股價(jià)波動(dòng)與BDI的關(guān)系,建立VAR模型和向量誤差修正(VectorErrorCorrection,VEC)模型,并對中國遠(yuǎn)洋H股股價(jià)進(jìn)行方差分解,深入探討其與BDI的關(guān)系,得出BDI對中國遠(yuǎn)洋H股股價(jià)波動(dòng)有很強(qiáng)的引導(dǎo)作用.劉斌等[5]研究發(fā)現(xiàn)BDI與上證綜指成正相關(guān)關(guān)系,上證綜指一定程度上揭示了中國和世界經(jīng)濟(jì)的走勢,確切反映了中國經(jīng)濟(jì)與世界航運(yùn)市場的變化狀況,上證綜指的可借鑒性優(yōu)于BDI的.孫成偉[6]運(yùn)用GARCH模型族中的ARCH模型和TGARCH模型研究國際干散貨航運(yùn)市場運(yùn)價(jià)指數(shù)的波動(dòng),并分析了國際干散貨運(yùn)價(jià)指數(shù)的杠桿效應(yīng).賀強(qiáng)[7]在基于GARCH模型的國際干散貨運(yùn)價(jià)指數(shù)波動(dòng)性研究中,選取BDI作為樣本數(shù)據(jù),分析序列的走勢和基本的統(tǒng)計(jì)特征,檢驗(yàn)出序列具有ARCH效應(yīng).陸克從等[8]提出ARCH族模型在干散貨運(yùn)價(jià)指數(shù)分析中的應(yīng)用.張嶠[9]分析了好望角型散貨船運(yùn)輸市場與巴拿馬型散貨船運(yùn)輸市場的相關(guān)性.馮寅[10]對國際干散貨運(yùn)輸程租、期租運(yùn)費(fèi)租金季節(jié)模式進(jìn)行了研究.石東仁[11]對干散貨FFA市場與即期市場的相關(guān)性及波動(dòng)性等問題也進(jìn)行了比較深入的研究.劉金霞[12]提出干散貨航運(yùn)市場間運(yùn)價(jià)指數(shù)存在波動(dòng)溢出效應(yīng).葉燁[13]把季節(jié)模型應(yīng)用到國際干散貨運(yùn)價(jià)波動(dòng)的研究中.

雖然許多學(xué)者對國際干散貨運(yùn)價(jià)指數(shù)與其他指數(shù)之間的關(guān)系以及BDI本身的波動(dòng)性進(jìn)行了深入研究,但對運(yùn)價(jià)指數(shù)與產(chǎn)品價(jià)格之間的研究依然較少,尤其是通過研究波羅的海海岬型指數(shù)(BalticCapesizeIndex,BCI)與國際鋼材價(jià)格指數(shù)(由CommodityResearchUnit研發(fā),記為CRU指數(shù))之間的關(guān)系來探究二者之間的聯(lián)動(dòng)機(jī)制尚屬空白.因此,考慮數(shù)據(jù)非線性時(shí)間序列特點(diǎn),并結(jié)合平穩(wěn)性特征,進(jìn)行Granger因果檢驗(yàn)并建立GARCH模型探究二者的聯(lián)動(dòng)關(guān)系.

1數(shù)據(jù)獲取與平穩(wěn)性檢驗(yàn)

1.1數(shù)據(jù)獲取與整理

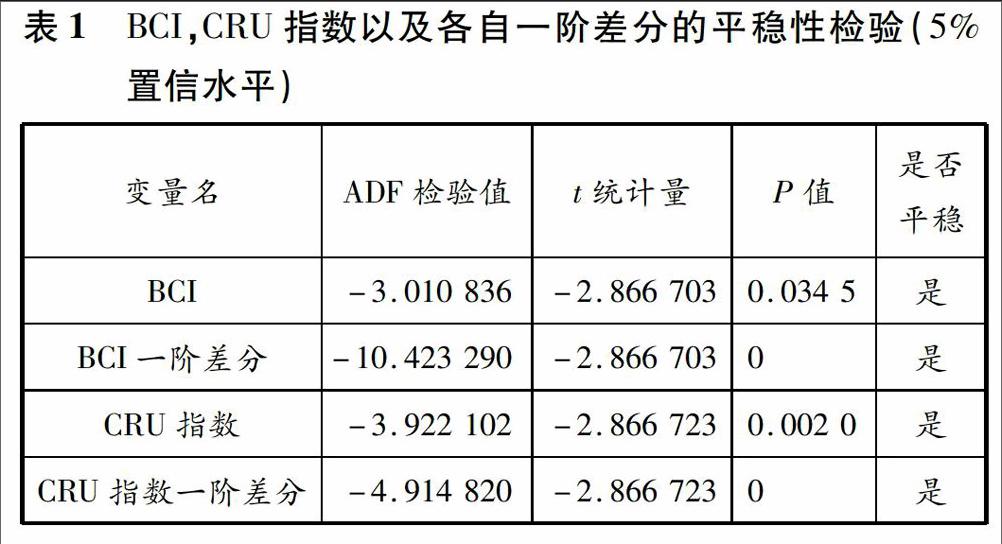

BCI和CRU指數(shù)數(shù)據(jù)都是非線性時(shí)間序列,其數(shù)據(jù)是否平穩(wěn)是開展關(guān)系檢驗(yàn)的基礎(chǔ),而單位根檢驗(yàn)和Johansen檢驗(yàn)是比較合適的檢驗(yàn)方法.本文從2003年5月到2014年4月的BCI和CRU指數(shù)數(shù)據(jù)中,各選取541個(gè)周度數(shù)據(jù)[14],并對數(shù)據(jù)進(jìn)行匹配處理,樣本分別為BCI每周數(shù)據(jù)(以每周五數(shù)據(jù)為基礎(chǔ),見圖1)和CRU指數(shù)每周數(shù)據(jù)[9](以同期數(shù)據(jù)為準(zhǔn),見圖2).資料來源于波羅的海航運(yùn)交易所和CRU.

1.2單位根檢驗(yàn)

單位根檢驗(yàn)一般有兩種,主要為ADF檢驗(yàn)和

PhillipsPerron(PP)檢驗(yàn).本文主要采取ADF檢驗(yàn),

采取自回歸移動(dòng)平均(AutoRegressiveandMoving

Average,ARMA)模型,先考慮一個(gè)AR(1)過程:yt=μ+ρyt-1+εt,其中μ和ρ是參數(shù),εt為白噪聲.如果-1<ρ<1,則y為平穩(wěn)序列;如果ρ=1,則y為非平穩(wěn)序列;如果|ρ|>1,則序列發(fā)散.因此,一個(gè)序列是否平穩(wěn),可以檢驗(yàn)ρ是否嚴(yán)格小于1.原假設(shè)H0:ρ=1.備選假設(shè)H1:ρ<1.方程兩邊減去yt-1,可得Δyt=μ+γyt-1+εt,其中γ=ρ-1.原假設(shè)H0:γ=0.備選假設(shè)H1:γ<0.根據(jù)上述數(shù)據(jù)情況,分別對BCI,CRU指數(shù)以及各自的一階差分做單位根檢驗(yàn),結(jié)果見表1.檢驗(yàn)結(jié)果顯示BCI,CRU指數(shù)及兩者的一階差分都比較平穩(wěn),因此本文主要圍繞BCI與CRU指數(shù)的關(guān)系展開.

1.3協(xié)整關(guān)系檢驗(yàn)

協(xié)整關(guān)系用于驗(yàn)證變量之間是否具有長期穩(wěn)定關(guān)系,是開展Granger因果檢驗(yàn)和GARCH模型檢驗(yàn)的基礎(chǔ).Johansen協(xié)整檢驗(yàn)[15]是基于VAR模型的一種檢驗(yàn)方法,也可以直接用于多個(gè)變量間的協(xié)整檢驗(yàn),其檢驗(yàn)的原始模型為

Johansen協(xié)整似然比檢驗(yàn),H0有0個(gè)協(xié)整關(guān)系,H1有M個(gè)協(xié)整關(guān)系.檢驗(yàn)跡統(tǒng)計(jì)量為RLM=-nNt=M-1log(1-λi),其中M為協(xié)整向量個(gè)數(shù),λi為按大小排列的第i個(gè)特征值,n為樣本容量.Johansen檢驗(yàn)從零假設(shè)開始,直到最多N-1個(gè)關(guān)系,共需要N次檢驗(yàn).EViews檢驗(yàn)結(jié)果顯示(見表2),二者至少存在一個(gè)協(xié)整關(guān)系.結(jié)合時(shí)間序列數(shù)據(jù)是平穩(wěn)序列,可知BCI與CRU指數(shù)之間為線性均衡關(guān)系.

2.1模型選擇及檢驗(yàn)步驟

Granger因果檢驗(yàn)由2003年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主克萊夫·格蘭杰(CliveW.J.Granger)開創(chuàng)的,專用于分析經(jīng)濟(jì)變量之間的Granger因果關(guān)系.Granger因果檢驗(yàn)方法從預(yù)測的角度定義了因果關(guān)系,具體如下:如果一個(gè)變量X無助于預(yù)測另一個(gè)變量Y,則X不是Y的原因.相反,若X是Y的原因,則必須滿足兩個(gè)條件:一是X有助于預(yù)測Y,即在Y關(guān)于Y的過去值的回歸中,添加X的過去值作為獨(dú)立變量能顯著地增加回歸的解釋能力;二是Y無助于預(yù)測X,如果X有助于預(yù)測Y,而Y也有助于預(yù)測X,則很可能存在一個(gè)或幾個(gè)其他變量.

第一步,檢驗(yàn)原假設(shè)“H0:X不是引起Y變化的Granger原因”,建立回歸模型.

無約束回歸模型(u)

第二步,選擇合理的滯后期,一般滯后期越大越好.根據(jù)大量文獻(xiàn)資料,當(dāng)前比較有效的方法是對比不同滯后階數(shù),以AIC值和SC值來衡量滯后期.如果兩者一致就取他們的一致數(shù),如果不一致就考慮HQ準(zhǔn)則和似然比檢驗(yàn)兩個(gè)指標(biāo),取其中最小者.

第三步,利用u,r的回歸模型的殘差平方和Ru和Rr,構(gòu)建F統(tǒng)計(jì)量:

檢驗(yàn)原假設(shè)“H0:X不是引起Y變化的Granger原因”等價(jià)于檢驗(yàn)“H0:β1=β2=…=βq=0”是否成立.如果F≥F(q,n-p-q-1),則β1,β2,…,βq顯著不為零,應(yīng)拒絕原假設(shè);反之,則不能拒絕原假設(shè).

第四步,將Y與X的位置交換,按照同樣的方法檢驗(yàn)原假設(shè)“H0:Y不是引起X變化的Granger原因”.

第五步,如果要得到“X是引起Y變化的Granger原因”的結(jié)論,則必須同時(shí)拒絕原假設(shè)“H0:X不是引起Y變化的Granger原因”和接受原假設(shè)“H0:Y不是引起X變化的Granger原因”.

2.2檢驗(yàn)結(jié)果及分析

(1)滯后期選擇.對比滯后期中AIC值和SC值,得到最小值為AIC值(20.99133),此次似然比檢驗(yàn)和最終預(yù)測誤差也最小.因此,最優(yōu)滯后期=7,見表3.

(2)Granger因果檢驗(yàn)結(jié)果.

通過Granger檢驗(yàn)(見表4)可以發(fā)現(xiàn),

在5%置信水平下,原假設(shè)“H0:CRU指數(shù)不是導(dǎo)致BCI變化的Granger原因”的P值為0.01490,小于5%,則拒絕原假設(shè).同時(shí),原假設(shè)“H1:BCI不是導(dǎo)致CRU指數(shù)變化的Granger原因”的P值為0.07999,大于5%,則接受原假設(shè).按照Granger因果檢驗(yàn)第五步理論,同時(shí)拒絕了H0且接受了H1,則得出“CRU指數(shù)是導(dǎo)致BCI變化的Granger原因”“BCI不是導(dǎo)致CRU指數(shù)變化的Granger原因”.即,鋼材價(jià)格對鐵礦石海運(yùn)價(jià)格有非常重要且直接的影響,而鐵礦石海運(yùn)價(jià)格對下游鋼材價(jià)格并無直接的影響.

2.3聯(lián)動(dòng)關(guān)系分析

根據(jù)Granger分析結(jié)果,鋼材價(jià)格對鐵礦石海運(yùn)價(jià)格有非常重要且直接的影響,對國際鐵礦石海運(yùn)運(yùn)費(fèi)有更加直接的反映,而鐵礦石海運(yùn)運(yùn)費(fèi)對下游鋼材價(jià)格并無直接的影響,且鋼材價(jià)格、鐵礦石海運(yùn)運(yùn)費(fèi)都受歷史數(shù)據(jù)影響較大,其中鐵礦石海運(yùn)運(yùn)費(fèi)更易受到其他因素的干擾(見圖3).結(jié)合上述結(jié)論,得出如下觀點(diǎn).

(1)下游需求變化依然是決定鐵礦石海運(yùn)貿(mào)易的最重要因素.從市場調(diào)研看,不少運(yùn)輸企業(yè)認(rèn)為鐵礦石運(yùn)輸市場是一個(gè)供給拉動(dòng)的市場.由于上游礦山相對比較集中,礦山經(jīng)營人往往通過租船或與航運(yùn)企業(yè)合作的方式控制運(yùn)輸權(quán),同時(shí)中游航運(yùn)公司又比較分散,處于完全競爭狀態(tài)的市場,而下游鋼廠在鋼材生產(chǎn)和銷售環(huán)節(jié)處于相對被動(dòng)的局面.不過,從實(shí)際數(shù)據(jù)的Granger因果檢驗(yàn)結(jié)果看,下游鋼材價(jià)格卻是影響鐵礦石海運(yùn)運(yùn)費(fèi)的直接原因,與鐵礦石海運(yùn)運(yùn)費(fèi)之間的關(guān)系更加密切.

(2)鐵礦石海運(yùn)運(yùn)費(fèi)變化并不會(huì)直接引起鋼材價(jià)格的變化,且鐵礦石海運(yùn)運(yùn)費(fèi)更容易受到其他因素的干擾.這一定程度上反映出鐵礦石海運(yùn)市場本身也具有一定的規(guī)律性,甚至?xí)撾x上游礦山、下游鋼材供需情況而呈現(xiàn)出不同變化.

3BCI與CRU指數(shù)的溢出效應(yīng)及相關(guān)關(guān)系檢驗(yàn)

3.1模型概念

從諸多文獻(xiàn)看,采用GARCH模型分析兩個(gè)變量之間的溢出效應(yīng)較為成熟.劉維奇等[16]通過建立GARCH(1,1)模型的條件均值方程研究股票市場與證券市場之間的信息不對稱關(guān)系,研究二者交易量之間的溢出效應(yīng).多元GARCH模型可以更準(zhǔn)確地研究多個(gè)變量的波動(dòng)和風(fēng)險(xiǎn)特性,其基本框架為

式中:yt=(y1t,y2t,…,yMt)′是一個(gè)M維的向量隨機(jī)過程;xt(θ)是參數(shù)向量θ的向量值函數(shù);Ωt-1=

σ(εt-1,εt-2,…)表示截至t-1時(shí)的信息生成的σ代數(shù);H12t(θ)是一個(gè)M階正定矩陣.通常情況下假定xt(θ)為一個(gè)多元ARMA模型.GARCH模型又表現(xiàn)為ARCH(1,1),GARCHM,EGARCH,GARCHBEEK等多種形式,其主要功能是圍繞相關(guān)性從不同角度論證其關(guān)系.本節(jié)在上節(jié)Granger因果檢驗(yàn)的基礎(chǔ)上,重點(diǎn)論證二元關(guān)系的溢出效應(yīng)和相關(guān)性檢驗(yàn).

3.2數(shù)據(jù)自相關(guān)檢驗(yàn)

引入EViews“Correlogram”對BCI和CRU指數(shù)進(jìn)行自相關(guān)檢驗(yàn),其檢驗(yàn)結(jié)果顯示:BCI存在顯著的自相關(guān),但其一階殘差并不存在顯著的自相關(guān);CRU指數(shù)及其殘差都存在顯著的自相關(guān).這說明CRU指數(shù)前值的變化或趨勢對未來影響較大,而BCI也受前值影響很大,但易受到其他因素的干擾.同時(shí),從其殘差平方線性圖看,εt2的波動(dòng)具有明顯的時(shí)間可變性和集簇性,適用于GARCH模型.

3.3二元GARCH模型估計(jì)

3.3.1溢出效應(yīng)檢驗(yàn)

對BCI和CRU指數(shù)進(jìn)行ARCHLM檢驗(yàn),結(jié)果見表5和6.BCI的ARCHLM檢驗(yàn)P值為0,CRU指數(shù)的ARCHLM檢驗(yàn)P值也等于0,說明BCI和CRU指數(shù)都具有顯著的ARCH效應(yīng).

3.3.2相關(guān)關(guān)系分析

通過進(jìn)行GARCHM(1,1)檢驗(yàn)(見表7),可以得出BCI和CRU指數(shù)的P值都是顯著的,顯示二者具有較強(qiáng)的波動(dòng)集簇性.同時(shí),BCI的決定系數(shù)的絕對值小于1,表明BCI波動(dòng)本身對未來的影響是逐步衰弱的.CRU指數(shù)的決定系數(shù)的絕對值大于1,表明CRU指數(shù)波動(dòng)本身受歷史數(shù)據(jù)影響較大.另外,從決策系數(shù)和BCI與CRU指數(shù)之間的影響程度看,CRU指數(shù)對BCI的影響較小且綜合影響為正相關(guān),而BCI對CRU指數(shù)的影響較大且綜合影響為負(fù)相關(guān).

3.4聯(lián)動(dòng)機(jī)制分析

結(jié)合BCI與CRU指數(shù)的聯(lián)動(dòng)關(guān)系和上述有關(guān)數(shù)據(jù)結(jié)論,構(gòu)建BCI與CRU指數(shù)的聯(lián)動(dòng)機(jī)制(見圖4).二者之間主要可能產(chǎn)生的溢出效應(yīng)重點(diǎn)體現(xiàn)在三個(gè)方面:一是BCI與CRU指數(shù)各自都存在嚴(yán)格的自相關(guān),彼此都會(huì)受到其歷史數(shù)據(jù)或前期發(fā)展情況的影響,但是鋼材價(jià)格受其歷史數(shù)據(jù)影響更為嚴(yán)重,而鐵礦石海運(yùn)運(yùn)費(fèi)隨著滯后期延長,影響程度衰落現(xiàn)象明顯.二是BCI與CRU指數(shù)之間都存在溢出效應(yīng).筆者認(rèn)為:鋼材價(jià)格變化對海運(yùn)運(yùn)費(fèi)的溢出效應(yīng)主要體現(xiàn)在企業(yè)的運(yùn)輸服務(wù)的改變、運(yùn)力規(guī)劃及投放、航運(yùn)企業(yè)間競爭與合作關(guān)系等方面;海運(yùn)運(yùn)費(fèi)對鋼材價(jià)格的溢出效應(yīng)主要體現(xiàn)在鋼廠礦石采購成本的變化上,而主要是由于很多礦石采購以到岸價(jià)為主,因此運(yùn)費(fèi)成本的上漲直接導(dǎo)致鋼廠鐵礦石到岸價(jià)格的變化.三是從自相關(guān)關(guān)系看,CRU指數(shù)對BCI的綜合影響是正相關(guān),而BCI對CRU指數(shù)的綜合影響為負(fù)相關(guān).

4結(jié)束語

本文主要運(yùn)用Granger因果檢驗(yàn)方法判別波羅的海海岬型指數(shù)(BCI)與國際鋼材價(jià)格指數(shù)(CRU指數(shù))間的因果關(guān)系,結(jié)合數(shù)據(jù)的自相關(guān)關(guān)系及特點(diǎn),引入GARCH模型ARCHLM檢驗(yàn),檢驗(yàn)數(shù)據(jù)之間存在的明顯溢出效應(yīng).通過GARCHM(1,1)分析BCI與CRU指數(shù)間的相關(guān)性,并結(jié)合實(shí)際分析BCI與CRU指數(shù)之間的聯(lián)動(dòng)機(jī)制.相關(guān)數(shù)據(jù)處理方法及結(jié)論為分析海運(yùn)運(yùn)費(fèi)與產(chǎn)品價(jià)格之間的關(guān)系提供了一定參考.未來如何構(gòu)建更復(fù)雜的模型來綜合評估大宗貨物產(chǎn)品價(jià)格、運(yùn)輸成本、商品價(jià)格之間的聯(lián)動(dòng)關(guān)系是進(jìn)一步深入研究的方向.

參考文獻(xiàn):

[1]肖佳.BDI與航運(yùn)上市公司的股票價(jià)格關(guān)系[J].財(cái)務(wù)與金融,2012(5):1720.

[2]李瑞華.基于協(xié)整理論的海運(yùn)價(jià)格指數(shù)影響因素[J].中國航海,2014,37(3):123126.

[3]阮俊豪.BDI指數(shù)風(fēng)險(xiǎn)測度及其與宏觀經(jīng)濟(jì)景氣指數(shù)關(guān)系的實(shí)證研究[J].經(jīng)濟(jì)視野,2013(8):4850.

[4]羅婷,朱意秋.BDI指數(shù)對中國遠(yuǎn)洋股價(jià)波動(dòng)影響的實(shí)證研究[J].重慶交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2012,12(2):5153.

[5]劉斌,劉超,萬眾,等.BDI指數(shù)與上證綜指的相關(guān)性[J].大連海事大學(xué)學(xué)報(bào),2010,36(3):3538.

[6]孫成偉.國際干散貨航運(yùn)市場運(yùn)價(jià)指數(shù)波動(dòng)GARCH模型族研究[D].大連:大連海事大學(xué),2013.

[7]賀強(qiáng).基于GARCH模型的國際干散貨運(yùn)價(jià)指數(shù)波動(dòng)性研究[D].大連:大連海事大學(xué),2013.

[8]陸克從,趙剛,胡佳驊.ARCH族模型在干散貨運(yùn)價(jià)指數(shù)分析中的應(yīng)用[J].系統(tǒng)工程,2008,26(9):5156.

[9]張嶠.好望角型散貨船與巴拿馬型散貨船運(yùn)輸市場相關(guān)性分析[D].大連:大連海事大學(xué),2012.

[10]馮寅.國際干散貨運(yùn)輸程租期租運(yùn)費(fèi)租金季節(jié)模式研究[D].大連:大連海事大學(xué),2005.

[11]石東仁.干散貨FFA市場與即期市場相關(guān)性及波動(dòng)性研究[D].大連:大連海事大學(xué),2013.

[12]劉金霞.干散貨航運(yùn)市場間運(yùn)價(jià)指數(shù)波動(dòng)溢出效應(yīng)研究[D].大連:大連海事大學(xué),2012.

[13]葉燁.季節(jié)模型在國際干散貨運(yùn)價(jià)波動(dòng)中應(yīng)用的研究[D].上海:上海海事大學(xué),2008.

[14]上海國際航運(yùn)研究中心.中國航運(yùn)數(shù)據(jù)庫[DB/OL].(201507)[201507].http://www.shippingdata.cn.

[15]ENGLERF,CLIVECWJ.Cointegrationanderrorcorrection:representation,estimationandtesting[J].Econometrica,1987,55(2):251276.

[16]劉維奇,謝黎旭.權(quán)證市場和基礎(chǔ)市場關(guān)系研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2008(1):109115.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03