國有資產與我國地方政府債務風險測度

——基于未定權益分析方法

2016-07-15 06:38:20刁偉濤

財貿研究 2016年3期

刁偉濤

(青島理工大學 經貿學院,山東 青島 266520)

?

國有資產與我國地方政府債務風險測度

——基于未定權益分析方法

刁偉濤

(青島理工大學 經貿學院,山東 青島 266520)

摘要:通過引入地方國有企業國有資產和土地資產,并基于未定權益分析方法構建地方政府債務的風險測度模型,估算結果表明,地方債務不存在資不抵債的風險,利用國有資產化解地方債務具有足夠的空間,但是要避免大規模資產處置的負面影響。

關鍵詞:地方政府債務;國有資產;土地資產;違約風險

一、引言

近年來,我國地方政府不斷擴張的債務規模使其風險和治理問題日益引起決策層和學術界的高度重視。規模巨大的地方政府債務存量意味著其違約風險問題的凸顯,一個印證是財政部在2015年分三批共計下達了3.2萬億元的地方債務置換額度,覆蓋了2014年末地方政府存量債務中2015年到期的全部債務。雖然債務置換可以有效地推遲還債時間,降低利息成本,有效地化解短期流動性風險,但基本上不會縮小整體的債務規模,因而也就不會改變地方債務的長期違約風險,而這種風險是地方債務更為根本性的,也是更加需要估測的。

對于地方債務風險的測度,未定權益分析(Contingent Claims Analysis, CCA)是一個重要的方法,李臘生等(2013)、徐占東等(2014)、王俊(2015)、馬德功等(2015)、王學凱等(2015)利用CCA方法對我國地方債務風險進行了測度,但是,基于財政收入流量而不是政府資產存量的思路在很大程度上偏離了該方法的核心邏輯,測度結果更多地反映了短期流動性風險,而不是長期資不抵債風險。沈沛龍等(2012)基于可流動性資產,對我國的政府債務風險進行了研究,但是其納入模型的政府可流動資產主要包括外匯和黃金儲備、政府在央行存款和中央非金融國有企業國有資產等,忽略了地方國有企業國有資產和土地資產,而這兩項資產是地方政府重要的可變現或可償債資產,忽略這兩項資產會導致政府債務風險的測度結果不夠嚴謹準確。更為重要的是,中央政府已經明確了對地方政府債務的不救助原則,這在很大程度上意味著中央政府和地方政府“各自債、各自還”, 因此,只有基于地方政府自身的資產,才能對地方債務風險進行準確地測度。

二、對基于財政收入流量應用CCA方法的分析

Black et al.(1973)、Merton(1973)等在20世紀70年代對期權定價理論的開拓性研究奠定了CCA方法的基礎,后來,穆迪KMV公司運用該方法估計貸款企業的違約概率,認為在給定負債的情況下,違約風險是由貸款企業的資產價值決定的,因此,判斷債務是否違約就可以轉化為判斷在債務到期日貸款企業的資產價值與債務價值的大小比較問題。在實際估算過程中,CCA方法假定企業資產的市場價值服從對數正態分布,然后估計出增長率和波動率等參數,在相應的債務規模下計算出違約距離(Distant of Default)及其違約率(Probability of Default)。

可以看出,CCA方法的核心思路是資產與負債的對比,應用到地方政府這一研究對象,則是地方政府資產與負債的對比,但是當前基于CCA方法對地方債務風險的估測,大多是基于收入流量的思路,即設定如果當年可償債財政收入小于到期債務時,地方政府會發生債務違約。本文認為這一設定在邏輯上并不嚴謹:單個或偶然年份的可償債財政收入如果小于當年到期的債務規模,就假定或認定會發生債務違約,與實際情況的偏差比較大。而進一步的推論是,如果假設或默認每一年的可償債財政收入都要大于當年到期的債務規模才能保證不會發生債務違約,那么這種假設實際上意味著政府舉債已經沒有必要,因為每年都會有財政盈余。

表1 地方政府一般公共財政收支狀況 (單位:億元)

數據來源:地方本級一般財政收入數據來自于《中國統計年鑒》(2015),中央對地方的轉移支付和稅收返還數據,來自于歷年的《中國財政年鑒》以及財政部官方網站:“2013年中央對地方稅收返還和轉移支付決算表”、“2014年中央對地方稅收返還和轉移支付決算表”等。

更為重要的是,基于財政收入流量測度債務風險的準確性在很大程度上取決于對財政收入中可償債財力的估測或設定,而在這一問題上大部分文獻是不準確的,其中最高為50%(王俊,2015;韓立巖 等,2003),普遍為30%~40%(李臘生 等,2013),最低也有25%(王學凱 等,2015),這些比例嚴重地偏離了地方財政收支的實際狀況。考慮到這些文獻基本上集中于一般公共財政收支,本文也主要就此進行闡述。

1994年分稅制改革以來,地方政府一般公共財政收入實際上包含兩個部分,一部分是地方本級的公共財政收入,另一部分是中央對地方的轉移支付和稅收返還部分,二者在2014年的總規模,即地方政府的一般公共財政收入為127467億元。雖然收入在增長,但是支出基本上也在同步增長,尤其是在最近幾年,其增長速度越來越超過收入增速。對比收入和支出的差額,這一趨勢更加明顯,從2010年開始,地方政府實際上處于收不抵支的“赤字”狀態,并且一直持續到2014年(具體可見表1)。

2015年,地方收支的“赤字”狀態依然沒有變化,更為重要的是,隨著中國經濟進入“新常態”,地方一般公共財政收入的增速也勢必會放緩,但是相應的財政支出卻基本不可能同步下降,甚至部分剛性支出仍會有所增長,新《預算法》賦予地方政府開列赤字的權利后,在可以預見的未來其財政赤字狀態也將成為“新常態”(謝姍 等,2015)。在這種狀況下,即使通過控制項目規模、壓縮公用經費、減少不必要的專項支出等手段,因此而騰挪出的可償債資金相對于龐大的償債規模而言還是非常有限。

三、對地方政府可償債資產的分析

(一)地方政府資產概述

當前我國政府(中央和地方政府)實際上具有雙重身份和雙重職能:一重身份是公共權力行使者,對應的是從事公共活動、維護經濟秩序和進行社會管理的職能;另一重身份是國有資產所有者,對應的是管理或運營國有資產并使其保值增值的職能(廖添土,2015)61-62。上述兩種身份和職能的明確區分對于全面而清晰地認識我國政府資產負債狀況、把握其可償債資產具有重要的啟示:基于前一種身份和職能,政府的資產對應為一般公共財政收入的未來折現值,而其負債則對應為一般公共財政支出的未來折現值。基于后一種身份和職能,政府資產則對應著一般意義上的國有資產,并可以主要分為三個部分:一是經營性國有資產,指的是國家以各種方式對企業進行投資所形成的資產;二是非經營性國有資產,指的是國家向行政事業單位投入形成的資產;三是資源性國有資產,指的是國家依法擁有的土地、森林、河流、礦藏等(廖添土,2015)45。

對于前一種身份和職能所對應的政府資產,實際上通過上文對于一般公共財政收支狀況的分析已經進行了考慮,把一般公共財政收入的未來折現值列為資產,那么同時也應該把其支出的未來折現值列為負債,從財政收支對比的角度來看,赤字狀態實際上意味著資產不抵負債,因此,未來的財政收入對于化解地方政府當前的存量債務而言,其作用可以不用考慮*當然,除了一般公共財政收入之外,政府性基金收入也是地方政府收入中重要的組成部分,其對債務的償還能力也是需要考慮的。關于這一點,本文在對土地資產的分析中進行具體說明。,只能從地方政府基于后一種身份和職能所對應的資產去衡量和測度。當然,也不是所有的國有資產都是可以變現的或具有償債能力,地方政府的非經營國有資產,是政府履行其行政事務和社會管理職能的保證,而資源性國有資產,除了國有土地之外,其他資源基本上不會改變政府的償債能力,因此,綜合而言,只有地方政府擁有的土地資產和地方國有企業國有資產才可以構成對政府債務的償還能力。

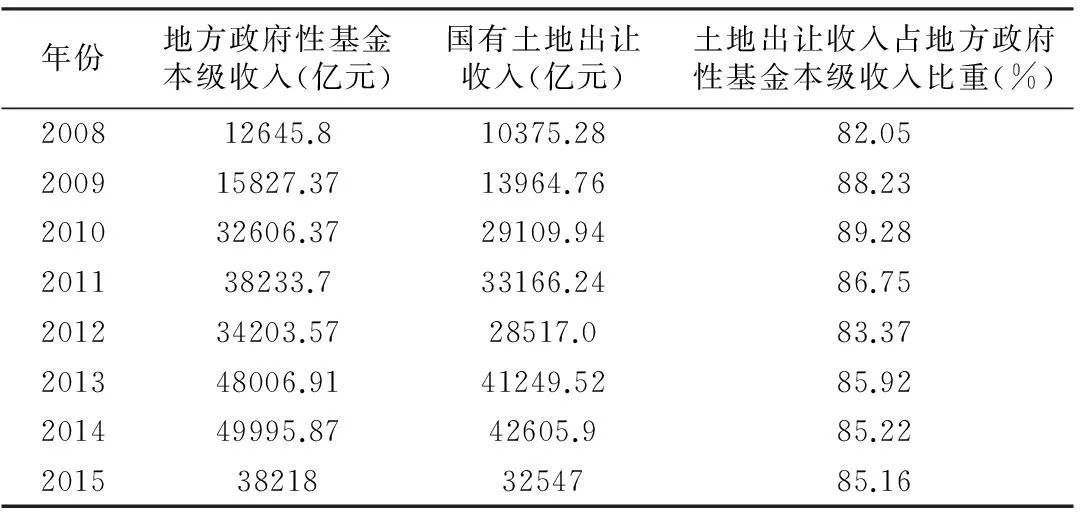

表2 地方政府性基金收入和國有土地使用權出讓收入

數據來源:財政部公布的相應年份“財政收支情況”。

(二)土地資產與地方國有企業國有資產

土地資產規模既可以從存量角度考慮,也可以從流量角度,即土地出讓收入考慮。在地方政府性基金收入中,絕大部分是國有土地出讓收入,其比例在最近幾年高達85%左右(具體見表2),而剩余的非土地出讓部分僅占15%左右,進一步考慮其支出收入,可用于償債的比例和規模并不大,對于償債的作用也有限,因此,本文主要考慮土地出讓收入所對應的土地資產。

對于土地資產規模的估測是一個難點,并且有不同的思路和方法。馬駿等(2012)認為,土地資產對應為國有土地儲備,并利用當年土地出讓收益的3倍值來估測土地儲備規模。李揚等(2015)主要利用“農林牧漁總產值”的折現值來估計包含土地資產在內的國有資源性資產。杜金富等(2015)認為,土地資產不僅包括建設用地,還包括農地、耕地、園林地和牧草地等,對其價值的核算或估測主要基于其投入成本。余斌等(2015)對上述三種土地資產的范圍和價值估算方法做了對比分析,進行了折衷處理。借鑒研究成果,本文認為,考慮到對政府債務的償還能力,土地資產應主要對應為城市土地儲備,而土地儲備的市場價值應主要利用扣除成本支出的土地出讓收益來進行估算,本文假定6年為土地儲備的平均去化周期,因此,將2009—2014年這6年的土地出讓收益進行加總(具體數據見表3)。考慮到土地收儲的部分成本是由政府舉債彌補的,2013年6月底,地方政府負有償還責任債務中有16892.67億元用于土地收儲,假定這部分用途的債務與整體債務規模同步增長,則其在2014年底的規模約為23900億元,與土地收益的加總合并計算,得到2014年末儲備土地的市場價值約為74000億元。

表3 全國土地出讓收入收支狀況 (單位:億元)

數據來源:財政部網站相應年份的全國土地出讓收入管理及使用情況等。

一般而言,地方國有企業既包括金融企業,也包括非金融企業,但是考慮到在地方政府持有的金融國有企業權益中,可能存在非金融企業對金融企業的股權投資交叉重復的情況,并且其相對于非金融國有企業權益而言規模并不大(李揚 等,2012),因此,本文主要考慮地方政府的非金融國有企業國有資產。地方非金融國有企業既包括上市公司,也包括非上市公司,雖然非上市公司的國有股權和上市公司的國有股權在流動性和變現能力上會有所不同,但是考慮到國有資產的證券化進程,本文假定其市場價值是一致的,對于地方債務的兜底作用也基本上是一致的。根據財政部在“2014年1-12月全國國有及國有控股企業經濟運行情況”中公布的相關數據估算得到,截至2014年底,我國地方國有企業國有資產規模為190323.8億元。

四、對地方政府債務風險的測度

(一)地方債務風險測度的CCA模型

CCA方法中利用其資產價值和債務規模的相對大小來判斷債務風險的思路也是適用于地方政府的,即債務到期時地方政府的資產市場價值高于債務規模,債務將得到償還;否則將會出現債務違約。而要估測出違約概率,關鍵在于明確資產價值的概率分布,本文假定其服從如下分布:

(1)

在T時刻,ln AT服從如下正態分布:

(2)

因此,在T時刻,地方政府國有資產的市場價值可表示為:

(3)

BT為T時刻地方政府的負債規模,其發生債務違約的概率為PD,即:

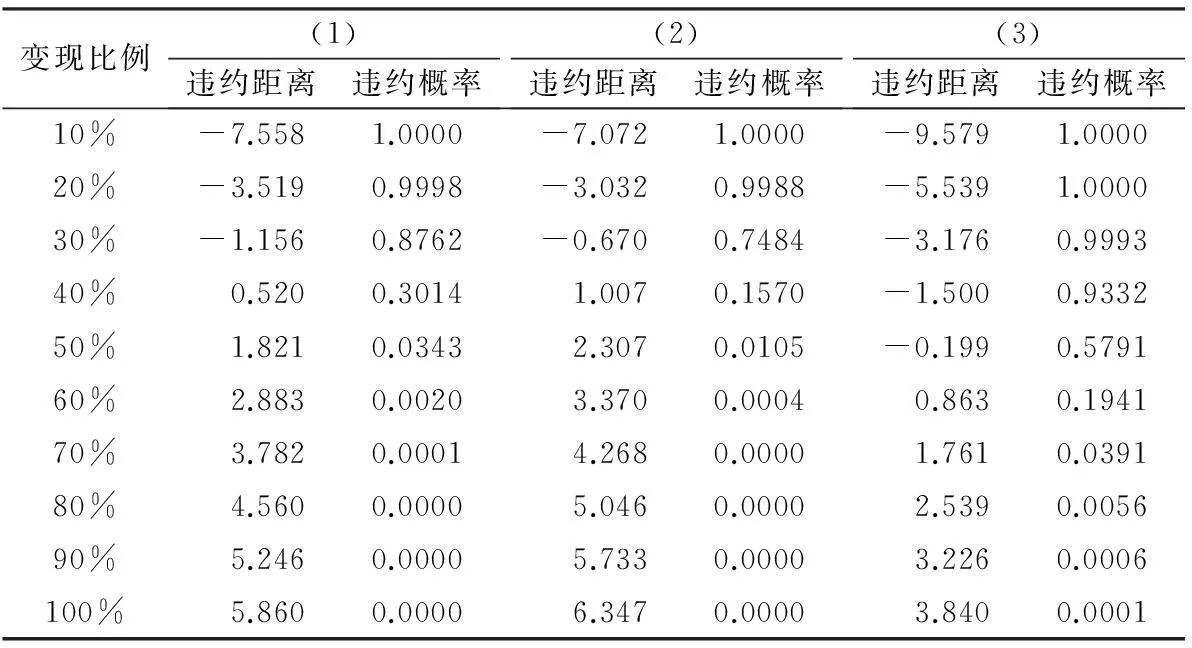

PD=P(AT (4) 其中:N(x)為標準正態分布累積概率;DD為違約距離,即: (5) 考慮到地方政府國有資產包括土地資產和國有企業國有資產,因此可理解為二者的資產組合,這種組合市場價值的相應參數可以由單項資產各自參數的加權平均得到(本文認為二者的相關性很小,基本可以忽略其相關系數或協方差),而其權重取2014年末二者的市場價值在總資產價值中的比重。 (二)地方政府可償債國有資產的市場價值增長率和波動率 數據來源:《中國國土資源統計年鑒》以及“2014中國國土資源公報”。 對于市場價值的增長率及其波動率,假定地方國有企業與我國上市公司是一致的,同時,考慮到數據的可得性和代表性,本文基于滬深300指數進行估算,計算方法如下: (6) (7) 需要說明的是,考慮到我國證券市場過度波動的狀況,以市場指數估計資產價值的增長率是個難點,因此,在實際計算中,通常用無風險利率來代替資產價值的增長率(吳恒煜,2013)。本文以2011—2014年我國一年期人民幣存款基準利率的每一次的持續時間為權重得到平均無風險利率,然后折算成對數收益率為3.03%。對于波動率,則基于公式(7)計算得到2011—2014年的相應數值,最后取其平均值為20.21%。 綜合土地資產和國有企業國有資產,地方政府可償債國有資產2014年末市場總價值約為45.8萬億,其對數增長率為5.21%,計算公式為: (8) 其波動率(標準差)為17.16%,計算公式為: (9) (三)地方政府債務風險的測度與分析 根據2015年12月全國人大預算工作委員會“關于規范地方政府債務管理工作情況的調研報告”,2014年底,經過清理甄別的地方政府債務(政府負有償還責任的)余額為15.4萬億元,地方政府或有債務規模為8.6萬億元,其中,負有擔保責任的債務3.1萬億元,救助責任的債務5.5萬億元。為了充分反映債務風險,本文對2014年底的地方政府債務規模進行三種情況下的衡量:第一種情況假定或有債務按照正常比例轉化為政府債務。根據審計署對2013年6月底地方政府性債務所確定的比例,“全國政府負有擔保責任的債務和可能承擔一定救助責任的債務當年償還本金中,由財政資金實際償還的比率最高分別為19.13%和14.64%”,則地方債務對應的規模約為167982億元。第二種情況假定或有債務不會轉化為政府債務。第三種情況假定或有債務全部轉化為政府債務,則其規模為24萬億元。 2015年新《預算法》正式實施后,地方政府舉借債務全部納入預算,根據財政部“關于2014年中央和地方預算執行情況與2015年中央和地方預算草案的報告”,2015年地方政府發行一般債券為5000億元,專項債券1000億元,即在2015年末,地方政府負有償還責任的債務規模會增加6000億元,在上述三種情況下分別達到173982億元、16萬億元和24.6萬億元。 根據公式(4)、(5)進行相應的計算,在國有資產不同的變現比例以及或有債務轉化為政府債務的不同比例設定下,2015年全國地方政府的債務違約概率如表5所示。 表5 2015年全國地方政府債務違約率測度 列(1)顯示的是第一種相對客觀的情況下地方債務的違約率。可以看出,60%的國有資產變現比例可以對地方債務形成兜底(違約率小于1%);列(2)顯示的是第二種相對樂觀的情況,50%的變現比例基本上可以兜底地方債務(違約率約為1%);而列(3)顯示的是第三種相對悲觀的情況,但是80%也可以完全兜底,違約率小于1%。綜合來看,無論在哪種情況下,出現地方政府資不抵債這種根本性風險的可能性微乎其微。但是,換一個角度而言,50%~80%的變現比例實際上已經非常大了,尤其是對于國有企業國有資產而言。更為重要的是,上述判斷是將地方政府作為整體而言的判斷,實際上,就個體而言,各個地方政府的國有企業國有資產規模和土地資產規模差異很大,不排除部分地區的債務規模已經超出了地方政府國有資產的市場價值。因此,對于地方政府債務風險要高度重視、加強防范,防止發生區域性和系統性風險。 五、結論與政策建議 本文基于國有資產的角度,利用未定權益分析方法測度了我國地方政府債務的資不抵債風險,結果表明,即使是全部或有債務都轉化為地方政府負有償還責任的債務,地方政府規模龐大的國有企業國有資產和土地資產也可以完全對其兜底,并不存在資不抵債的風險,利用國有資產化解債務問題具有足夠的空間。但是,換一個角度而言,50%~80%的變現比例實際上是相當大的,尤其是對于國有企業國有資產而言,如果進行短時間大規模的資產處置或變現,對于資本市場乃至國民經濟都會造成嚴重沖擊。因此,如何既充分利用國有資產的債務兜底作用,同時又使其變現的負面影響最小化,是未來一段時期內化解地方債務風險的核心命題。基于這個思路,本文建議采取如下措施: 首先,繼續推出地方債務置換計劃。債務置換的核心在于以低利率、長期限的債務替換原來高利率、短期限的債務,從而減輕地方政府的償債壓力,同時也為逐步化解債務風險贏得相對充足的時間。財政部已經共計下達了3.2萬億元的地方債務置換額度,但這只是針對2015年到期的債務,考慮到地方政府可償債財力,應該對2016年及之后到期的存量地方債務繼續推出置換計劃,并盡快全部完成。 其次,要穩步推進國有資產證券化進程。中央政府已經明確不會對地方政府債務進行救助或兜底,這有助于避免重蹈軟預算約束的覆轍,但是我國單一制而非聯邦制的政治體制實際上不允許地方政府通過破產來進行債務重組,化解這一問題的關鍵便在于資產變現。要允許地方政府通過處置其資產來償還存量債務,推動國有資產的證券化可以增強其流動性并充分實現其市場價值,拓展其變現或減持的騰挪空間。 再次,加強對地方政府土地收儲及其融資行為的管控。當前,地方政府往往將其土地收儲的職能直接賦予城投公司等投融資平臺,但是由于平臺眾多并相互競爭,導致土地開發缺乏統一規劃,土地重復性開發、土地資源得不到合理利用甚至浪費的情況在部分地區十分嚴重。因此,在貫徹《國務院關于加強地方政府性債務管理的意見》以剝離地方平臺的政府融資功能之后,應該進一步對其土地收儲行為進行規范,并實現對土地儲備規模的有效控制。 最后,加快清理處置地方政府的低效閑置資產和部分非辦公資產。國有企業國有資產和土地資產并不是地方政府可償債國有資產的全部,實際上,地方政府還存在一定規模的低效或閑置資產以及非辦公資產。在償債壓力之下,壓縮政府存量資產規模,甚至通過裁撤合并部分低效率運轉或非必要職能的部門(機構)已是必要選擇,處置資產的收入應全部收歸地方財政,增強地方政府的償債能力。 參考文獻: 杜金富. 2015. 政府資產負債表:基本原理及中國應用[M]. 北京:中國金融出版社. 韓立巖,鄭承利,羅雯,等. 2003. 中國市政債券信用風險與發債規模研究[J]. 金融研究(2):85-94. 李臘生,耿曉媛,鄭杰. 2013. 我國地方政府債務風險評價:基于風險可轉移性的KMV模型分析[J]. 統計研究(10):30-39. 李揚,張曉晶,常欣,等. 2012. 中國主權資產負債表及其風險評估(上)[J]. 經濟研究(6):4-19. 李揚,張曉晶,常欣,等. 2015. 中國國家資產負債表2015:杠桿調整與風險管理[M]. 北京:社會科學出版社. 廖添土. 2005 .國有資本經營預算:歷史考察與制度建構[M]. 北京:社會科學文獻出版社:45,61-62. 馬德功,馬敏捷. 2015. 地方政府債務風險防控機制實證分析[J]. 西南民族大學學報(社會科學版)(2): 139-144. 馬駿,張曉蓉,李治國. 2012. 中國國家資產負債表研究[M]. 北京:社會科學出版社. 沈沛龍,樊歡. 2012. 基于可流動性資產負債表的我國政府債務風險研究[J]. 經濟研究(2):93-105. 王俊. 2015. 地方政府債務的風險成因、結構與預警實證[J]. 中國經濟問題(2):13-25. 王學凱,黃瑞玲. 2015. 基于KMV模型的地方政府性債務違約風險分析[J]. 上海經濟研究(4):62-69. 吳恒煜,胡錫亮,呂江林. 2013. 我國銀行業系統性風險研究:基于拓展的未定權益分析法[J]. 國際金融研究(7):85-96. 謝姍,汪盧俊. 2015. 中期預算框架下我國財政收入預測研究[J]. 財貿研究(4):64-70. 徐占東,王雪標. 2014. 中國省級政府債務風險測度與分析[J]. 數量經濟技術經濟研究(12):38-54. 余斌. 2015. 國家(政府)資產負債表問題研究[M]. 北京:中國發展出版社. BLACK F, SCHOLES M S. 1973. The pricing of options and corporate liabilities [J]. Journal of Political Economy, 81(3): 637-654. MERTON R C. 1973. Theory of rational option pricing [J]. Bell Journal of Economics and Management Science, 4(1):141-183. (責任編輯劉志煒) State Asset and Local Government Debt Risk in China:Using the Contingent Claim Analysis Method DIAO WeiTao (School of Economics and International Trade, Qingdao Technological University, Qingdao 266520) Abstract:By introducing the state assets in state-owned enterprises and land assets, and basing on the contingent claims analysis method, the local government debt risk measure model is constructed. The estimate results show that the local debt is far from insolvency risk, to resolve the debt problems by using state-owned assets has enough space, however, the negative impact of large-scale asset disposal must be avoided. Keywords:local government debt; state assets; land assets; default risk 收稿日期:2016-02-27 作者簡介:刁偉濤(1980—),男,山東海陽人,博士,青島理工大學經貿學院講師。 中圖分類號:F812.5 文獻標識碼:A 文章編號:1001-6260(2016)03-0099-07