職業判斷能力導向的會計課程教學研究

2016-07-25 02:54:32朱曉丹

湖北工業職業技術學院學報 2016年3期

關鍵詞:會計

朱曉丹

(湖北工業職業技術學院 財務處,湖北十堰442000)

?

職業判斷能力導向的會計課程教學研究

朱曉丹

(湖北工業職業技術學院財務處,湖北十堰442000)

摘要:良好的職業判斷能力是會計工作對財務人員的基本要求,高職會計專業的課程教學應當把職業判斷能力培養作為重要的能力培養目標。本文從實踐出發,探討了如何在會計課程教學中體現對學生職業判斷能力的培養。

關鍵詞:會計;職業判斷能力;會計專業教學

一、會計職業判斷的含義

會計職業判斷是指財務人員根據會計法律、法規和規章等會計標準,充分考慮企業現實與未來的理財環境和經營特點,運用自身專業知識和職業經驗,通過識別、計算、分析和比較等方法,對不確定性會計事項所作的裁決與斷定的思維過程。

首先,財務人員在處理會計事項時,必須遵循現有會計法律制度的規定,以較強的專業知識為基礎進行具體會計事項的處理,因此,會計職業判斷具有很強的專業性。同時,由于現行的會計標準在很大程度上是對會計核算和監督工作進行理念、方向和方法上的指引,財務人員在處理會計事項時,必須結合企業所處環境,結合自己的工作經驗,在不同的處理方案中進行選擇,這使得會計職業判斷具有了較強的主觀性。

二、會計職業判斷能力在會計實踐工作中的重要意義

會計實踐中,對財務人員職業判斷力的要求是全方面的,無論是基礎的出納、會計核算工作,還是難度系數較高的財務管理工作,都需要財務人員有良好的職業判斷能力。

良好的會計職業判斷能力是會計工作對財務人員的基本要求。從會計核算角度上來看,現行的企業會計準則給予了財務人員很大的自主空間。例如,在固定資產折舊上,財務人員可以在平均年限法、雙倍余額遞減法、工作量法、年數總和法等不同的折舊方法上進行選擇,與此同時,財務人員在折舊年限和凈殘值上的會計估計也可在準則范圍內自行確認。不同的折舊方法和折舊年限及凈殘值的估計直接影響賬面固定資產凈值、會計利潤等數據,還對企業在年度企業所得稅申報上的固定資產納稅調整數據產生不同影響[1]。因此,財務人員能否根據企業生產經營的特點、固定資產性質,同時結合實際工作中企業的所得稅政策進行固定資產折舊政策選擇,就需要財務人員具備良好的會計職業判斷能力。

企業經濟業務的多樣性特點、創新性趨勢要求財務人員具備良好的會計職業判斷能力。經濟的迅猛發展使得企業經濟業務呈現多樣化、復雜化的特點,從企業財務管理角度來看,財務人員需要對復雜的經濟業務進行深入分析,從不同的角度對經濟業務事項進行分析和評價。例如,在企業籌資方式上,企業可以選擇權益性籌資方式,也可以選擇負債性籌資方式。不同類型的籌資方式,其資金成本不同,對企業未來的現金流影響也不同,如何根據企業的生存環境、結合企業的成長階段,選擇最適合企業的籌資方式,需要財務人員有成熟的判斷力。與此同時,隨著社會的發展和科技的進步,新的經濟業態和經濟現象不斷涌現,特別是互聯網技術的發展,對傳統業態在銷售方式、收付款方式上都產生了巨大的影響,會計作為對會計主體的經濟活動進行貨幣計量的重要的經濟管理活動,需要透過各種新的經濟現象的表象去挖掘其經濟實質,以其經濟實質為基礎客觀地選擇會計處理方法。

三、會計職業判斷能力培養應當貫穿于高職會計專業對學生能力培養的全過程

良好的會計職業判斷能力包括以下三個方面能力:

其一,對企業生存環境的認知能力。職業判斷與企業所處的法律、金融以及經營環境等息息相關,財務人員只有對企業所處的生存環境有深刻認識,才能夠在對不同會計處理方案進行分析和選擇時,更大程度地避免主觀意志帶來的判斷偏頗。

其二,對企業經濟業務的界定能力。會計事項的判斷結果很難以對或錯來做出絕對的評估。會計人員是經濟業務的記錄者,需要了解經濟業務的來龍去脈,對企業經濟業務的內涵有清晰的認知,這樣才能夠使得財務人員在對某一會計事項在合理的范圍內作出比較合理的判斷。

其三,對會計相關技能的綜合應用能力。雖然在實踐中,往往會根據企業實際情況在會計部門設置不同的會計崗位,每個崗位的人員各盡其責,但是會計核算、管理會計以及財務管理等會計工作絕對不是各自獨立的工作,會計人員在處理經濟業務時,往往需要綜合性應用各類會計知識、技能。

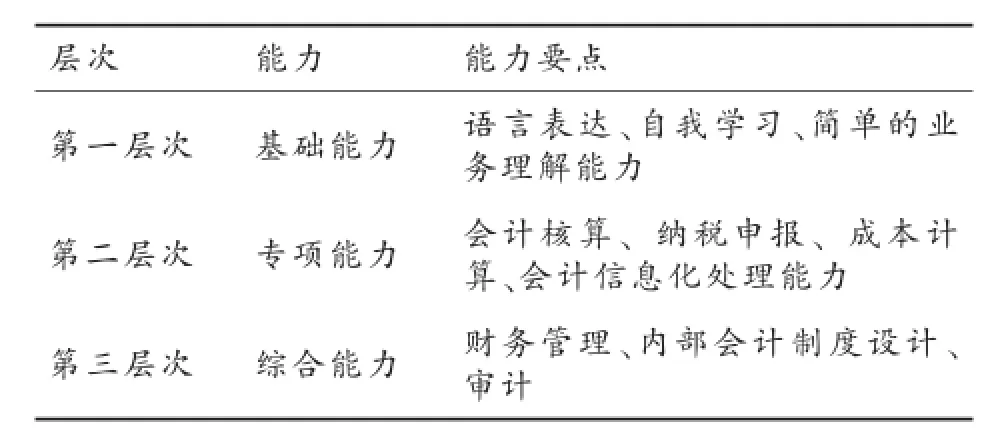

高職會計專業課程教學必須把職業判斷力的培養作為重要的能力培養目標,在高職會計專業“三層三結合”人才培養模式中,我們強調會計專業學生應當具備“三個能力層次”。如下表所示:

層次 能力 能力要點第一層次 基礎能力 語言表達、自我學習、簡單的業務理解能力第二層次 專項能力 會計核算、納稅申報、成本計算、會計信息化處理能力第三層次 綜合能力 財務管理、內部會計制度設計、審計

基于對會計職業判斷能力的分析,我們認為,職業判斷力的培養應貫穿于這三個能力層次培養的全過程。高職會計專業在人才培養方案中明確了每一門課程的能力培養目標,而職業判斷能力作為重要的財務人員能力要求,應當作為每一門課程的能力培養內容。

四、高職會計課程對學生職業判斷力培養的有效途徑

1.在課程載體設計上,引導學生分析企業背景資料,加強對學生環境認知能力的培養

高職會計專業課程注重對學生實踐能力的培養,在會計專業的學習領域課程中,我們通常會以不同行業的企業的經濟業務作為課程的載體,讓學生通過處理特定企業的經濟業務來學習相關的知識,培養相關的技能[2]。我們可以以課程載體的設計為突破口,加強對學生環境認知能力的培養,幫助解決“哪種方法更加適合企業”的問題。

(1)增加對企業所在地域的背景介紹。地域環境是企業賴以生存和發展的微觀環境,中國地域經濟特點顯著,這直接影響企業的經營環境。例如,在稅務政策上,就經常會出現試點地區適用于不同于非試點地區政策的現象。再例如,在金融政策上,經濟發達地區的金融政策更加靈活,金融衍生產品的應用也更加廣泛。讓學生充分了解企業的區域背景資料,能夠讓學生在后續的會計處理中選取更為合理的方案。

(2)增加對企業所在行業的背景介紹。企業所處行業不同,不僅在稅務政策、金融政策等方面有很大差異,而且在企業經營決策上的思路也有很大差異。例如,傳統制造業其主要財務目標就是盈利,其現金流主要來自于收入和借貸。而現代的服務行業,例如現代互聯網服務行業,其在很長一段時間內的經營目標甚至不是盈利而是增加市場份額,其現金流主要來自投資。讓學生充分了解企業的行業背景資料,能夠讓學生增強對企業經濟業務的理解,更好地實現會計的管理職能。

2.選取開放式的教學方式,加強對學生會計業務界定能力的培養

在會計法律、法規和規章等會計標準中,對會計業務的描述往往是概述式的。在教學中,沒有企業實際經驗的學生很難能夠通過教師提出的案例做到舉一反三。因此,采用開放式的教學,激發學生的思考能力,對學生理解會計業務的內涵有著至關重要的作用。

教師可以通過開放式案例引導學生從不同的角度對案例進行解析,鼓勵學生用不同的思路考慮問題,允許學生在合理的范圍內作出不同的判斷,學生通過對開放式案例的學習,能夠形成開放式的會計思維習慣,能夠深入理解會計標準中的有關描述,甚至能夠對會計標準的制定背景形成自己獨特的理解[3]。

3.將學生技能的綜合應用能力作為重要的考核項目

目前,高職會計專業學習領域課程的考核主要有兩部分,分別是過程性考核和水平性考核。在過程性和水平性考核中,都應當把學生的綜合應用能力作為重要的考核項目。

(1)過程性考核。過程性考核主要是在課程進行過程中,對學生學習過程中表現出的學習態度、知識水平、技能水平和綜合素質的考核。在學習領域課程中,學生的綜合應用能力直接關系到會計業務處理的適當性,因此,應當設置對學生綜合應用能力考核的考核點并適當加大其分數權重。例如,在財務管理課程中,對企業償債能力的評價指標有十幾個,傳統的評價方案中,一般會把指標計算結果的準確與否作為重要的考核點。但是,從會計工作的實際來講,指標的選取相對于指標的計算來講,更加能夠反映財務人員的綜合應用能力水平。因此,在課程考核方案中,指標的選取項目的分數權重就應該大于指標的計算項目的分數權重。

(2)水平性考核。在課程結束后進行的水平性考核,一般情況下是通過書面方式對學生進行綜合性評價。在水平性考核中,也應當根據課程內容,適當地設置開放性考試內容來對學生的綜合應用能力進行評價。例如,在某一會計業務中,當會計標準設置有若干會計方法時,傳統的考核方法下,教師會指定學生使用某一種方法進行處理。基于對學生綜合應用能力的考核,我們可以考慮讓學生根據背景資料自行選擇合理的方法。

五、結語

通過會計課程教學培養學生的職業判斷能力是一個系統性工作,是會計專業教師在教學實踐中需要不斷研究和探索的課題。這項工作需要會計專業教師自身有較高的職業素養,也需要課程之間有較強的協調性和融合性。但是在實踐中,大多數的會計教師,由于長期在教學一線工作,本身對企業環境等方面的認知就存在一定的不足。另外,由于課程的細化,教學上出現了專業性越來越強,綜合性越來越弱的趨勢。所以,要做好這項工作,需要會計專業教師不斷深入企業進行實踐鍛煉,課程組之間也應當加大溝通和合作,這樣才能更好地做好課程設計,培養具有良好職業判斷能力的會計專業人才。

[參考文獻]

[1]中華人民共和國財政部.企業會計準則[M].北京:經濟科學出版社,2006:20-22.

[2]姜大源.基于職業科學的職業教育學科建設辨析[J].中國職業技術教育,2007(11):11.

[3]張道珍,張萍.職業發展導向下的“課證融合”課程體系構建[J].湖北工業職業技術學院學報,2016(1):10-13.

中圖分類號:F230-4;G712

文獻標識碼:A

文章編號:2095-8153(2016)03-0102-03

收稿日期:2016-04-20

基金項目:湖北工業職業技術學院科研項目“中小企業稅企業風險防范”(2014KB13)。

作者簡介:朱曉丹(1980-),女,湖北工業職業技術學院財務處副處長,講師,研究方向:會計與財務管理。

Research on Professional Judgment Oriented in Accounting Course Teaching

ZHU Xiao-dan

(Financial Department,Hubei Industrial Polytechnic,Shiyan 442000,China)

Abstract:It is a basic requirement of accounting work for financial personnel to develop a good professional judgment ability,which therefore should be considered as an important training goal of professional capacities building.Based on the practice,this paper intends to discuss the strategies and approaches to cultivate this capacity and the ways to make them reflected in the course teaching process.

Key words:accounting;professional judgment ability;accounting teaching

猜你喜歡

中國科技博覽(2016年22期)2016-11-01 13:33:50

現代經濟信息(2016年19期)2016-10-20 17:39:15

現代經濟信息(2016年19期)2016-10-20 17:16:48

中國科技博覽(2016年18期)2016-10-19 10:22:11

中國科技博覽(2016年18期)2016-10-19 10:21:06

中國科技博覽(2016年18期)2016-10-19 07:09:07

商場現代化(2016年22期)2016-10-18 20:34:16

商場現代化(2016年22期)2016-10-18 20:33:07

商(2016年27期)2016-10-17 05:50:19

大眾理財顧問(2016年8期)2016-09-28 13:45:18