商業實體發展質量測度分析

2016-07-25 13:21:20宋偉孟超

商業經濟研究 2016年13期

宋偉++孟超

中圖分類號:F031 文獻標識碼:A

內容摘要:本文研究如何對商業實體發展質量進行有效評測,并基于評測結果給出針對性的對策建議。文章通過自主創新的方式,提出了一種商業實體發展質量測度分析方法。在此基礎上,將其進行實證應用,就我國國內上市的商業類公司發展質量展開測度研究。通過一系列分析,不僅給出了具有高置信度的發展質量測度結果,而且為發展質量偏低的商業實體提升給出了基于管理與信息化建設的具體對策。

關鍵詞:商業實體 發展質量 向量自回歸 因果關系 測度

問題的提出

商業實體發展質量如何有效、準確測度?對此問題已有的文獻資料尚未提供一種富有針對性且有效的分析方法。同時,基于確定的測度方法,對實證對象進行實證分析后,能否給出有針對性的對策建議?就這兩個問題,本文具體展開研究。在研究之中,希望能結合統計學與計量經濟學的理論與方法,從理論層面提出一種具有高置信度的分析方法,該分析方法同時應能將隱藏的因果關系現實化,這樣有利于對潛在的邏輯關系進行挖掘,由此分析出導致商業體發展質量變化的變元。與此同時,提出的理論分析方法,應該能進行實證研究。通過這種理論與實證相互結合的形式,為我國商業實體在新的發展機遇期下穩步、快速、高質量發展給出提升對策與建議。

商業實體發展質量測度分析方法探究

(一)發展產出與發展投入之間的關系確定

一個真實的商業體,在眾多的可能的影響因素中,哪些因素是真實影響且具有高可信度的,可以從Granger-Casuality角度展開分析。通過該分析,確定具有高可信度(一般限定判定的二元因素之間應具有不低于0.90以上的因果關系)的因素作為對產出的影響因素。在這種決定性關系分析中,以產出類因素作為被影響因素,以投入類因素作為影響因素。進行因果分析后,如果存在多階下的高可信度因果關系,再對其進行最佳滯后期分析,確定唯一的滯后期。

(二)發展投入對發展產出的影響性研究

通過上述方法確定了投入因素與產出因素之后,這二者之間的關系所組成的二元組是具有高可信度的唯一滯后性關系。對于此二元組,通過VAR分析,將二元組之間的貢獻關系予以明確。需要注意的是,在進行VAR分析時,必須要求因果關系之間確定的VAR模型具有高可信度。如果上述分析之后,得到的二元組影響性關系是在高可信度下得到的,則確定了發展投入對發展產出的影響性;若得到的二元組影響關系不具備高可信度,則將此影響因素從影響該對象的因素集中剔除。需要強調的是,在進行發展投入對發展產出的影響性分析時,盡量以二元組的形式一一進行分析,這樣可以得到每一個潛在的影響因素對發展產出的無干擾影響結果。

(三)發展投入與發展產出之間的綜合對比性分析

通過上述方法論證之后,不僅確定了投入因素與產出因素之間唯一的二元組關系,而且對這種二元組關系給出了影響性結果,該結果整體上是具有高可信度的。但是如何在基于眾多對象的影響性分析結果中進行對比分析,確定每一個對象的影響性關系在眾多不同研究對象影響關系中所處的位置?對于這一問題,可采用加權因子分析方法給予解決。加權因子分析方法需要三步驟分析來完成:第一步是對影響因子的貢獻方向進行確定,具體而言,就是確定每一個投入因素在理論上是對產出因素產生正向作用還是負向作用;第二步是對影響因子的貢獻大小進行排序,即在不考慮貢獻因子貢獻方向的前提下,對所有對象基于同一投入要素的貢獻作用進行排序(按照數值大小正常排序),確定對應的位置關系,數值最大者,其排序所得值為1,對于僅包含單一比較因素的情況,其排序自然為1;第三步是將排序結果與貢獻方向加權處理,得到加權結果。

(四)發展質量評測研究

以如上所得的數值在所有研究對象中進行排序,則得到發展質量結果。對應數值的絕對值越低,則代表發展質量越高;對應數值的絕對值越大,則發展質量越低。對于絕對值相同的不同對象,其發展質量相同。這也就說明,可能存在絕對值相同,但是數值同為正或者數值一正、一負的情形。通過上述確定的發展質量結果,可以逆向回退導致其發展質量過高或者發展質量過低的決定因素。這是因為綜合結果是由分項結果所確定的,所以找到影響綜合結果的關鍵因素,對其進行深入分析,給予調整提高或者降低的測率,在幾個觀察期之后,就能明確對應措施是否有效。

通過上述分析,不僅明確了如何對商業實體發展質量進行客觀、可信、高置信度的分析,而且能夠確定導致其發展質量過高或過低的決定因素,通過對對應因素的調整和觀察,確定對應整改措施的有效性。

商業實體發展質量測度實證分析

(一)對象篩選及分析指標的確定

本文選定商業實體進行研究,以在我國國內主板市場上市的商業百貨類公司為主要研究對象。為了體現分析的真實性,在我國國內主板市場隨機選取了九家上市公司作為具體研究對象,它們依次為:新華百貨(股票代碼600785)、重慶百貨(股票代碼600729)、首商股份(股票代碼600723)、南寧百貨(股票代碼600712)、東百集團(股票代碼600693)、南京新百(股票代碼600682)、豫園商城(股票代碼600655)、新世界(股票代碼600628)、小商品城(股票代碼600415)。在后續的分析研究中,將主要以股票代碼來對對應商業實體進行替代。

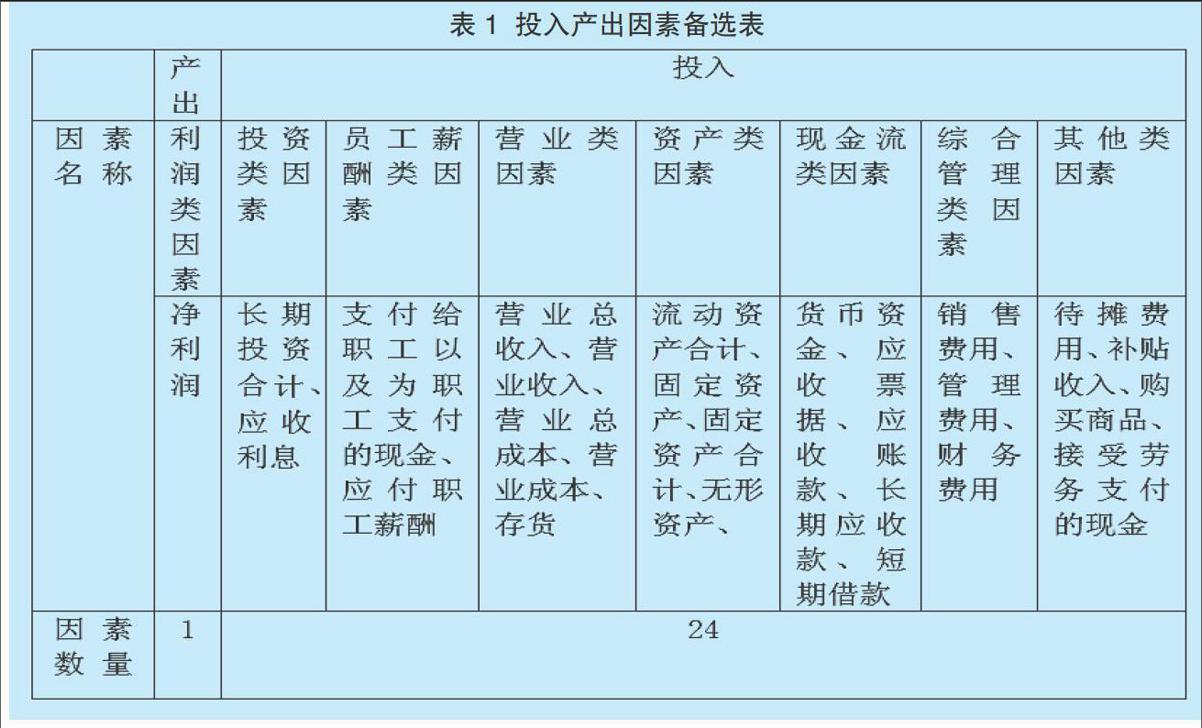

在理論分析中,提及了產出因素與投入因素的確定范圍與方向,在實證分析中,結合這九家研究對象的財務年報,最終確定了如表1所示的投入產出因素備選表。

表1中給出的產出備選因素僅包含一個,具體為凈利潤因素。在投入因素中,則從投資類因素、員工薪酬類因素、營業類因素、資產類因素、現金流類因素、綜合管理類因素、其他類因素這七類因素中進行考慮,確定了24個具體投入因素作為投入備選因素。

(二)數據收集與分析

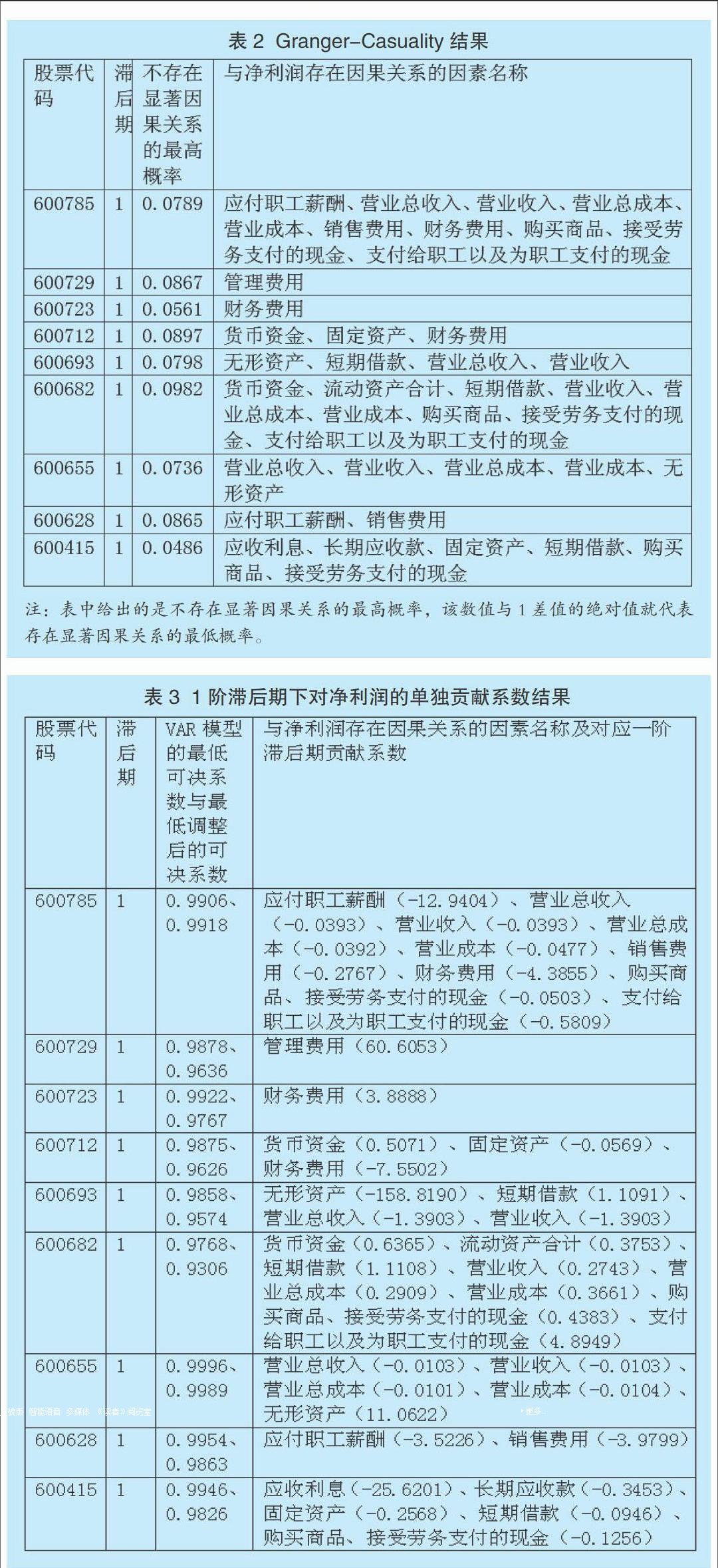

對于選定的九個實證對象,通過查閱其歷年財務年報,獲取2010-2014年的數據,數據中包含這25個投入產出因素對應的數據。基于前述已定的理論分析方法分析(就如何進行確定性關系分析,參閱了學者劉瑞波等(2014)、顧曼(2014)、劉勝強等(2014)的分析研究成果,更加明確了采用格蘭杰因果分析在實證分析中的關鍵點以及避免出現誤差的關注點),結果如表2所示。在本文中,如不特殊聲明,之后的計量經濟分析均采用計量經濟分析軟件EViews7.2完成。

從表2中可以看出,對于每一個研究對象,其與產出因素凈利潤之間存在1階滯后性顯著性因果關系的因素不僅存在差異,而且并不是所有的備選因素都與產出因素存在顯著性因果關系。基于這些確定的因果關系,進行貢獻系數研究,如表3所示。

通過分析論證,最終確定了存在可信1階滯后關系下的貢獻系數可信結果(就如何進行VAR關系論證,參閱了學者黃道名等(2014)、崔巖(2014)、沈宏亮等(2014)的分析研究成果,更加明確了如何有效地采用VAR模型進行關聯性關系與滯后性關系分析)。在表3給出的結果中,不僅有模型成立的最低概率,而且有二元組關系下的貢獻系數結果。投入因素對產出因素的貢獻系數具體見表3中括弧部分。由此,對九個不同對象,不僅確定了哪些投入備選因素與產出因素之間具有顯著的因果關系,而且確定了高置信度下的貢獻系數。

(三)發展質量測度分析

針對上文確定的存在顯著性因果關系的備選因素,就其對凈利潤的貢獻方向進行分析,確定了具體結果,依次為:貨幣資金(正向)、應收利息(正向)、流動資產合計(正向)、長期應收款(負向)、固定資產(正向)、無形資產(正向)、短期借款(負向)、應付職工薪酬(負向)、營業總收入(正向)、營業收入(正向)、營業總成本(負向)、營業成本(負向)、銷售費用(負向)、管理費用(負向)、財務費用(負向)、購買商品、接受勞務支付的現金(正向)、支付給職工以及為職工支付的現金(正向)。

基于如上確定的貢獻方向,對貢獻系數進行加權因子處理后,并對總得分進行排序,從而得到最終的發展質量測度結果,具體如表4所示。

針對九家不同對象之前未能明確的發展質量,現在得以明確。其中,600785發展質量居于榜首,600693發展質量則位于榜尾,其它7家居中。

(四)發展質量提升對策

首先,對于發展質量較低的商業實體進行深入分析(對于商業體發展態勢分析,參閱了學者朱宇恒等(2013)、王艷紅等(2007)的分析研究成果,確定了商業實體的發展趨勢與一般發展規律)。通過分析發現,造成其發展質量較低的原因主要有兩類:第一類是存在單一因素對發展質量拖累嚴重,代表性對象為600693和600415,前者其無形資產對凈利潤的影響系數達到了-158,從而拖累整體發展質量,后者其應收利息對凈利潤的影響系數為-25,嚴重影響發展質量;第二類是對發展質量起到影響作用的因素影響力較弱,代表性對象為600628,其對產出指標凈利潤的影響因素—應付職工薪酬、銷售費用均較弱,從而拖累了整體發展質量。

其次,對于發展質量較高的商業實體進行等同分析。通過分析確定,造成其發展質量較高的原因主要有兩類:第一類是單一因素對發展質量貢獻極大且其它因素無直接干擾和顯著影響,代表性對象為600729,其管理費用對產出指標凈利潤的貢獻系數達到60,同時其它因素對產出指標凈利潤沒有直接干擾和顯著影響,從而造就了其整體發展質量較高的現狀;第二類是存在單一因素對發展質量貢獻較大,且其它關聯性因素對整體干擾較弱。代表性對象為600785,其營業總收入、營業收入、營業總成本、營業成本、銷售費用、購買商品、接受勞務支付的現金對整體發展質量的影響較低,其它三類因素對發展質量的貢獻較大,從而形成了總體上發展質量居上的現狀。

基于上述兩類分析,明確了導致發展質量偏高和發展質量偏低的原因。對于發展質量偏低的對象,要從自身發展中找到問題,給出有效的提升方法。在給出提升方案的時候,應密切關注發展質量較高對象良性局面的成因。從總體上而言,在商業體發展中,要對負面因素進行有效回避,對正面因素進行充分釋放。就負面因素形成而言,主要還是在于市場決策無效與體系管理不善所導致的。對于市場決策無效的解決辦法,應該增加決策的公開與透明性,要以可行性報告與市場調研報告為依據進行有效透明決策。對于體系管理不善的解決辦法,要以信息化為抓手,以流程化的閉環式現代管理模式為執行方式,重點加強合同簽訂、合同履行、合同違約的及時性管理,以崗位責任制為依托,進行倒排式的信息化管理方式,防止公司資金的亂投亂放與回收遲緩無效等行為的發生。對于正向能量的充分釋放,建議以大眾創新與萬眾創業為依托,以集團公司內部員工的創新性發明為媒介,通過員工提供創新與創業的金點子,對公司管理與公司發展提供更加充足的動力。在此期間,對提供金點子的公司員工以及認真工作的優秀員工給予不同程度的股權激勵或薪酬提升方案,從而激活廣大員工的動力。讓事業留人,工作造就傳奇在公司內部不再是一句口號,而應轉變為一個實實在在的發展基本原則與實施原則。

結論

本文研究商業實體發展質量如何進行有效評測,并基于評測結果給出富有針對性的對策建議。文章結合以往研究成果,將商業經濟理論與方法與統計學、計量經濟學理論與方法相結合,最終提出了一種具有高置信度的關于商業體發展質量的測度分析方法。在此基礎上,選定我國國內上市的商業類公司為對象,基于前述確定的理論分析方法展開了實證研究。通過多階段分析,不僅從眾多備選投入因素中確定了與產出因素具有高置信度的元素,而且就這些確定因素對產出的貢獻方向與貢獻系數予以確定。隨后,基于上述分析結果,通過加權因子處理分析,得到了所有實證分析對象的發展質量結果,由此實現了發展質量的有效、準確、高置信度分析。在此基礎上,利用發展質量實證分析結果,并結合分析過程與實證對象的自身特點,從管理角度、信息化建設角度、合同管理角度等維度給出了提升發展質量的相關對策與建議。

參考文獻:

1.劉瑞波,張仁釗,崔鳳龍.金融產業集聚與經濟增長關系研究:以藍色經濟區為例[J].東岳論叢,2014(10)

2.顧曼.核能消費對我國CO2減排的影響—基于中法對比[J].科技管理研究,2014(13)

3.劉勝強,常丹丹.重慶市財政科技投入與技術創新關系的實證研究[J].華東經濟管理,2014(11)

4.黃道名,王雷,楊強.中央和地方體育事業財政撥款與經濟增長:基于VAR模型的動態分析[J].財經科學,2014(9)

5.崔巖.日本非傳統貨幣政策的理論機制與效果——基于VAR模型的實證分析[J].日本學刊,2014(6)

6.沈宏亮,陳爭輝.經濟增長、產業結構高級化與城鎮就業的關系分析[J].經濟與管理研究,2014(11)

7.朱宇恒,盛鍇.迪斯尼化對商業綜合體設計的啟示[J].城市問題,2013(7)

8.王艷紅,方淑芬.商業企業集聚體聲譽對消費者購買行為影響的研究[J].管理世界,2007(7)