零售企業平臺化轉型與雙邊定價策略

2016-07-25 14:18:15李留法

商業經濟研究 2016年13期

李留法

中圖分類號:F724.2 文獻標識碼:A

內容摘要:本文旨在探討零售企業平臺化的優化轉型模式,分析雙邊定價的最佳模式,盡可能降低生產成本,提高零售企業的整體經濟效益。通過結合雙邊市場理論方法,深入研究零售企業平臺化轉型與雙邊定價策略。研究表明,傳統分析生產成本方法主要是賺取差價,但利潤增加幅度不高。而零售企業平臺化轉型之后,提高了利潤,再結合供應商零售價格的優化設計,平臺收入低于供應商的會員費,及時補貼消費者。因此,基于雙邊市場理論下的零售企業平臺化轉型和雙邊定價模式的優化,對于零售企業的發展有著積極作用。

關鍵詞:零售企業 平臺化轉型 雙邊定價策略 雙邊市場理論

當今,經濟多元化的發展推動了零售企業的大規模化發展。同時零售企業市場競爭日益激烈,傳統零售企業的戰略性發展,主要是采取典型雙邊平臺以及買賣雙方交易的方式,進而對兩端用戶進行收費,實現利益賺取的目的。然而,傳統零售企業采取的商店模式,定價需要依附于批零差價,對價格結構進行設計(駱品亮等,2014)。但是在傳統商店模式的投入應用中,弊端日益凸顯,極其不利于零售企業的發展。零售企業不同的運行模式,同樣也有著差異化的績效。有學者提出一種雙邊平臺定價策略,不僅需重點分析交叉網絡外部性以及同邊網絡外部性特征,同時要分析用戶價格敏感度以及用戶質量敏感度的特征,對供應商利潤進行約束(姚成麗,2014)。本文主要基于零售企業不同的收費模式,做好雙邊市場理論模型的建立,分析零售企業平臺化轉型條件,積極探討合適的定價模式。

雙邊市場理論概述

(一)雙邊市場概念界定

所謂的雙邊市場,主要是平臺提供的服務供兩邊用戶使用,并帶給兩邊用戶一定的價值。現實中雙邊市場有著廣泛的存在形式,在經濟社會發展中,雙邊市場形式也逐漸趨向于新型化發展。

(二)雙邊市場構成條件

雙邊市場理論作為平臺交易過程的基本理論,可有效解決信息不對稱問題,大幅度降低交易成本。雙邊市場的存在,可有效評價產品質量,分析績效投資行為,逆向選擇應用道德風險,有效解決交易雙方的信息不對稱形式(張霖霖,2013)。借助于價格結構的優勢,確定價格總體水平,在提供產品服務時,分析市場價格結構優勢,突出網絡內外部環境的變化特點。

(三)雙邊市場特征

雙邊市場的特征主要通過滿足雙邊用戶互補性需求,基于網絡平臺提供產品服務,在功能互補的基礎上,增長雙邊的經濟利益。雙邊市場存在交叉網絡的特征,直接影響著平臺企業的定價結構,同時需要吸引雙方的參與平臺。雙邊市場平臺中的產品有著較強的寄生性,用戶關注產品之后,才能促進雙邊用戶的交易過程。

(四)雙邊市場分類

一般而言,雙邊市場分類過程不僅僅存在市場創造型和受眾創造型,同時也存在需求協調型的結構。市場創造型主要是采取平臺結構,提高交易對象效率,增加買賣雙方交易數以逐漸減低用戶搜尋成本。關于中介平臺的應用,依附于交易對象特征,盡可能地降低成本,賺取最大的收益。受眾創造型的分析,往往是站在雙邊市場的角度,及時發布廣告和相關產品信息,借助于媒體平臺的相關知識,注重傳媒產業微觀結構的有效性應用,逐步體現雙邊市場特征產業(王國順、邱子豪,2012)。對于需求協調型而言,主要是依附于雙邊市場平臺結構,滿足雙邊用戶需求,實現需求的協調性應用。

零售企業雙邊市場平臺化轉型路徑和定價機制

(一)利潤的比較

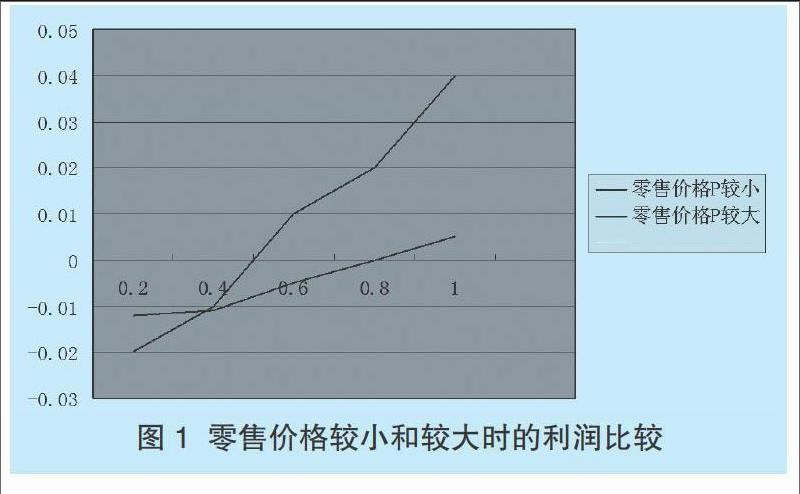

關于傳統零售商的平臺化轉型和發展,需要結合不同的平臺化的轉型和發展應用,對各種零售模式的利潤進行比較。關于零售模式的利潤差異化的比較,若零售價格較小,則利潤差較大,如圖1所示。

零售價格的確定,需要進行有效的轉型,采取平臺的基本運作模式,收取固定會員費,并保證有著最大化的利潤目標。而零售企業結合差價謀求縱向聯合利潤的最大化,進而應用抽成制度的相關收費模式,逐步實現內部化的傾斜,并運用外部性的相關條件應用。而二進制平臺的應用,突出平臺利潤優勢,盡可能地提高單位分銷成本,內部傾斜性定價優勢逐步凸顯。關于產品零售價格的確定,需要分析傳統績效的主要特點,注重成本的優化確定,市場零售價格相對較高,實際供應商的市場將會有著較強的市場勢力,基于雙邊零售平臺的應用,銷售渠道的應用以及供應商的主要運行模式,避免對分銷網絡的控制,進而及時地調節差價以獲取更多的利潤。

(二)轉型路徑選擇

零售企業平臺的轉型,需要結合雙邊零售的基本平臺,一旦產品零售價格相對較低,在單位分銷成本的提高過程中,可以采用傭金型雙邊零售平臺,提高利潤。但是對于單位分銷成本提高階段,就要采用二部收費制相關雙邊零售平臺,進而提高傭金率,基于供應商的相關補貼,結合產品零售價格的確定,進而逐漸顯示利潤優勢。相對而言,伴隨著分銷成本的不斷提高,對于零售企業的平臺需要注重不同轉型和應用,盡可能的提高自營業務比例。

實例分析

以國內B2C零售平臺為例,在總體性的運行過程中,主要體現出多樣性的商業形態,結合雙邊平臺模式的應用,提高零售企業的競爭力。關于平臺模式的應用,本文結合自營業務以及平臺業務的模式,對于2015年上半年我國零售企業營業份額和平臺業務進行比較,如表1所示。

這種模式的應用,有著多樣化的雙邊定價策略,基于平臺模式的應用,結合電子商務的發展,采納顧客免費的形式。對于天貓、京東商城等對固定年度使用費用和交易扣率的采取收費模式時,其中卓越亞馬遜主要是采用純傭金制模式,如表2所示。

關于傳統商超模式的應用,不同于零售平臺的實際業績,以至于實際應用過程同樣也存在一定的毛利率差異。以2014年下半年和2015年上半年的當當網和卓越亞馬遜為例,如表3所示,卓越亞馬遜主要是運用純傭金制模式,當當網主要是運用二部收費制度。

就天貓商城而言,在定價模式的調整過程中,要盡可能的將傭金率提高,對會員費逐漸取消,結合供應商的基本營銷模式,注重有效性的補貼。在客戶滿意度逐漸提高過程中,通過自營業務和平臺業務相結合的一種零售平臺的建立,逐漸抗衡供應商市場的勢力。

結論

總而言之,關于零售企業平臺化的有效性轉型,其定價策略的設計,需要分析市場的實際績效情況。對于定價策略的應用,零售企業傾向于傾斜性定價策略,就要評估零售的價格情況和單位分銷成本情況,確定定價模式。對于會員制的雙邊零售平臺而言,需要運用供應商的消費模式,及時收取會員費。若零售價格相對較高,就要賺取會員費,及時補貼消費者。對于二部收費制的這種雙邊零售平臺而言,主要是用分成抽取的形式對供應商進行補貼。對于市場績效的分析和應用,運用雙邊零售平臺的基本模式,注重渠道成本的有效性分析,結合平臺型組織應用模式,做好合理的轉型。若單位分銷有著較高的成本,則要促進純傭金制雙邊零售平臺的有效性轉型,實現結合二部收費制的雙邊零售應用。基于價格機構的形成過程,評估成本的相關因素情況,注重企業價格的有效性調整,分析銷售總量和結構的情況,對零售活動渠道成本類型進行判斷,并探討合理的作用機制,進而做好價格結構的有效性調整,給零售企業更大的經濟效益。

參考文獻:

1.駱品亮,傅聯英.零售企業平臺化轉型及其雙邊定價策略研究[J].管理科學學報,2014,10(10)

2.Ambus,Argenziano. Pricing on markets with network externalities and coalitionally rational consumers[EB/OL].Working paper,Harward University,2003

3.姚成麗.傳統出版企業在大數據時代的轉型與突圍[J].新聞研究導刊,2014,2(7)

4.Economides,Flyer. Compatibility and market structure for network goods [EB/OL].Leonard N. Stern School of Business,New York University,Department of Economics Working Paper Series EC-92-02,2007

5.張霖霖,姚忠.考慮顧客退貨時在線企業的定價與訂貨策略[J].管理科學學報,2013,16(6)

6.Depalms,Leruth. Variable willingness to pay for network externalities with strategic standardization decisions[J].European Journal of Political Economy,2006(12)

7.蔣桂權,包先建,董冰靈等.雙重混合渠道下零售企業定價策略研究[J].銅陵學院學報,2013,6(3)

8.王國順,邱子豪.零售企業網上與實體零售的比較及協同路徑選擇[J].財經理論與實踐,2012,33(4)

10.劉彬,葉青松,徐志偉等.定價策略與技巧在家樂福定價中的應用[J].決策與信息(下旬刊),2013,5(6)

11.郭凱,何明珂.電子商務零售企業自建物流與第三方物流模式選擇研究[J].物流技術,2015,34(6)

13.王淑云.關于提升我國大宗資源類商品定價權的思考[J].商業經濟研究,2014,23(10)

14.王賓,劉澤,史金召等.零售商應對策略消費者的商品定價問題分析[J].商業經濟研究,2015,21(2)