全球化肥需求上升產能過剩形勢嚴峻

2016-08-02 03:58:11中國農資

中國農資 2016年1期

□《中國農資》記者胡泓林編譯

全球化肥需求上升產能過剩形勢嚴峻

□《中國農資》記者胡泓林編譯

近期,國際肥料工業協會(IFA)發布了《全球肥料短期報告》,報告認為,隨著全球經濟形勢回暖和農產品價格觸底反彈,2016年全球農業肥料需求將上升,但氮肥、磷肥產能過剩加劇,鉀肥過剩緩解,未來化肥生產將更加理性,貼近市場需求。

IFA發布的統計數據表明,2015年全球肥料需求回落0.1%至1.831億噸(折純,下同),其中氮肥需求增長0.1%至1.104億噸,磷肥減少0.9%至4080萬噸,鉀肥減少0.2%至3190萬噸。主要原因在于全球農產品價格下滑和經濟低迷。分區域看,拉美、大洋洲、西亞等需求開始下滑,而東亞地區停滯。其他地區肥料增長不能抵消全球肥料需求下滑的總量。

然而,受新興經濟體復蘇和農產品價格反彈等因素影響,IFA預期2016年全球肥料需求同比增加1.9%至1.866億噸。其中印度肥料補貼改善,中國氮、磷肥料利用率提高等將成為主要因素。全球鉀肥需求有望增長3.3%至3300萬噸,氮肥需求增長1.4%至1.12億噸,磷肥需求增加2.1%至4160萬噸。受厄爾尼諾氣候的影響,大洋洲肥料需求將減少,中西歐地區保持平穩,其他地區穩中有升。

報告認為,2016年乃至未來,肥料需求仍然受到天氣、經濟、地緣政治等影響。肥料利用率提高將導致用肥需求減少,農產品價格好轉將帶來肥料需求增加。

氮肥供應增速超需求增速

IFA表示,受供應顯著增加以及需求增速放緩的影響,全球氮肥供應過剩局面將加快出現。未來5年,全球氮肥供應增速將超過需求增速,潛在的年供應過剩量將從2016年的1000萬噸增加至2019年的1800萬噸。

預計2016年全球合成氨產能將增長5%至2.32億噸,中國、美國、沙特、印尼、尼日利亞、俄羅斯將是主要增產國。2016年全球海運合成氨總量預期保持平穩,沙特、馬來西亞、俄羅斯和伊朗將有部分新增供應,預期全球供應增長2%,增至1890萬噸。2015-2016年全球有30套新建裝置,其中2/3來自中國。

2015年全球尿素產能增長5%至2.18億噸,2016將增長4%至2.27億噸。中國尿素產能增速將放緩,阿爾及利亞、印尼、伊朗、尼日利亞、俄羅斯和美國繼續增長。

對于氮肥供需平衡,IFA認為,2008年以來是新建尿素項目逐步投產的階段,但產能過剩、需求停滯給行業帶來了新的問題,這導致一些國家化肥企業出現并購勢頭。2016年尿素需求將增長3%,增至1.73億噸。2015年尿素處于小幅過剩狀態,但2016年將出現大幅過剩情況,尿素產能過剩量將接近40%,增至1400萬噸,勢必將造成2016年尿素供應過量,可能會對價格形成打壓。非洲將出現尿素出口熱潮,西亞、東歐、中亞出口也將繼續增加。東南亞、拉美和歐洲尿素進口增加,而美國將減少25%。

2016年磷肥產能或增3%

磷肥方面,2016年全球磷礦供應將增長6%,增至2.32億噸,摩洛哥、約旦、中國是主要增產國,這些地區磷礦增長正好抵消了美國、敘利亞磷礦產量減少。

磷酸方面,2015年全球磷酸產能為5640萬噸,預計2016年為5800萬噸,短期內沒有新建裝置出現。IFA預計全球磷酸供需存在小幅過剩,中國在未來幾年仍將保持大幅過剩。摩洛哥和西亞地區磷酸出口將穩步增加。

2015年投產的磷肥項目非常少,僅有中國和摩洛哥有小的裝置投產。2016年全球磷肥產能將增長3%至9700萬噸,新增產能中二銨將占95%。摩洛哥將占新增產能的66%,中國將占17%。

鉀肥潛在過剩量將減少

鉀肥方面,2015年全球鉀肥產能下降至5140萬噸,主要由于俄羅斯、美國、老撾鉀肥產能下降。2016年全球鉀肥產能將增加8%至5550萬噸(折9400萬噸實物量),其中加拿大將貢獻3600萬噸。

2015年全球鉀肥產量為4350萬噸,2016年將增至4460萬噸。2016年全球氯化鉀供應量將達到7430萬噸實物量,主要來自北美、中亞、東亞地區。2015年全球鉀肥供需出現盈余,預期2016年潛在過剩量降至500萬噸。

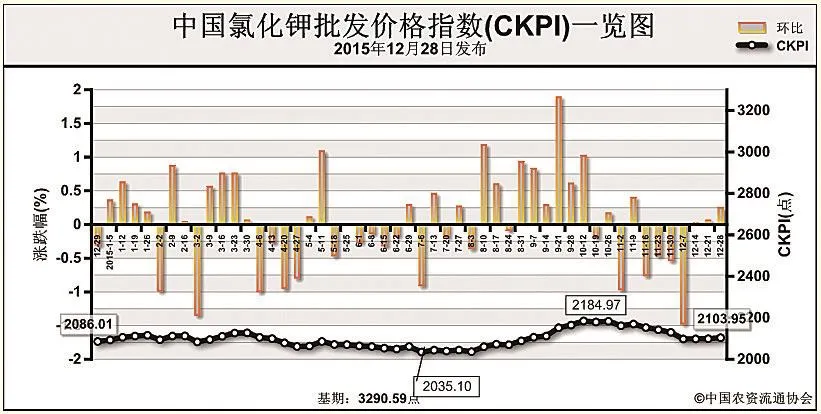

中國氯化鉀批發價格指數分析

氧化鉀市場成交寡淡

12月28日中國氯化鉀批發價格指數(CKPI)為2103.95點

上周(2015年12月21日-12月25日),氯化鉀市場穩定運行,成交依舊寡淡。12月28日,中國氯化鉀批發價格指數(CKPI)為2103.95點,環比上漲4.95點,漲幅為0.24%;同比上漲17.94點,漲幅為0.86%;比基期下跌1186.64點,跌幅為36.06%。

供應情況:國產鉀肥方面,鹽湖鉀肥價格維穩,基準產品60%晶體氯化鉀報價2300元/噸,地區到站價多為2150-2200元/噸,鹽湖鉀肥價格或到2016年1月進行調整。青海部分小廠進入傳統冬季檢修期,成交冷清。港口方面,庫存壓力較大,報價窄幅下滑。邊貿方面,雖過貨量不大,但受長期需求不足影響,積貨現象較嚴重,報價松動且逐漸向華北市場過貨。

需求情況:復合肥冬儲進展遲緩,復合肥生產企業紛紛降低開工率以減輕庫存壓力,對鉀肥原料需求不足。

國際市場:接近2015年年底,全球鉀肥市場總體平穩。上周,溫哥華、以色列散裝現貨氯化鉀離岸價分別為250-282美元/噸、254-282美元/噸,與前周相比持穩。東南亞、巴西到岸價分別為275-300美元/噸、265-270美元/噸,持穩。隨著鉀肥大合同進入談判周期,中國、印度成為全球鉀肥市場關注焦點。

各地區情況:協會監測數據顯示,國產鉀肥各省批發價格方面,河北、安徽分別上漲18元/噸、50元/噸,遼寧、河南、四川、陜西下跌5-100元/噸,其余省份保持穩定;進口鉀肥各省批發價格總體持穩,其中,僅河南、四川價格下跌5元/噸、66元/噸。

接近2015年年底,受鹽湖鉀肥價格下調預期、需求不佳、供應相對過剩等多重因素影響,預計近期鉀肥價格仍將總體平穩,實際成交伴有不同程度優惠。

(來源:中國農資流通協會)

新技術、新出路——麻省理工對鉀長石的探索之旅(五)

鉀長石儲量豐富生產鉀肥極具優勢

□《中國農資》記者張番

上期回顧

鉀元素在地表中循環,受人類活動的影響,鉀以鉀肥的方式被施于土壤中。然而,這些鉀元素有30%-40%流失到地下水中;農耕、放牧和土壤的自然變化消耗了剩下的60%-70%。人類生產制造出的鉀肥可以及時補充使土壤中持續富鉀,從而促進農業發展。

全球熱帶地區的土壤通常缺乏大量元素和微量元素。雖然一些熱帶國家是強大的農業生產國,但一般他們對鉀肥進口依賴程度很大。這種情況在中國、巴西和印度尤為明顯。作為巴西領先的農業研究機構,巴西農業科學院為了改變一些國家對進口鉀肥的高度依賴,一直致力于研究將巖粉作為土壤改良劑、土壤礦物補充劑并作為替代鉀肥的產品來提高農學利用率。

鉀長石(KAlSiO3)是地表含鉀最豐富的礦物質。由于鉀長石在全球分布廣泛、易開采,且含鉀量較高(K2O含量16.92%),地表鉀長石可以被視為一種替代性鉀肥原料。盡管“長石”是一個單一的概念,但自然界中可以找到不同顏色、密度、元素組合物、多晶結構和組織的長石,正長巖便具有這種多樣性。

正長巖是含有侵入巖的鉀長石,屬于堿性系列的中間火成巖。堿性長石是正長巖的主要礦物組分,總長石含量>65%,和其他成分如云母、輝石、閃石一同存在于正長巖,同樣是大量營養素如鈣和鎂的重要來源。粗面巖是像火山一樣的正長巖,可以在中國找到。

正長巖、粗面巖和類似的巖石儲量非常豐富,廣泛存在于世界各地,通常與重大的巖漿活動有關,且它們的儲量經常超過數十億噸。堿性火山活動產生了這些巖石,通常形成厚厚的大陸地殼區域或科迪勒拉俯沖帶,在世界許多地方頻繁發生。超鉀品種(長石含量>80%)也存在于許多地區,并且靠近巴西,中國,印度和非洲的主要農業區。

巴西Terrativa礦業公司聯手美國麻省理工學院,耗時3年研究HYP產品,該產品是以正長巖為原料生產的第二代低成本、高效率的鉀肥產品。HYP可以控制鉀元素的釋放速度,同時可以修復受損土壤并提供硅元素,為農業種植帶來重要的貢獻。

Terrativa在巴西不同地區擁有超鉀火山巖礦,大多都非常靠近巴西最重要的農業區。Terrativa擁有的礦石中K2O含量高達15%,估計潛在礦產總量超過1億噸。Terrativa利用不同礦區的礦石研發生產HYP產品,實驗證明,該HYP產品可作為一種高效鉀肥持續促進作物對產品養分的吸收。此外,HYP生產技術成本低,且其生產原料超鉀火山巖非常常見,因此HYP的生產可以在世界任何地方進行復制。

在中國,這種超鉀巖石位于眾多地質巖層,儲量可觀,且非常靠近重要的農業區,例如中國南部的東方華夏、東部的蘇魯造山帶、東部的燕山褶皺沖斷帶以及江西省。中國的超鉀巖石礦藏豐富,目前,麻省理工學院、Terrativa以及巴西農業科學院正在對以中國礦石為原料生產的HYP產品進行農業效果測試。