跨境結算對人民幣國際化的影響

2016-08-04 03:45:38公衍照

山東理工大學學報(社會科學版) 2016年4期

公 衍 照

(山東理工大學商學院,山東淄博255000)

?

跨境結算對人民幣國際化的影響

公衍照

(山東理工大學商學院,山東淄博255000)

[摘要]人民幣跨境結算和離岸人民幣市場是在資本管制條件下的人民幣國際化措施,有其自身局限性。受制于內外部條件的約束,我們對人民國際化不可抱有過高期望。只有加快國內經濟轉型和產業結構調整,穩步推進市場化改革和開放,才能為人民幣國際化奠定堅實基礎。盲目加快人民幣國際化甚至以人民幣國際化來倒逼資本賬戶開放不僅對人民幣國際化無益,而且會導致內外均衡沖突,損害人民幣國際化。

[關鍵詞]人民幣國際化;人民幣跨境結算;離岸人民幣市場;內外均衡沖突

一、引言

近年來人民幣跨境結算和離岸市場建設取得重大成就。根據全球金融電訊協會(SWIFT)統計,至2014年12月,人民幣成為全球第2大貿易融資貨幣、第5大支付貨幣、第6大外匯交易貨幣。中國人民銀行《2015年人民幣國際化報告》表明,截止2014年末,與我國發生跨境人民幣收付的國家189個(不含港澳臺),人民幣跨境收支占本外幣跨境收支的比重上升至23.6%,其中經常項目金額6.55萬億元,對外直接投資1865.6億元,外商來華直接投資8620.2億元。其他方面,如人民幣作為國際儲備、人民幣國際債券的發行以及非居民持有人民幣資產等方面也有不俗表現。2015年11月30日,國際貨幣基金組織決定從2016年10月1日起將人民幣納入SDR貨幣籃子。面對這些成就,社會各界對人民幣跨境結算和離岸人民幣市場充滿了極高期待,諸如以人民幣國際化倒逼國內改革、推動資本賬戶加快開放等觀點不一而足,而圍繞人民幣跨境結算和離岸人民幣市場建設的各種激進性政策建議并不鮮見,值得警惕。

客觀認識目前的成就十分必要。首先,人民幣跨境結算不完全等同于人民幣國際化。在目前不具備完全放開資本項目的條件下,人民幣國際化程度不會有實質性突破,人民幣國際化只可能達到潛在目標的10%之內[1]1-41,而中國對外結算中人民幣使用占比低,在很長一段時期內中國對外經濟面對的貨幣錯配困境也不會發生根本改變。一國貨幣成為國際貨幣,首先要成為交易雙方的第三方貨幣而被廣泛使用,即所謂的載體貨幣(Vehicle Currency)。以美元為例,在全球美元外匯交易中有一半到四分之三屬于“第三方交易”。從這一點講,人民幣跨境結算只涉及中外雙方,與此相差甚遠。而眾多的研究表明,以人民幣輸出入指標衡量的人民幣國際化進程的加快與延緩,與人民幣貶值或升值導致的貿易結算貨幣變化直接相關,而且也與在岸與離岸人民幣市場之間的套利和套匯活動相關[2]49[3]47,很難說人民幣國際化是由非居民真實的交易需求推動的。其次,雖然人民幣加入SDR 貨幣籃子,但各國官方儲備以及私人機構是否向人民幣資產大規模轉換還有待觀察,而決定金融市場公私機構資產配置的因素主要是貨幣價值的穩定性、流動性(便利性)和收益性,但人民幣目前不完全具備。現實中各國對外貿易和投資活動是否采用人民幣計價和結算,特別是人民幣能否成為任何交易雙方第三方貨幣的選項,加入SDR與之也沒有直接聯系。以日元為例,雖然早就成為SDR 籃子貨幣,日本政府也曾雄心勃勃地推進日元國際化,但日元國際化并不成功。

二、跨境結算是資本管制條件下的人民幣國際化

自2009年我國采取了一系列人民幣國際化措施,在保持原有資本賬戶管制的同時,通過與多國進行貨幣互換,推動跨境貿易、直接投資和間接投資的人民幣結算,加快離岸人民幣市場建設等。背后的邏輯是以人民幣跨境結算實現人民幣的輸出與回流,用離岸市場來增加人民幣的境外需求,尤其是利用香港等國際金融中心的地位擴展人民幣市場的廣度和深度,促進人民幣境外循環,支持人民幣作為載體貨幣的職能。

(一)跨境人民幣貿易和投資結算是有條件的資本賬戶開放

跨境人民幣結算和離岸人民幣本質上就是資本賬戶的開放,屬于貨幣自由化措施。它允許資本跨境進出,但必須以人民幣的形式,而不是通過其他貨幣,而且必須服務于跨境貿易和直接投資。由此,境外輸入的人民幣總量是可控的,因為這些人民幣必定是先前貨幣互換、貿易和投資結算輸出的。從這一點上看,以人民幣形成的資本流動對國內有什么沖擊的話,理論上講是可控的。

人民幣跨境結算和資本賬戶開放之間有很大的替代性。跨境人民幣貿易結算項目下,境外短期資本可以更方便的利用貿易賬戶進出國內,如人民幣升值期間或升值預期下,高報出口/低報進口人民幣價格或虛構交易金額可實現短期資本流入,人民幣貶值期間或貶值預期下,則相反;而離岸人民幣市場對于短期資金進出國內提供了更直接的途徑。因而跨境結算尤其是間接投資的人民幣結算本質上是資本賬戶雙向放開,境外人民幣市場越大,短期資本進出國內規模就越大,因此人民幣跨境結算實質上使原有的資本管制部分失效。

(二) 資本管制條件下人民幣國際化進程不會走得太遠

資本管制的放松是人民幣完全國際化的必要條件,但目前完全開放資本賬戶并不可行。人民幣國際化措施是通過貨幣互換在資本管制條件下實施的,是我國的有限選擇。如果再加快資本賬戶開放,唯一的理由是人民幣國際化的市場需求已經超越目前的人民幣跨境結算所能提供的發展空間,資本管制成為貨幣國際化的主要障礙,這顯然不是事實。在國際貨幣基金組織列出的40項資本項目中,我國已經開放了35 項,其他5 項涉及短期資本流動,雖有管制但沒有一項是完全封閉的,資本賬戶的進一步開放未必對人民幣國際化有實質性推動作用。

貨幣國際化的初始階段進行適當資本管制是必要的,不顧客觀條件加快資本賬戶開放可能適得其反。日元國際化自二十世紀七十年代起步,到八十年代取得了很大進步,但1985年“廣場協議”后日本迫于美國的壓力冒然推動日元國際化特別是與此相關的金融自由化,大規模的資本流入,加速日元升值,沉重打擊了日本制造業,為刺激經濟實施的低利率政策引發泡沫經濟,二十 世紀九十年代后泡沫經濟破滅,經濟增長陷入停滯。1997年5月的《外匯及外國貿易法》將戰后建立起來的外匯和資本管制全部取消,日元的輸出輸入演變成了境內外之間投機套利和套匯,損害了日元作為國際儲備貨幣地位,日元國際化陷入停滯[4]43。相反,德國在二十世紀五十年代放開資本流出與流入,但面對資本流入帶來的馬克升值和通脹問題,六七十年代反復管理短期資本的流動以限制投機資本,為布雷頓森林體系解體后馬克的國際貨幣地位提升起到了積極作用。

三、跨境結算作為人民幣國際化邏輯起點的局限性

首先,人民幣跨境結算是基于供給層面,而非需求層面的制度安排,或者是出于國內需求而不是基于非居民需求的一種制度安排。人民幣跨境結算的動力緣起于中國規避匯率風險的強烈需求,超出這個需求之外的,比如獲取貨幣鑄幣稅,或者短期中以此解決我國國際儲備管理難題等都是不切實際的。作為供給層面的制度安排,人民幣跨境結算的第一步是官方之間的貨幣互換,具體實施是在現有資本管制條件下進行的,而且是服務于中方與相關國家之間雙邊貿易和投資,至于實際交易中,人民幣作為計價和結算貨幣,則取決于中外雙方,更可能是外方的選擇。

現實中交易貨幣的選擇,主要取決于貨幣的國家因素、貿易因素和貨幣因素。國家因素是指一國的經濟、金融以及政治實力的影響力,這決定一種貨幣的“良”與“劣”;貿易因素是貿易地位和產業優勢,這決定計價和結算貨幣選擇中的討價還價能力;貨幣因素是貨幣使用的便利性和價值穩定性。現實中,以上三者之間可能是相關的,一般發達國家具有產業競爭優勢,其貨幣也往往具有交易的便利性和價值穩定性。目前我國在全球產業中的地位還難以為人民幣國際化提供堅實支撐,特別是大進大出的貿易結構,產品的差異化程度低、附加值低,在計價和結算貨幣選擇中,我們沒有足夠話語權,更不能奢談成為其他交易方的第三方首選貨幣,尤其在歐美國家市場,人民幣作為計價和結算貨幣的意愿很低。因此,加快資本賬戶開放與人民幣跨境發揮計價和結算功能之間不是前因后果關系,貿然大幅開放資本賬戶,結果只能使人民幣成為短期投機標的,對人民幣跨境結算有害而無益。

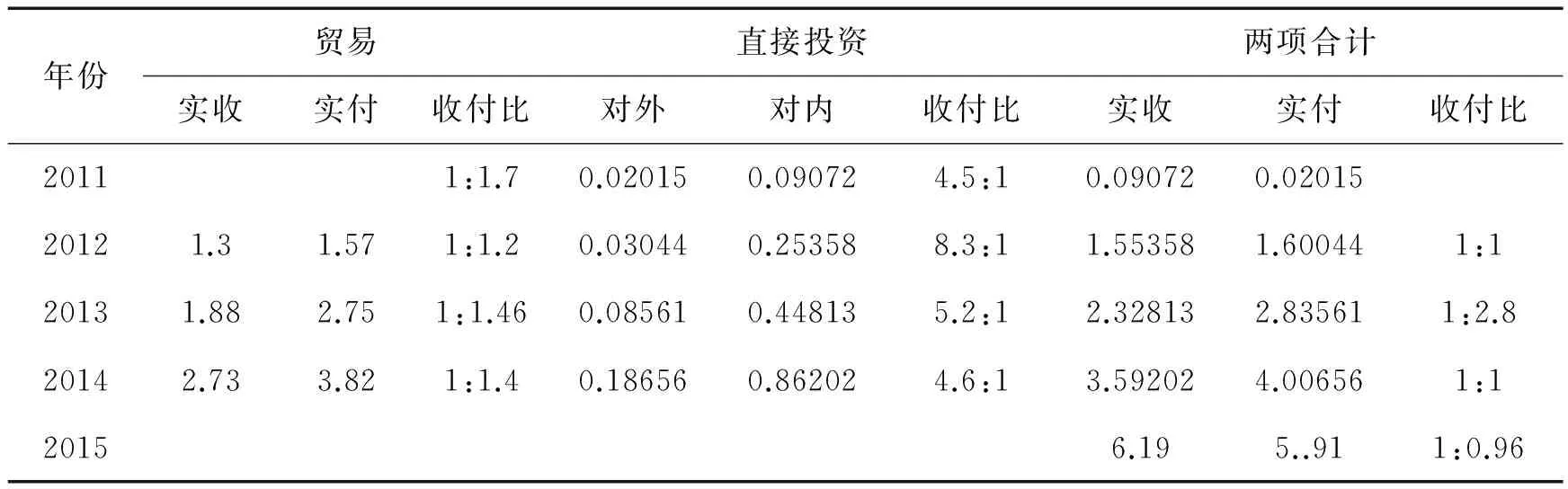

其次,從貨幣國際化的輸出入機制看(見表1),目前的人民幣國際化模式是不可持續的。雖然人民幣能夠實現大規模輸出,但基本上是勉強實現收付均衡(波動性大),結果是難以實現人民幣的穩定凈輸出。而且,目前人民幣的輸出是依靠跨境貿易結算中的對外支付,即進口實現的,資本賬戶下基本是凈輸入。概括的講,是通過經常賬戶實現貨幣輸出,資本賬戶實現貨幣輸入,這種貨幣國際化模式是不可持續的。

表1 人民幣跨境結算情況 單位:萬億元

根據歷年第四季度央行貨幣政策執行報告整理貨幣國際化演變史表明,貨幣國際化的模式是資本賬戶逆差實現資本輸出,經常賬戶順差實現貨幣輸入。從國際收支角度看,這種貨幣國際化模式對應的國際收支結構是+CA-KA(包括儲備變動,以下同)=0,無論英鎊、還是美元、日元以及馬克概莫能外。如果一國通過資本賬戶輸入、通過經常賬戶輸出貨幣,即國際收支結構呈現-CA+KA=0,結果是一國貨幣貶值和信譽掃地,不是金融危機就是經濟危機,貨幣國際化根基就垮掉了。既使在金本位時代,英國作為國際貨幣發行國,若經常賬戶持續逆差必將破壞英鎊與黃金之間的兌換性,銷蝕英鎊的國際地位。這樣的情況只在一種條件下存在,即金本位破產進入信用貨幣時代后,一國完成貨幣國際化并成為國際核心貨幣后的美元,但長期看美元仍然受到這個規則的約束,其表現就是“特里芬難題”。美國經常賬戶的逆差在逐漸銷蝕美元的信譽,美元在不斷貶值,并為世人所詬病。從我國經濟發展階段看,-CA+KA=0的國際收支結構預示著我國必須成為一個國際債務國,既使不引發貨幣危機和金融危機,國內產業也必將受到極大的壓制,就業和產出必須下降,這對一個人均國民收入處于世界排名百名左右的國家來說是不可想象的。

再次,在目前國內利率市場化、人民幣匯率機制尚未完善之際,國內價格和利率等經濟變量和境外存在差異,不管資本賬戶是否進一步開放,人民幣跨境結算無法擺脫成為投機者進行套利和套匯的渠道。以人民幣升值或存在升值預期為例,人民幣升值本身是增強人民幣的吸引力,促進人民幣國際化的重要因素,但是跨境結算必然會表現出人民幣的輸入增加而輸出減少,與人民幣國際化初衷相悖,在我國目前國際收支整體保持順差的條件下,必然導致我國際儲備增加,而人民幣升值導致國際儲備價值縮水,這種賠本賺吆喝的貨幣國際化動力很難持久。

四、離岸人民幣市場能否支撐起人民幣的境外循環

離岸人民幣市場建設在人民幣國際化中的作用至關重要。離岸市場會增加人民幣的境外需求,有助于建立穩定的境外循環體系,從而為人民幣國際化提供一個巨大市場。

根據資金流向劃分,離岸市場分為純離岸型、純往返型、國際借貸流出型和國際借貸流入型,現實中的離岸市場往往是多種類型的組合。純離岸型是指在離岸市場資金的來源方和運用方都是非居民,與境內的在岸市場沒有關聯。純往返型下的雙方都是本國居民,只是借助離岸市場實現資金融通。國際借貸型是指雙方中的一方為本國居民,另一方為非居民。其中資金從居民流向非居民為國際借貸流出型,反之為國際借貸流入型。美元、日元國際化進程表明,“純離岸型”和“國際借貸流出型”對貨幣國際化起促進作用,“國際借貸流入型”和“純往返型”傾向于產生負面效應。“國際借貸流出型”的離岸市場往往伴隨著對外資本輸出,“國際借貸流入型”的市場往往伴隨資本回流。因此,在貨幣國際化的早期階段,要著力培育“純離岸型”和“國際借貸流出型”市場,并通過后者擴大貨幣在境外的流通,同時要有效控制資本回流規模以減少其對宏觀經濟的沖擊;當貨幣國際化進入成熟期以后,“純離岸型”的離岸市場應發揮更重要的作用[5]27。但客觀說,培育“純離岸型”和“國際借貸流出型”的市場,仍舊離不開非居民的人民幣交易和投資需求,而目前這種需求并未成為人民幣國際化的基礎推動力。

目前的人民幣離岸市場無法支撐足夠體量的人民幣境外循環,越來越呈“純往返型”離岸市場特征,而且相關政策也偏重于人民幣回流,離岸市場和在岸市場之間的套匯套利色彩十分明顯。根本原因是,人民幣離岸市場建設是建立在供給基礎上,通過政策推動的。貨幣國際化歷史表明,離岸市場建設與發展不是貨幣國際化的因,而是果[6]53。但從參與市場主體看,人民幣債券的發行主體由最初的內地金融機構擴大到非金融企業及國際金融機構,但發行主體中80%是大陸居民,而其他貨幣離岸市場也只有30%~60%的債券發行主體為非居民[7]11。在離岸市場匯率和利率與在岸存在差異情況下,投機套利套匯成為必然。人民幣離岸市場的盲目擴大不僅不利于人民幣國際化,同樣也對國內貨幣政策和匯率穩定帶來極大負面影響。

五、內外部條件對人民幣國際化制約

作為一個發展中大國,中國制造業、對外貿易和投資在世界中的比重遠沒達到英鎊和美元稱霸時水平,對外開放面臨著新挑戰。再從內外部因素看,人民幣國際化短期內難有實質作為,我國央行大量持有美元儲備的局面在較長時期內難以改變,對人民幣國際化抱有過高期望,甚至以替代美元為目標的國際化,是不切實際的,而以資本賬戶開放來推動人民幣國際化是錯開藥方。

從國內看,我國的工業化、城鎮化遠未完成,與發達國家存在明顯差距;國內經濟失衡問題依舊嚴重,產業結構、地區結構以及收入分配比例嚴重失調,服務業嚴重滯后;就業壓力大依然是嚴俊的社會問題,人口老齡化加快,社會保障體系建設滯后于社會發展要求。改革開放以來制造業雖獲巨大發展,但在國際分工中未占據產業鏈的高端,比較優勢不斷弱化,基于出口和粗放式投資的經濟增長模式還未根本改變;經濟增長與資源、生態環境之間的矛盾依舊突出,可持續性發展受到越來越大的挑戰。更重要的是我國市場化改革尚未完成,宏觀經濟調控機制并不完善,一些重要的生產要素和和公共產品的市場化并不徹底,利率市場化以及人民幣匯率機制建設尚在完善中,資本市場無論從規模還是從質量上看,距離成熟市場要求還相距甚遠,2015年中國證券市場大起大落再次深刻說明中國資本市場依舊脆弱。中國正處于經濟和社會的重要轉折期,各種矛盾疊加,體制改革進入深水區,中國轉型成功與否直接關系到是否建立新的經濟增長點,避免落入中等收入陷阱。中國的根本問題依舊是自身的經濟和社會發展問題,人民幣國際化并不能為解決以上問題提供直接幫助。很難想象在以上問題得到解決前,人民幣國際化會有多大程度的發展。

從國外條件看,人民幣國際化面臨諸多挑戰。首先,人民幣面對的既有國際貨幣的寡頭格局,除非發生顛覆性的技術革命和重大的國際政治沖突導致國際政治格局改變,否則國際貨幣體系不會發生重大變化,美元的核心地位不會改變,在很長一段時期,人民幣至多成為非核心的國際貨幣,中國的對外經濟不可能擺脫美元影響,對此我們要有清醒認識。國際貨幣演變的歷史經驗表明,無論是貨幣霸權的更迭抑或是一國貨幣的國際化都要經歷漫長演變過程,英鎊被美元替代,以及后來的馬克和歐元,都經歷了幾十年,日元相對時間短一些,但正是日元國際化中急功近利導致日元國際化失敗。其次,除了經濟因素外,國際貨幣的網絡外部性和歷史慣性,貨幣霸權國對新生國際貨幣的打壓,也是不可忽視的障礙。當今美國采取遏制中國崛起的戰略,在地緣政治上不斷擠壓中國的戰略生存空間,對人民幣國際化進程是一個嚴峻挑戰。就目前而言,主要發達國家 “跨太平洋伙伴關系協定”( TPP) 、“跨大西洋投資與貿易協定”( TTIP) 、“日歐經濟伙伴關系協定”以及美、歐、日、英、加及瑞士六大國際央行于2013 年達成的長期多邊貨幣互換協議,都不可避免地形成對正在崛起的人民幣的“掣肘”效應;自2015年開始,歐美國家的宏觀經濟政策出現明顯分化,人民幣國際化進程面臨更多困擾。一個可能結果是,隨著美國貨幣政策收緊,我國將面臨資本外流的壓力,人民幣將處于貶值趨勢或貶值預期下,不但人民幣跨境結算可能出現逆轉,國內資本市場很可能發生強烈震蕩,近年來人民幣匯率的波動深刻說明了這一點。為此,資本賬戶不但不可加快開放,反而應該適當收緊以限制投機資本流出。

六、盲目加快人民幣國際化將加劇內外均衡沖突

克魯格曼之三元悖論表明,開放經濟體系只能在貨幣政策自主、資本流動和匯率穩定之間三選其二,而只有在資本管制的情況下,才能實現匯率穩定及貨幣政策較大程度的獨立性,而這正是中國目前及未來相當一段時間所必須的。放松資本管制,實現資本項目可兌換是人民幣國際化之必須,但卻與中國目前及未來相當長時期國內經濟發展的要求沖突。面對經濟轉型的艱巨任務,我國更需要強有力的宏觀調控能力,保持高度的政策自主性,減少外部經濟沖擊,壓縮國內產業調整空間。而人民幣國際化的加快以及資本賬戶的放開,首先是擾亂了國內貨幣供給和利率政策;其次是導致匯率的雙向波動將嚴重干擾我國對外貿易和投資,甚至出現國際收支大幅度波動;而價格、利率及匯率的波動將大大刺激對實體經濟毫無意義的投機,尤其在轉型期,缺乏經濟拉動因素、實體投資乏力的情況下,必將加大經濟風險而損害真實資本積累,最終銷蝕可持續增長的能力。

在目前我國利率和匯率機制遠不完善,國際貨幣制度至今仍是美元本位的情況下,如果繼續大規模推行人民幣跨境結算,在市場發生波動導致預期發生變化的情況下,人民幣輸出入會出現大規模波動,必定會對國內經濟穩定和宏觀經濟政策帶來巨大沖擊。

歷史上,從來沒有一個國家把貨幣國際化作為一國重要發展目標,貨幣國際化須是順勢而為。人民幣國際化必須以中國經濟發展的總體戰略為依托,不能超前,不能指定不切實際的目標。就目前人民幣國際化動因來考察,恰恰是以往過度依賴出口導向的經濟發展戰略,造成了中國較高的對外依存度,凸顯了貨幣錯配對中國經濟可持續發展的制約作用,從而強化了對國際貨幣體系改革的強烈需求和人民幣國際化的動機,但這一切都是在我國國際分工地位未實現根本改變以及其他國內經濟條件和制度條件尚未成熟情況下發生的,人民幣國際化是一個“早產兒”。

人民幣國際化不是解決中國經濟發展的良方,而沒有國內經濟條件支持的人民幣國際化也是不可持續的。目前的跨境人民幣結算應該結合“一帶一路”戰略,立足于構建我國區域經貿網絡、推動我國基礎設施建設裝備業出口和投資、緩解過剩產能為國內經濟結構調整創造空間更適當,全方位的開展跨境結算的實質意義不大。在目前人民幣匯率不能大幅波動和不能完全放開資本管制的條件下,解決我國國際收支失衡和對外依存度過高的有效方式,是處理好收入分配,逐步提高工資水平,通過內部升值來逐漸平衡國際收支,這也更有利于發揮消費在經濟增長中的主導作用。長期看,加快國內經濟轉型和產業調整,建立以創新驅動型的經濟發展模式,深化市場化改革,穩步推動利率市場化和匯率形成機制改革,完善資本市場,實現區域結構和產業結構協調發展,解決國內利益分配失衡,實現消費對經濟的主要拉動作用,從而增強中國經濟應對內外沖擊的彈性,資本賬戶的開放和人民幣國際化就水到渠成,指日可待。

[參考文獻]

[1]馬駿.人民幣離岸市場與資本項目開放[J].金融發展評論, 2012, (4).

[2]戴曉兵.人民幣跨境貿易結算業務發展現狀及存在問題探析[J].國際金融, 2013,(12).

[3]張明,何帆.人民幣國際化進程中在岸離岸套利現象研究[J].國際金融研究, 2012,(10).

[4]曹玉瑾,于曉莉.主要貨幣國際化的歷史經驗[J]. 經濟研究參考,2014,(9).

[5]瑜平.從離岸市場的類型解讀人民幣國際化趨向[J]. 南方金融, 2012,(11).

[6]殷劍峰.人民幣國際化:“貿易結算+離岸市場”還是“資本輸出+跨國企業”?——以日元國際化的教訓為例[J].國際經濟評論,2011,(4).

[7]牛薇薇.完善我國跨境貿易RMB計價結算的理性思考[J]. 西南金融, 2013,(11).

(責任編輯魯守博)

[收稿日期]2016-04-23

[作者簡介]公衍照,男,山東蒙陰人,山東理工大學商學院副教授、碩士生導師。

[中圖分類號]F822.1

[文獻標識碼]A

[文章編號]1672-0040(2016)04-0005-06

On the Impact of Cross-border RMB Settlement on

RMB Internationalization

Gong Yanzhao

(BusinessSchool,ShandongUniversityofTechnology,Zibo255000,China)

Abstract:Cross-border RMB settlement and offshore CNY market, as measures for RMB internationalization under capital control, are not free from confinements, because of which RMB internationalization should not be excessively desired. To speed up economic and industry restructuring at home, and to propel steadily market-oriented reform will lay sound foundation for RMB internationalization. To accelerate blindly RMB internationalization and even to achieve capital-account liberalization by reversed transmission of pressure from RMB internationalization will not only do no good to RMB internationalization but also lead to conflict between internal and external equilibrium, which will otherwise do harm to RMB internationalization.

Key words:RMB internationalization; cross-border RMB settlement; offshore CNY market; conflict between internal and external equilibrium