企業社會責任對企業價值影響的微觀作用機理

—基于效率效應與信譽效應的分析

2016-08-09 02:33:35宋麗娟華中科技大學經濟學院武漢430074

商業經濟研究 2016年13期

■ 宋麗娟(華中科技大學經濟學院 武漢 430074)

?

企業社會責任對企業價值影響的微觀作用機理

—基于效率效應與信譽效應的分析

■ 宋麗娟(華中科技大學經濟學院 武漢 430074)

內容摘要:本文探討企業社會責任對企業價值影響的微觀作用機理。研究表明:企業社會責任能夠實現價值創造,其核心機制在于效率效應與信譽效應。而其中信譽效應占主導地位,企業社會責任創造企業價值的關鍵在于信譽效應,同時企業所處的外部環境越完善、上市年限越短、規模越大、盈利水平越強及負債水平越低,企業履行社會責任的動機就越強。因此,不僅需要政策壓力迫使企業履行社會責任,更需要引導利益相關者更好地進行回應,使企業社會責任行為更快轉化為信譽資本,從而使企業更主動地去踐行社會責任。

關鍵詞:企業社會責任 企業價值 效率效應 信譽效應

問題的提出

企業規模的擴大是造成人類活動對自然環境影響加深的關鍵因素。企業過快發展導致的資源消耗以及人類生存環境的惡化,加之不斷覺醒的公民意識,成為20世紀50年代以來企業社會責任研究開展并逐漸深入的外部誘因(邵君利,2009)。在企業社會責任投資和企業價值關系的研究中,工具性視角的存在使得兩者關系的深入探討更加具有現實意義,因為一旦企業社會責任投資不能帶來企業經營表現上的改善,企業社會責任行為在長期內將喪失可持續性(Inoue Y et al.,2011)。

在此背景下,探討企業社會責任與企業價值的關系成為研究領域的重要課題(Endrikat J et al.,2014)。其中,最本質的問題是探究是否更強的企業社會責任能夠帶來更高的企業價值。反對社會責任的學者認為,企業社會責任方面的投入會增加管理層的可支配資源,從而進一步加重代理問題(Brammer S.,2008);同時,支持者則認為企業社會責任的履行不僅可以成為競爭優勢的重要組成部分(Porter M E et al.,2006),而且通過提升企業聲譽、消費者與雇員滿意度及強化組織承諾等,進而起到提升企業價值的重要作用(Peterson D K,2004;Brammer S et al.,2005;Luo X et al.,2006)。

盡管較多的研究從實證層面上證實了企業社會責任的履行會帶來企業價值的提升,但這種正項效應結論并不具有確定性(Margolis J D et al.,2003;Godfrey P C et al.,2007)。當前,關于企業社會責任與企業價值的研究有上百篇,然而研究的結論卻存在一定程度上的差異—企業社會責任履行會提升企業價值、降低企業價值以及兩者并不存在關聯性。這種不確定性的關系對于企業社會責任的研究在廣度與深度上的拓展造成了一定程度的阻礙(Mcwilliams A et al.,2000;Margolis J D et al.,2003)。

值得注意的是,雖然學者多從企業社會責任與企業價值的關系方面進行探討,但在企業社會責任通過何種微觀機制影響企業價值,并通過相應的數據提供經驗支撐等方面的研究依然不足。龍文濱與宋獻中(2013)給出了一個可能性的解釋,即企業通過社會責任方面的投資可以增強其信譽資本,從而得到利益相關者的支持。與之相關的觀點還包括衛武(2012)從提升企業聲譽方面探討企業價值的改進;此外,鄧美貞與王琬青(2012)認為企業效率的改進是企業價值改善的關鍵中介。不過遺憾的是,相關的研究并沒有提供關于企業社會責任對企業價值影響相對較為完整的中介機制,往往局限于對某一方面的探究,而忽略了對于相應機制力量的對比與檢驗;同時,基于中國企業客觀數據的經驗證據尚未提出。事實上,能夠描繪出企業社會責任對企業價值影響的機制并被經驗證據所證明的理論目前并不存在(Wood D J,2010),而問題的關鍵在于,只有厘清了這些機制,才能為企業社會責任的履行提供一個可持續的基礎,這也正是本文研究的核心所在。

本文通過全面考察企業社會責任、企業效率、信譽資本累積與企業價值之間的關系,嘗試探討企業社會責任對企業價值影響的微觀機制。首先,本文利用SFA方法測度出中國上市公司企業效率,考慮到樣本自選擇可能帶來內生性問題,采用Heckman方法對企業社會責任與企業效率的關系進行了實證檢驗,結果表明企業社會責任的履行確實可以提升企業效率;其次是在納入樣本自選擇問題的基礎上,檢驗了企業社會責任對企業價值的微觀影響機制,結果表明企業社會責任確實可以實現價值創造,途徑有二:一是通過企業內部效率的改進,二是通過外部信譽資本的累積,并且在這兩種效應中,信譽資本的累積占主導地位。

企業社會責任對企業價值的影響機制分析

(一)效率效應

企業能否實現最優的投入產出比是企業效率的本質,而這正是企業核心競爭力與可持續發展的源泉(張曉嵐等,2007)。企業社會責任投資則是雇員滿足度、管理層約束及技術革新的重要所在,同時也會短期內增加企業的投入成本,從而影響企業的效率,產生價值效應,這就是企業社會責任的效率效應。

企業社會責任的效率效應決定了履行社會責任并維持較高投資水平的企業,比之無社會責任投資和低水平社會責任投資的企業,其行為更可能引起企業效率的波動。具體而言:在一個共同的制度環境下,企業通過社會責任履行可以引導企業內部成員建立起共同的組織承諾和價值觀,從而帶來組織的團結與穩定,進而提升企業的效率(Darnall N et al.,2008);企業通過社會責任履行可以為利益相關者提供更多關于企業的信息,從而對管理層形成更大的約束,一定程度上緩解企業的“委托-代理”矛盾。如企業社會責任信息的披露可以給債權人、合作伙伴等外部利益相關者更多的非財務信息,從而有助于其提升對企業的判斷能力,降低信息不對稱的風險,從而實現對企業管理層提供更多的約束(何賢杰等,2012);此外,企業出于社會的期望,進行諸如設備革新方面的投資,以降低環境污染,也可以帶來企業效率的提升(鄧美貞等,2012)。

當然,也有部分學者認為企業在進行社會責任投資時會增加企業的投入成本,因而對企業的經營帶來一定程度上負面的影響(李正,2006),同時企業也可能為了過分響應利益相關者壓力造成對企業既定經營目標的偏離,而導致正常的企業運營受到阻礙,進而降低企業效率。

表1 變量定義及描述統計

表2 單因素均值及中位數檢驗

對企業社會責任的效率效應進行檢驗是化解以上兩種截然相反論述爭執的有效途徑,即通過實證檢驗的方式驗證企業社會責任究竟是正向提升企業效率,還是負向抑制企業效率?

(二)信譽效應

利益相關者群體是在心目中建立起來的,通過對企業行為和表現進行判斷評價而形成的企業印象,即企業的信譽資本,可以影響企業的收益(Peloza J et al.,2011)。而企業社會責任投資作為一種異質性行為可能帶來利益相關者更高的評價,從而影響企業的信譽水平,進而產生價值效應,這就是企業社會責任的信譽效應。

相比于無社會責任投資或低水平企業社會責任投資的企業,履行社會責任并維持較高投資水平的企業更可能是高信譽的企業。具體而言:企業在顧客方面進行社會責任投資,可以為企業在顧客群體中建立起更高的交易信譽資本,從而帶來顧客忠誠度、滿意度的提升,或降低其價格彈性,進而可能增加企業的銷量,或獲得更多的產品溢價,更有可能是二者效應的疊加(Godfrey P C et al.,2009);企業在投資者方面進行社會責任投資,不僅可以降低信息不對稱,緩解企業可能面臨的融資約束,更可以通過穩定的投資者關系管理來維系好與投資者群體的關系,從而達到擴充融資對象及降低融資成本的效果(龍文濱等,2013);企業在社區群體方面進行社會責任投資,尤其是此種社會責任行為往往出于規范性或自愿性的行為,當此種行為被社區重復接收并進行累積后將會形成一種穩定的道德信譽資本。此種資本雖然不能直接帶來收益,但可以在風險事件發生時,扮演某種程度上的保險作用(Godfrey P C,2005)。

雖然大多數學者們肯定了企業社會責任的信譽效應,但是其是否能發揮作用很大程度上取決于利益相關者對企業社會責任的回應速度及力度(溫素彬等,2008),例如消費者對企業的社會責任投資回應速度較快、力度較大時,則更可能影響消費者的購買行為,反之進行了社會責任投資的企業在企業價值表現方面不如未進行社會責任投資的企業,即企業社會責任信譽效應可能存在一定程度上的滯后。因而,對這種滯后性的檢驗與探討也是本文對信譽效應關注的關鍵點。

研究設計

本文的經驗分析可以分為如下四個環節:一是運用隨機前沿分析(SFA)對各樣本企業的效率值進行估算;二是在控制其它變量的前提下,檢驗企業社會責任對企業效率的影響;三是在控制其它變量的前提下,檢驗效率效應與信譽效應是否同時存在;四是采用Bootstrap技術對效率效應、信譽效應的顯著性及力量差異進行檢驗。

(一)企業社會責任的度量

衡量企業社會責任的方法有很多,包括污染控制績效法、聲譽指數法及內容分析法等。受限于中國企業數據的可得性,關于社會責任的度量較多采用內容分析法(張兆國等,2013)。以潤靈環球責任評級(RKS)最具代表性,其立足于權威的社會責任標準ISO26000,從整體、內容與技術三個層面對社會責任的履行水平進行度量,并依據行業的特殊性進行修正。從某種程度上來說較為適宜度量當前中國企業社會責任履行狀況,并在相關研究中得到廣泛采用(曹亞勇等,2012)。為此,本文也采用這一慣例以潤靈環球的社會責任綜合得分作為中國企業社會責任履行狀況的代理變量,以Csr記。

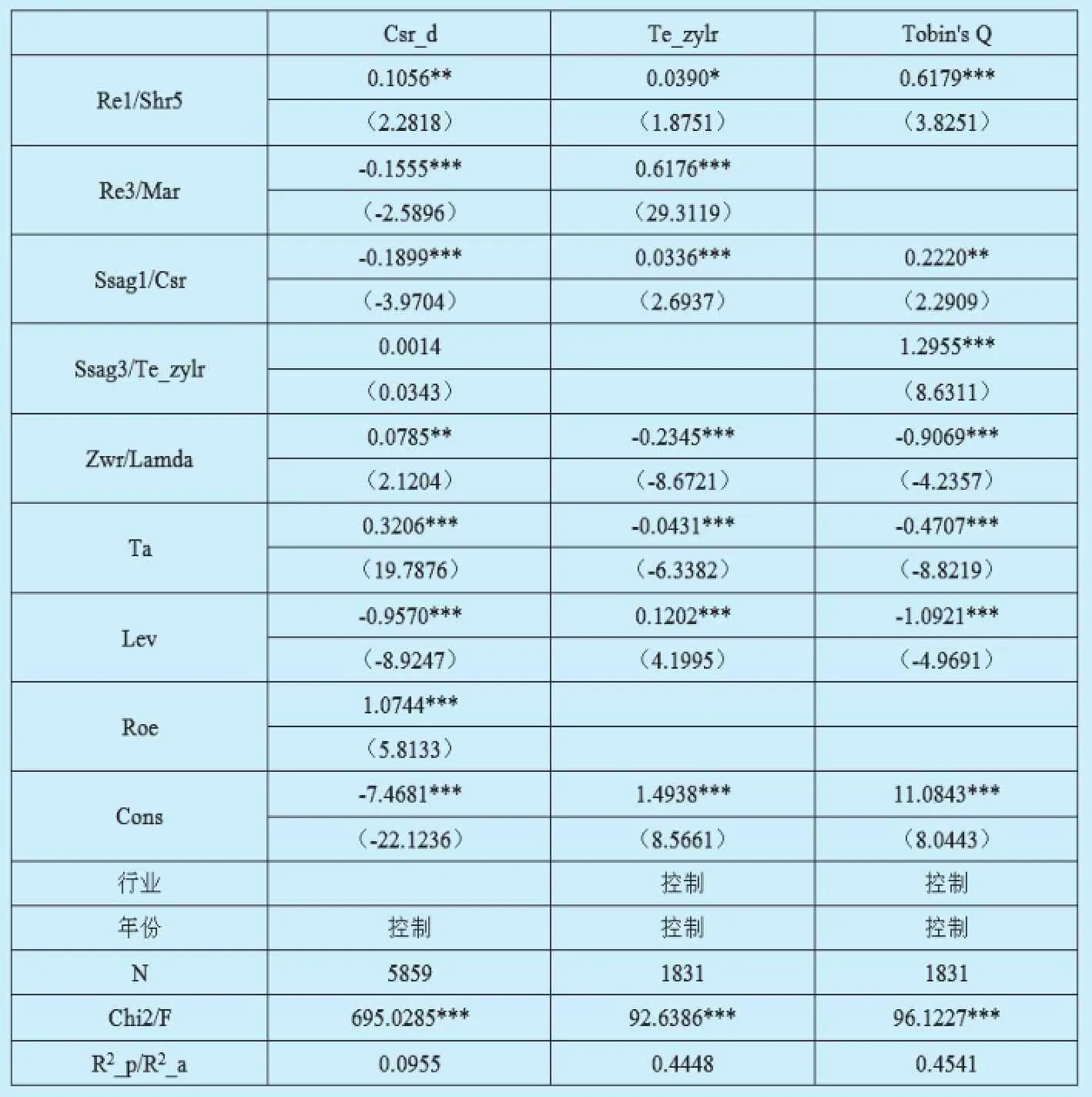

表3 多元回歸結果

表4 企業社會責任的效率效應與信譽效應

(二)基于SFA的企業效率度量

本文采用Battese與Coelli(1992)提出的針對面板數據進行的前沿生產函數,即BC92模型以計算樣本企業各年的效率值。關于投入產出的相關指標,本文參考孫兆斌(2006)及何楓與陳榮(2008)等相關研究,模型具體設定為:

Ta、Yg與Fy分別表示固定資產凈額的自然對數、員工總人數的自然對數及費用支出的自然對數,以作為企業的投入指標;Y選用主營業務利潤的自然對數及凈利潤的自然對數作為產出指標,下文分析中以主營業務利潤為主要回歸變量,而以凈利潤作為穩健性分析變量,分別記為Te_zylr與Te_jlr。同時,針對產出變量中可能出現的負值情況,本文參照何楓與陳榮(2008)的研究將其自然對數選為0.1,以盡量保證有足夠的樣本量規模。

v服從標準正態分布,而u服從截斷型半正態分布,取值范圍大于等于0,且二者相互獨立;Te取值范圍為0到1,當Te為1時則表示對應公司在該時間點處于前沿面上,一般情況下其取值范圍均小于1,即處于非效率狀態。

(三)企業價值的度量

關于企業價值的度量本文使用研究中較多采用的Tobin's Q值作為代理,其代表市場價值與重置成本之間的比率,反應的是市場對企業成長性的評價。其值越高,表明企業的成長水平越高,投資者更愿意對企業進行投資。然而,由于重置成本獲取的難度較大,加之少部分上市公司尚未完成股權分置改革,或者股權分置改革后增加的部分限售流通股的市場價值不易度量,使Tobin's Q的度量顯得相對較為復雜。為此本文采用夏立軍與方軼強(2005)的計算方法:

Tobin's Q=市場價值/重置成本=(每股價格×流通股份數+(總股數-流通股份數)×每股凈資產+負債賬面價值)/總資產

其中,每股價格以年末平均股價計,其它均為當年年末數(連玉君等,2007)。

(四)模型檢驗

如果樣本的觀察值不是隨機選取的,將會導致出現樣本的內生性問題,從而影響估計結果的性質,即所謂的樣本選擇問題(Heckman J J,1979)。在企業社會責任的相關研究中,樣本的選擇性偏誤得到了極大的重視(Jo H et al.,2011),即某些變量既會對企業社會責任投資與否產生影響,同時對企業效率與企業價值產生影響,那么傳統的最小二乘法等方法僅對參與社會責任的企業進行回歸得到的結果很有可能是有偏差的。基于此,本文采用Heckman兩階段對可能存在的樣本選擇性偏誤進行控制。具體而言:一是采用Probit對影響企業社會責任行為的因素進行檢驗,得到逆Mills值;二是將逆Mills值作為控制變量,檢驗企業社會責任是否對企業效率及企業價值產生影響。

關于企業社會責任影響因素、企業效率影響因素及企業價值影響因素方程中控制變量的選取,本文主要參考了李正(2006),周中勝、何德旭與李正(2012),孫兆斌(2006)及何楓與陳榮(2008)的研究成果。具體的模型設定形式如下:

本文通過將上市公司的注冊地劃分為東、中與西三個地區的方式探討外部環境的影響(連玉君等,2009);此外,為了避免上市公司年限可能存在的時間趨勢,本文通過第33和66分位值為分界點將樣本公司分成三組,從而形成“成熟上市公司”、“中等上市公司”與“年輕上市公司”的分類。其它變量的具體定義方式如表1所示。

表5 穩健性分析結果

若式(6)與式(7)中系數μ均顯著,則表明存在樣本的選擇性偏誤;若式(6)中的τ,式(7)中的λ及τλ均顯著,則表明企業社會責任的效率效應存在;若式(7)中的κ顯著,則表明在控制了效率效應后,企業社會責任的信譽效應亦存在;若在滿足效率效應與信譽效應均存在的情況下,本文還需要檢驗κ-τλ是否顯著異于0,即效率效應與信譽效應力量大小的檢驗。值得注意的是,τλ與κ-τλ并無明確的標準誤差,本文采用Bootstrap技術抽樣1000次得到。

(五)樣本選擇和數據來源

本文選擇2008-2012年的中國上市公司作為初選樣本。并對這些公司執行如下的篩選過程:選取2008年1月1日前上市且僅發行A股的上市公司 ;剔除金融類上市公司及經過特殊處理(ST/ PT)的上市公司;剔除事實上資不抵債的上市公司,即負債率已經高于100%的上市公司;為了避免發生兼并重組的影響,剔除資產成長率及銷售成長率增長大于100%的上市公司;剔除相關數據不全的上市公司。從而共篩選出由1220個公司共5年構成的非平衡面板,共計5859個樣本。其中,履行社會責任的樣本數為1831,未履行社會責任的樣本數為4028。同時,為了克服離群值的影響,本文采用“Winsorize”命令處理1%離群值。本文所有數據處理和模型估計工作均采用STATA13.0完成。

關于企業社會責任的數據來源于RKS數據庫,其它財務數據均根據CSMAR數據庫整理得到。表1列示了主要變量的基本統計量和計算方法。僅有31%的樣本在2008-2012年間至少履行過一次社會責任,有超過69%的樣本未履行過社會責任;在履行社會責任的樣本中平均得分僅為31.7915分(3.4592以e為底取指數得到),遠未達到60分的及格水平。這進一步表明不僅需要對影響企業社會責任行為的因素進行探究,更需要對企業社會責任與企業價值的關系及對應的微觀傳導機制做出回答,以促使企業更為主動的踐行社會責任。

實證分析

(一)單因素分析

在正式進行回歸分析之前,本文按照企業是否參與社會責任進行分組對單因素的均值及中位數進行了統計檢驗,如表2所示。

就企業社會責任行為的影響因素而言,企業所在地區、企業是否為重污染行業、企業上市年限、企業規模及盈利水平均對企業社會責任投資決策產生影響,而與企業負債率似乎沒有直接關系;就企業社會責任對企業效率及企業價值的影響而言,履行企業社會責任的企業都是企業效率較高的企業,而企業價值的差異雖然為正,但其均值差異并未通過統計檢驗。這表明企業履行社會責任與否對企業價值并無影響,因而需要通過Heckman兩步法糾正樣本選擇性偏誤,進而較為精確的估計出企業社會責任對企業價值的影響。

(二)回歸檢驗分析

本文分別對企業社會責任行為影響因素,企業社會責任對企業效率的影響及企業社會責任對企業價值的影響機制進行了回歸分析,結果如表3所示。

1.企業社會責任影響因素。從外部環境看,東部地區的企業最傾向于履行社會責任,中部次之,而西部最差,這與周中勝、何德旭與李正(2012)的研究類似,即外部壓力越大,企業越有動力履行社會責任;重污染行業屬性也呈現出類似的結論,這主要是由于重污染行業受到的政策監管與輿論壓力更強,因而其或被動或主動的進行社會責任投資(李正,2006);此外,年份效應的檢驗結果也顯示出履行社會責任的企業越來越多。

從上市時間看,企業處于成熟上市階段時比較不傾向于履行社會責任,而中等與年輕的上市公司更傾向于履行社會責任,這可能是由于此類公司更希望通過社會責任行為增強公司的可見性(Udayasankar K,2008);企業的規模越大,盈利能力越強,其越傾向于履行社會責任,這符合冗余資源假說(賈興平,2014);此外,企業的負債水平對企業社會責任的影響顯著為負,而單因素分析的結果并不顯著,這主要是由于單因素分析時沒有控制其它變量的影響,而這一結果進一步表明當企業面臨較大的還款壓力時,其在社會責任方面的可用資源就會減少,甚至不進行社會責任投資(Brammer S et al.,2005)。

2.企業社會責任與企業效率。在企業效率的方程中,Lamda的系數在1%的水平上高度顯著表明確實存在樣本選擇性偏誤,本文通過Heckman兩步法進行回歸,是較為合理的。

企業社會責任的回歸系數為0.0336,且在1%的水平上高度顯著,表明企業社會責任的履行確實會帶來企業效率的提升,即企業社會責任履行引起的雇員滿足度提升、管理層約束及技術革新的收益,比企業社會責任引起的投入增加及可能的經驗目標偏離成本大。這也表明了企業社會責任效率效應的τ值有了經驗證據支持,具體效率效應存在與否還需要進行下一步的檢驗;從控制變量的影響看,企業規模對企業效率的影響顯著為負,而其它因素則正向促進企業效率的提高,但股權集中度水平的影響僅在10%的水平上顯著。

3.企業社會責任與企業價值的機制檢驗。在企業價值的方程中,Lamda的系數在1%的水平上高度顯著表明確實存在樣本選擇性偏誤,本文通過Heckman兩步法進行回歸,是較為合理的。

如前所述,系數κ與λ的顯著性是該方程的關鍵。首先,企業效率對企業價值的系數λ為1.2955,且通過了1%水平下的顯著性檢驗,這進一步為效率效應的存在提供了經驗證據,然而τλ的顯著性在上述方程中,并無法給出明確的經驗證據,還有待于進行Bootstrap分析;其次,在控制了效率效應的影響后,信譽效應的系數κ為0.2220且通過了5%水平下的顯著性檢驗,這表明外部利益相關者的回應在本文選取的一年內并不存在時滯。同時,也可以粗略的認為企業社會責任可以實現價值創造,因為τ與λ均為正,其乘積也一定為正,只是可能與0無統計學差異;最后,企業規模與負債率會降低企業的價值,但是股權集中度則有助于提升企業價值。

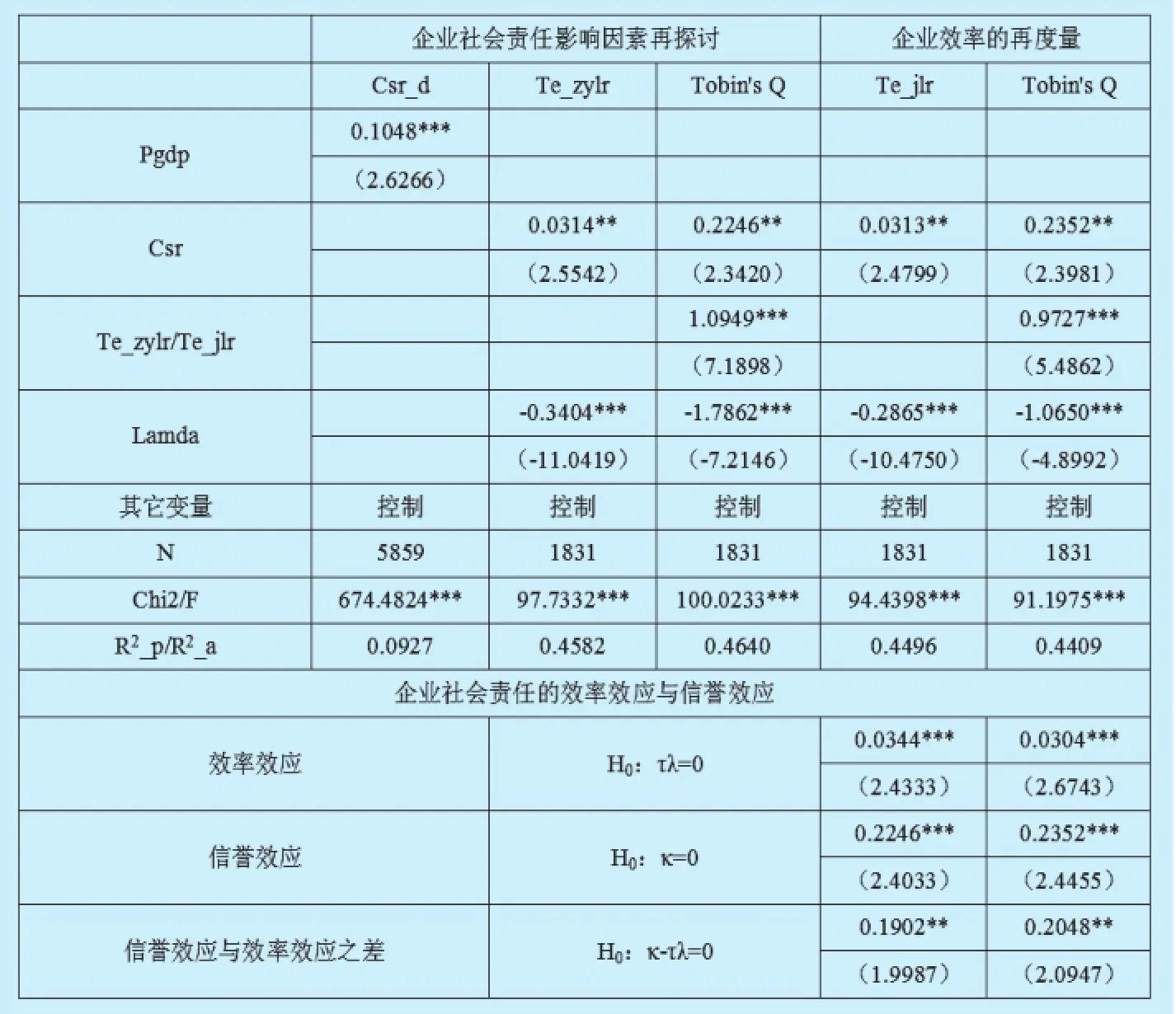

4.效率效應與信譽效應力量對比。雖然,κ的顯著性可以由企業價值方程給出,但為了保證結果的可比性,對κ、τλ與κ-τλ的顯著性,均通過Bootstrap技術給出。具體的設置如下:種子數設置為12345,抽樣的次數限定為1000次。具體的效應檢驗結果如表4所示。

從表4可以看出,Bootstrap估計系數κ的t值為2.3650,比較接近于企業價值方程中估計出的2.2909,表明該方法是較為可行的。就效率效應的值而言,其為0.0435,且通過了1%水平的顯著性檢驗;信譽效應的值為0.2220,也通過了1%水平的顯著性檢驗;同時,信譽效應占總效應的比重約為84%,而效率效應占總效應的比重約為16%,且二者的差異通過了5%水平的顯著性檢驗。

(三)穩健性檢驗

1.企業社會責任影響因素的再探討。如前所述,本文考慮到外部環境變量數據更新相對較為緩慢,通過將上市公司注冊地劃分為東、中、西三個地區的方式來進行處理。本文運用上市公司注冊地人均真實GDP的自然對數方式作為外部環境的替代變量,這種選擇主要基于兩個方面:一是,外部制度環境與經濟增長具有極強的相關性(樊綱等,2011),而這相對于企業的行為而言是一種外生變量,因而比較合適作為制度環境的替代變量;二是,相關經驗研究也表明經濟增長水平對企業社會責任行為具有重要影響(黎文靖,2013)。

出于篇幅考慮,回歸結果5中僅列示出相關核心變量的估計結果及效率效應與信譽效應的值。從表5的估計結果可以看出,樣本自選擇偏誤依然存在,需要通過Heckman兩步法進行糾正;效率效應與信譽效應均存在,分別占比為13%與87%,且信譽效應的主導地位也在5%水平上顯著。

2.企業效率的再度量。如前所述,本文在度量企業效率時分別選用了主營業務利潤與凈利潤兩個產出變量,并以Te_ zylr為回歸的主變量,而以Te_jlr為穩健性分析的變量。

從表5的估計結果可以看出,樣本自選擇偏誤在1%的水平上顯著,需要通過Heckman兩步法進行糾正;回歸結果仍然表明企業社會責任可以實現價值創造,且效率效應與信譽效應均存在,并通過了1%的水平的顯著性檢驗,二者分別占比為13%與87%,同時信譽效應的主導地位也在5%水平上顯著。

結論與啟示

無論是企業被動響應利益相關者的壓力,還是出于提升競爭優勢的考量,一個不容忽視的事實是企業的責任時代已經來臨。然而,企業社會責任投資一旦降低企業價值,將喪失可持續的基礎。出于對此方面的考慮,關于企業社會責任與企業價值關系的研究屢見不鮮。但相關研究不僅沒有對企業社會責任是否影響企業價值給出明確的答案,更缺乏對應機制的完整闡釋,并提供經驗證據支持。企業社會責任應通過效率效應與信譽效應影響企業的價值,履行社會責任并維持較高投資水平的企業,比之無社會責任投資和低水平社會責任投資的企業,其行為更可能引起企業效率的波動,進而對企業的價值產生影響;同時,履行社會責任的企業更可能帶來利益相關者更高的評價,從而影響企業信譽的水平,進而產生價值效應。

本文運用2008-2012年中國A股上市公司的數據進行了實證檢驗。一是運用隨機前沿分析(SFA)對各樣本企業的效率值進行估算;二是在控制其它變量的前提下,運用Heckman兩步法對樣本選擇性偏誤進行糾正,直接檢驗企業社會責任對企業效率的影響,發現高社會責任投資的企業確實是企業效率更高的企業;三是在控制其它變量的前提下,運用Heckman兩步法對樣本選擇性偏誤進行糾正,檢驗效率效應與信譽效應是否同時存在,發現企業社會責任確實可以實現價值創造,高企業社會責任投資的企業確實擁有更高的企業信譽資本;四是采用Bootstrap技術對效率效應、信譽效應的顯著性及力量差異進行檢驗,結果表明無論是效率效應,還是信譽效應均存在,但信譽效應扮演著更為重要的角色。同時,本文還對企業社會責任行為的影響因素進行了探討,結果表明企業所處的外部環境越完善、上市年限越短、規模越大、盈利水平越強及負債水平越低,企業履行社會責任的動機就越強。

本文的結論有助于強化對企業社會責任的認識,尤其是協調好企業社會責任履行與企業價值之間的關系。企業社會責任可以實現價值創造,但企業價值創造中有84%左右是依托于信譽效應提升的。因而,對于政府而言,雖然法規政策壓力可以迫使企業履行社會責任,但是如果在形成壓力的同時,可以進一步引導外部利益相關方更好地回應企業社會責任的表現,那么就可以使企業更有動力去履行企業社會責任;對于企業而言,需要根據外部環境、自身規模、盈利能力及負債水平確定對應的企業社會責任戰略,在踐行社會責任的同時注重與外部利益相關者進行協調,降低信譽效應可能的滯后性,進而實現企業與利益相關者的和諧共贏。

參考文獻:

1.邵君利.企業社會責任活動對企業價值的影響——根據中國化學制品行業上市公司的經驗證據[J].審計與經濟研究,2009(1)

2.Inoue Y,Lee S.Effects of different dimensions of corporate social responsibility on corporate financial performance in tourismrelated industries[J].Tourism Management,2011,32(4)

3.Endrikat J,Guenther E,Hoppe H.Making sense of conflicting empirical findings:A meta-analytic review of the relationship between corporate environmental and financial performance[J].European Management Journal,2014,32(5)

4.Brammer S,Millington A.Does it pay to be different? An analysis of the relationship between corporate social and financial performance[J].Strategic Management Journal,2008,29(12)

5.Porter M E,Kramer M R.The link between competitive advantage and corporate social responsibility[J]. Harvard Business Review,2006,84(12)

6.Peterson D K.The relationship between perceptions of corporate citizenship and organizational commitment[J].Business & Society,2004,43(3)

7.Brammer S,Millington A.Corporate reputation and philanthropy:An empirical analysis[J]. Journal of Business Ethics,2005,61(1)

8.Luo X,Bhattacharya C B.Corporate social responsibility,customer satisfaction,and market value[J].Journal of marketing,2006,70(4)

9.Margolis J D,Walsh J P. Misery loves companies:Rethinking social initiatives by business[J]. Administrative science quarterly,2003,48(2)

10.Godfrey P C,Hatch N W.Researching corporate social responsibility:an agenda for the 21st century[J].Journal of Business Ethics,2007,70(1)

11.Mcwilliams A,Siegel D.Corporate social responsibility and financial performance:correlation or misspecification?[J].Strategic management journal,2000,21(5)

12.龍文濱,宋獻中.社會責任投入增進價值創造的路徑與時點研究——一個理論分析[J].會計研究,2013(12)

13.衛武.基于“Meta 分析”視角的企業社會績效與企業財務績效之間的關系研究[J].管理評論,2012,24(4)

14.鄧美貞,王琬青.企業社會責任與財務績效:以經營效率為中介[J].朝陽商管評論,2012,11(2)

15.Wood D J.Measuring corporate social performance:a review[J].International Journal of Management Reviews,2010,12(1)

16.張曉嵐,李強,吳勛.持續經營審計判斷的改進:經營效率證據的引入[J].會計研究,2007(1)

17.Darnall N,Henriques I, Sadorsky P. Do environmental management systems improve business performance in an international setting?[J].Journal of International Management,2008,14(4)

18.何賢杰,肖土盛,陳信元. 企業社會責任信息披露與公司融資約束[J].財經研究,2012,38(8)

19.李正. 企業社會責任與企業價值的相關性研究——來自滬市上市公司的經驗證據[J].中國工業經濟,2006(2)

20.Peloza J,Shang J. How can corporate social responsibility activities create value for stakeholders? A systematic review[J].Journal of the Academy of Marketing Science,2011,39 (1)

21.Godfrey P C, Merrill C B,Hansen J M. The relationship between corporate social responsibility and shareholder value:An empirical test of the risk management hypothesis[J].Strategic Management Journal, 2009,30(4)

22.Godfrey P C.The relationship between corporate philanthropy and shareholder wealth:A risk management perspective[J]. Academy of Management Review,2005,30(4)

23.溫素彬,方苑.企業社會責任與財務績效關系的實證研究——利益相關者視角的面板數據分析[J].中國工業經濟,2008 (10)

24.張兆國,靳小翠,李庚秦.企業社會責任與財務績效之間交互跨期影響實證研究[J].會計研究,2013(8)

25.曹亞勇,王建瓊,于麗麗.公司社會責任信息披露與投資效率的實證研究[J].管理世界,2012(12)

26.Battese G E,Coelli T J. Frontier production functions,technical efficiency and panel data:with application to paddy farmers in India[M].Berlin:Springer,1992

27.孫兆斌.股權集中、股權制衡與上市公司的技術效率[J].管理世界,2006 (7)

28.何楓,陳榮.基于SFA測度的企業效率對企業績效與企業價值的影響效果研究——來自于中國數個行業上市公司的證據:2002-2006[J].金融研究,2008(9)

29.Lanis R,Richardson G.Corporate social responsibility and tax aggressiveness: An empirical analysis[J].Journal of Accounting and Public Policy,2012,31(1)

30.夏立軍,方軼強.政府控制、治理環境與公司價值[J].經濟研究,2005(5)

31.連玉君,程建.投資-現金流敏感性: 融資約束還是代理成本?[J].財經研究,2007,33(2)

32.Heckman J J.Sample selection bias as a specification error[J].Econometrica:Journal of the econometric society,1979,47(1)

33.Jo H,Harjoto M A.Corporate governance and firm value:The impact of corporate social responsibility[J].Journal of Business Ethics,2011,103(3)

34.周中勝,何德旭,李正.制度環境與企業社會責任履行——來自中國上市公司的經驗證據[J].中國軟科學,2012(10)

35.樊綱,王小魯,馬光榮.中國市場化進程對經濟增長的貢獻[J].經濟研究,2011(9)

36.連玉君,蘇治. 融資約束、不確定性與上市公司投資效率[J].管理評論,2011,21(1)

37.Udayasankar K.Corporate social responsibility and firm size[J].Journal of Business Ethics,2008,83(2)

38.賈興平,劉益.外部環境、內部資源與企業社會責任[J].南開管理評論,2014 (6)

39.黎文靖.基于政治干預視角的企業社會責任研究:來自新政治經濟學理論的解讀[M].東北財經大學出版社,2013

中圖分類號:◆F270

文獻標識碼:A