經濟增加值分析監測體系構建研究

2016-08-11 15:11:51趙治綱

會計之友 2016年15期

【摘 要】 中央企業經過了6年多的經濟增加值(EVA)考核和價值管理實踐,在EVA考核方面,EVA指標已實現了在中央企業的層層考核傳遞,但在EVA日常分析和監測預警方面,大部分中央企業尚未系統和深入地開展。如何結合中央企業經營管理需要來構建EVA分析監測體系,EVA分析監測體系如何統一規范和應用等問題,需要在對中央企業現行EVA考核、分析和價值管理實踐進行總結的基礎上進行系統深入的研究。

【關鍵詞】 經濟增加值; 分析監測; 關鍵驅動指標

【中圖分類號】 F230 【文獻標識碼】 A 【文章編號】 1004-5937(2016)15-0028-03

國務院國資委2010年在中央企業全面推行EVA考核,2014年開始要求中央企業用兩個任期的時間建立和完善價值管理體系。隨著EVA考核和價值管理工作的持續推進,迫切需要將EVA分析監測作為中央企業價值管理工作的抓手[ 1 ]。EVA分析監測體系的構建是中央企業進一步深化EVA考核的需要,是中央企業推進價值管理建設的需要,更是國資委對中央企業向“管資本”監管轉變的迫切需要。

一、經濟增加值分析監測體系構建背景

國務院國資委自2010年在中央企業全面開展EVA考核以來,在EVA的理念普及、企業投資決策理性化和研發投入積極性提高等方面取得了較好成效。但是,中央企業在EVA考核和價值管理方面依然存在重視不足和應用不深等問題,大部分中央企業目前依然是年初下EVA考核指標年終決算考核EVA,沒有深入分析、跟蹤和監控EVA及其關鍵指標,尚未建立“全方位、全流程和全天候”的EVA分析監測體系。

此外,中央企業在EVA診斷、監測方面的不足一定程度上限制了中央企業價值管理工作的持續深入開展。一是對EVA關鍵驅動因素分析不足。部分中央企業對EVA指標分析還停留在財務層面,尚未從業務、管理角度深入挖掘影響價值的關鍵可控因素,對EVA及其關鍵驅動指標的跟蹤監控依然重視不夠,跟蹤監控尚未規范化和信息化,跟蹤監測的深度、廣度不足。二是EVA指標動態監測不足。國資委及部分中央企業還未形成EVA定期分析總結報告和EVA分析監測預警機制,對EVA指標僅停留在年度考核層面,導致對EVA指標序時進度的完成情況掌握不充分,過程控制手段缺失。

為此,EVA分析監測體系的構建問題值得研究,這項研究有助于國資委“管資本”導向監管工作的細化,有助于中央企業EVA考核和分析工作的深化和規范化,有助于中央企業價值管理工作的深入開展。

二、經濟增加值分析監測框架體系構建的戰略意義

由于中央企業及其所屬負責人長期以來“重規模、重投資、重利潤”,形成了利潤思維慣性和日常管理注重利潤指標的習慣,對EVA指標考核和分析重視不夠[ 2 ]。因此,構建中央企業的經濟增加值(EVA)分析監測體系,具有如下幾方面的重大戰略意義:

EVA分析監測是進一步貫徹中央以“管資本”為主,加強國有資本動態化監管的迫切需要。EVA考核和價值管理是“管資本”的一個重要舉措,需要進一步深化EVA考核和分析監測工作,從而實現對EVA及其關鍵驅動指標的日常跟蹤、監測和預警。

EVA分析監測是進一步推進中央企業轉型升級和提質增效發展的需要,EVA依然是中央企業轉型升級和績效考核的核心抓手,EVA考核和價值管理是一個長期工作,應不斷完善和堅定不移地持續推進。

EVA分析監測是進一步深化中央企業價值管理的需要。EVA分析監測是價值管理的關鍵抓手,需要探索建立和完善一套EVA動態化的監測快報體系,實現對EVA及其關鍵驅動指標分析監控的規范化、信息化、動態化。

EVA分析監測是進一步強化EVA績效考核工作的需要。EVA監測體系的建立有助于國資委及時掌握各中央企業EVA及關鍵驅動指標的完成進度和變動情況,以便對各中央企業EVA的完成進度進行排名和通報,使中央企業及時進行價值優化和價值提升決策。

三、EVA驅動分解模型的構建

EVA分析監測體系的構建首先要解決EVA分析什么,EVA關鍵驅動因素如何識別,EVA關鍵驅動指標如何界定等問題。這些問題的解決均離不開EVA驅動分解模型的構建。

EVA驅動分解模型的構建應基于國資委EVA計算公式,基于不同層級指標間的邏輯關系逐級分解來確定EVA關鍵驅動指標[ 3 ]。因此,EVA驅動分解模型如下:

EVA=稅后凈營業利潤-調整后資本×資本成本率

=EVA率×調整后資本

=(資本回報率-資本成本率)×調整后資本

=(稅后凈營業利潤/調整后資本-資本成本率)×調整后資本

=[EBIT×(1-綜合所得稅率)/調整后資本-資本成本率]×調整后資本

={[(EBIT/營業收入)×(營業收入/調整后資本)×(1-綜合所得稅率)]-資本成本率}×調整后資本

=(EBIT率×調整后資產周轉率×(1-綜合所得稅率)-資本成本率)×調整后資本

其中:綜合所得稅率=1-凈利潤/利潤總額

息稅前利潤(EBIT)=利潤總額+利息支出

通過上述EVA驅動分解模型,企業可以將EVA分解成EBIT率、調整后資產周轉率、綜合所得稅率、資本成本率和調整后資本五個關鍵驅動指標進行深入分析和定期監測。

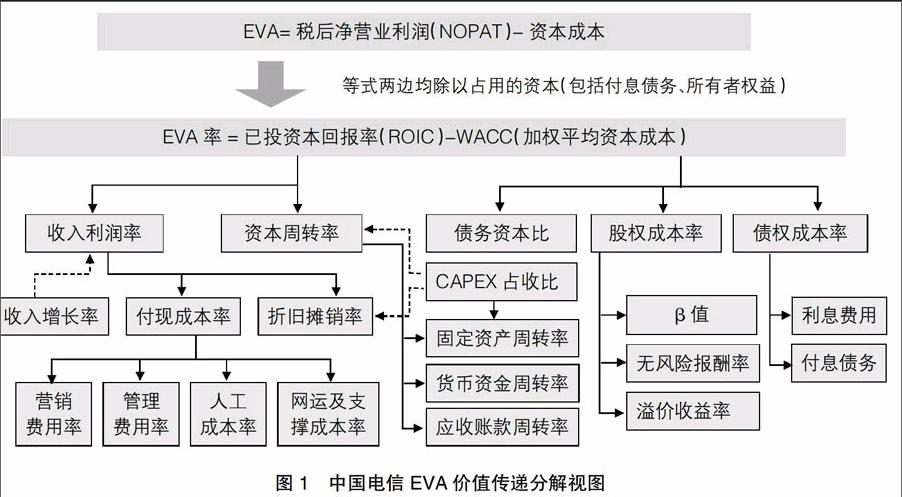

以中國電信集團公司為例,中國電信構建了EVA目標驅動分解體系,將EVA指標轉化成EVA率指標,并按照價值傳遞過程,將影響EVA率的關鍵指標進行層層分解,通過價值樹形圖的形式直觀化地展現EVA率分解到末端財務指標的過程(如圖1),以此開展對標管理,尋找差距,找出EVA管理的薄弱環節和提升關鍵點,并結合關鍵提升點,提出明確的改進目標,以達到提升EVA的目的。

四、經濟增加值分析監測體系的構建

(一)EVA分析監測體系構建的總體思路

1.明確EVA分析監測的關鍵指標

EVA分析監測的指標不僅應有統一的共性核心財務指標,也要有與企業所在行業緊密相關的一些核心財務指標,這些指標由行業特點而來,具有行業特色。EVA分析監測的指標應該為對集團和各所屬企業EVA具有關鍵影響的核心績效指標,不能對所有指標進行分析和監測。

2.設計EVA分析監測預警表(表1)

3.建立EVA分析監測預警的快報制度

中央企業應建立EVA動態分析監測機制,建立包括經濟增加值完成情況、各業務單元EVA、EVA關鍵驅動指標等內容的月度監測快報系統;通過月度統計快報和月度財務快報、季度經濟運行分析、半年召開經濟運行分析會等措施,實時分析監控各單位EVA的完成進度和變動情況。EVA月度快報定位于客觀反映情況,提示預警;EVA季度分析報告主要是綜合內外部因素,分析EVA及其關鍵驅動指標的變化趨勢,查找出價值毀損點,提出EVA改進提升措施,從而確保經濟增加值考核和價值管理工作的持續改進。

EVA動態分析監控機制有利于及時發現問題、分析問題、解決問題,既強化了風險控制,也增強了集團整體業績實現情況的預判能力。

4.開發EVA分析監測的信息系統

中央企業EVA分析監測體系的構建還需要開發相應的分析監測信息系統。該分析監測信息系統應集成企業財務、業務部門的核心數據,行業對標企業數據、自身歷史和預算數據。

通過開發EVA分析監測信息系統,將EVA、EVA關鍵驅動指標、EVA分解的報表項目和EVA同業對標分析等內容進行模板化、可視化,實現對EVA及EVA關鍵驅動指標的動態分析和監測預警。

(二)EVA分析監測體系的應用建議

1.EVA分析監測體系應成為決策管理的幫手

EVA監測體系和月度快報的構建應圍繞EVA及EVA關鍵驅動指標開展同業對標,自身對比,便于各中央企業領導及時了解EVA在同業中的排名和差距,便于國資委及時掌握各中央企業EVA及其關鍵驅動指標的完成進度和變動情況,并通報各中央企業,以便各中央企業能夠及時進行預警、整改和提升,從而逐步推動EVA考核和分析監測成為企業管理者經營決策的抓手和幫手。

2.EVA分析監測體系的構建應基于企業現有財務快報

EVA分析監測體系和EVA月度快報應在中央企業現行財務快報的基礎上進行統一規范和設計,統一上報,不額外增加企業報表編制負擔,不過多增加企業指標處理和統計分析工作。

3.EVA分析監測體系應實現月度動態監測

EVA指標雖然月度存在“月度很難精確,月度變動較為頻繁和月度EVA目標值較難確定”等分析和監測難點,但是,若不以月度進行分析監測,則EVA分析監測效果將滯后,且將失去管理決策意義。

最后,EVA監測分析體系的構建不能過于復雜化,需要在適度結合企業所處行業特點的基礎上進行統一和規范。建立EVA關鍵驅動指標的監測體系,通過建立統一的邏輯分析模型將其模板化和可視化,并通過EVA月度快報的形式實現動態化的監測要求,以滿足國資委和中央企業日常決策管理的要求。

【參考文獻】

[1] 趙治綱.中央企業價值管理:框架、實務、案例[M].北京:經濟科學出版社,2015:283-284.

[2] 湯谷良,林長泉.打造VBM框架下的價值型財務管理模式[J].會計研究,2003(12):23-28.

[3] 趙治綱.管理會計核心工具體系本土化構建研究:以EVA本土化應用為例[J].會計之友,2015(14):25-27.